上交所法学博士:新基金法应引入公司型基金

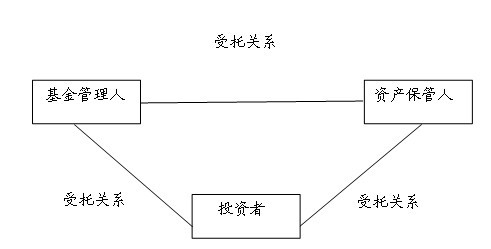

“契约型”基金架构图

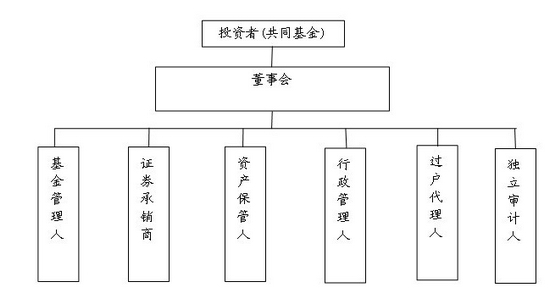

“公司型”基金架构图

李海龙

2012年12月8日,证监会主席郭树清在第三届“上证法治论坛”上阐明了“切实加大执法力度,不许法外开恩”的坚决态度。

毋庸置疑,证券市场法治化运作的首要前提是存在渐趋完善的市场法律制度。基于此,郭树清在会上强调:“要特别注重健全制度,用法律推动和保障改革创新。努力推动国家立法机关制定或修订公司法、证券法、基金法、刑法和期货条例等法律法规。”

目前,正值中国《证券投资基金法》修改,本文将围绕基金组织形式这一重要问题展开阐述。

国际通行做法

2009年7月23日,“全国人大财经委”牵头组建了基金法修改小组,这标志着《证券投资基金法》修法工作正式启动。

2010年12月,该法修订被列入2011年全国人大常委会立法计划。2012年6月26日,全国人大常委会初次审议了《证券投资基金法修订(草案)》(以下简称“《草案》”),针对我国目前基金组织形式单一的问题,《草案》第四十八条试图增加基金运作形态,其规定:“公开募集基金可以采用契约型、理事会型的组织形式,非公开募集基金还可以采用无限责任型的组织形式。”这一做法颇值赞同,不仅迎合了我国基金发展的现实需求,也与国际上的通行做法相一致。

“国际证监会组织”(“IOSCO”)认为基金运作方式主要包括以下两种:“契约型”基金(Contractual Model)和“公司型”基金(Corporate Model)。就前者而言,通过签订契约,投资者将资产委托给基金管理人进行管理和投资,同时,资产托管人负责监管基金的运作并保管基金资产。从法律的角度看,“契约型”基金并不是一个实体,而仅是一种契约关系。对于后者,投资者通过投资搭建如同普通公司那样的公司架构,并凭借董事会发挥核心的监管职能达到保护投资者权益的旨意。在该形态中,投资者具有了如同公司股东那样的法律地位,而且基金也具有了独立的法律人格。

通过考察世界上证券投资基金比较发达的国家,可以发现如下基本特点:尽管大多数国家在很早的时候就设立了“契约型”基金,但是“公司型”基金愈来愈得到认可。换言之,广受英国信托制度之影响,西方发达国家,特别是英美法系国家,经营基金事业之初都普遍采用信托这一理财工具。之所以如此,与这一模式的优势不无关系:法律关系相对简单,支出成本相对减少。但是,应当看到,信托的制度架构与大陆法系本身的法律制度之间相龃龉,使得大陆法系引入并使用信托制度的过程中出现了“南橘北枳”的奇怪现象,引发法律制度间的相互冲突。换言之,制度间的“内耗”导致监督乏力,从而严重损害了投资者的合法权益。

另一方面,体制完备、运作得体、监督有力的“公司型”基金引起了人们的普遍关注与极大兴趣。这一模式肇始于美国,借助最活跃的商事组织―公司这一“外壳”,实现了证券投资基金的“公司化”运作,不仅有效发挥了董事会对基金运作的监督功能,而且回避了信托法在大陆法系遭遇“水土不服”的弊病。也正是看到了其独特优势,日本、英国等国在1997年,德国、韩国等在1998年纷纷通过立法引入了“公司型”基金,这极大地促进了其本身基金业的快速发展。

认真对待“公司型”基金

在我国,《草案》尝试引入多样化的基金组织形式的做法颇值赞同,即在原有“契约型”基金的基础上,增加“理事会型”与“无限责任型”两种。但在本质上,理事会型和无限责任型基金仍属于契约型基金,只是在基金份额持有人大会内部机构的设置和管理人承担的责任形式上有所不同,将其作为基金组织形式并不科学。

因此,在该《草案》二审时,该条规定被删除了。值得提及的是,借本次修法机会,借鉴国外的成功经验,积极稳妥地引入“公司型”基金具有重要的现实意义。

2003年10月通过的《证券投资基金法》,鉴于“公司型”基金运作的复杂性及实践经验的缺乏等原因,仅规定了“契约型”基金。

客观地讲,这一法律对于促进我国基金业的规范发展发挥着重要的推动作用,但是,不能回避的是,我国基金所取得的骄人业绩仍无法粉饰不断爆出的“基金黑幕”。尽管造成这一局面的原因很多,但“契约型”基金监督乏力绝不能逃脱干系。

尽管我国《信托法》早已颁行,但由于信托理念与“物权法”基本制度设计之间存在严重抵牾,因此,在法律关系中常出现产权不清晰、法律关系不明朗的弊病,从而使得信托的精髓无法得到正常发挥。

作为采用信托理念运作的证券投资基金,同样存在上述问题,特别是基金管理人与基金托管人之间所有权法律关系模糊的状态更是为人所诟病。

一言以蔽之,信托特质决定了资产托管人与基金管理人之间必然存在着职权运用上的张力与冲突,任何试图让二者协调达致和谐与平衡的做法都似乎都是徒劳。在此情况下,适时引入“公司型”基金,借助公司“外壳”培育良好的董事团队文化与监督氛围以及时应对瞬息万变的市场情况,应成为促进我国证券投资基金发展的重要举措。

(作者系法学博士,上海证券交易所博士后工作站研究人员)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。