әГВт»щҪрЦЬЖАЈәҫӯјГ»ШЕҜҙЩ»ШЙэ ·ҙөҜёЯ¶И»тУРПЮ

АҙФҙЈәәГВт»щҪрСРҫҝЦРРД

ЎЎЎЎКРіЎ»Ш№Л

ЎЎЎЎТ»Ўў»щҙЎКРіЎ

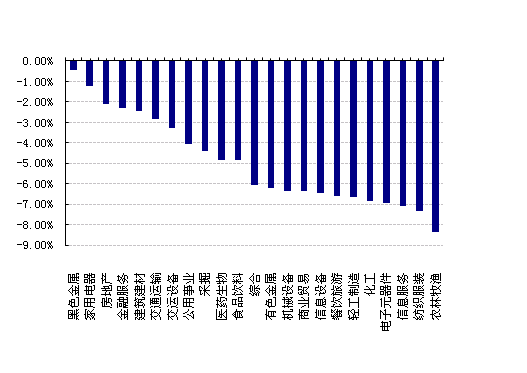

ЎЎЎЎЙПЦЬЈ¬»ҰЙоБҪКРЛ«Л«КХөшЎЈҪШЦ№КХЕМЈ¬ЙПЦӨЧЫЦёКХУЪ1980.12өгЈ¬өш47.27өгЈ¬өш·щОӘ2.33%Ј»ЙоіЙЦёКХУЪ7903.25өгЈ¬өш211.49өгЈ¬өш·щОӘ2.61%ЎЈҙуЕМ№ЙЗҝУЪРЎЕМ№ЙЎЈЦРЦӨ100ПВөш1.48%Ј¬ЦРЦӨ500ПВөш6.28%ЎЈЙПЦЬЈ¬23ёцЙкНтТ»ј¶РРТөЦРУРОЮТ»РРТөЙПХЗЈ¬ЖдЦРЈ¬әЪЙ«ҪрКфЎўјТУГөзЖчЎў·ҝөШІъұнПЦҫУЗ°Ј¬өш·щ·ЦұрОӘ0.43%Ўў1.22%Ўў2.12%Ј¬РЕПў·юОсЎў·ДЦҜ·юЧ°ЎўЕ©БЦДБУжұнПЦҫУәуЈ¬өш·щ·ЦұрОӘ7.10%Ўў7.33%Ўў8.35%ЎЈ

ЎЎЎЎЙПЦЬЈ¬ЦРРЕұкЖХИ«Х®ЦёКэЙПХЗ0.06ёц°Щ·ЦөгЎЈ

ЎЎЎЎЙПЦЬЈ¬Е·ГАЦчТӘКРіЎЖХұйЙПХЗЈ¬ЖдЦРЈ¬өАЦёЙПХЗ0.12%Ј¬ұкЖХ500ЙПХЗ0.50%Ј»өАЗнЛ№Е·ЦЮ50 ЙПХЗ0.67%ЎЈСЗМ«ЦчТӘКРіЎЖХұйЙПХЗЈ¬ЖдЦРЈ¬әгЙъЦёКэЙПХЗ0.53%Ј¬УЎ¶ИГПВтЙПХЗ4.50%ЎЈ

| ЙПЦЬёчАаЦёКэұнПЦ | ||

| ЦёКэГыіЖ | КХЕМЦёКэ | ХЗөш·щ(%) |

| ЙПЦӨЧЫәПЦёКэ | 1980.12 | -2.33 |

| »ҰЙо300 | 2139.66 | -2.42 |

| ЙоЦӨіЙ·ЭЦёКэ | 7903.25 | -2.61 |

| ЙПЦӨ»щҪрЦёКэ | 3386.62 | -1.82 |

| ЙоЦӨ»щҪрЦёКэ | 4155.66 | -1.39 |

| ЦРЦӨ100 | 2096.88 | -1.48 |

| ЦРЦӨ500 | 2816.62 | -6.28 |

| өАЗнЛ№№ӨТөЖҪҫщЦёКэ | 13025.58 | 0.12 |

| ұкЧјЖХ¶ы500ЦёКэ | 1416.18 | 0.50 |

| өАЗнЛ№Е·ЦЮ50 | 2551.79 | 0.67 |

| ·Ё№ъ°НАиCAC40ЦёКэ | 3557.28 | 0.81 |

| ВЧ¶ШҪрИЪКұұЁ100ЦёКэ | 5866.82 | 0.82 |

| ¶нВЮЛ№RTSЦёКэ | 1436.55 | 0.30 |

| ¶«ҫ©ИХҫӯ225ЦёКэ | 9446.01 | 0.85 |

| әгЙъЦёКэ | 22030.39 | 0.53 |

| ә«№ъЧЫәПЦёКэ | 1932.90 | 1.13 |

| УЎ¶ИГПВтSensex30ЦёКэ | 19339.90 | 4.50 |

| ЦРРЕұкЖХИ«Х®ЦёКэ | 1338.53 | 0.06 |

| ЦРХ®№ъХ®И«јЫЦёКэ | 117.38 | -0.17 |

| ЦРХ®ЖуТөХ®И«јЫЦёКэ | 98.94 | -0.14 |

ЎЎЎЎКэҫЭАҙФҙЈәWINDЎўәГВт»щҪрСРҫҝЦРРД

| ЙПЦЬЙкНтТ»ј¶РРТөХЗөш·щ |

ЎЎЎЎ

ЎЎЎЎКэҫЭАҙФҙЈәWINDЎўәГВт»щҪрСРҫҝЦРРД

ЎЎЎЎ¶юЎў»щҪрКРіЎ

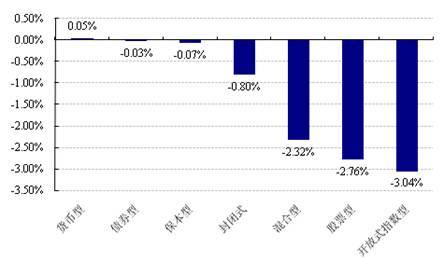

ЎЎЎЎЙПЦЬЈ¬ёчАаРН»щҪрЦРіэ»хұТРН»щҪрНвҫщПВөшЎЈЖдЦРЈ¬ҝӘ·ЕКҪЦёКэРНЎў№ЙЖұРНәН»мәПРН»щҪрөш·щҫУЗ°Ј¬өш·щ·Цұр3.04%Ўў2.76%әН2.32%ЎЈ

| ЙПЦЬёчАа»щҪрЖҪҫщҫ»ЦөХЗөш·щ |

ЎЎЎЎ

ЎЎЎЎКэҫЭАҙФҙЈәWINDЎўәГВт»щҪрСРҫҝЦРРД ЧўЈәQDIIҫ»ЦөҪШЦБИХОӘ2012Дк11ФВ29ИХ

ЎЎЎЎЙПЦЬЈ¬№ЙЖұРН»щҪрЦРЕЕГыҫУЗ°өДОӘ№вҙуРРТөВЦ¶ҜЎўЦРЕ·ЦРРЎЕМәН№вҙуәмАыЈ¬ХЗөш·щ·ЦұрОӘ0.20%Ўў0.08%әН-0.02%Ј»»мәПРН»щҪрЦРЕЕГыҫУЗ°өДОӘТшәУКХТжЎўТжГсәЛРДФціӨәН»г·бҪъРЕ2016Ј¬ХЗөш·щ·ЦұрОӘ0.03%Ўў0.00%әН-0.20%Ј»·вұХКҪ»щҪрЦРЕЕГыҫУЗ°өДОӘё»№ъРВМм·жЎўТЧ·ҪҙпУАРсМнАыәНРЕіПФцЗҝКХТжЈ¬ХЗ·щ·ЦұрОӘ0.39%Ўў0.20%әН0.19%Ј»QDIIЦРё»№ъИ«Зт¶Ҙј¶Пы·СЖ·ЎўДП·ҪИ«Зтҫ«СЎәН№ъМ©ДЙЛ№ҙпҝЛ[ОўІ©]100ЕЕГыҫУЗ°Ј¬ХЗ·щ·ЦұрОӘ1.76%Ўў1.68%әН1.46%ЎЈ

| ИЁТжАа»щҪрКХТжВКЕЕГыЗ°Ое | |||

| №ЙЖұРНХЗ·щЗ°Ое | »мәПРНХЗ·щЗ°Ое | ||

| ГыіЖ | ЦЬХЗөш·щ(%) | ГыіЖ | ЦЬХЗөш·щ(%) |

| №вҙуРРТөВЦ¶Ҝ | 0.20 | ТшәУКХТж | 0.03 |

| ЦРЕ·ЦРРЎЕМ | 0.08 | ТжГсәЛРДФціӨ | 0.00 |

| №вҙуәмАы | -0.02 | »г·бҪъРЕ2016 | -0.20 |

| ЦРТшЦчМвІЯВФ | -0.20 | ЙкНтБвРЕ[ОўІ©]КўАыЕдЦГ | -0.23 |

| І©КұЦчМвРРТө | -0.21 | °ІРЕБй»оЕдЦГ | -0.30 |

| ·вұХКҪҫ»ЦөХЗ·щЗ°Ое | QDIIХЗ·щЗ°Ое | ||

| ГыіЖ | ЦЬХЗөш·щ(%) | ГыіЖ | ЦЬХЗөш·щ(%) |

| ё»№ъРВМм·ж | 0.39 | ё»№ъИ«Зт¶Ҙј¶Пы·СЖ· | 1.76 |

| ТЧ·ҪҙпУАРсМнАы | 0.20 | ДП·ҪИ«Зтҫ«СЎ | 1.68 |

| РЕіПФцЗҝКХТж | 0.19 | №ъМ©ДЙЛ№ҙпҝЛ100 | 1.46 |

| ҪЁРЕРЕУГФцЗҝ | 0.18 | ТЧ·ҪҙпұкЖХПы·СЖ· | 1.45 |

| №г·ўҫЫАы | 0.17 | І©КұҙуЦР»ӘСЗМ«ҫ«СЎ | 1.41 |

| ЦёКэРН»щҪрХЗ·щЗ°Ое | |||

| ГыіЖ | ЦЬХЗөш·щ(%) | ||

| »ӘұҰРЛТөЙПЦӨ180јЫЦөETFБӘҪУ | -0.13 | ||

| »ӘұҰРЛТөЙПЦӨ180јЫЦөETF | -0.14 | ||

| јОКө»щұҫГж50 | -0.25 | ||

| ЙкНтБвРЕ»ҰЙо300јЫЦө | -0.44 | ||

| ТшәУ»ҰЙо300јЫЦө | -0.60 | ||

ЎЎЎЎКэҫЭАҙФҙЈәWINDЎўәГВт»щҪрСРҫҝЦРРД ЧўЈәQDIIҫ»ЦөҪШЦБИХОӘ2012Дк11ФВ29ИХ

ЎЎЎЎЙПЦЬЈ¬Х®ИҜРН»щҪрЦРЈ¬І©КұЧӘХ®AЎўМ©РЕЛ«ПўЛ«АыәНТш»ӘУАМ©»эј«AұнПЦҫУЗ°Ј¬ХЗ·щ·ЦұрОӘ0.68%Ўў0.41%әН0.32%Ј»»хұТРН»щҪрЦРЈ¬іӨКў»хұТЎўјОКө»хұТәНЦРәЈ»хұТAұнПЦҫУЗ°Ј¬ХЗ·щ·ЦұрОӘ0.08%Ўў0.07%әН0.07%ЎЈ

| №М¶ЁКХТжАаКХТжВКЕЕГыЗ°Ое | |||

| Х®ИҜРНХЗ·щЗ°Ое | »хұТРНХЗ·щЗ°Ое | ||

| ГыіЖ | ЦЬХЗөш·щ(%) | ГыіЖ | ЦЬХЗөш·щ(%) |

| І©КұЧӘХ®A | 0.68 | іӨКў»хұТ | 0.08 |

| М©РЕЛ«ПўЛ«Аы | 0.41 | јОКө»хұТ | 0.07 |

| Тш»ӘУАМ©»эј«A | 0.32 | ЦРәЈ»хұТA | 0.07 |

| ҙуДҰЗҝКХТжХ®ИҜ | 0.30 | іӨРЕАыПўКХТжA | 0.07 |

| ХРЙМІъТө | 0.29 | ЦРРЕПЦҪрУЕКЖ»хұТ | 0.06 |

ЎЎЎЎКэҫЭАҙФҙЈәWINDЎўәГВт»щҪрСРҫҝЦРРД

ЎЎЎЎЙПЦЬЈ¬·Цј¶№Й»щҪшИЎ·Э¶оЦРЈ¬М©РЕ»щұҫГж400BЎў№ъН¶ИрТшИрәНФ¶јыәНЙкНтБвРЕЙоіЙҪшИЎұнПЦҫУЗ°Ј¬өш·щ·ЦұрОӘ0.10%Ўў2.32%әН3.00%ЎЈёЬёЛЕЕГыЗ°ИэөД·ЦұрКЗЙкНтБвРЕЙоіЙҪшИЎЎўРЕіПЦРЦӨ500BЎў№ъБӘ°ІЛ«мыBЦРЦӨ100Ј¬ёЬёЛҙуРЎ·ЦұрОӘ11.55Ўў9.64әН3.48ЎЈ

| ·Цј¶№Й»щҪшИЎ·Э¶оКХТжВКј°ёЬёЬЕЕГыЗ°Ое | |||

| ҫ»ЦөХЗ·щЗ°Ое | ёЬёЛЗ°Ое | ||

| ГыіЖ | ЦЬХЗөш·щ(%) | ГыіЖ | ёЬёЛҙуРЎ |

| М©РЕ»щұҫГж400B | -0.10 | ЙкНтБвРЕЙоіЙҪшИЎ | 11.55 |

| №ъН¶ИрТшИрәНФ¶јы | -2.32 | РЕіПЦРЦӨ500B | 9.64 |

| ЙкНтБвРЕЙоіЙҪшИЎ | -3.00 | №ъБӘ°ІЛ«мыBЦРЦӨ100 | 3.48 |

| №ъБӘ°ІЛ«мыBЦРЦӨ100 | -3.02 | №ъМ©№АЦөҪшИЎ | 3.07 |

| Тш»ӘИрПй | -4.34 | ҪЁРЕҪшИЎ | 3.02 |

ЎЎЎЎКэҫЭАҙФҙЈәWINDЎўәГВт»щҪрСРҫҝЦРРД

ЎЎЎЎ»щҪр¶ҜМ¬

ЎЎЎЎТ»Ўў»щҪр·ўРР

| ЙПЦЬ»щҪр·ўРР | ||||

| ГыіЖ | ИП№әЖрКјИХЖЪ | ИП№әҪШЦ№ИХЖЪ | Н¶ЧКАаРН | №ЬАн№«Лҫ |

| ЦРЕ·»хұТA | 2012-11-26 | 2012-12-7 | »хұТКРіЎРН»щҪр | ЦРЕ·»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

| ЕҰТшОИ¶ЁФцАыA | 2012-11-26 | 2012-12-21 | »мәПХ®ИҜРНТ»ј¶»щҪр | ЕҰТшГ·ВЎОчІҝ»щҪр№ЬАнУРПЮ№«Лҫ |

| ЦРЕ·»хұТB | 2012-11-26 | 2012-12-7 | »хұТКРіЎРН»щҪр | ЦРЕ·»щҪр№ЬАнУРПЮ№«Лҫ |

| ЕҰТшОИ¶ЁФцАыC | 2012-11-26 | 2012-12-21 | »мәПХ®ИҜРНТ»ј¶»щҪр | ЕҰТшГ·ВЎОчІҝ»щҪр№ЬАнУРПЮ№«Лҫ |

| ГсЙъјУТшПЦҪрФцАыA | 2012-11-26 | 2012-12-14 | »хұТКРіЎРН»щҪр | ГсЙъјУТш»щҪр№ЬАнУРПЮ№«Лҫ |

| ГсЙъјУТшПЦҪрФцАыB | 2012-11-26 | 2012-12-14 | »хұТКРіЎРН»щҪр | ГсЙъјУТш»щҪр№ЬАнУРПЮ№«Лҫ |

| Ҫ»ТшҙҝХ®AB | 2012-11-26 | 2012-12-14 | ЦРіӨЖЪҙҝХ®РН»щҪр | Ҫ»ТшК©ВЮөВ»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

| Ҫ»ТшҙҝХ®C | 2012-11-26 | 2012-12-14 | ЦРіӨЖЪҙҝХ®РН»щҪр | Ҫ»ТшК©ВЮөВ»щҪр№ЬАнУРПЮ№«Лҫ |

| ё»№ъЗҝКХТжC | 2012-11-26 | 2012-12-14 | ЦРіӨЖЪҙҝХ®РН»щҪр | ё»№ъ»щҪр№ЬАнУРПЮ№«Лҫ[ОўІ©] |

| ё»№ъЗҝКХТжA | 2012-11-26 | 2012-12-14 | ЦРіӨЖЪҙҝХ®РН»щҪр | ё»№ъ»щҪр№ЬАнУРПЮ№«Лҫ |

| ЦРәЈ»ЭФЈҙҝХ®·Цј¶B | 2012-11-28 | 2012-12-13 | ·вұХКҪ»щҪр | ЦРәЈ»щҪр№ЬАнУРПЮ№«Лҫ |

| РЕіПЛкЛкМнҪр | 2012-11-28 | 2012-12-3 | »мәПХ®ИҜРНТ»ј¶»щҪр | РЕіП»щҪр№ЬАнУРПЮ№«Лҫ |

ЎЎЎЎКэҫЭАҙФҙЈәWINDЎўәГВт»щҪрСРҫҝЦРРД

ЎЎЎЎ¶юЎў»щҪр·Цәм

| ЙПЦЬ»щҪр·Цәм | ||||||

| ГыіЖ | өҘО»·Цәм | әмАы·ў·ЕИХ | ИЁТжөЗјЗИХ | іэПўИХ | Н¶ЧКАаРН | №ЬАн№«Лҫ |

| ДП·Ҫ¶аАыФцЗҝC | 0.0200 | 2012-11-28 | 2012-11-27 | 2012-11-27 | »мәПХ®ИҜРНТ»ј¶»щҪр | ДП·Ҫ»щҪр№ЬАнУРПЮ№«Лҫ[ОўІ©] |

| ДП·Ҫ¶аАыФцЗҝA | 0.0200 | 2012-11-28 | 2012-11-27 | 2012-11-27 | »мәПХ®ИҜРНТ»ј¶»щҪр | ДП·Ҫ»щҪр№ЬАнУРПЮ№«Лҫ |

| ДП·ҪұЈұҫ | 0.0100 | 2012-11-28 | 2012-11-27 | 2012-11-27 | ұЈұҫРН»щҪр | ДП·Ҫ»щҪр№ЬАнУРПЮ№«Лҫ |

| ҫ°ЛііӨіЗДЪРиФціӨ | 0.6200 | 2012-11-28 | 2012-11-27 | 2012-11-27 | ЖХНЁ№ЙЖұРН»щҪр | ҫ°ЛііӨіЗ»щҪр№ЬАнУРПЮ№«Лҫ[ОўІ©] |

ЎЎЎЎКэҫЭАҙФҙЈәWINDЎўәГВт»щҪрСРҫҝЦРРД

ЎЎЎЎИэЎў»щҪрҫӯАнұдёь

| ЙПЦЬ»щҪрҫӯАнұдёь | ||||

| ГыіЖ | ПЦИО»щҪрҫӯАн | ЧоРВИОЦ°ИХЖЪ | Н¶ЧКАаРН | №ЬАн№«Лҫ |

| »Ә°ІИХИХцОA | ЦЈҝЙіЙ | 2012-11-26 | »хұТКРіЎРН»щҪр | »Ә°І»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

| »Ә°ІИХИХцОB | ЦЈҝЙіЙ | 2012-11-26 | »хұТКРіЎРН»щҪр | »Ә°І»щҪр№ЬАнУРПЮ№«Лҫ |

| ТЧ·ҪҙпФВФВАыA | КҜҙувш | 2012-11-26 | »хұТКРіЎРН»щҪр | ТЧ·Ҫҙп»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

| ТЧ·ҪҙпФВФВАыB | КҜҙувш | 2012-11-26 | »хұТКРіЎРН»щҪр | ТЧ·Ҫҙп»щҪр№ЬАнУРПЮ№«Лҫ |

| ҙуіЙУЕСЎ | МАТе·еЈ¬БхГч | 2012-11-26 | ЖХНЁ№ЙЖұРН»щҪр | ҙуіЙ»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

| ЙПН¶ДҰёщ°ў¶ы·Ё | НхРўөВЈ¬Е·ұҰБЦ | 2012-11-26 | ЖХНЁ№ЙЖұРН»щҪр | ЙПН¶ДҰёщ»щҪр№ЬАнУРПЮ№«Лҫ[ОўІ©] |

| РЕіПАнІЖ7ИХУҜA | Нх№ъЗҝ | 2012-11-27 | »хұТКРіЎРН»щҪр | РЕіП»щҪр№ЬАнУРПЮ№«Лҫ |

| РЕіПАнІЖ7ИХУҜB | Нх№ъЗҝ | 2012-11-27 | »хұТКРіЎРН»щҪр | РЕіП»щҪр№ЬАнУРПЮ№«Лҫ |

| ЖҪ°Іҙу»ӘМнАыA | ЛпҪЎ | 2012-11-27 | ЦРіӨЖЪҙҝХ®РН»щҪр | ЖҪ°Іҙу»Ә»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

| ЖҪ°Іҙу»ӘМнАыC | ЛпҪЎ | 2012-11-27 | ЦРіӨЖЪҙҝХ®РН»щҪр | ЖҪ°Іҙу»Ә»щҪр№ЬАнУРПЮ№«Лҫ |

| ЙПН¶ДҰёщәЛРДУЕСЎ | Лп·ј | 2012-11-28 | ЖХНЁ№ЙЖұРН»щҪр | ЙПН¶ДҰёщ»щҪр№ЬАнУРПЮ№«Лҫ |

| Ммәл°ІҝөСшАП | АоФМмҝ | 2012-11-28 | Ж«Х®»мәПРН»щҪр | Ммәл»щҪр№ЬАнУРПЮ№«Лҫ |

| іӨКўМнАы60МмАнІЖA | Соәв | 2012-11-29 | »хұТКРіЎРН»щҪр | іӨКў»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

| іӨКўМнАы60МмАнІЖB | Соәв | 2012-11-29 | »хұТКРіЎРН»щҪр | іӨКў»щҪр№ЬАнУРПЮ№«Лҫ |

| ҙуіЙАнІЖ21МмA | МХое | 2012-11-29 | »хұТКРіЎРН»щҪр | ҙуіЙ»щҪр№ЬАнУРПЮ№«Лҫ |

| ҙуіЙАнІЖ21МмB | МХое | 2012-11-29 | »хұТКРіЎРН»щҪр | ҙуіЙ»щҪр№ЬАнУРПЮ№«Лҫ |

| ҪрУҘФӘМ©ҫ«СЎРЕУГХ®A | НфТЗ | 2012-11-29 | »мәПХ®ИҜРН¶юј¶»щҪр | ҪрУҘ»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

| ҪрУҘФӘМ©ҫ«СЎРЕУГХ®C | НфТЗ | 2012-11-29 | »мәПХ®ИҜРН¶юј¶»щҪр | ҪрУҘ»щҪр№ЬАнУРПЮ№«Лҫ |

| Еө°ІЛ«Аы | НфСуЈ¬ПДҝЎҪЬ | 2012-11-29 | »мәПХ®ИҜРН¶юј¶»щҪр | Еө°І»щҪр№ЬАнУРПЮ№«Лҫ[ОўІ©] |

| ТшәУБмПИХ®ИҜ | ә«ҫ§ | 2012-11-29 | ЦРіӨЖЪҙҝХ®РН»щҪр | ТшәУ»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

| »ӘМ©°ШИрФцАыB | іВ¶«Ј¬ЙтМО | 2012-11-30 | »мәПХ®ИҜРН¶юј¶»щҪр | »ӘМ©°ШИр»щҪр№ЬАнУРПЮ№«Лҫ |

| »ӘМ©°ШИрФцАыA | іВ¶«Ј¬ЙтМО | 2012-11-30 | »мәПХ®ИҜРН¶юј¶»щҪр | »ӘМ©°ШИр»щҪр№ЬАнУРПЮ№«Лҫ |

| №ъБӘ°ІОИҪЎ | К©ОАЖҪЈ¬ёөГчРҰ | 2012-12-1 | Ж«Х®»мәПРН»щҪр | №ъБӘ°І»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

| ¶«ОвјЫЦөіЙіӨ | МЖЧЈТж | 2012-12-1 | ЖХНЁ№ЙЖұРН»щҪр | ¶«Ов»щҪр[ОўІ©]№ЬАнУРПЮ№«Лҫ |

ЎЎЎЎКэҫЭАҙФҙЈәWINDЎўәГВт»щҪрСРҫҝЦРРД

ЎЎЎЎҪ№өгөгЖА

ЎЎЎЎТ»ЎўЦЖФмТөPMIБ¬ХЗИэФВЦР№ъҫӯјГУРНыРЎ·щОВәН»ШЙэ

ЎЎЎЎЦР№ъЦЖФмТөІЙ№әҫӯАнЦёКэ(PMI)ТСБ¬РшИэёцФВОИІҪРЎ·щ»ШЙэЎЈ№ъјТНіјЖҫЦ·юОсТөөчІйЦРРДЎўЦР№ъОпБчУлІЙ№әБӘәП»б12ФВ1ИХ·ўІјөДКэҫЭПФКҫЈ¬11ФВ·ЭPMIОӘ50.6%Ј¬ұИ10ФВ·Э(50.2%)ЙПЙэ0.4ёц°Щ·ЦөгЈ¬ІўҙҙПВҪь7ёцФВРВёЯЎЈ

ЎЎЎЎөгЖАЈә PMIТСБ¬РшБҪёцФВФЪИЩҝЭ·ЦҪзПЯТФЙПЈ¬ЗТ»·ұИ»ШЙэ·щ¶ИТІЗҝУЪјҫҪЪРФЎЈ11ФВ·ЭКЗҙ«НіөӯНъЧӘ»»јҫҪЪЈ¬2005-2011ДкЈ¬11ФВ·ЭPMI»·ұИЖҪҫщПВөш0.6ёц°Щ·ЦөгЈ¬ЧоРВКэҫЭПФКҫіцЦЖФмТөөӯјҫІ»өӯөДПЦПуЎЈPMIЦёКэБ¬Рш»ШЙэЈ¬ПФКҫҫӯјГФЛРРЖуОИМ¬КЖҪшТ»ІҪ№®№МЎЈ

ЎЎЎЎ¶юЎўөЪК®Т»ҪмЦР№ъЦӨИҜН¶ЧК»щҪр№ъјКВЫМіҫЩРРҪЁЙиПЦҙъІЖё»№ЬАніЙОӘЦчТӘТйМв

ЎЎЎЎұҫҪм»щҪрВЫМіЦчМвОӘ"ҪЁЙиПЦҙъІЖё»№ЬАнРРТө"Ј¬ВЫМіҪ«О§ИЖИзәОҪЁЙиПЦҙъІЖё»№ЬАнРРТөөДЦчМвЈ¬МЦВЫ°ьАЁ»щҪр№«ЛҫФЪДЪөДІЖё»№ЬАн»ъ№№ИзәОФЪҫӯУӘАнДоЎўІъЖ·ЖҪМЁҪЁЙиЎўИЛІЕТФј°јјКх·ҪГжҪшРРН»ЖЖЈ¬ОӘКөМеҫӯјГ·юОсЈ»ИзәО·ўХ№ҫіНвәПёс»ъ№№Н¶ЧКХЯЈ¬С§П°ЖдјЫЦөН¶ЧКөДАнДоУл·Ҫ·ЁЈ¬·бё»»ъ№№Н¶ЧКХЯАаРНЎЈ

ЎЎЎЎөгЖАЈәұҫҪмВЫМіөДЦШТӘТйМвҫНКЗФхСщҙУөҘТ»ЧКІъ№ЬАн№«ЛҫөҪИ«·ҪО»ІЖё»№ЬАн№«ЛҫөДҪЗЙ«ЧӘ»»ЎЈҪсДкТФАҙја№ЬІгКјЦХФЪјУЗҝја№Ь·ЕЛЙ№ЬЦЖөД»щҙЎЙП»эј«НЖ¶Ҝ»щҪрРРТөөДЧӘРНЎЈОЮВЫКЗФЪ»щҪрІъЖ·өДҙҙРВ»№КЗПъКЫЗюөА·ҪГжЈ¬ёДёпөДДҝұк¶јКЗіҜЧЕЎ°¶аФӘ»ҜЎұ·ўХ№ЎЈОҙАҙЈ¬ЛжЧЕН¶ЧКХЯ¶ФЧКІъЕдЦГРиЗуөДМбЙэЈ¬№№ҪЁТ»ёцҫЯУРіӨЖЪҝЙіЦРшРФөДІЖё»№ЬАнРРТө»№КЗҫЯУРәЬҙуөД·ўХ№ҝХјдЎЈ

ЎЎЎЎИэЎўЙо»ҰҪ»ТЧЛщЈәНЛКРХыАнЖЪІ»өГіп»®ЦШҙуЧКІъЦШЧй

ЎЎЎЎОӘНкЙЖНЛКРЕдМЧЦЖ¶ИЈ¬»ҰЙоҪ»ТЧЛщҫННЛКРХыАнЖЪТөОсКөК©ПёФтЎўНЛКР№«ЛҫЦШРВЙПКРКөК©°м·ЁХчЗуТвјыЎЈЙПҪ»Лщ»№·ўІјБЛЎ¶НЛКР№«Лҫ№Й·ЭЧӘИГПөНі№Й·ЭЧӘИГФЭРР°м·Ё(ХчЗуТвјыёе)Ў·ЎЈЙоҪ»ЛщФтХэКҪ·ўІјБЛЎ¶ЙоЫЪЦӨИҜҪ»ТЧЛщҪ»ТЧ№жФт(2012ДкРЮ¶©)Ў·ЎЈХл¶ФНЛКРХыАнЖЪТөОсЈ¬БҪҪ»ТЧЛщ№ж¶ЁЈ¬ЙПКР№«Лҫ№ЙЖұұ»ЧчіцЦХЦ№ЙПКРөДҫц¶ЁәуЈ¬УҰҪшИлНЛКРХыАнЖЪЎЈЙо»ҰҪ»ТЧЛщ»№ГчИ·№ж¶ЁЈ¬№«ЛҫФЪНЛКРХыАнЖЪЖЪјдІ»өГіп»®ЦШҙуЧКІъЦШЧйКВТЛЎЈ

ЎЎЎЎөгЖАЈә№«ЛҫФЪНЛКРХыАнЖЪЖЪјдІ»өГіп»®ЦШҙуЧКІъЦШЧйКВТЛЈ¬ТІҫНКЗЛөЈ¬јҙұгИФФЪЦШЧй№эіМЦРөД№«ЛҫЈ¬Т»ө©ҪшИлХыАнЖЪЈ¬ТІҪ«ЦШЙъОЮНыЎЈХвТ»°ІЕЕөДЦчТӘҝјВЗКЗ·А·¶НЛКРХыАнЖЪ№ЙЖұТтЦШЧйМвІД№э¶ИіҙЧч¶шІЙИЎөДҙлК©ЎЈ

ЎЎЎЎәГВт№Ыөг

ЎЎЎЎТ»ЎўҫӯјГ»ШЕҜҙЩ»ШЙэ ·ҙөҜёЯ¶И»тУРПЮ

ЎЎЎЎЙПЦЬЈ¬ФЪҫӯАъЦЬіхБ¬РшМшҝХПВөшә󣬻ҰЦёЎ°ЛіАыЎұ»чҙ©2000өг·АПЯҪшИл1КұҙъЎЈН¶ЧКХЯРЕРДФвөҪЦШҙҙЈ¬КРіЎҪ»Н¶ИИЗйТІИХТжПВҪөЎЈЙПЦЬёчЦчТӘЦёКэіцПЦ№ІХсЈ¬ЖдЦРЈ¬»ҰЙоЦч°еҙуЕМЎўЦРРЎЖуТө°еЦёКэ¶јҙҙіцДкДЪРВөНЈ¬ҙҙТө°еЦёТІБ¬РшЛўРВАъК·РВөНЈ¬КРіЎИхКЖёсҫЦГчПФЎЈұҫЦЬЈ¬ЛдИ»ФЪҫӯјГАыәГөДЧчУГПВ№ЙЦё»тУӯАҙРЮёҙРФ·ҙөҜЈ¬ө«ЦёКэ·ҙөҜҝХјдҪПОӘУРПЮЎЈ

ЎЎЎЎәк№Ы·ҪГжЈ¬1-10ФВ·ЭЈ¬И«№ъ№жДЈТФЙП№ӨТөЖуТөКөПЦАыИу40240ТЪФӘЈ¬Н¬ұИФціӨ0.5%ЎЈ10ФВөұФВКөПЦАыИу5001ТЪФӘЈ¬Н¬ұИФціӨ20.5%ЎЈЖдЦРЈ¬1-10ФВөДАыИуОӘҪсДкТФАҙКЧ¶ИіцПЦХэФціӨЎЈЛдИ»УРИҘДкН¬ЖЪ»щКэҪПөНөДТтЛШҙжФЪЈ¬ө«ұПҫ№№ӨТөЖуТөАыИуВКУРЛщ»ШЙэЈ¬ЛөГчОИФціӨҙлК©КХөҪіЙР§ЎЈҙЛНвЈ¬ЦР№ъЦЖФмТөІЙ№әҫӯАнЦёКэ(PMI)ТСБ¬РшИэёцФВОИІҪРЎ·щ»ШЙэЈ¬ТІҪшТ»ІҪУЎЦӨБЛҫӯјГХэ»әВэ»ШЙэөДФӨЖЪЎЈ

ЎЎЎЎЧКҪр·ҪГжЈ¬ЙПЦЬСлРРНЁ№эДж»Ш№әН¶·ЕЧКҪр2140ТЪФӘЈ¬јУЙП150ТЪөҪЖЪСлЖұЈ¬ЧЬ№ІН¶·ЕБч¶ҜРФ2290ТЪФӘЎЈҝЫіэ2690ТЪФӘөҪЖЪДж»Ш№әЈ¬ЙПЦЬЧКҪрИФұнПЦОӘҫ»»ШБэЎЈІ»№эЈ¬БЩҪьЛкД©Ј¬»ъ№№АліЎҪбХЛРиЗуЙПЙэЈ¬ТшРРАҝҙжҙуХҪҪҘИлёЯіұЈ¬ЧКҪрҪфХЕҪ«УРФцОЮјхЈ¬¶ФұҫТФИхКЖөДҙуЕМРОіЙёьјУЗҝҙуөДЦЬЖЪРФЦЖФјЎЈҙЛНвЈ¬12ФВ·ЭБҪКРҪвҪы№ЙКРЦөёЯҙп1800ТЪФӘЈ¬ОЮТЙТІҪ«ёшКРіЎҙшАҙҪПҙуС№БҰЎЈ

ЎЎЎЎЧЭ№ЫҪьЖЪНвЕМКРіЎЈ¬ГА№ъөДІЖОсОЈ»ъіхІҪөГөҪҪвҫцЈ¬¶шПЈА°ТІҙпіЙРӯТйЈ¬ХвК№өГКРіЎөГөҪҙӯПў»ъ»бЎЈЛжЧЕЕ·ГАјЩЖЪөДАҙБЩЈ¬КРіЎҪ»Н¶Ҫ«ЗчУЪЗеөӯЎЈ¶МЖЪДЪA№ЙКРіЎҪ«УӯАҙТ»ёцҪПОӘЖҪОИөДНвО§»·ҫіЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬¶МЖЪәк№ЫҫӯјГКэҫЭөДЖуОИәНХыМе№АЦөЛ®ЖҪЈ¬Ҫ«ПЮЦЖ№ЙКРҙу·щПВҙмөДҝХјдЎЈ12ФВЦРСлҫӯјГ№ӨЧч»бТйЈ¬ТІҪ«ҙУХюІЯГжёшУлКРіЎёь¶а·ҪПтЙПөДЦёТэЎЈө«ФВД©ЧКҪрГжөДҪфХЕТФј°Н¶ЧКХЯөДұҜ№ЫЗйРчҪ«ЦЖФј№ЙЦёРЮёҙРФ·ҙөҜөДёЯ¶ИЎЈ

ЎЎЎЎ¶юЎўХ®ИҜРН»щҪрН¶ЧКІЯВФ

ЎЎЎЎЙПЦЬЦРХ®ЧЬІЖё»ЦёКэКХУЪ142.2476Ј¬ҪПЗ°ЦЬЙПХЗ0.00%Ј»ЦРХ®№ъХ®ЧЬІЖё»ЦёКэКХУЪ143.3454ҪПЗ°ЦЬПВөш0.01%Ј¬ЦРХ®ҪрИЪХ®ЧЬІЖё»ЦёКэКХУЪ142.2032,ҪПЗ°ЦЬЙПХЗ0.01%Ј»ЦРХ®ЖуТөХ®ЧЬІЖё»ЦёКэКХУЪ124.8697Ј¬ҪПЗ°ЦЬЙПХЗ0.00%Ј»ЦРХ®¶МИЪЧЬІЖё»ЦёКэКХУЪ129.8806Ј¬ҪПЗ°ЦЬЙПХЗ0.02%ЎЈ

ЎЎЎЎЦРХ®ТшРРјд№М¶ЁАыВК№ъХ®өҪЖЪКХТжВКЗъПЯПФКҫЈ¬Т»ДкЖЪ№ъХ®КХТжВКОӘ2.89%Ј¬ЙПРР4.36ёц»щөгЈ¬К®ДкЖЪ№ъХ®КХТжВКОӘ3.54%Ј¬ПВРР1.79ёц»щөгЈ»ТшРРјдТ»ДкЖЪAAAј¶ЖуТөХ®КХТжВКЙПРР5.48ёц»щөгЈ¬ТшРРјдИэДкЖЪAAAј¶ЖуТөХ®КХТжВКЙПРР3.45ёц»щөгЈ¬10ДкЖЪAAAј¶ЖуТөХ®КХТжВКЙПРР1.94ёц»щөгЈ¬·ЦұрОӘ4.40%Ўў0.05әН5.17%Ј¬Т»ДкЖЪAAј¶ЖуТөХ®КХТжВКЙПРР5.48ёц»щөгЈ¬ИэДкЖЪAAј¶ЖуТөХ®КХТжВКЙПРР3.45ёц»щөгЈ¬10ДкЖЪAAј¶ЖуТөХ®КХТжВКЙПРР1.94ёц»щөгЈ¬·ЦұрОӘ5.09%Ўў5.49%әН6.46%ЎЈ

ЎЎЎЎЧКҪрГжЙПЈ¬ЙПЦЬСлРРКөК©2140ТЪДж»Ш№әЈ¬100ТЪЖұҫЭөҪЖЪЈ¬өҪЖЪДж»Ш2690ТЪФӘЈ¬ЙПЦЬЧКҪрҫ»»ШБэ400ТЪФӘЎЈСлРРБ¬РшЛДЦЬ»ШБэЧКҪрЎЈДж»Ш№ә·ўРРАыВКУлЗ°ЖЪіЦЖҪЎЈЙПЦЬЈ¬7МмЦКСәКҪ»Ш№әЦЬОејУИЁЖҪҫщАыВКОӘ3.3810%Ј¬ҪПЗ°Т»ЦЬД©ЙПЙэ54.51bpЎЈ

ЎЎЎЎ»щұҫГжЙПЈ¬ЦР№ъОпБчУлІЙ№әБӘәП»б12ФВ1ИХ·ўІјөДКэҫЭПФКҫЈ¬11ФВ·ЭPMIОӘ50.6%Ј¬ұИ10ФВ·Э(50.2%)ЙПЙэ0.4ёц°Щ·ЦөгЈ¬ІўҙҙПВҪь7ёцФВРВёЯЎЈҪсДк4ФВЎў5ФВөДёГКэҫЭ·ЦұрОӘ53.3%Ўў50.4%ЎЈРВіцҝЪ¶©өҘЎўіцҝЪ¶©өҘЎў»эС№¶©өҘЦёКэҫщУРІ»Н¬іМ¶ИМбёЯЈ¬ІъіЙЖ·ҝвҙжЎўІЙ№әБҝЎўФӯІДБПҝвҙжЦёКэТІҫщУРРЎ·щМбёЯЈ¬ПФКҫИҘҝвҙж»о¶ҜТСҝӘКјЧӘПтІ№ідҝвҙжЈ¬№ӨТөЙъІъЛ®ЖҪУРНыјМРшМбёЯЎЈЎЎҙЛНвЈ¬11ФВ·ЭЙъІъЦёКэОӘ52.5%Ј¬ұИ10ФВЙПЙэ0.4ёц°Щ·ЦөгЈ¬ұнГчЦЖФмТөЙъІъұЈіЦФціӨМ¬КЖЈ¬Йэ·щҪП10ФВЛхРЎ0.4ёц°Щ·ЦөгЎЈ

ЎЎЎЎЧЬМеАҙҝҙЈ¬ОТГЗИФО¬іЦЗ°ЖЪ№ЫөгЈ¬ҫӯјГ»щұҫГжЙП»эј«ТтЛШСУРшЈ¬НЁХНөНО»ФЛРРЈ¬БҪХЯі¬іцФӨЖЪөДҝЙДЬРФ¶јұИҪПРЎЈ¬Н¬КұРЕУГАыІоИФҙҰУЪАъК·1/3·ЦО»ёҪҪьЈ¬ИФО»УЪәПАнЗшјдЎЈФЪСЎФсХ®ИҜРН»щҪрКұЈ¬ТІЦчТӘСЎФсЦРёЯөИј¶РЕУГХ®ХјұИҪП¶аЈ¬ЕдЦГЦРіӨҫГЖЪХ®ұИҪП¶аөДХ®ИҜРН»щҪрЎЈ·зПХЖ«әГРНН¶ЧКХЯҝЙ№ШЧўІЁ¶ОІЩЧчДЬБҰҪПЗҝЗТҝЙІОУлҝЙЧӘХ®Н¶ЧКөДХ®ИҜРН»щҪрЎЈ

ЎЎЎЎИэЎўQDII»щҪрН¶ЧКІЯВФ

ЎЎЎЎЦЬОеГА№ъ№ЙКРОў·щЙПХЗЈ¬ҪШЦБКХЕМөАЗнЛ№№ӨТөЖҪҫщЦёКэЙПХЗ3.22өгЈ¬КХУЪ13025.04өгЈ¬ХЗ·щОӘ0.02%Ј»ДЙЛ№ҙпҝЛЧЫәПЦёКэПВөш1.79өгЈ¬КХУЪ3010.24өгЈ¬өш·щОӘ0.06%Ј»ұкЧјЖХ¶ы500ЦёКэЙПХЗ0.31өгЈ¬КХУЪ1416.26өгЈ¬ХЗ·щОӘ0.02%ЎЈФЪХыёц11ФВ·ЭЈ¬өАЦёПВөш0.6%Ј¬ДЙЦёЙПХЗ1.1%Ј¬ұкЖХ500ЦёКэЙПХЗ0.3%ЎЈ

ЎЎЎЎҫӯјГКэҫЭГжЈә(1) ГА№ъЙМОсІҝРыІјЈ¬10ФВөДёцИЛКХИл»·ұИіЦЖҪЎЈҫЭЕнІ©ЙзөчІйЈ¬ҫӯјГС§јТ¶ФҙЛөДЖҪҫщФӨЖЪОӘ»·Фц0.3%ЎЈ9ФВөДёцИЛКХИл»·Фц0.4%ЎЈ10ФВПы·СХЯҝӘЦ§»·Ҫө0.2%Ј¬ҫӯјГС§јТЖҪҫщФӨЖЪОӘ»·Фц0.1%Ј¬9ФВПы·СХЯҝӘЦ§»·Фц0.8%ЎЈ(2) 11ФВ·ЭЦҘјУёзІЙ№әҫӯАнИЛЦёКэҙУ10ФВ·ЭөД49.9ЕКЙэЦБ50.4Ј¬ЙФөНУЪҫӯјГС§јТЖҪҫщФӨЖЪЦө50.5Ј¬ө«ИФХҫФЪ50ИЩҝЭПЯТФЙПЎЈ

ЎЎЎЎЕ·ЦЮ·ҪГжЈ¬ҫЭВ·НёЙзұЁөАЈ¬ФЪҫаБӘ°оСЎҫЩІ»ЧгТ»ДкЦ®јКЈ¬өВ№ъТйФұЦЬОеёЯЖұЕъЧјБЛЧоРВТ»ВЦПЈА°ҫИЦъ·Ҫ°ёЎЈИ«ЦЬЕ·ЦЮ№ЙКРЖХұйЙПХЗЈ¬өВ№ъDAX 30ЦёКэАЫјЖЙПХЗ1.3%Ј¬·Ё№ъCAC 40ЦёКэХЗ0.8%Ј¬Уў№ъё»Кұ100ЦёКэЙПХЗ0.8%Ј¬

ЎЎЎЎҙуЧЪЙМЖ··ҪГжЈ¬ЕҰФјЙМТөҪ»ТЧЛщ(NYMEX)ПВКфЙМЖ·Ҫ»ТЧЛщ(COMEX)ГчДк2ФВ·ЭҪ»ёоөД»ЖҪрЖЪ»хјЫёсПВөш16.80ГАФӘЈ¬ұЁКХУЪГҝ°»Лҫ1712.70ГАФӘЈ¬өш·щОӘ1%ЎЈФЪИ«ЦЬөДҪ»ТЧЦРЈ¬ЕҰФј»ЖҪрЖЪ»хјЫёсПВөшБЛ2.3%Ј¬И«ФВФтПВөшБЛ0.5%ЎЈЕҰФјФӯУНЖЪ»хјЫёсФтКХЕМЙПХЗ1%ұЁ88.91ГАФӘЎЈФЪИ«ЦЬөДҪ»ТЧЦРЈ¬ЕҰФјФӯУНЖЪ»хјЫёсЙПХЗБЛ0.7%Ј¬И«ФВФтЙПХЗБЛ3.1%ЎЈ

ЎЎЎЎҪьЖЪУР№ШФӨЛгМёЕРөДПыПўИФұёКЬКРіЎ№ШЧўЈ¬МёЕРөДЗйҝц»бјМРшУ°ПмГА№ъ№ЙКРЎЈ¶МЖЪДЪЈ¬ГА№Й»бУРЛщХрөҙЈ¬ө«КЗОТГЗТАИ»ҝҙәГГА№ъҫӯјГёҙЛХЈ¬ИПОӘГА№ъИЁТжАаІъЖ·ЦРіӨЖЪЕдЦГјЫЦөҪПәГЎЈТтҙЛФЪQDIIН¶ЧКІЯВФЙПЈ¬ҪЁТйН¶ЧКХЯЦШөгЕдЦГГА№ъЦёКэАаQDII»щҪрЈ¬Н¬КұККөұЕдЦГТФ»ЖҪрОӘЦчМвөДІъЖ·ЎЈ

РВАЛЙщГчЈәРВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ