好买基金:国泰估值进取溢价超过100%

来源:好买基金研究中心

研究员:刘天天

国泰估值进取溢价超过100%

分级基金对投资风险和收益有比较明确的划分,优先份额获取约定收益,不确定性很低,而进取份额则通过杠杆在放大波动性的同时也获得了更高的净值增速,正是这种可分拆的特征使得分级产品在市场上受到了投资者的广泛追捧。大部分分级产品可以在二级市场交易,故其交易价格就很可能偏离净值从而形成一定的折溢价,由于各只分级产品的特征和所承载的预期间相差很大,所以每只产品的折溢价率也各不相同。具体到进取份额来,在杠杆对于收益和损失都具备放大效应的前提下,进取份额折溢价率间的差别相比优先份额更加显著,具体可见下表:

| 分级股基的进取份额折溢价概况(2012年11月16日) | |||||||

| 名称 | 净值 | 价格 | 折溢价率 | 名称 | 净值 | 价格 | 折溢价率 |

| 国投瑞银瑞和远见 | 0.9440 | 0.9990 | 5.83% | 长城久兆积极 | 0.6750 | 0.7350 | 8.89% |

| 国泰估值进取 | 0.2820 | 0.7030 | 149.29% | 工银瑞信[微博]中证500B | 0.7116 | 0.7340 | 3.15% |

| 国联安双禧B中证100 | 0.5890 | 0.6310 | 7.13% | 信诚沪深300B | 0.6500 | 0.7490 | 15.23% |

| 兴全合润分级B | 0.6135 | 0.6520 | 6.28% | 诺德双翼B | 1.1130 | 1.4080 | 26.50% |

| 银华锐进 | 0.3990 | 0.5000 | 25.31% | 金鹰持久回报B | 1.1419 | 1.3430 | 17.61% |

| 富国汇利分级B | 1.2680 | 1.2740 | 0.47% | 南方新兴消费进取 | 0.7160 | 0.8350 | 16.62% |

| 大成景丰分级B | 0.7540 | 0.7350 | -2.52% | 国联安双力中小板B | 0.6440 | 0.6370 | -1.09% |

| 申万菱信[微博]深成进取 | 0.1000 | 0.3610 | 261.00% | 中欧盛世成长B | 0.7830 | 0.7380 | -5.75% |

| 天弘添利分级B | 1.1580 | 1.0550 | -8.89% | 诺安进取 | 0.7210 | 0.7480 | 3.74% |

| 信诚中证500B | 0.3460 | 0.3810 | 10.12% | 信诚双盈分级B | 1.1950 | 1.1900 | -0.42% |

| 银华鑫利 | 0.9680 | 0.9880 | 2.07% | 中欧信用增利B | 1.0950 | 0.0000 | -100.00% |

| 嘉实多利进取 | 0.7436 | 1.2090 | 62.59% | 银河通利B | 1.0320 | 0.9810 | -4.94% |

| 建信进取 | 0.6540 | 0.7420 | 13.46% | 广发深证100B | 0.5827 | 0.6480 | 11.21% |

| 泰达宏利聚利B | 1.2980 | 1.2350 | -4.85% | 信达澳银稳定增利B | 0.9770 | 0.9180 | -6.04% |

| 富国天盈分级B | 1.2400 | 1.1930 | -3.79% | 浙商进取 | 0.6560 | 0.7710 | 17.53% |

| 万家添利分级B | 1.2090 | 1.1550 | -4.47% | 申万菱信中小板B | 0.6530 | 0.6720 | 2.91% |

| 博时裕祥分级B | 1.1400 | 1.0880 | -4.56% | 长盛同庆中证800B | 0.7190 | 0.6990 | -2.78% |

| 中欧鼎利分级B | 0.8530 | 0.8600 | 0.82% | 国联安双佳信用B | 0.9810 | 1.0000 | 1.94% |

| 长信利鑫分级B | 1.1807 | 1.0730 | -9.12% | 金鹰中证500B | 0.7180 | 0.8000 | 11.42% |

| 海富通稳进增利B | 1.3850 | 1.4070 | 1.59% | 华安沪深300B | 0.8020 | 0.8610 | 7.36% |

| 银华瑞祥 | 0.8450 | 0.8250 | -2.37% | 国投瑞银瑞福进取 | 0.7830 | 0.7380 | -5.75% |

| 天弘丰利分级B | 1.3321 | 1.2600 | -5.41% | 万家中证创业成长B | 0.8050 | 0.8490 | 5.47% |

| 泰达进取 | 0.7680 | 0.8160 | 6.25% | 泰信基本面400B | 0.9930 | 1.0570 | 6.45% |

| 长盛同瑞B | 0.7860 | 0.8140 | 3.56% | 诺德深证300B | 0.8990 | 0.9550 | 6.23% |

| 银华鑫瑞 | 0.7010 | 0.7410 | 5.71% | 长盛同辉深证100等权B | 0.8700 | 0.8180 | -5.98% |

| 鹏华丰泽分级B | 1.2200 | 1.1560 | -5.25% | 易方达中小板指数B | 0.8614 | 0.8030 | -6.78% |

| 浦银安盛增利B | 1.1710 | 1.1630 | -0.68% | 鹏华资源B | 0.7840 | 0.8570 | 9.31% |

| 国泰互利B | 1.1290 | 1.3450 | 19.13% | 华商中证500B | 0.8750 | 0.8330 | -4.80% |

数据来源:好买基金研究中心、Wind

从上表中我们不难发现有三只进取份额的溢价率指标非常引人关注,分别为国泰估值进取、申万菱信深成进取和嘉实多利进取。从投资类型上看,前两者均投资于权益类资产,嘉实多利进取则投资于债券市场。但是如果观察投资期限的话,可以发现,申万进取和多利进取都属于无到期期限的品种,国泰估值进取则属于有固定期限的品种,而且其在2013年2月10日就要到期,剩余期限已不足3个月。另一方面,申万进取和多利进取均可以与各自对应的优先份额进行配对转换,进取份额的高溢价会与优先份额的大幅折价一一对应,但国泰估值进取与国泰估值优先却不能进行配对转换,估值进取的溢价无法体现到估值优先的折价中去。从以往我们撰写的《从优先份额折溢价区间来看分级基金的定价》一文中,不难看出相比投资种类,投资期限与能否配对转换会对分级基金的折溢价率产生更大的影响,那么国泰估值进取为什么会产生这么大的溢价,这种溢价又有没有合理性呢?

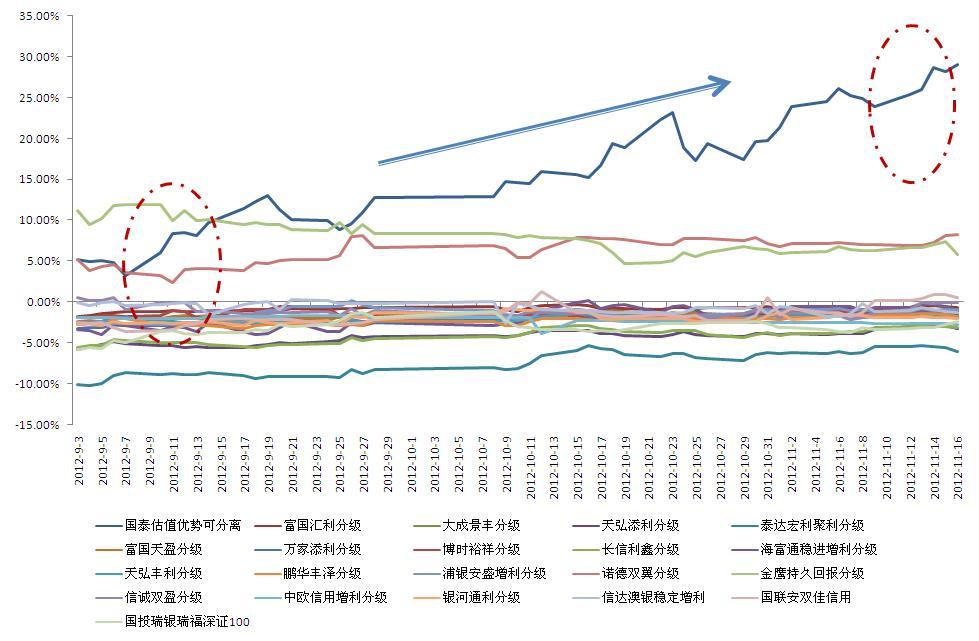

首先我们先来看看这种溢价到底有多高。单独看优先和进取份额的折溢价高低意义并不是很大,即使有比较精确的估值模型,也很难将多空情绪对二级市场价格的影响进行合理的量化评估,因此唯一比较客观的评估方法就是观测分级产品基础份额的整体折溢价率,仅从2012年11月16日收盘后的数据来看,申万菱信深成指和嘉实多利分级两只产品的整体折溢价率分别为-0.69%和0.52%,而国泰估值的整体溢价率达到了29.10%。另一方面,与其他所有的不可配对转换分级基金相比,国泰估值的理论整体溢价率也可谓一枝独秀,远超其他产品,而且通过下图可以很明显的看出,从9月初看始,这只产品的理论折溢价一路走高,从5%左右一路上行至30%左右,同期该产品的净值却下跌了约3.5%。

| 不可配对转换分级基金理论整体折溢价走势 |

数据来源:Wind、好买基金研究中心

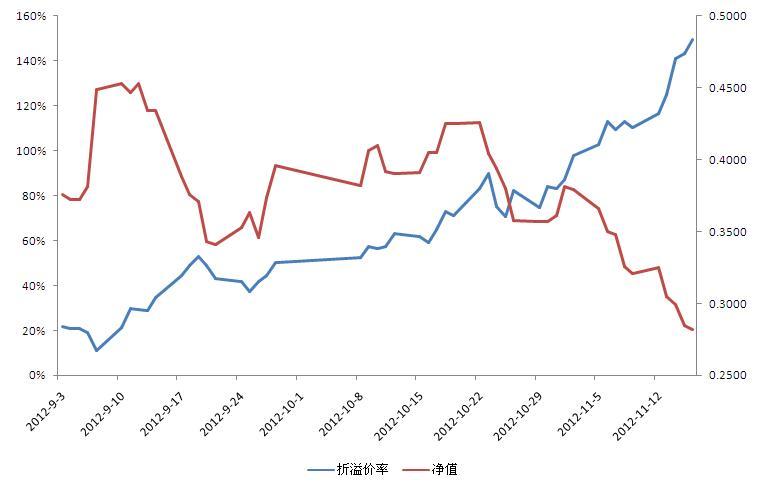

| 国泰估值进取折溢价率与净值走势 |

数据来源:Wind、好买基金研究中心

其次我们还希望了解基金到期对投资者的影响。分析之前,让我们先做一些简单的假设:到期日国泰估值优先和进取的净值和价格都维持2012年11月16日的状况;投资者仅持有1份国泰估值进取,那么按照基金招募说明书中的规定,到期按照净值转换成上市开放式基金,那么每1份估值进取仅能转换成约0.196份开放式基金份额,也就是说如果维持现状的话,那么现在以约0.7元买入该产品的投资者在不到三个月后其投资的单位价值将直接缩水为0.2元。

上述的说法还未能反映问题的全貌,因为一切维持不变的情况基本是不会发生的,进取份额之所以能吸引投资者用溢价购买,也是由于其杠杆能带来更快速的财富增长,那么我们就要来计算一下究竟何种增速才能使投资者不至亏本。假定投资者11月16日以每份0.7030元的价格购入国泰估值进取,那么理论上在2013年2月10日只有进取份额的净值也达到该数值,其才能回本,这也就意味着在不到三个月的时间内其净值要从0.2820元上涨到0.7030元,为了简化计算,我们再假定在这段期间内忽略估值优先应得的收益,也不考虑随着估值进取净值上涨导致杠杆的下跌,那么在这段期间基础份额涨幅要达到29.18%,即年化收益要达到196.46%,而在考虑了优先份额的固定收益以及杠杆下滑对进取份额收益积累的减速效应,实际收益要求肯定会超过我们计算的数值。当然,作为一只主动管理型的股票型基金,只要基金经理能够进行精准的选股择时,在两个半月内实现30%甚至更高涨幅的可能性还是存在的。

那么为什么这只进取份额会有这么大的溢价呢?其理论的折溢价又应该是多少呢?虽然该产品优先进取份额间不能配对转换,但是由于其有固定期限,所以转换最终还是会发生的,两份额基本折溢价间的逻辑还是存在的,能不能配对转换很大程度上只是影响了整体折溢价所能存续的时间,而作为国泰估值优先,其5.7%的约定收益与三年期国债和AAA企业债相比还是存在一定优势的,那么按照我们对分级基金定价的方法,国泰估值优先应该是呈现出一定的小幅溢价,这就意味着国泰估值进取从理论上来说应该是折价的,即使考虑到市场多空双方情绪对二级市场交易价格的影响,也不应该出现如此大的溢价,那么其现在超过100%的溢价水平很大程度上就只能解释为市场上的一些炒作行为,不过这种判断只是我们的推测。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。