新浪财经 > 基金 > 好买基金研究中心专栏 > 正文

好买基金周报:反弹动能趋弱 高度不宜乐观

好买基金研究中心

市场回顾

一、 基础市场

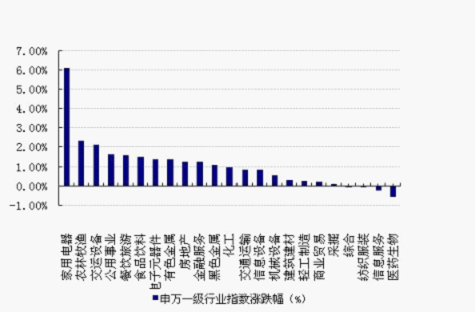

上周,沪深两市双双收涨。截止收盘上证综指收于2460.69点,涨21.07点。涨幅为0.86%;深成指收于10299.94点,涨175.78点,涨幅为1.74%。大盘股强于小盘股。中证100上涨1.14%,中证500上涨1.00%。23个申万一级行业19行业上涨,其中,家用电器、农林牧渔、交运设备表现居前,分别为6.14%、2.31%、2.12%,纺织服装、信息服务、医药生物表现居后,分别为-0.05%、-0.21%、-0.54%。

上周,中信标普全债指数上涨0.03个百分点。

上周,欧美主要市场涨跌不一,其中,道指下跌0.04%。标普500上涨0.28%;道琼斯欧洲50上涨0.69%。亚太主要市场涨跌不一,其中,恒生指数上涨0.73%,印度孟买下跌1.60%。

| 上周各类指数表现 | ||

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 2460.69 | 0.86 |

| 沪深300 | 2679.93 | 1.21 |

| 深证成份指数 | 10299.94 | 1.74 |

| 上证基金指数 | 3981.55 | 1.12 |

| 深证基金指数 | 4687.16 | 1.81 |

| 中证100 | 2549.82 | 1.14 |

| 中证500 | 3794.42 | 1.00 |

| 道琼斯工业平均指数 | 12977.57 | -0.04 |

| 标准普尔500指数 | 1369.63 | 0.28 |

| 道琼斯欧洲50 | 2503.47 | 0.69 |

| 法国巴黎CAC40指数 | 3501.17 | 0.98 |

| 伦敦金融时报100指数 | 5911.13 | -0.40 |

| 俄罗斯RTS指数 | 1726.73 | 0.27 |

| 东京日经225指数 | 9777.03 | 1.34 |

| 恒生指数 | 21562.26 | 0.73 |

| 韩国综合指数 | 2034.63 | 0.73 |

| 印度孟买Sensex30指数 | 17636.80 | -1.60 |

| 中信标普全债指数 | 1298.11 | 0.03 |

| 中债国债全价指数 | 117.00 | -0.46 |

| 中债企业债全价指数 | 96.89 | -0.26 |

数据来源:Wind、好买基金研究中心

数据来源:Wind、好买基金研究中心

二、基金市场

上周,各类基金仅QDII基金未取得正收益。其中指数型涨幅第一,上涨1.13%,股票型和混合型基金分别上涨0.75%和0.67%,债券型上涨0.20%,QDII基金下跌0.07%。

数据来源:Wind、好买基金研究中心 QDII净值截至日为2012年3月1日

上周,股票型排名前三的分别是中欧中小盘涨2.96%,广发小盘成长涨2.39%,申万菱信(微博)竞争优势涨2.03%。混合型中排名第一的是富国天瑞强势精选涨2.83%。QDII中排名第一的是景顺长城大中华涨1.37%。上周指数型中排名第一的是大成中证内地消费主题涨2.40%。

| 上周各类基金平均净值涨跌幅 |

| 权益类基金收益率排名前五 | |||

| 股票型涨幅前五 | 混合型涨幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 中欧中小盘 | 2.96 | 富国天瑞强势精选 | 2.83 |

| 广发小盘成长 | 2.39 | 兴全有机增长 | 2.32 |

| 申万菱信竞争优势 | 2.03 | 广发内需增长 | 2.13 |

| 富国低碳环保 | 1.97 | 中银行业优选 | 2.00 |

| 中银动态策略 | 1.97 | 交银主题优选 | 1.98 |

| 封闭式净值涨幅前五 | QDII涨幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 大成优选 | 2.76 | 景顺长城大中华 | 1.37 |

| 基金开元 | 1.49 | 国泰纳斯达克(微博)100 | 1.35 |

| 基金汉盛 | 1.36 | 上投摩根新兴市场 | 1.32 |

| 基金泰和 | 1.32 | 建信新兴市场优选 | 1.02 |

| 基金汉兴 | 1.23 | 易方达亚洲精选 | 0.92 |

| 指数型基金涨幅前五 | |||

| 名称 | 周涨跌幅(%) | ||

| 大成中证内地消费主题 | 2.40 | ||

| 建信深证基本面60ETF | 1.82 | ||

| 招商上证消费80ETF | 1.79 | ||

| 建信深证基本面60ETF联接 | 1.73 | ||

| 招商上证消费80ETF联接 | 1.72 | ||

数据来源:Wind、好买基金研究中心 注:QDII净值截至日为2012年3月1日

上周,债券型基金涨幅前三的是浦银安盛优化收益A涨1.27%,富国优化增强A涨0.92%,易方达稳健收益A涨0.85 %。货币型排名第一的是东吴货币A涨0.14%

| 固定收益类收益率排名前五 | |||

| 债券型涨幅前五 | 货币型涨幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 浦银安盛优化收益A | 1.27 | 东吴货币A | 0.14 |

| 富国优化增强A | 0.92 | 华富货币 | 0.10 |

| 易方达稳健收益A | 0.85 | 广发货币A | 0.10 |

| 长城积极增利A | 0.72 | 信诚货币A | 0.10 |

| 国投瑞银优化增强AB | 0.71 | 长盛货币 | 0.09 |

数据来源:Wind、好买基金研究中心

上周,表现最好的是申万菱信深成进取,涨5.67%。目前杠杆前三的分别是申万菱信深成进取3.36,国投瑞银瑞福进取2.98,银华鑫利2.79。

| 分级股基进取份额收益率及杠杠排名前五 | |||

| 净值涨幅前五 | 杠杆前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 杠杆大小 |

| 申万菱信深成进取 | 5.67 | 申万菱信深成进取 | 3.36 |

| 银华锐进 | 3.09 | 国投瑞银瑞福进取 | 2.98 |

| 银华鑫利 | 2.91 | 银华鑫利 | 2.79 |

| 国泰估值进取 | 2.66 | 国泰估值进取 | 2.71 |

| 长盛同庆B | 2.29 | 银华锐进 | 2.21 |

数据来源:Wind、好买基金研究中心

基金动态

一、基金发行

| 上周基金发行 | ||||

| 名称 | 认购起始日期 | 认购截止日期 | 投资类型 | 管理公司 |

| 兴全轻资产 | 2012-2-27 | 2012-3-27 | 股票型基金 | 兴业全球基金(微博)管理有限公司 |

| 华安标普全球石油 | 2012-2-27 | 2012-3-23 | QDII基金 | 华安基金(微博)管理有限公司 |

| 诺安进取 | 2012-2-27 | 2012-3-23 | 封闭式基金 | 诺安基金(微博)管理有限公司 |

| 长信可转债A | 2012-2-27 | 2012-3-20 | 债券型基金 | 长信基金(微博)管理有限公司 |

| 诺安稳健 | 2012-2-27 | 2012-3-23 | 封闭式基金 | 诺安基金管理有限公司 |

| 长信可转债C | 2012-2-27 | 2012-3-20 | 债券型基金 | 长信基金管理有限公司 |

| 诺安中证创业成长 | 2012-2-27 | 2012-3-23 | 指数型基金 | 诺安基金管理有限公司 |

数据来源:Wind、好买基金研究中心

二、基金分红

数据来源:Wind、好买基金研究中心

三、基金经理变更

| 上周基金分红 | ||||||

| 名称 | 基金单位分红 | 红利发放日 | 权益登记日 | 除息日 | 投资类型 | 管理公司 |

| 中邮上证380 | 0.02 | 2012-2-28 | 2012-2-24 | 2012-2-24 | 指数型基金 | 中邮创业基金(微博)管理有限公司 |

| 上周基金经理变更 | ||||

| 名称 | 现任基金经理 | 最新任职日期 | 投资类型 | 管理公司 |

| 融通四季添利 | 乔羽夫,蔡奕奕 | 2012-3-1 | 封闭式基金 | 融通基金管理有限公司 |

| 泰信先行策略 | 朱志权,袁园 | 2012-3-1 | 混合型基金 | 泰信基金管理有限公司 |

| 泰信优质生活 | 刘强,戴宇虹 | 2012-3-1 | 股票型基金 | 泰信基金管理有限公司 |

| 泰信蓝筹精选 | 柳菁,车广路 | 2012-3-1 | 股票型基金 | 泰信基金管理有限公司 |

| 光大保德信货币 | 韩爱丽 | 2012-3-1 | 货币型基金 | 光大保德信基金(微博)管理有限公司 |

| 华夏全球精选 | 周全,崔强,杨昌桁 | 2012-2-29 | QDII基金 | 华夏基金(微博)管理有限公司 |

| 博时天颐A | 杨永光 | 2012-2-29 | 债券型基金 | 博时基金(微博)管理有限公司 |

| 博时天颐C | 杨永光 | 2012-2-29 | 债券型基金 | 博时基金管理有限公司 |

| 易方达稳健收益A | 胡剑 | 2012-2-29 | 债券型基金 | 易方达基金(微博)管理有限公司 |

| 易方达稳健收益B | 胡剑 | 2012-2-29 | 债券型基金 | 易方达基金管理有限公司 |

| 华夏蓝筹核心 | 陈兵,王怡欢 | 2012-2-29 | 混合型基金 | 华夏基金管理有限公司 |

| 中信现金优势货币 | 董元星 | 2012-2-29 | 货币型基金 | 华夏基金管理有限公司 |

| 华宝兴业医药生物优选 | 范红兵,王智慧 | 2012-2-28 | 股票型基金 | 华宝兴业基金(微博)管理有限公司 |

数据来源:Wind、好买基金研究中心

焦点点评

一、 制造业PMI连续三月回升 非制造业PMI指数回落至48.4%

中国物流与采购联合会、国家统计局服务业调查中心发布了2月份中国制造业采购经理指数(PMI)。数据显示,2月份制造业PMI指数为51.0%,比1月份回升0.5个百分点。至此,该指数已连续3个月回升。非制造业PMI指数回落至48.4%跌破50的荣枯线。

点评: 制造业PMI回升显示出经济有一定的好转,但是非制造业的回落显示出春节过后,以零售、餐饮为主的消费性行业回调明显,宏观调控的任务依旧艰巨。

二、中国十年来首次年度减持美债

美国财政部2月29日公布各国持有美国国债余额修正值,截至2011年底,中国持有的美国国债共计1.1519万亿美元,比2010年减少82亿美元。这是自2001年美国有此项统计以来,中国首次年度减持美国国债。

点评: 中国外储寻求多元化、美国去年主权评级遭降,这些都有可能促成中国减持。

三、欧盟25国签“财政契约”

除英国和捷克以外的25个欧盟成员国在2日举行的欧盟春季峰会上正式签署《欧洲经济货币联盟稳定、协调和治理公约》,又称“财政契约”,以加强各成员国的财政纪律。

点评: 这是欧债危机有所缓解的迹象,但是评级机构穆迪投资者服务公司2日晚间宣布,将希腊本外币债券评级从“Ca”下调至最低级“C”,这也是希腊近期第三次遭国际评级机构降级,显示出欧债危机解决依然困难重重。

好买观点

一、反弹动能趋弱,高度不宜乐观

上周沪深两市强势震荡,伴随着周一成交量的急剧放大,市场出现冲高回落的局面。后半周,股指重心小幅回落,一度跌破5日均线,但最终在10日均线处得到支撑,周五大盘强势重返2460点。

我们认为反弹仍有动能,但在减弱,反弹的高度也不可过于乐观。我们认为反弹仍有动能的理由是:

其一、经济复苏有苗头。国家统计局周内公布了 PMI 数据,2012 年2 月中国制造业采购经理指数(PMI)为51.0,比上月继续回升了0.5 个点。2 月PMI 出口订单指数和进口指数均大幅反弹。2 月PMI 购进价格指数为54.0,较上月提高了4 个点。PMI数据的全面好转,显示经济复苏出现有些苗头,但这也可能是受春节的影响,历史上春节的一个月PMI数据大都大幅反弹,而且从历史数据来看,PMI与经济数据并不必然一致。

其二、政策转向适中,改变未来预期。以受人睹目的房产市场为例,虽然芜湖新政叫停、佛山新政遇阻、上海变向宽松不了了之,但是我们看到,从全面限购,转向首次置业的真实需求,房地产政策从2010年4月开始的一刀切,转为区别对待,政策转向明了,这无论对相关行业的真实利润,还是对人们未来的预期都产生重要影响。《新京报》报道:“记者昨天从国有银行获悉,中国工商银行、中国农业银行、中国银行、中国建设银行日前共同研究差别化房贷政策,其中提到“切实满足居民家庭首次购买自住普通商品住房的贷款需求,合理权衡定价,在基准利率之内根据风险原则合理定价。”这意味着,四大行首套房贷利率将不高于基准利率。”

其三、流动性较比未来更宽松。2月份公开市场到期资金小,资金面承受了较大的压力,从银行间7天质押式回购的利率来看,在2月下半旬一度达到5%以上的水平,在上周才出现显著下降。3月份公开市场到期资金将大幅增加,四周分别为630亿、290亿、510亿、1090亿元。预计央行不会采取大量回收流动性的举措,届时资金价格将来有明显下降。

其四、从技术面来看,仍有动能。上证指数已连涨7周并收出7条周阳线,与此相对应的是在这波行情之前,上证综指也收出罕见的7条周阴线。整体上来看,股指温和放量上涨,仍有上涨动能。从成交量来看,2500点的压力并不是非常大,沪指处于2500左右时,多数成交量维持在700亿左右,相反在年线附近,成交量维持在1000亿左右。因此,2500点或难以成为很大障碍,但在年线附近的套牢盘将形成显著压力。

我们认为,反弹虽然有动能,但动能已经减弱,目前处于反弹的后半程,高度也不宜乐观。主要的理由在前几次周报中已经说明:经济复苏有苗头,但仍需进一步观察;政策的节奏会比较慢;没有大规模新增资金,基本面也不配合的情况下,难已出现趋势性行情。

上周,25只传统封闭式基金净值平均上涨0.77%,价格平均上涨1.55%,折价率12.19%。我们关注的两个指标,平均到期年限为2.81年,折价率的静态年化回报率在5.26%左右。从过往的行情来看,封闭式基金往往在行情的末端表现出色。现阶段仍可投资封闭式基金。

二、债券基金、QDII基金观点

上周,公开市场到期资金20亿元,周二及周四累计正回购300亿元,央行本周实现资金净回笼280亿元,继续前周对资金进行净回笼。存款准备金下调之后上周银行间7天质押式回购加权平均利率大幅回落 ,上周五为3.2776%,比前周五下降120.34个基点。回购利率大幅回落且降至3.5%一下的水平,显示出资金面已经较前期显著宽松,有利于债市短端收益率的下行,也为回购养券创造出利差空间。

国债曲线上周相对前周有一定的陡峭,一年期国债收益率为2.9282%,下行0.23个基点,十年期国债收益率为3.5631%,上行4.50个基点。信用产品方面,低评级的品种依然好于高评级,短端好于长端,和利率产品一样继续陡峭化趋势。一年期AAA级债券收益率上行1.88个基点,10年期上行7.98个基点,分别为4.3569%和4.9876%。AA级一年期收益率继续大幅下行13.12个基点,10年期下行5.02个基点,分别为5.6969%和67976%。

目前阶段定存利率没有明显的下调空间,央行在宏观调控上主要运用公开市场操作和存款准备金率等数量手段,短端国债收益率相比定存利率已经处于较低位置,进一步大幅下行可能性非常小,而长端基本与一年期定存利率相当,只具备中性的配置价值。相对而言,企业债的信用利差仍具有一定的下行空间,如果未来企业盈利好转,信用利差有望进一步收窄。从历史数据上看,目前高评级的产品的信用利差继续下降的空间不大,但是中低评级品种的信用利差于历史均值依然在100个基点左右,可以重点关注。

债券基金的选择,对于稳健型投资者依然推荐权益类资产占比较低,信用债占比较高的基金产品。对于略激进的投资者,鉴于目前大部分可转债介于底价的右侧和平价的左侧,下跌时有债底保护,上涨时空间超过普通债券,处于攻守兼备的位置,可以选配一些可转债基金。

在货币市场资金面改善之后,货币基金的收益率预计比今年前两个月会有所回落,但上半年总体依然可以维持在3.5%以上的水平,作为良好的现金管理工具投资价值依然显著。

上周,美股涨跌不一,道指下跌0.04%,纳指上涨0.42%,标普500指数上涨0.28%。截止周四收盘,标普500指数获得了1987年以来最大的两个月涨幅,在周五出现回调,下跌4.46点,收于1,369.63点,跌幅为0.32%。美国劳动力市场持续改善,上周美国首次申请失业救济人数减少2000人,至35.1万人,普遍低于市场预期,维持着4年来的最低水平。由于2月份的多数时段内,初请失业金人数都保持下降势头,市场对美国的非农就业将连续三个月大幅增长的期待明显攀升,2月的非农就业报告美国政府将于3月9日发布。欧洲方面,3月2日欧盟春季峰会闭幕,除英国和捷克以外25个欧盟成员国正式签署“财政契约”,为解决欧债危机带来了曙光。上周五,纽约商业交易所4月份交割的原油期货价格下跌2%,收于每桶106.70美元,扭转了前一个交易日的涨势,主要原因是美元汇率油所上涨以及美股下跌。纽约商业交易所下属商品交易所4月份交割的黄金期货价格下跌12.40美元,报收于每盎司1709.80美元,跌幅为0.7%。本周黄金行情主要围绕伯南克讲话这个主导因素,由于连续两天讲话内容均未涉及到第三次量化宽松,投资者对此感到失望,使得黄金下跌。在QDII的投资策略上,还是要在权益类、固定收益类和商品类之间保持大类资产配置的均衡,以权益类作为主要配置,其他基金作为辅助配置。在权益类QDII配置中,在重点配置美国市场的同时,适当增加新兴市场的比重,在主动管理型与被动指数型中做到均衡配置。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|