���˲ƾ� > ���� > ��������о�����ר�� > ����

��������о����ֻ���ҵ������������

������������о����� ����ǿ

������ǰһƪ�����У�����Ӧ����ʷ���ݶ�ƫ���ͻ����ծȯ�ͻ��������ҵ����������������˿��죬���ֵ��Լ�����Ϊҵ���Ĺ۲촰��ʱ������ƫ���ͻ�����ծȯ�ͻ��𣬾����ֳ�һ����ҵ�������ԣ�����ծȯ�ͻ����ҵ����������Ը�ǿ�����ǶԴ˱���Ŀ���ԭ�����˼��Ʋ⡣����ǰһƪ���������ڻ��������ҵ�������ԣ���˲�����Ч��ⵥֻ�����ҵ���Ƿ���������ԣ�Ҳ���ܸ���������ǿ�ȵĴ�С������ǡǡ�ǻ���Ͷ���������ĵġ�����ƪ�����У�����Ҫ�������������ζ�����ֻ�����ҵ�������ԣ�����������ȡ�ýϺ�ҵ����������

������ֻ����ҵ�����������Ķ�������

����������ǰ���о��Ļ����ϣ����¼���ʱ��ۼ��ԽǶȿ��쵥ֻ�����ҵ�������ԣ��ɴ�����һ����������ҵ�������Ե�ָ�ꡣ

�������ȣ�������ǰһƪ�������������ǰһ���ڵ����л����������ʵĴ�С������������������λ��ǰ1/2���Dz��ֻ�����Ϊ��Ӯ�ҡ�(W)��������λ�ں�1/2����һ���ֶ���Ϊ����ҡ�(L)���ں�һ�ڣ����¶Ի��𰴺�һ�������ʵĴ�С�ٴν�������������ijֻ������ǰ�����ڵ�ҵ��������4�ֿ��ܣ�WW��WL��LW��LL�����ijֻ����ҵ�����н�ǿ�������ԣ���ôWW��LL���ֵ�Ƶ�νϸߣ�WL��LW���ֵ�Ƶ�νϵ͡�����WW��LL�����ֳ����ԣ����Ǹ�����ǰ�ߣ�����ں���Ӧ�ö��������Ե�ָ��ʱ��Ҳ�����WW��һ�������ԣ��������ǵ�ֻ����Ӯ����������ǿ����

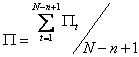

������Σ����ǽ�ҵ��������(�������������)��������չ�����ڣ�������n���ڵ�ֻ����ҵ������������������n��ʱ��ÿֻ�������ǰ���ҵ�����ַ�����������n����W���͡�L����ɵ����У����������С�W����ռ������Ϊ��ʼҵ�������Լ���ָ�ꡣ

�������Ϊ�˸��õ����ֻ����ǡ�����Ӯ�����ǡ����Ӯ��(���������ơ�WWL���롰WLW�������)�����Ƕ�ǰ���ָ�긳��Ȩ�أ�Ȩ��ȡΪ��n�����������֡�W����������������������Ӯ����������ɴˣ����Եõ���ֻ������n���ڵ�ҵ��������ָ�ꡣ�̶�����Ĵ����ڳ���n���䣬�����������ڽ���ɨ�裬���Եõ������У���������������N�ڣ�����(N-n+1)���������������ڵĻ���ҵ������������ָ��Ϊ��

����ҵ��������ʵ֤������

����������������о�����Ϊ2005��1����2011��2�£���������Ϊ�ڼ���ҵ����ʼ�գ������Ѿ���3���µ�ƫ���ͻ���(��Ʊ��+�������)������������Ϊ��������������������6���º�12���µĴ������е�ҵ��������״����

��������6������Ϊ�����Կ���Ĵ����ڲ����¹���������ÿֻ�����ҵ��������ָ�꣬�õ�������������ķֲ���ͼ1��ʾ����ͼ�ɼ�������ҵ�����������ķֲ��������Ե���ƫ��˵������ҵ�����߳����ԣ���ȷ������������зdz�����������ҵ�������ԡ�������80%�Ļ���ҵ�������Ե�ֵ������0.5-2֮�䡣��1����6������Ϊ������ʱ��������Ӯ�������Ե�һЩͳ��������

ͼ1 6������Ϊ������ʱ����ҵ�����������ֲ�

ͼ1 6������Ϊ������ʱ����ҵ�����������ֲ���������������Դ��Wind����������о����� ������ֹ�գ�2005��1��1��-2011��2��28��

| ��1 ����ƫ���ͻ���������ָ���ͳ������ | |||||||

| ��Сֵ | ���ֵ | ƽ�� | ��λ�� | ���� | ���� | ��� | ƫ�� |

| 0.250 | 4.762 | 1.324 | 1.244 | 1.500 | 0.598 | 3.536 | 1.298 |

��������������Դ��Wind����������о����� ������ֹ�գ�2005��1��1��-2011��2��28��

��������12������Ϊ�����Կ���Ĵ����ڲ����¹���������ÿֻ�����ҵ��������ָ�꣬�õ��ķֲ���ͼ2��ʾ��ҵ�����������ķֲ��Գ��ֳ����Եġ������β������2����12������Ϊ������ʱ��������Ӯ�������Ե�ͳ�ơ�

ͼ2 12������Ϊ������ʱ����ҵ�����������ֲ�

ͼ2 12������Ϊ������ʱ����ҵ�����������ֲ�������������Դ��Wind����������о����� ������ֹ�գ�2005��1��1��-2011��2��28��

| ��2 ����ƫ���ͻ���������ָ���ͳ������ | |||||||

| ��Сֵ | ���ֵ | ƽ�� | ��λ�� | ���� | ���� | ��� | ƫ�� |

| 0.397 | 9.500 | 1.819 | 1.645 | 2.000 | 1.018 | 10.982 | 2.323 |

��������������Դ��Wind����������о����� ������ֹ�գ�2005��1��1��-2011��2��28��

��������ҵ�������Ե�ѡ�����

�������������������Եõ���ֻ�����ҵ������������ָ�����ֵ������ҵ�������Կ������ʼ�㶨��2006��1��1�գ�������ȡΪ12���£����Լ���Ϊ��λ���й�����������ÿ�����ȳ����ݹ�ȥ12���µ�ҵ��������ǿ��ѡ����Ӯ������ָ�괦������ƫ���ͻ���ǰ5���Ļ���(���ڴ�����ֵ��С���е���������������������ǰ��Ļ��������п��ܳ���5ֻ)������һ�����ȣ��ڲ����ǻ��ֳɱ�������£����ǵõ��ɴ˲����Ļ�����Ͼ�ֵ������ͼ3��ʾ��ÿ��������ѡ�Ļ������3����2006��1����2010��12�µף��ò��������ָ֤����266.7%�ij������棬��ȵ�Ȩ�س������е�ƫ���ͻ�����106.8%�ij������档����Ӯ��������ǿ�Ļ�����ϵļ�����������ͬ�ڵ�ƫ���ͻ���ƽ��ˮƽ���(ͼ4)��ʤ��Ϊ80%��

| ��3 ���ݹ�ȥ12���µ�������ǿ����ѡ�Ļ��� | ||||||||

| ���� | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2006��1���� | ������ҵ�ɳ� | ��ʢ�ɳ���ֵ | ������ҵ����Ʒ | �����Ƚ� | �㷢�۸� | |||

| 2006��2���� | ��ʢ��̬��ѡ | ��ʢ�ɳ���ֵ | ������������ | �����Ƚ� | �㷢�۸� | |||

| 2006��3���� | ��ʢ��̬��ѡ | �㷢�Ƚ����� | ������������ | �㷢С�̳ɳ� | �㷢�۸� | |||

| 2006��4���� | ��ʢ��̬��ѡ | �㷢�Ƚ����� | �����й�50 | ������Գɳ� | �㷢�۸� | ���Ĵ��̾�ѡ | ��������ɳ� | |

| 2007��1���� | ��ʵ������ֵ��ҵ | �������ź��ļ�ֵ | �����й�50 | ���Ĵ��̾�ѡ | �������ļ�ֵ��ѡ | |||

| 2007��2���� | ��ʵ������ֵ��ҵ | ������ѡ��Ʊ | �����й�50 | �������ʳɳ� | ��ҵ���� | |||

| 2007��3���� | ��ʵ������ֵ��ҵ | ������ѡ��Ʊ | �������ź��ļ�ֵ | �������ʳɳ� | ��ҵ���� | |||

| 2007��4���� | ��ʵ������ֵ��ҵ | �㷢�۷� | �㷢������ѡ | ������ҵ�������� | ��ҵ���� | |||

| 2008��1���� | �����ֵ��ѡ | �㷢�۷� | �㷢������ѡ | ������ҵ�������� | ����������ֵ | |||

| 2008��2���� | ������ҵ�ɳ� | �㷢�۷� | �㷢������ѡ | ������ҵ�������� | ����������ֵ | |||

| 2008��3���� | ��ʵ���� | ��ҵȫ����Ұ | ��������Ƚ���ѡ | ������ҵ�������� | ����������ֵ | |||

| 2008��4���� | ��ʵ���� | ��˳���Ƕ���ƽ�� | ��������Ƚ���ѡ | ���Ǿú� | ��Ͷ����������ҵ | �������ź��ļ�ֵ | �����й���ѡ | |

| 2009��1���� | ���Ĵ��̾�ѡ | ��˳���Ƕ���ƽ�� | ��������Ƚ���ѡ | ���Ǿú� | ��Ͷ����������ҵ | �������2�� | �����й���ѡ | |

| 2009��2���� | ���Ĵ��̾�ѡ | ���ĸ��� | �����ֵ��ѡ | �����Ƚ� | ��ʢ�ɳ���ֵ | �������3�� | �����й���ѡ | |

| 2009��3���� | ���Ĵ��̾�ѡ | ���ĸ��� | ��ӥ��С�̾�ѡ | ���ĺ��� | ������ѡ | |||

| 2009��4���� | ������������ | ���ĸ��� | ��ӥ��С�̾�ѡ | ���ĺ��� | ������ѡ | ��̩���������ֵ | ��̩��ֵ��ѡ | �ųϾ��ͳɳ� |

| 2010��1���� | �����й�50 | ������ԣ���� | �㷢���ľ�ѡ | ���ĺ��� | ������ѡ | �»���ѡ�ɳ� | ����ʢ���ɳ� | |

| 2010��2���� | �����й�50 | ������ԣ���� | �������Ȳ��� | ���Ĵ��̾�ѡ | �����Ŷ�̬���� | ����ʢ���ɳ� | ||

| 2010��3���� | ��ʵ�������� | �Ϸ���ѡ��ֵ | ��������ֵ��ѡ | ���Ĵ��̾�ѡ | �����Ŷ�̬���� | ����ʢ���ɳ� | ||

| 2010��4���� | ��ʵ�������� | �Ϸ���ѡ��ֵ | ��������ֵ��ѡ | ������ҵ��ѡ | �����Ŷ�̬���� | ����ʢ���ɳ� | ������ҵ���� | ��ʵ���� |

��������������Դ����������о�����

ͼ3 ����12���µ�������ǿ��ָ��ѡ�����ԵĽ��

ͼ3 ����12���µ�������ǿ��ָ��ѡ�����ԵĽ����������������Դ��Wind����������о����� ������ֹ�գ�2006��1��1��-2010��12��31��

ͼ4 ��Ӯ����������ǰ5�Ļ��������ƫ���ͻ���ƽ�����������ʶԱ�

ͼ4 ��Ӯ����������ǰ5�Ļ��������ƫ���ͻ���ƽ�����������ʶԱ���������������Դ��Wind����������о����� ������ֹ�գ�2006��1��1��-2010��12��31��

�����ı䴰���ڵij�����6���£�ѡȡ��ȥ6�����ڡ�Ӯ��������ǰ5�Ļ��𣬲��Լ��ȹ������õ�2005��6����2010��12�µ���ϵľ�ֵ������ͼ5�������ָ֤����292.5%�ij������棬��ȵ�Ȩ�س�������ƫ���ͻ�����124.1%�ij������档�Ƚ�Ӯ������ǿ�Ļ������������ƫ���ͻ���ƽ���ļ��������ʣ�ʤ�ʴﵽ81.8%��

ͼ5 ����6���µ�������ǿ��ָ��ѡ�����ԵĽ��

ͼ5 ����6���µ�������ǿ��ָ��ѡ�����ԵĽ��������������Դ��Wind����������о����� ������ֹ�գ�2005��7��1��-2010��12��31��

ͼ6 ��Ӯ����������ǰ5�Ļ��������ƫ���ͻ���ƽ�����������ʶԱ�

ͼ6 ��Ӯ����������ǰ5�Ļ��������ƫ���ͻ���ƽ�����������ʶԱ���������������Դ��Wind����������о����� ������ֹ�գ�2005��7��1��-2010��12��31��

��������

������������ǰһƪ���ڻ���ҵ�������Ա���Ľ�һ�����������¼���ʱ��ۼ��ԽǶ�����˵�ֻ�����ҵ��������ָ�ꡣ�Ӹ�ָ���һЩͳ��������������A���г�ȷʵ����һЩ��������ҵ�������ԵĻ��𡣱���ͨ��������ʷ���ݷ��֣����Ը�������ָ��Ϊ��������ѡ������ȡ��һ���ij������棬�ɴ�Ҳ�Ӳ���֤ʵ�˸�ָ��Ի���ҵ�������ԵĿ̻��Ͼ������õ�Ч����ָ��Ի���δ��ҵ����ָʾЧӦҲ������ΪͶ����ѡ�����IJο���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������