���˲ƾ� > ���� > ����ר�ҽ�����ר�� > ����

����������ҵ�ع� ��ҵ�ֶ�������

������ʥ�����о�����

����10���ϰ��꣬���Ź��Ҿ��ô̼����ߵ��˳������ô̼��ĺ���֢Ҳ�����֣���۾�����10��1����֮�������ٶ������»����ܺ�۾��������Լ����ߵ���Ӱ�죬�ϰ�����ڱ��պ͵ز�����������ҵ�������Բ���ʳƷ���Ϻ�����ҽҩ�ķ�������ҵ�͵��Ӻ���Ϣ��������������ҵ�����ơ�

�������������ȣ��г��ھ����˶����ȵ�ϵͳ�Է��պ��ڷ��ز��Լ�ú̿��ҵ����������ҵ�Ĵ�����7�·��߳���һ����ķ������顣�˺������г��Ծ��������ܷ�ƽ���½��������磬�ڵȴ����������У��г�����խ�������ƣ��������ȶ�����ҽҩ��ʳƷ����������ҵ�ٴ���ǿ�����⣬�������Ե��ƶ��£���ɫ������ҵҲ���ֳ�ǿ�����ơ����Կ������������ȣ���������ҵ����������ҵ��ȫ�����г���̨���������лĻ������������ҵ�ھ������ȵĻ����£����߳��ȣ�������̨������10�·ݳ�Ϊ�����г����ǵ�������

������������ҵ�������ӹ�ֵ����Ԥ������

�����Դ�09��������������10��2���ȣ���������ҵ�����˴̼������˳����ز����ߵ��ء���������Ԥ�ڵȶ���ѹ�������ȶ�����ҵ����������ҵָ�����ϴ����¸ߵ�ͬʱ����������ҵָ�����ߵ͡����������ȣ�������������ҵ��ֵˮƽ�ϵͣ��ڼ�ֵ�ع�Ķ����£��Եز�����Ϊ��������������ҵ�����г�������

����������г������������µ������ƣ�������IJ�λ��������������ƽ�����г������£���ҵ������ȴ�����˽ϴ�ı仯����ȶ����ȸ���ҵռ��Ʊ�ʲ��ı��أ���������ҵ���ñ��������Ե�������������ҵ���ñ����½��⣬����ҵ�������ǽ��������ز�ҵ�Լ���е�豸����������ҵ�����ñ���������������������֮���Ӧ����������ҵ�����ñ��������Ե��½�������ҽҩ����װ��֯�Լ�������������ҵ����һ���������½���

�������˵��������������ҵ�ķ���Դ�ڹ�ֵ��������ô��ĩ������������ҵ���ñ�����������ӳ�������δ����������ҵҵ��Ԥ�ڵ�������������������ҵ�ķ�����û���������������ȵ����ƣ�һ�����ǻ���������ʱ���Ҫ����һ�����ǻ���Ծ����ܷ��Ȳ����ٵĹ۲죬�ھ������Ʋ��Ǵ��Ԥ�ϵ���������ʱ�������δ����������Ԥ�ڵ�������Ȼ��������������ҵҵ��Ԥ�ڵ�������

����չ���ļ��ȣ� �������������µ���ҵ�ֶ�

�������ļ��ȣ�������ΪӰ���г��������ھ������ƺ������Գ������Ӱ���г���ҵ���Ƶ���Ҫ�������ھ������ߡ�����12��5�滮�ı��ƹ�������ʵ���ԽΣ����߶Բ�ҵ����ҵ��λ���ᵼ�������Դ�����·��䣬�����бؽ������Ž϶��Ͷ�ʻ��ᡣ

�����ڴ˴����������У����ѱ�ȷ��Ϊδ��������������������Ҫ������������ص���ҵ��Ϊ���������ڿ��õ���ҵ�������Ȼ����������ʳƷ���Ϻ�����������ҵ������Ҳ��ӳ���������ơ�����������ȷָ�����˲�ҵ�еIJ�����ҵ����Ϊ�ҹ�δ����ҵ�е�֧����ҵ�����Ѿ�ȷ�������������ҵ�У��߶�װ���͵�����Ϣ��δ������Ԥ�ƻ��нϺõijɳ��ԣ������ܵ�̼�����ʵ���ԵĽ�չ��

�������ֻ�������Ϊ���ļ��Ȼ���11��һ���Ⱦ��ü��ף���������ҵ���нϴ��Ͷ�ʻ��ᣬ���ž��õĺ�ת����������ҵ�ijɳ��Խ���õ����֣�����ǰ��������ҵ�Ĺ�ֵˮƽ���ƫ�͡���δ��ҵ��Ԥ�ڵ�֧���£���������ҵͬ���нϺõ�Ͷ�ʻ��ᣬ����������Ӱ�죬��ɫ��ú̿��ҵ��10�·��Ѿ��нϺñ��֣���������ҵҲ����˲������Ƿ���

������ˣ��ڸ������ص������£���ҵ�ֶ���Ϊ�ļ�����ҵ����Ҫ������������ص�ҵ���ȶ���������ҵ����õ������ڵĹ�ע�������˲�ҵҲ�ؽ���Ϊ�г���Ҫ��������Ͷ�ʻ��ᣬ����������ҵ��δ�������������ȣ�ҵ��Ԥ�ڵõ�����������£�Ҳ�����г�����ϺõĹ�ֵˮƽ��

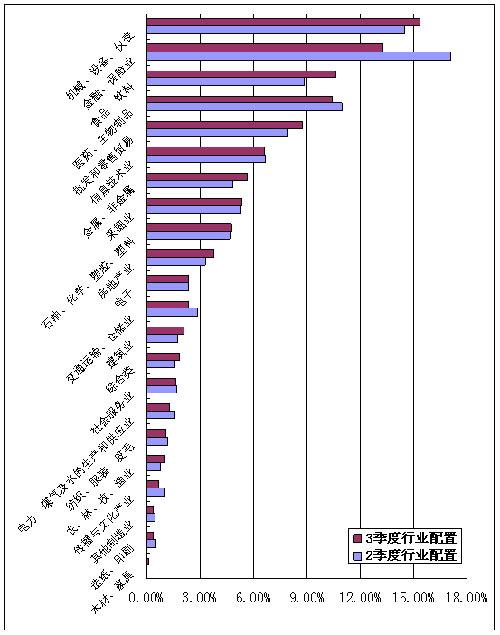

����ͼ1��2010�������Ȼ�����ҵ����ռ��Ʊ�ʲ��ı����仯

����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|