偏股基金平均超越基准收益9.43%

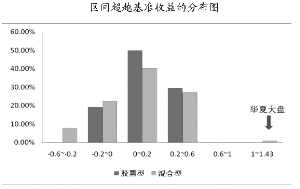

从超越基准收益的分布来看,无论是股票型还是混合型基金,超越基准收益主要分布在0和0.2之间,其中股票型基金的比例为50%,高于混合型基金的比例 40.20%。而对于超越基准收益在-0.4和0之间,混合型基金的比例为30.39%,远高于股票型基金的19.32%。(图一)

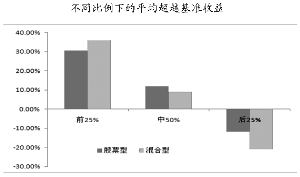

从超越基准收益的比例来看,前25%的股票型和混合型基金中,股票型基金的平均超越基准收益为30.61%,低于混合型基金的36.12%,但是最后25%的股票型和混合型基金中,股票型基金的超越基准收益明显高于混合型基金。(图二)

2003年到2006年成立的多只混合型基金是以定期存款利率或定期利率的倍数作为其业绩比较基准,根据其业绩比较基准,这些基金似乎是绝对收益产品,然而事实上这些基金仍然是按偏股基金的方式进行运作。持有相当数量的股票资产,其平均股票仓位为52.24%,增加了这些基金的系统风险。(图三)

本版数据来源:上海证券基金评价研究中心

仅用绝对收益来衡量基金的表现并不能较好地展现基金管理人的综合投资能力,基金业绩比较基准可以反映基金的特点和投资风格,超越基准收益反映基金管理人的综合投资能力。统计发现,190只3年期偏股基金的平均超越基准收益为9.43%,73.68%的基金超越业绩比较基准。然而,由于偏股基金中存在一些不合理因素,造成超越基准收益并不能真实反映基金管理人的综合投资能力,如业绩比较基准设置不合理,基金实际投资风格和业绩比较基准差异较大。

上海证券基金评价研究中心 李 艳 王乐乐

基金净值增长率反映了基金投资者获取的绝对收益,然而由于各只基金具有不同的风格及投资范围约束,因而仅用绝对收益来衡量基金的表现并不能较好地展现基金管理人的综合投资能力。

而超越基准收益率反映了基金经理的综合投资能力,包括择时能力、选证能力等,利用区间基金净值增长率扣除区间业绩比较基准的收益率可以衡量基金的超越基准收益。

超七成偏股基金战胜业绩基准

剔除当时处于建仓期的偏股基金,计算3年期(2007年8月1日―2010年7月30日)偏股基金的超越基准收益,样本空间内的基金为190只,平均超越基准收益为9.43%,其中有73.68%的偏股基金超越业绩比较基准。

具体而言,股票型基金有88只,平均超越基准收益为10.70%,其中有79.55%超越业绩比较基准。混合型基金有102只,平均超越基准收益为8.34%,其中有68.63%超越业绩比较基准。总的来看,股票型基金平均净值增长率超越基准的比例、平均超越基准收益均高于混合型。

从超越基准收益的分布来看,无论是股票型还是混合型基金,超越基准收益主要分布在0和0.2之间,其中股票型基金的比例为50%,高于混合型基金的比例40.20%。而对于超越基准收益在-0.4和0之间,混合型基金的比例为30.39%,远高于股票型基金的19.32%。

从超越基准收益的比例来看,排名前四分之一的偏股基金中,股票型基金的平均超越基准收益为30.61%,低于混合型基金的36.12%,但排名后四分之一的偏股基金中,股票型基金的超越基准收益明显高于混合型基金。从超越基准收益整体分布和超越基准收益的比例来看,混合型基金超越基准收益的分化程度高于股票型基金。

值得一提的是,华夏大盘的超越基准收益为141.61%,远远高于其他基金。

136只基金风格与基准吻合

190只基金中,剔除业绩基准明显设置不合理、基金投资风格背离业绩比较基准的基金,样本内还有136只基金。这136只基金中,净值超越业绩比较基准的有104只,占比为76.47%,平均净值增长率为1.05%,而业绩比较基准为-11.13%,平均超越基准收益为12.18%。

股票型基金中基金净值增长率超越业绩比较基准的比例为79.76%,平均超越基准收益为12.39%。71.15%的混合型基金净值增长率超越基准收益,平均超越基准收益为4.68%,低于股票型基金。原因是由于混合型基金投资范围较大,超越基准收益分化大:混合型基金最大的超越基准收益为 141.61%,远远高于股票型基金最大的超越基准收益53.58%,混合型基金最小的超越基准收益为-37.21%,远远低于股票型基金最大的超越基准收益-19.44%,而且混合型基金的超越基准收益的波动程度达到25.83%,远远高于股票型基金。

因而,从3年历史数据来看,有较大比例股票型和混合型基金能够战胜业绩比较基准。

我们将超越基准收益进一步分为强超越基准和弱超越基准。强超越基准收益的定义为3年内区间超越基准收益高于20%,弱超越基准的定义为3年内区间超越基准收益低于20%。可以看出,强超越基准的股票型和混合型基金只占基金总数的29.41%,其中股票型基金的比例为30.95%,混合型基金的比例只有26.92%。

因而,从3年历史数据来看,大多数股票型基金和混合型基金的净值增长率并不能明显超越业绩比较基准。

多只基金比较基准设置不合理

若基金业绩比较基准反映该基金的特点和投资风格,超越基准收益就可以反映基金管理人的综合投资能力。然而偏股基金中存在着一些不合理因素,造成超越基准收益并不能真实反映基金管理人的综合投资能力。常见的因素有:业绩比较基准设置不合理,基金实际投资风格和业绩比较基准差异较大等。

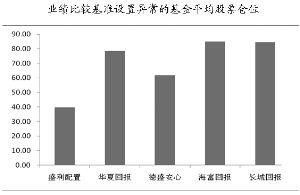

统计发现,2003年至2006年成立的多只混合型基金是以定期存款利率(1年期或3年期),或定期利率的倍数作为其业绩比较基准。根据业绩比较基准,这些基金似乎是绝对收益产品,然而事实上这些基金仍然是按照股票型或混合型基金的方式进行运作。

这些基金持有相当数量的股票资产,其平均股票仓位为52.24%。持有的股票资产增加了这些基金的系统风险。从2007年8月至2010年7 月,沪深300下跌33.39%。A股下跌拖累基金净值下跌,净值增长率跌幅最大的是海富回报,达到-16.61%。同期华夏回报却表现出色,净值增长率达到22.50%,同期业绩比较基准收益率为9.76%,该基金大幅跑赢业绩基准。

尽管这些基金的超越基准收益具有不同的表现,但我们并不能根据业绩比较基准来得到基金的投资风格,也不能通过超越基准收益来反映基金的投资能力。因为从长期来看,若股市上涨,无论综合投资能力高低,这些基金总能获得不错的超越基准收益。

以类似固定利率为业绩比较基准的基金

代码 名称 成立日期 类型 净值增长率 业绩比较基准 超越基准收益

310318 盛利配置 2004-11-29 混合型 8.16% 9.76% -1.61%

2001 华夏回报 2003-9-5 混合型 22.50% 9.76% 12.74%

253010 德盛安心 2005-7-13 混合型 -1.08% 9.62% -10.70%

519007 海富回报 2006-5-25 混合型 -16.61% 13.72% -30.33%

200007 长城回报 2006-8-22 混合型 -8.87% 20.14% -29.01%

基金超越基准收益汇总

类型 总数 正超越基准收益的数目 超越基准的比例 平均超越基准收益

全部 136 104 76.47% 12.18%

股票型 84 67 79.76% 12.39%

混合型 52 37 71.15% 11.83%

基金超越基准收益波动幅度

类型 最大超越基准收益 最小超越基准收益 波动程度

股票型 53.58% -19.44% 14.73%

混合型 141.61% -37.21% 25.83%

超越基准收益表现突出的基金

代码 名称 成立日期 类型 净值增长率 基准增长率 超越基准收益

000011 华夏大盘 2004-8-11 混合型 121.21% -20.39% 141.61%

020001 国泰金鹰 2002-5-8 股票型 22.52% -31.06% 53.58%

163801 中银中国 2005-1-4 混合型 34.44% -8.28% 42.72%

002011 华夏红利 2005-6-30 混合型 51.93% 9.31% 42.62%

180012 银华富裕 2006-11-16 股票型 23.85% -18.55% 42.40%

000021 华夏优势 2006-11-24 股票型 24.75% -16.63% 41.38%

240001 宝康消费 2003-7-15 混合型 30.58% -9.89% 40.47%

519692 交银成长 2006-10-23 股票型 22.67% -16.60% 39.27%

519001 银华优选 2005-9-27 股票型 19.94% -18.55% 38.49%

波动率偏低且超越基准收益表现较好的基金

代码 名称 投资类型 超越基准收益 净值增长率的波动率% 基准的波动率%

340001 兴业转基 混合型 52.42% 5.62 9.75

70010 嘉实主题 混合型 46.98% 8.98 11.90

110005 易基积极 混合型 40.38% 9.11 11.64

70001 嘉实成长 混合型 39.10% 7.38 11.64

160605 鹏华50 混合型 31.01% 9.33 11.93

121002 国投景气 混合型 24.08% 7.15 9.22

110001 易基平稳 混合型 23.27% 7.10 11.64

100020 富国天益 混合型 23.09% 8.11 11.66

580002 东吴动力 股票型 18.02% 8.79 9.27

70003 嘉实稳健 混合型 5.71% 8.21 12.32

49只基金风格和基准不吻合

基金的业绩比较基准在一定程度上反映基金的投资风格,在投资范围内,基金管理人可以通过灵活选择个股,来获取超越基准收益。然而在实际操作中,基金管理人并不一定严格按照基金的投资风格来操作,比如:大盘蓝筹基金持有大量的中小板股票。

利用两个标准指标来衡量基金是否按照基金的投资风格来操作:(1)净值增长率的波动率是否明显偏离业绩比较基准的波动率。(2)业绩比较基准的收益率能否在较大程度上解释基金的净值增长率。

我们认为,净值增长率在业绩比较基准波动率的上下20%范围内波动,基金没有明显偏离业绩比较基准。业绩比较基准的波动率范围只能过滤掉投资风格明显发生偏离的基金。利用业绩比较基准的收益率对基金净值增长率的解释程度(R-Square)来过滤基金实际投资风格和业绩比较基准相背离的基金。若业绩比较基准的收益率对基金净值增长率的解释程度低于0.80,则业绩比较基准不能较好解释基金的净值增长率,也就是说,基金的实际投资风格明显背离业绩比较基准。

通过这两条原则筛选出49只偏股基金的投资风格明显背离业绩比较基准。在这49只基金中,有35只基金的净值增长率超越业绩比较基准,比例达到71.43%,平均超越基准收益为3.98%,低于股票型基金和混合型基金整体的平均超越基准收益水平。

按照净值增长率的波动率和业绩比较基准波动率之间大小分为:波动率偏高,即净值增长率的波动率高于业绩比较基准的波动率;反之,则称波动率偏低。在这49只基金中,有36只基金波动率偏高,平均超越基准收益为-3%;波动率偏低的基金有13只,超越基准收益比例和平均超越基准收益高于股票型和混合型基金整体超越基准比例、平均超越基准收益水平。从风险和收益角度来看,这些波动偏低的基金表现更好。

投资风格明显背离业绩比较基准的49只基金主要以混合型基金为主,其中混合型基金占了45只,占比达到91.83%,而股票型基金只有4只。

在这45只混合型基金中,有32只基金净值增长率超越业绩比较基准,占比为71.11%。样本内混合型基金总数为102只,基金投资风格明显和偏离业绩比较基准的基金占据了44.12%。这主要是由于混合型基金的投资范围较较广,股票仓位较为灵活,因而和业绩比较基准的风格差异较大的可能性较高。

|

|

|

|