新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

国金证券:重策略选股能力 关注弱风格转换

新浪财经讯,国金证券近日发布2010年9月基金投资策略报告,以下为报告全文:

投资策略

重策略选股能力,关注弱风格转换--权益类开放式基金投资建议

随着经济增速放缓日渐明朗,阶段政策环境也有望保持稳定,流动性供应亦预期保持弱平衡局面。A股市场经过前期的估值修复,有望保持震荡走势。而随着半年报披露结束阶段业绩大幕落下,政策及政策预期将更多左右股指的波动区间及波动节奏,并为市场输入结构性机会,但板块、主题间轮动切换速度或将保持高位,对于采取组合投资的基金而言不易把握。因此,对于选择股票及混合型基金的投资者而言,建议可在此前基础上小幅降低组合的β水平,更多通过组合内基金持仓结构、风格的搭配从α角度寻找超额收益。

"低波动、分化升级"的市场环境对管理人提出更高要求,兼具"对个股成长性判断能力"和"策略把握估值波动能力"的管理人,更容易在这种市场环境中表现出竞争力。因此从管理人动态投资管理能力角度出发,继续建议侧重"策略选股能力突出"管理人所管理的基金产品。

小盘股相对大盘股的溢价再度攀升到高位,随着大盘股半年报的阶段密集披露,大盘股相对稳定业绩带来的低估值也有望对其市场价格形成一定的支撑,而前期以基金为代表机构投资者对大盘股的集中减持也为其再度增持留下了空间。另外,首批创业板限售股流通,也有可能对以创业板为代表的小盘成长股构成冲击。因此从风险控制角度出发,现阶段在基金组合风格搭配上可适度搭配大盘/中盘风格基金。

通胀扩容短期冲击债市,债基选择继续立足稳健--固定收益类开放式基金投资建议

尽管中长期看经济持续平稳回落为债券市场收益率水平进一步下行提供了基础,但短期通胀压力以及供给压力的双升将一定程度推迟债市收益率的下行步伐,预期债市阶段继续维持高位震荡,建议采取中短久期的防御策略。稳健操作的债券型基金预期年化收益率可以达到3%~4%的水平,建议关注债券-完全债券型基金以及在历史业绩持续稳定优秀的债券-新股申购型产品。

尽管同庆A、估值优先和双禧A等三只固定收益特征分级基金整体看收益率水平较前有所下降,但与同期限国债及存款利率比仍有优势,同时从风险角度而言均具备较强的安全边际,对于低风险投资者仍具备吸引力,继续维持推荐。

折价攀升配置价值显现,关注分红潜力逐步增持--封闭式基金投资建议

传统封闭式基金折价大幅上升,在平均剩余存续期4.15年的背景下,简单平均到期年化收益率达到4.90%(复利)左右,已经回升至今年年初水平,具备一定吸引力。

在周期性行业引领反弹带来净值上涨同时,不排除部分传统封基收益兑现的可能。在后续A股市场没有深幅调整的情况下,9、10月份可考虑小幅增持折价及到期年化收益率具有一定比较优势,且分红潜力(尤其关注三季报)相对较大的传统封基。

组合推荐

| 进攻型组合 | 防御型组合 | |||||

| 基金名称 | 基金类型 | 权重 | 基金名称 | 基金类型 | 权重 | |

| 兴业社会责任 | 股票型 | 20% | 嘉实增长 | 混合-积极配置型 | 20% | |

| 华商盛世 | 股票型 | 20% | 信诚蓝筹 | 股票型 | 20% | |

| 东吴进取策略 | 混合-灵活配置型 | 20% | 汇添富优势 | 混合-灵活配置型 | 20% | |

| 上投内需 | 股票型 | 20% | 富国天利 | 债券-新股申购型 | 20% | |

| 方达中小盘 | 股票型 | 20% | 建信增利 | 债券-新股申购型 | 20% | |

| 绝对收益组合 | 灵活配置组合 | |||||

| 基金名称 | 基金类型 | 权重 | 基金名称 | 基金类型 | 权重 | |

| 华富收益 A | 债券-新股申购型 | 50% | 中银收益 | 混合-灵活配置型 | 25% | |

| 中银增利 | 债券-新股申购型 | 50% | 兴业可转债 | 混合-保守配置型 | 25% | |

| 大成债 A/B | 债券-新股申购型 | 25% | ||||

| 宝康债券 | 债券-新股申购型 | 25% | ||||

| 封闭基金组合 | ||

| 基金名称 | 基金类型 | 权重 |

| 基金金鑫 | 股票型 | 20% |

| 基金普惠 | 股票型 | 20% |

| 基金汉盛 | 股票型 | 20% |

| 基金景宏 | 股票型 | 20% |

| 基金同盛 | 股票型 | 20% |

一、权益类开放式基金投资建议

重策略选股能力,关注弱风格转换――A股权益类开放式基金投资建议

均衡格局下政策左右股指波动,小幅度降低基金组合风险

经济数据显示,规模以上工业企业增加值1-7月份累积增长17.0%,较上半年回落0.6%;城镇固定资产投资方面,1-7月份同比增长24.9%,较上半年回落0.1%;1-7月份社会消费品零售总额同比增长18.2%,保持稳定;而受进口快速回落影响,1-7月份进出口总值同比增长40.9%,较上半年回落2.2%,其中出口增长35.6%,较上半年回升0.4%。未来几个月,随着需求面的逐渐收窄,企业去库存压力将进一步加大,工业生产或将继续下滑;随着调控政策滞后效应的显现,房地产投资增速下滑也将逐渐显现,但在房地产企业现金流仍较为充裕以及市场对调控效果存疑的背景下,房地产投资回落速度或将平缓;而随着房地产销售维持清淡,家电等相关商品销售仍将难有起色,并带动整体消费增速的缓步下行;出口方面,海外经济复苏进程波折不断、人民币小幅升值等压力始终制约出口复苏的程度,但考虑到上述因素发酵的时滞性,短期出口有望继续保持良好。因此,预计未来几月经济增速继续维持回落走势,但回落步伐有望保持平稳。

受猪肉价格快速上涨以及极端恶劣自然环境带动食品价格上升影响,7月份CPI同比上涨3.3%,环比上涨0.4%,创年内新高。不过,随着猪肉价格快速回升,进一步上涨空间有限,国内自然环境变化影响可控,以及考虑到工业生产增速下降和基数因素作用下PPI进一步下降,CPI上升压力仍可承受,全年CPI仍有望控制在3%水平。

政策调控的目标是处理好保增长、防通胀和调结构三者间的关系,且保(平稳)增长是首要目标,从前期住建部针对保障性住房和棚户区改造政策以及“新36 条”,到近期区域规划、新兴产业振兴规划的再度升温,均清晰展示政府的政策意图。因此,在经济增速放缓日渐明朗、过热倾向得到一定抑制背景下,尽管考虑到通胀压力等因素,货币/财政政策尚难以转向宽松,但保持适度平衡的基础已经具备,加之考虑到前期政策效果也有待进一步考察,预期阶段政策环境有望保持稳定。

流动性方面,尽管阶段融资、减持等带来的资金需求仍稍有沉重,但我们看到,7月份M2增速由前月的18.5%回落至17.6%,M2增速低于预期的一个原因是随着近期股市的好转,居民、企业资金用以申购基金,购买理财产品,这导致M2口径的货币供应量下降,其他金融机构的存款(不计入M2部分)增加。随着货币政策保持适度平衡,以及考虑到贸易顺差下外汇占款增加,M2增速有望企稳回升,预计全年增速在18%左右。同时,我们看到A股市场开户数、新增基金开户数(中登)保持稳定,因此预期A股市场阶段流动性有望总体保持弱平衡态势。

综上分析,随着经济增速放缓日渐明朗,阶段政策环境也有望保持稳定,流动性供应亦预期保持弱平衡局面。在此背景下,A股市场经过前期的估值修复,有望保持震荡走势。而随着半年报披露结束阶段业绩大幕落下,政策及政策预期将更多左右股指的波动区间及波动节奏,并为市场输入结构性机会,但板块、主题间轮动切换速度或将保持高位,对于采取组合投资的基金而言不易把握。因此,对于选择股票及混合型基金的投资者而言,建议可在此前基础上小幅降低组合的β水平,更多通过组合内基金持仓结构、风格的搭配从α角度寻找超额收益。

重策略选股能力,关注弱风格转换

在基金产品选择上,我们继续坚持半年度基金投资策略报告观点:即“低波动、分化升级”的市场环境对管理人提出了更高的要求,兼具“对个股成长性判断能力”和“策略把握估值波动能力”的管理人,更容易在这种市场环境中表现出竞争力。因此,从管理人动态投资管理能力角度出发,下阶段继续建议侧重“策略选股能力突出”管理人所管理的基金产品。另外,基于对比不同规模基金在不同市场环境下的业绩表现结果,在关注管理人策略选股能力的同时,优选其所管理的规模中小基金,可以有助管理人更好的发挥灵活策略优势,起到锦上添花的作用。

我们重点通过对基金公司旗下基金过去三年半历史表现出的整体选股能力以及基金经理过去两年半历史投资操作表现出的选股能力进行定量分析比较,并参考投资操作换手率、对管理人操作偏好的定性了解等角度,筛选如下策略选股能力相对突出的基金公司及基金经理,以供选择参考。其中,部分基金公司、优秀基金经理由于操作风格、任职时间等因素并未纳入分析比较。结果显示:基金公司方面,兴业全球、华夏、嘉实、富国、中银、信诚、易方达、上投摩根、华商等整体上策略选股能力表现出一定的优势;基金经理方面,包括王亚伟(华夏)、傅鹏博(兴业全球)、邹唯(嘉实)、宋小龙(富国)、俞岱曦(中银国际)、潘峰(易方达)、谈建强(南方)、邵健(嘉实)、周炜炜(交银施罗德)、黄鑫(鹏华)、孙建波(华商)、张锋(信诚)等基金经理策略选股能力表现出一定的竞争力。

| 图表 7 :策略选股能力相对突出基金经理及管理产品 | ||

| 基金经理 | 基金公司 | 当前管理基金产品 |

| 王亚伟 | 华夏 | 华夏精选、华夏策略 |

| 傅鹏博 | 兴业全球 | 兴业社会责任 |

| 邹唯 | 嘉实 | 嘉实主题 |

| 宋小龙 | 富国 | 富国天瑞、富国通胀通缩主题 |

| 俞岱曦 | 中银 | 中银增长、中银优选 |

| 潘峰 | 易方达 | 易方达价值成长 |

| 谈建强 | 南方 | 南方优选价值、南方高增长 |

| 邵健 | 嘉实 | 嘉实增长、嘉实策略 |

| 周炜炜 | 交银施罗德 | 交银成长 |

| 黄鑫 | 鹏华 | 鹏华 50 、鹏华动力 |

| 孙建波 | 华商盛世 | 华商盛世 |

| 张锋 | 信诚 | 信诚蓝筹 |

| 注:排名不区分先后。 | ||

| 来源:国金证券研究所 | ||

随着三季度以来成长股、周期股的估值修复,小盘股相对大盘股的溢价再度攀升到高位。随着大盘股半年报的阶段密集披露,大盘股相对稳定业绩带来的低估值也有望对其市场价格形成一定的支撑,而前期以基金为代表机构投资者对大盘股的集中减持也为其再度增持留下了空间。另外,首批创业板限售股流通,也有可能对以创业板为代表的小盘成长股形成冲击。因此从风险控制角度出发,现阶段在基金组合风格搭配上可适度搭配大盘/中盘风格基金。

参考基金产品设计定位和持仓偏好特征,并结合基金季报持仓情况以及国金基金研究评价,对于大盘/中盘风格激进产品,可侧重关注汇添富优势、广发聚瑞、上投内需、大成积极成长、信诚蓝筹、中银收益、富国天益、鹏华50等。

对于结构性机会,我们一方面继续重点关注业绩增长确定、且具备较强持续性的消费服务板块(包括农产品、食品饮料、医药医疗、商业贸易等)和水泥等投资品板块中受益落后产能淘汰公司。相应落实到基金投资选择上,参考基金产品设计定位和持仓偏好特征,并结合基金季报持仓情况以及国金基金研究评价,建议侧重关注兴业社会责任、嘉实增长、华宝兴业宝康消费品、广发聚瑞、易方达领先企业、富国天惠、国泰区位优势、中银优选、上投内需等基金。另一方面,从主题投资角度出发,我们重点关注政策推动下的区域板块、节能减排、智能电网等新兴产业以及具有并购重组预期的军工板块等,并相应建议适度关注华商盛世、长城双动力、华夏优增、兴业有机增长等与上述主题关联度相对较高的基金产品。

二、固定收益类开放式基金投资建议

通胀扩容短期冲击债市,债基选择继续立足稳健--债券型开放式基金投资建议

前以叙及,7月份CPI同比上涨3.3%,创年内新高。尽管预期在猪肉价格进一步上涨空间有限、国内自然环境变化影响可控、以及PPI进一步下降背景下,CPI上升压力仍可承受,全年CPI仍可控制在3%水平,但未来2、3个月CPI仍将有望震荡上行,从而短期对债券市场构成一定的压力。

另外,债券市场短期供给压力也有所上升。汇金公司8月中发布债券募集说明书,计划发行1875亿元债券,其中第一期540亿元债券已于24日公开招标发行。另外,随着地方政府融资平台管理的明确,城投债也有望近期重启发行。

因此,尽管中长期看经济持续平稳回落为债券市场收益率水平进一步下行提供了基础,但短期通胀压力以及供给压力的双升将一定程度推迟债市收益率的下行步伐,预期债市阶段继续维持高位震荡,建议采取中短久期的防御策略。

基于上述对市场环境、收益率水平(包括信用类债券)以及新股申购的分析,当前稳健操作的债券型基金预期年化收益率可以达到3%~4%的水平。在具体产品选择上,建议关注嘉实超短债、上投纯债等债券-完全债券型基金以及历史业绩持续稳定优秀的债券-新股申购型产品,如中银稳健增利债券基金、富国天利增长基金、建信稳定增利基金、鹏华普天债券基金、广发增强债券基金、华富收益增强债券基金、工银信用添利债券基金等。

另外,按照2010年8月27日收盘市场价格购入后持有到期按净值结算下的年单利计算显示,同庆A、估值优先和双禧A等三只固定收益特征分级基金的年收益率(单利)分别为4.02%(剩余期限1.7年)、4.66%(剩余期限2年半)和3.44%(剩余期限2.6年,按照当前一年定存利率计算),尽管整体看收益率水平较前有所下降,但与同期限国债及存款利率比仍有优势。同时,从风险角度而言,上述三产品均具备较强的安全边际。因此,上述三只“固定收益”特征分级基金对于低风险投资者仍具备吸引力,继续维持推荐。

| 代码 | 基金名称 | 单位净值 | 市场价格 | 剩余年限 | 约定基准利率 | 到期年化收益率 ( 单利 ) |

| 150006 | 同庆 A | 1.073 | 1.093 | 1.71 | 5.60% | 4.02% |

| 150010 | 估值优先 | 1.031 | 1.051 | 2.45 | 5.70% | 4.66% |

| 150012 | 双禧 A | 1.021 | 1.075 | 2.63 | 5.75% | 3.44% |

| 来源:国金证券研究所 | ||||||

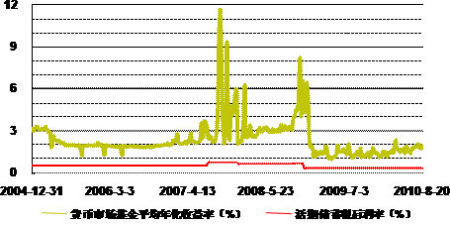

收益率保持稳定--货币市场基金投资建议

过去一个月,货币市场基金平均年化收益率(不包括B级基金及产品设计久期相对较短的上投摩根货币基金)继续缓步上升,平均在1.87%上下。随着货币市场利率的小幅上行,货币市场基金整体收益率水平后续有望稳定在当前水平,预期下半年年收益率水平在1.6%~2.0%左右。

在货币市场基金选择上,基金季报中“影子定价”与“摊余成本法”确定的基金资产净值偏离度作为重要参考指标,不容忽视。偏离度越高表明基金手中资产“浮盈”越高,其维持甚至提高当前收益率水平的潜力越大,实证结果亦支持上述结论。因此,在货币市场基金的产品选择上,参考偏离度数据、历史收益及稳定性、流动性等,建议侧重关注华夏现金、海富通货币、南方增利、博时现金、长信收益、中银货币、大摩货币等“双高--高偏离度、高收益”货币市场基金产品。

三、封闭式基金投资建议

折价攀升配置价值显现,关注分红潜力逐步增持

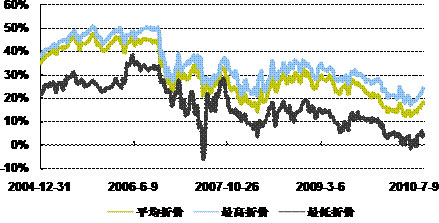

传统封闭式基金折价大幅上升,截止2010年8月27日,26只传统封闭式基金折价攀升至18.05%的平均水平。在平均剩余存续期4.15年的背景下,传统封闭式基金简单平均到期年化收益率达到4.90%(复利)左右,已经回升至今年年初水平,具备一定的吸引力。

与年初传统封闭具有较高分红能力不同的是,基金2009年度对历史剩余收益亦进行了较为充分的分配,分配实施后全部26只传统封闭式基金截止2009年度末单位剩余可分配收益平均仅为0.007元,根据基金半年报计算,2010年上半年传统封闭式基金实现的平均单位可分配收益仅为0.037元,仅汉盛、通乾、景福、裕泽、金泰、安顺、普惠等7只基金单位剩余可分配收益在0.05元以上。不过,三季度以来,受益于A股市场的反弹,传统封闭式基金平均取得11.32%的净值增长,在周期性行业引领反弹的背景下不排除部分收益兑现的可能。因此,在A股市场没有深幅调整的情况下,9、10月份可考虑小幅增持折价及到期年化收益率具有一定比较优势,且分红潜力(尤其关注三季报)相对较大的传统封闭式基金。

另外,分期限比较(横向、纵向)传统封基的剩余存续期以及折价率、到期年化收益率水平看到,剩余存续期3~5年品种中部分基金产品在到期年化收益率和折价水平上具备一定的比较优势,同时相对较短的剩余期限也相对而言更符合机构投资者配置的需求,因此从剩余存续期角度出发,在传统封基选择上建议侧重剩余3~5年产品。

综合折价率、到期年化收益率、分红潜力以及本文第一部分权益类开放式基金投资操作策略思路,并结合管理人投资管理能力、持仓风格及结构特征等角度,产品选择上建议关注汉盛、金鑫、景宏、普惠、同盛、金泰等。

随着传统封闭式基金折价上升,大成优选、建信优势两只创新封闭式基金的比较优势不甚明显,同时考虑到分红潜力较小,因此在封闭式基金选择上建议侧重具有比较优势的传统封基。当然两只产品由于契约允许投资股票仓位比例较高,风险水平高于传统封闭式基金,在市场反弹中表现或将好于传统封基。

| 图表 15 :创新封闭折价及到期年化收益率比较( 计算截止 8.27 ) | |||

| 基金 | 剩余存续期(年) | 折价率 | 静态到期年化收益率 |

| 建信优势 | 2.56 | 13.65% | 5.90% |

| 大成优选 | 1.93 | 10.67% | 6.03% |

| 来源:国金证券研究所 | |||

四、基金组合推荐

依据前面各部分对相关市场以及各类产品投资操作策略分析,建立国金1009期基金组合如下:

| 图表 16 : 1009 期进攻型组合 | 图表 17 : 1009 期防御型组合 | |||||||||

| 基金名称 | 基金类型 | 基金经理 | 基金公司 | 投资权重 | 基金名称 | 基金类型 | 基金经理 | 基金公司 | 投资权重 | |

| 兴业社会责任 | 股票型 | 傅鹏博 | 兴业全球 | 20% | 嘉实增长 | 混合-积极配置型 | 邵健 | 嘉实 | 20% | |

| 华商盛世 | 股票型 | 孙建波 庄涛 梁永强 | 华商 | 20% | 信诚蓝筹 | 股票型 | 张锋 | 信诚 | 20% | |

| 东吴进取策略 | 混合-灵活配置型 | 朱昆鹏 王炯 | 东吴 | 20% | 汇添富优势 | 混合-灵活配置型 | 苏竞 王栩 | 汇添富 | 20% | |

| 上投内需 | 股票型 | 王孝德 | 上投摩根 | 20% | 富国天利 | 债券-新股申购型 | 饶刚 杨贵宾 | 富国 | 20% | |

| 方达中小盘 | 股票型 | 何云峰 | 易方达 | 20% | 建信增利 | 债券-新股申购型 | 汪沛 钟敬棣 黎颖芳 | 建信 | 20% | |

| 来源:国金证券研究所 | ||||||||||

| 图表 18 : 1009 期灵活配置组合 | 图表 19 : 1009 期绝对收益组合 | |||||||||

| 基金名称 | 基金类型 | 基金经理 | 基金公司 | 投资权重 | 基金名称 | 基金类型 | 基金经理 | 基金公司 | 投资权重 | |

| 中银收益 | 混合-灵活配置型 | 陈军 甘霖 | 中银 | 25% | 华富收益 A | 债券-新股申购型 | 曾刚 | 华富 | 50% | |

| 兴业可转债 | 混合-保守配置型 | 杨云 | 兴业全球 | 25% | 中银增利 | 债券-新股申购型 | 李建 奚鹏洲 | 中银 | 50% | |

| 大成债 A/B | 债券-新股申购型 | 王立 | 大成 | 25% | ||||||

| 宝康债券 | 债券-新股申购型 | 谭微思 | 华宝兴业 | 25% | ||||||

| 来源:国金证券研究所 | ||||||||||

| 图表 20 : 1009 期封闭基金组合 | ||||

| 基金名称 | 基金类型 | 基金经理 | 基金公司 | 投资权重 |

| 基金金鑫 | 股票型 | 黄焱 王航 | 国泰 | 20% |

| 基金普惠 | 股票型 | 冀洪涛 | 鹏华 | 20% |

| 基金汉盛 | 股票型 | 贺轶 | 富国 | 20% |

| 基金景宏 | 股票型 | 黄万青 | 大成 | 20% |

| 基金同盛 | 股票型 | 丁骏 侯继雄 | 长盛 | 20% |

| 来源:国金证券研究所 | ||||

| 图表 21 :组合说明及今年来收益情况 | |||||

| 进攻型组合 | 防御型组合 | 绝对收益组合 | 灵活配置组合 | 封闭基金组合 | |

| 前八期组合收益 | 0.92% | 2.58% | 8.23% | 5.47% | 8.60% |

| 业绩基准 | -10.73% | -4.77% | 1.80% | 1.44% | -2.18% |

| 市场基准 | -11.82% | -6.42% | ―― | ―― | ―― |

| 投资对象 | 以股票型 / 混合型开放式基金为主,两类产品配置比例不低于 80% | 涵盖股票型 / 混合型 / 债券型开放式基金 | 以债券型开放式基金(或者类似固定收益类) / 货币市场基金为主,两类产品配置比例不低于 80% | 涵盖股票型 / 混合型 / 债券型开放式基金 / 货币市场基金 | 完全配置封闭式基金 |

| 组合目标 | 通过相对稳健的类属配置,构建高 / 中 / 低不同风险特征的组合,目标旨在取得超越业绩基准的相对收益。适合对自身风险定位清晰及有主动进行配置需求的投资者。 | 通过积极灵活类属配置,谋求绝对收益和相对收益间的平衡。适合对自身风险定位不甚清晰、在保值基础上有适当增值需求的投资者。 | 精选封闭式基金,取得超越业绩基准的相对收益。 | ||

| 业绩基准 | 偏股型开放式基金收益指数 | 60% 偏股型开放式基金收益指数+ 40% 债券型开放式基金收益指数 | 二年期定期存款税后利率 | MAX (一年期定期存款税后利率, 50% 偏股型开放式基金收益指数) | 封闭式基金价格指数 |

| 市场基准 | 80% 流通 A+20% 上证国债指数 | 50% 流通 A+50% 上证国债指数 | ―― | ―― | ―― |

| 开放式基金收益指数采用总规模派氏加权法计算,反映基金总体净值增长情况: 其中:总净资产=Σ ( 样本报告期的规模×样本的净值 ) 。遇到分红、份额变动等情况,按“除数修正法”进行修正:即日指数 = 即日基金净值 / 调整后前一交易日基金净值 * 前一交易日收盘指数。新基金在设立 90 天后记入指数。其中偏股型开放式基金收益指数以股票型和混合型开放式基金为样本,债券型开放式基金收益指数以债券型开放式基金为样本。 |

|||||

| 来源:国金证券研究所 | |||||

|

|

|

|