���˲ƾ� > ���� > ����ר����Ⱥ��ר�� > ����

���������ּ�ծȯ�ͻ����Ʒ��������

�����й�����֤ȯ�о���

�������������ּ�ծȯ�ͻ���(161014)��ͨ������ͨ�������ĵ�һֻ�²�Ʒ��

����һ��ծ��һֱ�DZ����ص��Ƽ��Ķ�����������Խϵͣ�������Խϸߡ�

�����û�������һ��ծ������ֻ�ܹ�Ͷ�ʹ�Ʊһ���г���������Ͷ�ʹ�Ʊ�����г���

�����û���Ĺ�˾���������λ������ĸյ���ʷҵ�����ȽϺá�

��������8��12�գ����հ�����Ʒ�ֶ�������۽���״̬���������1%��4%֮�䡣

�����û����ļ��Ŀ�꣺30�ڷݡ�

�����û�������ʱ�����û������������������������۽�����һ��������¼���

����Ͷ�ʽ��飺�����Ϲ����������Ϲ�����9��1�ա�

���������ǻ����г���������ֻ���𣬶�����ӭ�����ʽ���Ϊ����������ʽ���룬����ֻ�Ὣ��Ч�������ռ�ѹ�塣

�����Ի���˾�²�Ʒ��������ͨ�������ý�һ�����������������ּ�ծȯ�ͻ���(161014)���߸�ͨ���ĵ�һֻ�²�Ʒ�����Ļ�����������ζ�Ż�����ͨ������ʽ������ǹ�ע���£�����Ϊÿһ�εĴ��£�������г�����ȫ�µ�Ͷ�ʻ��ᡣ�û���ֲ������÷���֮���Ը���ϸ�ֵͷ��տͻ�Ⱥ�ķ�����������

����һ����Ʒ�ſ�

����(һ)����ڻ���ݶ�ķ���������н���

�����������ڷ���ڽ�����ݶ�����˳�ʼ��Ч�Ϲ��Ļ����ܷݶ��7�s3�ı��������Ԥ��������Ԥ�ڷ��ղ�ͬ�����ַݶ���𣬼����������ݶ�(����ݶ��ơ�����A��)�ͽ�ȡ�����ݶ�(����ݶ��ơ�����B��)��

�������ݱ������ʼ�����ܷݶ�ı������������A�ڻ���ݶ�����˳�ʼ��Ч�Ϲ������ܷݶ��еķݶ�ռ��Ϊ70%������B�ڻ���ݶ�����˳�ʼ��Ч�Ϲ������ܷݶ��еķݶ�ռ��Ϊ30%�����������ݶ�Ļ����ʲ��ϲ�������

�����ڱ��������ڣ��������ͬ����Ч���������ڣ�����A�����B�������ݶ�ͬʱ������֤ȯ�������ֱ����кͽ��ף����״��벻ͬ����ʼ����ݶ�����˻�����г�Ͷ���߿������г��ڵ���������A������B�ݶ

�����������ͬ��Ч���ڷ�����ڲ������깺�����ҵ����������Ϊ����(������)������ڽ�����תΪ���п���ʽ����(LOF)��

���������������Ȩ�ڷ���ڽ���ǰ�ټ�����ݶ�����˴�ᣬ�����Ƿ��ڷ���ڽ������ӳ�����ڼ��ӳ�����ڵ����ޣ����������ɻ�����������й��档

����(��)�����ĩ����A�ͻ���B���ʲ�������������

����������ݶ���������������ݶ����A�ͻ���B�ڷ����ĩ���в�ͬ���ʲ�������ķ��䰲�ţ�������A�ͻ���B����ݶ�ķ��պ��������Բ�ͬ��

��������AΪ�ͷ�����Ԥ����������ȶ��Ļ���ݶ���ڷ����ĩ���������ʲ����ȷ������A����ݶ�ı���Լ��Ӧ�����棻����BΪ�߷�����Ԥ��������ԽϸߵĻ���ݶ���ڷ����ĩ�������������ȷ������A����ݶ�ı���Լ��Ӧ��������ʣ�ྻ�ʲ����������B����ݶ

��������AԼ��Ӧ������ͻ���BӦ���ʲ�������ķ���������£�

����(1)�ڷ�����ڣ�����A����ݶ�Լ���껯������Ϊ��X%��(�ù̶��껯�����ʸ��ݱ������״�ļ��ǰ������ļ˵�����ǰ2���й������佻����Э��ǽ�����ҵծ�����ʹ��߶�����ϯ����ȷ����3����AAA��(һ��AAA��)����Ʊ�ݷ������������ϻ�������0.5%�ƶ�)����Ӧ������Ľ����õ������㣬�껯�����ʼ�������Ի���ݶ���Ϲ���ֵΪ�����м��㣻

����(2)�ڷ����ĩ���������ʲ����ȷ��������A����ݶ�ı�����AԼ��Ӧ��������ʣ�ྻ�ʲ����������B����ݶ

����(3)�ڷ����ĩ���籾�����ʲ����ڻ���ڻ���A�ݶ�ı�����AԼ��Ӧ��������ܶ�����ʲ�ȫ�����������A�ݶ���Դ��ڶ���δ�ֲ��Ļ���A�ݶ��Լ�������ܶ�IJ����ٽ����ֲ���

������������˲�����ŵ��֤�������ʱ����A�����˵�Լ��Ӧ�����棬�����ڷ����ĩ�������ʲ����ּ�����ʧ����£�����A�Կ���������ȡ��Լ��Ӧ����������Ͷ�ʱ�������ķ��ա�

������Ͷ�����Ϲ������н������е��ڵ�ÿһ�ݻ���A�ͻ���B����ݶ�ڱ��������ڽ������ա������ͬ����Լ�����ʲ�������ķ���涨�ֱ�������A�ͻ���B�����ĩ��ֵ�����Ը��ԵķݶֵΪ���������ձ�����Ļ���ݶֵ(NAV)ת��Ϊͬһ���п���ʽ����(LOF)�ķݶ���ڻ���ת��������ʽ��ͬʱʵ�ֻ���ݶ�����˵��ʲ�������ķ��䡣

����(��)���۷�ʽ��ʱ��

����������ͨ�����ڡ��������ַ�ʽ�������ۡ��ڻ���ļ���Σ���������ͬһ������ݶ��Ϲ������ڳ��ںͳ���ͬʱļ����ͨ�������Ϲ��Ļ���ݶ�Ǽ���ע��Ǽ�ϵͳ����ݶ�����˿���ʽ�����˻��£�ͨ�������Ϲ��Ļ���ݶ�Ǽ���֤ȯ�Ǽǽ���ϵͳ����ݶ������֤ȯ�˻��¡�

�����Ǽ���ע��Ǽ�ϵͳ�еĻ���ݶ�ȿ���ֱ�����볡����أ����ڱ����������ڣ��������볡����أ�Ҳ�����ڰ�����ϵͳת�йܺ�ͨ����ϵͳת�й�ת��֤ȯ�Ǽǽ���ϵͳ������֤ȯ���������н��ס�

�������������ļ����Ϊ2010��9��1����10�ա�

����(��)ļ����ģ����

����������ļ���ݶ�Ŀ������Ϊ30�ڷݣ�����ļ����ģ���ó���30�ڷ�(��������Ϣ����ķݶ�)��ļ����ģ���Ƶľ��巽���������ݶ�۹��档

����(��)�Ϲ�����

�����������Ϲ����ʰ��Ϲ����ݼ���ļ����Ͷ���˿��Զ���Ϲ��������Ϲ����ʰ�ÿ���Ϲ����뵥�����㡣���ڡ�������շѱ�һ����

��������һ���Ϲ����ʱ�

| �Ϲ��ݶ�(���) | �Ϲ����� |

| 100 ��Ԫ���� | 0.6 % |

| 100 ��Ԫ(��)�� 500 ��Ԫ | 0.4 % |

| 500 ��Ԫ(��)���� | 1000 Ԫ / �� |

����(��)Ͷ�ʷ�Χ

�����������Ͷ�ʷ�ΧΪ�������������ԵĽ��ڹ��ߣ��������������������еĹ���ծȯ������ծȯ���μ�ծȯ����������Ʊ�ݡ���ҵծȯ����˾ծȯ����������ȯ���ʲ�֤ȯ����Ʒ����ת��ծȯ���ɷ���ծȯ�ͻع��Ƚ��ڹ����Լ����ɷ�����й�֤�����������Ͷ�ʵ������̶�����֤ȯƷ�֡�

����������Ҳ��Ͷ���ڷǹ̶���������ڹ��ߡ�������ֱ�ӴӶ����г������Ʊ��Ȩ֤��Ȩ�����ʲ��������Բ���һ���г��¹��깺�������¹ɣ����ɳ������תծת�����γɵĹ�Ʊ�������ֹ�Ʊ���ɷ���Ȩ֤�Լ���Ͷ�ʿɷ���ծȯ��������Ȩ֤�ȣ��Լ����ɷ�����й�֤�������Ͷ�ʵ������ǹ̶�������Ʒ�֡�������ԭ����еĹ�Ʊ��Ȩ֤���ʲ���������Ӧ����ɽ���֮�����30����������������

���������Ͷ����ϱ���Ϊ���������ڷ���ڼ䣬Ͷ���ڹ̶��������ʲ��ı��������ڻ����ʲ���80%��Ͷ���ڷǹ̶��������ʲ��ı��������ڻ����ʲ���20%���ڿ����ڼ䣬Ͷ���ڹ̶��������ʲ��ı��������ڻ����ʲ���80%��Ͷ���ڷǹ̶��������ʲ��ı��������ڻ����ʲ���20%�����У��ֽ���ߵ�������һ�����ڵ�����ծȯ�����ڻ����ʲ���ֵ��5%��

����(��)Ͷ������

�����Լ�ֵ����Ϊ������ͨ��������Ͷ�ʹ�����ı������ʲ���������ͳ�����ֵ��ͳһ��

����(��)Ͷ�ʲ���

����1���ʲ����ò���

���������������϶��µķ����Ի����ʲ����ж�̬�������ʲ����ú������ʲ����á�һ������������ʲ�����Ҫ��ͨ��������Ͷ�ʲ�������Ѱ�ҷ������̲ص�Ͷ�ʻ��ᣬ����۸����ҷ���������Ҫ��ĺ���Ͷ��Ʒ�֣���һ����ͨ������Ԥ�������ƽ��ʣ�������ƺ�ȯ���õȼ����ȷ�ʽ��Ч����Ͷ�ʷ��գ��Ӷ���һ���ķ������Ʒ�Χ�ڴﵽ�������������ȡ�

����2����ͨծȯͶ�ʲ���

��������������ͨծȯ��Ͷ������Ҫ���ڶԹ��Ҳ������ߡ��������ߵ���������Լ��Ժ�۾��õĶ�̬���٣����þ��ڿ����µ�������Ͷ�ʲ��ԣ���Ҫ���������ڿ��ơ����ṹ���á����÷��տ��ơ����г���������Լ�ֵ�жϵȹ����ֶΣ���ծȯ�г���ծȯ�����������Լ�����ծȯ�۸�ı仯����Ԥ�⣬�������������������

����3����ȨծȯͶ�ʲ���

������Ȩծȯָ��ծȯ����������ij����Ȩ�����߸���ծȯͶ����ij����Ȩ���Ӷ�ʹծȯ�������Ͷ��������ij������ѡ����أ��Ӷ���ǿ���ֽ��ڹ��߶Բ�ͬ���������ʵ�����ԣ�Ҳ��ǿ�Ը���Ͷ���ߵ�����������ǰ��Ȩծȯ����Ҫ�����п�ת����˾ծȯ�����뽻��ת����˾ծȯ�Լ�����ػ����ѡ��Ȩ��ծȯ�ȡ�

����4���ʲ�֤ȯ����ƷͶ�ʲ���

����֤ȯ���ǽ�ȱ�������Ե��ܹ������ȶ��ֽ������ʲ���ͨ��һ���Ľṹ�����ţ����ʲ��еķ�����������з�����ϣ�����ת���ɿ��Գ��ۡ���ͨ�������й̶������֤ȯ�Ĺ��̡��ʲ�֤ȯ����Ʒ�Ķ������г����ʡ������������ʲ��Ĺ��ɼ���������ǰ�����ʵȶ�������Ӱ�졣�������ڻ����������ծȯ�г���۷����Ļ����ϣ����ʲ�֤ȯ����Ʒ�Ľ��ṹ���ա����÷��ա���ǰ�������պ����ʷ��յȽ��з�������ȡ�������������߲��ԡ������������߲��ԡ�Ԥ�����ʲ����ʲ��ԵȻ���������Ͷ�ʲ��ԣ�Ͷ�����ʲ�֤ȯ����Ʒ��

����5���ع���������

�����ع����������DZ�������Ҫ�IJ�������֮һ�������ò�ƷͶ�ʺͻع�����������������˸������ò�Ʒ�������������÷��պ������Է��տɿص�ǰ���£�����ͨ���ع���������ȡ�������棬����ͨ���ع��IJ��Ϲ�������ȡ����ծ�����ʺ��ʽ�ɱ������

����6���¹��깺����

����Ϊ��֤�¹ɷ��гɹ����¹ɷ���һ���г��۸�ͨ����Զ����г��۸����һ�����ۼۡ�����������¹ɷ����˵Ļ���������Լ����Ϲ���ǩ�ʺ��¹����к���ֵ�Ԥ�ڣ����������¹��깺����ȡ��Ʊһ���г�������г��ļ۲����档�깺���õĹ�Ʊ�ڿ����н���30����������ȫ��������

����(��)������������

�����ӻ����ʲ���������������������Ϊծȯ�ͻ�������֤ȯͶ�ʻ����еĽϵͷ���Ʒ�֣���Ԥ�ڷ�����������ڻ����г����𣬵��ڻ���ͻ����Ʊ�ͻ���

�����ӱ�������������������ݶ����������ڱ������ʲ�������ķ��䰲�ţ�����A �ݶ���ֳ��ͷ��ա���������ȶ�������������B�ݶ�����ֳ��ϸ߷��ա�������Խϸߵ�������

����(ʮ)�������ԭ��

�����ڷ�����ڣ������Ի���ݶ�������Ļ���A�����B����ݶ����������䡣

�������������ڽ�����ת��Ϊ���п���ʽ����(LOF)���ڷ����йػ���ֺ�������ǰ���£�������ÿ���������������Ϊ4�Σ�ÿ���������������õ��ڽ����ô����������ջ���ɹ����������20%�����������ͬ����Ч����3���¿ɲ�����������䣻

����(��������ȫ��ժ�Ը��������ּ�ծȯ�ͻ������ļ˵���飬����˳�����иı䡣����ϸ��ȷ�����ݣ����Ըù�˾�ķ�����Ϣ��¶Ϊ��)

����������Ʒ�ص�

����(һ)���������ּ�ծȯ����һ��ծ��

�����Ƿ�ѡ��ijһֻ�»������Ͷ�ʣ�����֮һ�����ǿ����û�����������𡣰����Ƿ����Ͷ�ʹ�Ʊ�г���ծȯ�ͻ�����Ա�ϸ��Ϊ��ծ����(�й�����֤ȯ�����о����ĵı���ν�ǡ�ծȯ����D�D��ծȯ�ͻ���D�D���ڱ�ծȯ�ͻ���)�ͷǴ�ծ���𣻺�����Ͷ�ʹ�Ʊ��ʱ����ֻ����Ͷ�ʹ�Ʊһ���г��Ϳ���Ͷ�ʹ�Ʊ�����г�����������ͬ�����Ա��ٴ�ϸ��Ϊһ��ծ��(�й�����֤ȯ�����о����ĵı���ν�ǡ�ծȯ����D�D��ͨծȯ�ͻ���D�D��ͨծȯ�ͻ���(һ��)��) �Ͷ���ծ��(�й�����֤ȯ�����о����ĵı���ν�ǡ�ծȯ����D�D��ͨծȯ�ͻ���D�D��ͨծȯ�ͻ���(����)��)��������������һ��ծ����������һֱ�������ص��Ƽ��Ķ�����Ϊ�Ӵ����Ʒ����ƶ�λ������ͳ�Ƶ���ʷҵ����һ��ծ���ķ�����Խϵͣ�������Խϸߡ�

��������������������ծȯ�Ļ���Ч���һ��

| �������� | �������� ƽ����ֵ������ | ��ȥһ�� ƽ����ֵ������ | ��ȥ���� ƽ����ֵ������ | ��ȥ���� ƽ����ֵ������ |

| ��ծ���� | 3.56 % | 6.58 % | 13.02 % | 16.12 % |

| һ��ծ�� | 4.60 % | 7.42 % | 17.98 % | 24.51 % |

| ����ծ�� | 3.50 % | 5.46 % | 17.06 % | 18.18 % |

������Դ���й�����֤ȯ�о��������о����� ���ݽ�ֹ���ڣ�2010��8��13�� ������������Ⱥ��

�������������ּ�ծȯ�ͻ���ϸ��֮�������һ��ծ�������û���ֻ�ܹ�Ͷ�ʹ�Ʊһ���г���������Ͷ�ʹ�Ʊ�����г����ο�����������ֹ2010��8��6�գ������ǡ�������������ƽ����ֵ�����ʣ����ǡ���ȥһ�ꡱ������ȥ���ꡱ������ȥ���ꡱ��ƽ����ֵ�����ʣ��ڶ��ڡ����ڡ����ڸ���ͳ���ڼ��һ��ծ���ļ�Ч���ֶ�����õġ����������ּ�ծȯ�ͻ���������������һ���̶���Ϊδ���ܹ���ȡ�Ϻõ�����춨��һ���ϺõĻ�����

�����ӻ���Ĵ���ּ��г�����������������Ʊ�Ļ���������ծȯ�Ļ����֮����һ����Ϊ���������ΰ�ЧӦ���������ͬ��ͬ�������ʲ����õĽǶ�������ѡ��ծȯ�ͻ���Ŀ�ľ���Ϊ�˹�ܹ�Ʊ�г��ķ��գ�������ծ���ķ�����Ȼ������н�Ϊ���е���ϵ�������������������ͻ�����ڴ�ծ����Ŀǰ����3ֻ(�ݶ�ּ�֮��Ϊ5ֻ)������������һ��ծ���Ͷ���ծ����ʮ��֮һ�������г�������������˾���������������ø���������Ҳ��ֵ���ص��ע�����ʣ�����ģ�ֻ��һ��ծ�������������Ͷծ�У�������Խϵͣ�����Ʊ��һ���г���������Խ��ȡ�

����(��)��˾�����λ������ı�������Ϻ�

����ѡ���»��𣬳��˸ò�Ʒ������������λ���⣬��ػ���Ĺ�����˾������������λ������ĸ����������������ȵȣ�����Ҫ�ص��ע����Ϊǰ���ǻ���������ƽ̨��������ֱ�ӵĹ����ˣ����߶�������ػ���δ���ļ�Ч���ֲ�����̵�Ӱ�졣�������������������ּ�ծȯ�ͻ����������������������ȽϺá�

������Ϊרҵ�����ʲ�����������Ŀǰ����������˾��רҵ�ʲ������������Ա�ϸ��Ϊ�������棺Ȩ�����ʲ������������̶��������ʲ������������������������������ļ�Ȩ�ϲ�����֮���Ǹ�������˾���ۺ��ʲ��������������ڸ��������ּ�����һ��ծ������ˣ��������ڱ���Ҫ�ص��ע�ľ��Ǹù�˾�Ĺ̶��������ʲ�����������

�����������������ּ�ծȯ�ͻ�����ǰ���������������˾���¹�����ֻ����ծȯ�Ļ������Ƿֱ��Ǹ�������ծȯ(һ��ծ��)���������ծȯ(һ��ծ��)�������Ż���ǿծȯ(����ծ��)��������ʱ����(�����г�����)������ǰ��ֻ�������ĸ������������������ҵ��������Բο�����������������ծȯ��һֻ���Ǽ����𣻸������ծȯ������������������ȥһ�ꡱ�ľ�ֵ�����ʣ�����һ��ծ���еĵ�һ����

�����ĸ���������12��ʱ���֤ȯ��ҵ������Ŀǰ�Ǹ������������˾�Ĺ̶����沿�����������θ��������ּ�ծȯ�ͻ���Ļ��������м��ڴˣ��ĸ���������ʷҵ������������ڽϴ�ij̶��ϴ����˸������������˾�Ĺ̶������Ʒ���������������������ݿ�����һ���̶��ϱ������ĸ������Ĺ���Ͷ�ʹ�����Ч������������������˾�Ĺ̶������Ʒ�����������Ϻá�

�������������ĸ�����ǰ�ڹ�������ֻ����Ч���һ��

| �������� | ����ʱ�� | �������� ��ֵ������ | ��ȥһ�� ��ֵ������ | ��ȥ���� ��ֵ������ | ��ȥ���� ��ֵ������ | �Ǽ����� | �������� ��ֵ������ |

| ��������ծȯ | 2003.12.2 | 5.00 % | 7.43 % | 21.88 % | 31.18 % | ������ | 128.25 % |

| �������ծȯ | 2008.10.24 | 12.81 % | 16.52 % | --- | --- | 26.11 % |

������Դ���й�����֤ȯ�о��������о����� ���ݽ�ֹ���ڣ�2010��8��13�� ������������Ⱥ��

�����ع���ʷ�������ʵ����Ϊֵ�ù�ע�ģ����ĸ�������ȥ��δ����Ҫ�����Ļ�����ͬһ���͵Ļ��𣬼�һ��ծ�����ӹ�ȥ��Ͷ�ʼ�¼��������������ծȯƫ���ڶԿ�תծ��Ͷ�ʣ��������ծȯƫ���ڶ�����ծ��Ͷ�ʣ���δ���ĸ��������ּ�ծȯ�ͻ��𣬽�������ص�Ͷ������ծ����һ�㣬������ֻ�»�����صġ����Ը������������˾�ĺܶ౨���������У�������ȷ�IJ�����

����ΪʲôҪ�ص�Ͷ������ծ����һ����Ϊ��2009���������ҹ�������ծ�г�����˺ܴ�ķ�չ��ȫ����ҵծ�ķ���������һ�������˽�1900��Ԫ������2009��ĩ���ҹ���ҵծ���й���Ϊ10971��Ԫ����ҵծ�г��Ŀ�����չ���Լ��г������ľ�Ϊծȯ�ͻ���������ṩ�����õĻ����г��ռ䡣�ڶ����ص�Ͷ������ծ���ǽ��������ܶ��·��е�ծȯ�ͻ������ȷͶ�ʷ����ǵ�ǰ�����г����������������������ծȯ�Ĺ���ҵ�����á����и�������ծȯ��Ŀ�ľ����ٸ���һ���������ծȯ���ٸ����Ͷ���߷���һ�����õ�Ͷ�ʱ�ġ�

����(��)�������ڷּ��Ϳ����н���

�������߶��͡����ĸ�����Ϊ���������ڸ�������˾12�˹̶������Ŷӵ�ȫ��λ�ʹ���֧���£�ȫ�桢���塢���еع�����������ծȯ���������ծȯ����������ծȯ�ּ�����ֻһ��ծ������Ϊ���µ�һֻ���𣬸��������ּ�ծȯ��ǰ��ֻ��������𣬼��䴴��֮�����DZ��Ĺ�ע���ص㣬�����ص�֮�е��ص㣬�����ڸ��������ּ�ծȯ�����ǹ��ҵĵ�һֻծȯ�ͷּ����𡣴Ӹ������ծȯ�����ǹ��ҵ�һֻ���ʽծȯ�ͻ��𣬵����ڵĸ�������ծȯ���������������˾�ڹ̶������Ʒ����Ĵ����������ֵĺ�ǿʢ��

�������������ּ�ծȯ�ͻ������Ҫ�������ؼ��б����������ĸ����棺

������һ��������ꡣ��������ծȯ��ͬ��Ч֮��ǰ�����ȡȫ��յķ�ʽ���������ڴ�������õ����档��Ŀǰ�Ļ�����ҵ�н�Ϊ��������һ�ֹ۵㣺�ʶȿ��ƻ�����깺����أ�ά�������ģ���ȶ��������������Ƶ�ǰ���£������ڻ����Ͷ�������ͼ�Ч����ߣ�������������ծȯ�Ļ����棬��Ϊ����רҵ�Ժ�ǿ�Ļ���Ͷ�����������������ף�����Ƶ���Ĵ���ʽ��������Ӱ�쵽ԭ���������ͬʱ��ҲӰ�쵽����ػ����ҵ��������

�����ڶ��������ڿɽ��ס��ڷ��������ǰ��������ų�һЩͶ����������������ʽ�������ˣ���������ծȯ�ص������˿������н������ֽ������г��Ͻ�Ϊ���еĴ��»��ƣ����˴��һ���ܺõġ���ء��Ļ��ᣬ���ұȴ�ͳ����ط�ʽ���Ӹ�Ч����ݡ�����һ��һ������֮�٣��ȱ�����Ͷ���ߣ�Ҳ��Ӱ���Լ������������п���������档

�����������ּ������ݸ�������ծȯ�IJ�Ʒ��Ʒ����ͻ�����Լ��Լ�����������ͬ��Ч֮��Ͷ���ߵ�ԭʼ�Ϲ��ݶ����7�s3�Զ���Ϊ����A�ͻ���B���ַݶ������ݶ��Ԥ��������Ԥ�ڷ��ղ�ͬ��ǰ�߽����ֳ��ͷ��ա���������ȶ������������߽����ֳ�������Խϸߡ�����Ҳ��Խϸߵ���������ԭʼͶ���������������ķݶ�ּ������˴�Ҳ�ͬ�㼶���˳��ͳ��л���Ӻ���Ͷ���������������˴��������ͷ��ղ���Ϸ�����ϸ�ֵ�Ͷ�ʻ��ᡣ

�������ģ�ת��ΪLOF����������������֮��������ծȯ��ת��Ϊ���п���ʽ����(LOF)�����������ڶ����г��Ͻ��н��ף���֮ǰ����ͬ���ǣ��������֮��Ŀɽ��ף���֮ǰ����һ���������ƣ������ڽ����볡������֮��ֱ�ӵ����������ӳ��ڽ���������ʽ����������������ǰ�����������������ܴ��ң��������Ƶ����룬��������������һ�������Ļ��ᡣ

����(��)����ļ����ģ

�������ݻ�����Լ�����������ּ�ծȯ�ͻ����ļ��Ŀ����30�ڷݡ�������Ŀ�꣬�Ǹ������������˾Ϊ��ά��Ͷ����Ȩ�����ʵ֮�٣�����һ���̶��������˹�˾����֮�������ľ�������ͬʱ�����������г���Ϊ���е����������ƹ�ģ����ҵ���������ɴ���������������˾����Զ���־���Ŀ�ꡣ

��������Ͷ�ʽ���

����(һ)һ��ծ���ǵͷ������Ʒ�ı���

�������������ּ�ծȯ�ͻ�������һ��ծ�������ֻ���ֻ����Ͷ��ծȯ�г���Ʊһ���г���������Խ�С��ͬʱ�������������ͳ�������Ѿ��������������Ŀǰ�ڸ���ͳ��ʱ����ϵ��ۺϼ�Ч������á����˵���ڹ��Ͷ���ߵ��ʲ���������У�����еͷ��ղ�Ʒ�����Ͷ������һ��ծ����ֵ���ص��ע�Ļ�����𡣶����������ּ�ծȯ��������֮�������ݶ��������ֵ�ö���ע����Ʒ�֡�

������Ŀǰ���г�������������ȣ���Ʊ�г����鷴������Ʊ��������Ʊ�Ļ��������ֳ����ĸ�����߷��������������ڴ���һ���Ƕȷ���ǿ���˵�����ͷ������Ʒ����Ҫ���ü�ֵ����Σ�����������������ծȯ�Ļ������������������Ʊ�Ļ��𣬲��ҽ�����������ģ�����»������һֻծȯ�ͻ��𣬸��ӳ��˵���˹��Ͷ�����Ѿ���ʼ����ʶ���ͷ��ղ�Ʒ������Ͷ�ʼ�ֵ��

����(��)�ּ�������н��״������õ������ԺͲ�ͬ��Ͷ�ʻ���

�������ȣ�����ʽ����Ŀɽ����ǽ��������õ��г��Ͽɵ�һ������������������Ч���������ͳɱ��������ص㣬����Խ��Խ�õ��г��йط�������ӣ���ز�Ʒ�Ĵ�����������Խ��Խ�ࡣ���������ּ�ծȯ�ͻ����ڲ�Ʒ����ƹ�����ǿ������ֻ�»��������ӷ���������������Ӧ�û��ܵ����Ͷ���ߵ����һ�ӭ��

������Σ������еij��ڿɽ���Ʒ����������Ʊ�����壬ͳ���ڵ��͵ĸ߷����ʲ��������Ѿ�������1800ֻ�����ڵͷ��ղ�Ʒ���棬Ŀǰ����֮ǰ���в��õļ�ֻծȯ�ͻ�������ߡ��ͷ��������Ʒ֮����������࣬�������г��Ͽ۴����ŵ�һ�ֲ�ƽ��������ؽ��Ľ����ɽ���ծȯ�ͻ�����ּ���Ʒ�ļ��룬������Ч�ı䳡���г��߷����������ں��ص���Ч�ֶΡ�

�������������������ּ�ծȯ�ͻ���Ŀɽ����ص㣬�����Ը������ڹ�Ʊ�г��Ĺ����Ͷ���ߴ���һ�����õĵͷ����ʲ����ö���ʹ�ô����ȫ���ظ���Ͷ�ʳ������Ϳ���ʵ�ָ����ε��ʲ����á���Ϊ��Ҫ���ǣ����й�֤ȯ�г��ĺ�۲�����������������Ƴ����г��Ĺ��ܣ������Դ������Ч�ʣ�������ʮ�ֻ��������á�

�������ģ�����A�ͻ���B������ݶ�ķ��������������������ͷ��յIJ���ϻ��ֵĽ�Ϊ���ԣ��ʺϾ��в�ͬ����ϸ��ƫ�õĵͷ���Ͷ���߳��С����У�����AԼ�����껯�����ʱ��ջ���ļ������������AAA����ҵծ����������0.5%�����Ÿ�Ϊ��ʵ���������ݺ�Ϊ��ȷ��Ŀ��ͻ�Ⱥ�壬��ծȯ�ͻ���ͨ������ܵ���ط���ͨ���ݶ�ּ��ķ�ʽ�������ɻ��⣻����B��ͨ���ʶȵĽ�ȡ����������Ը�һ���ķ�������������

����������ͨ��������������ծȯ�������ʷҵ���عˣ��Լ��ĸ�����������ǰ��ֻ����Ĺ���ҵ�������ǿ��Է��֣����û��������������⣬����B��Ȼ������Ҫ�е�һ���ķ��գ������г��ڼ�Ч������������������ġ�

����(��)���������ּ�ծȯδ����������۽����Ǵ�����¼�

�������������ּ�ծȯ�ͻ����л���A������B����ݶ�������н��ף������г��Ľ��۸����г��Ĺ����ϵ����������ô������δ�����м۽�����ο���ֵ֮����ֳ�һ��ʲô���Ĺ�ϵ���Ǹ��ھ�ֵ�����ǵ��ھ�ֵ��������ۣ������ۼۣ��ǹ�ϵ����ֻ�»�����ǰ���ġ�����ʵ����Ҫ���ء��ۺϷ�����������֮���Ķ��ڸû���δ�������г����۸���������Ԥ�ڽ�Ϊ�ֹۡ�

����1���������۽���Ӧ���Ǵ�����¼�

�������������ּ�ծȯ��ļ����ģ����Ϊ30�ڷݣ����ݸû���7�s3�ķݶ���������A����ͨ��ģ����21�ڷݣ�����B����ͨ��ģ����9�ڷݣ������϶��������������ڲ���䶯��ǰ�������ȶ�����ģ����Դ�Щ�����߷�����Խϸߣ���ģ���ƫС������ֵ������9��Ԫ���ϣ����нϺõ��г������������ԡ�

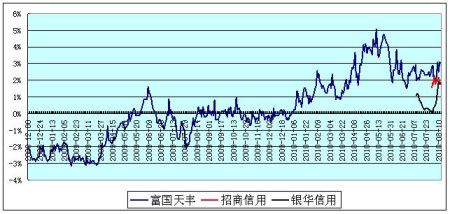

�����ڳ��ڻ���Ĺ��հ�鷽�棬Ŀǰ����ֻ�ɽ���Ʒ�֣�������Щ��Ʒ����ϵ���Ȼ����빲�ԣ�����ֻ������Ա��ٴ�ϸ��Ϊ����������������𣺵�һ�ֱ࣬�����е�ծȯ�ͻ��𣬾���Ʒ���и������ծȯ����������ծȯ����������ծȯ������ֻ���ڶ��࣬�ּ������еĵͷ��շݶ������ͬ��Aծȯ����̩��ֵ����ծȯ��������˫��Aծȯ�������Ƚ�ծȯ������ֻ������С����հ��Ʒ�ֵĶ����г�����۱�������ֱ���ͼһ��ͼ����ʾ��

����ͨ����ͼһ��ͼ�������ǿ��Ժ������ؿ���������8��12�գ����հ���������Ʒ�ֶ�����۽��ף��������1%��4%֮�䡣�ɴ����ǿ��Գ����õ�����һ�����ۣ�δ���������������ּ�ծȯ���н���ʱ�����û������ġ��ر�������������������۽�����һ��������¼���

����������������һ���ο���ͼһ��ֱ�����е���ֻծȯ�ͻ����������յ�ƽ���������0.2%������8��12��ʱ���ƽ���������2.2%���������ծȯ��������ֻ���ǰһ������ʱ�����ʱ�䴦���ۼ۽���״���������뵱ʱ�г������������͵Ļ����Լ����ڸû������ʶ�̶�������ء������������û����Ѿ���ʼȫ�̴�����۽���״̬�ˡ�

�����ڶ����ο���ͼ�����ּ������е���ֻ�ͷ��շݶ��������յ�ƽ���������2.09%������8��12��ʱ���ƽ���������2.37%��Ҳ���Ǵ�����۵�״̬���ڼ䣬ͬ��Aծȯ�����й����������ҵ��ۼ۽��ף����ʱ���ϵĻ����г��������ʱ����س������ʽ𱳾�����������ģ�����б����ȶ��������йء����ڣ��û���Ҳ���ڽ�Ϊ�ȶ������״̬��

����2����۵ķ��ȿ��ܽ�Ϊ����

����ͨ���������������ǿ��Եõ�һ��������ο�Ľ��ۣ����������ּ�ծȯ����֮�����������۽�������һ��������¼������ڴ�ͬʱ������ҲӦ���侲�ؿ��������ǵ�������۷��ȿ������ޡ���Ϊ��

������һ����ͼһ��ͼ����ͳ�Ʊ�����ǰ7ֻ���������������г��ڵ�����ʵ���Ŀǰ������Ҫ����Ϊ������һЩ�����ʽ����������г������������ӡ�

�����ڶ���ͬ��Aծȯ����̩��ֵ����ծȯ��������˫��Aծȯ�������Ƚ�ծȯ����ֻ��ػ����еĵͷ��շݶ�Ԥ�������ʷֱ�Ϊ5.6%��5.7%��5.75%��5.25%�������ڸ�������AԤ���еĴ�Լ3.9%�����˵����������Aδ���������Ӧ�õ���������ֻ�ͷ��շݶ

�������������������ּ�ծ����һ��ծ����ծȯ�ͻ�����������������ޣ���������ֻ������������Ʊ�Ļ��𣬵���Ʊ�����ߺõ�ʱ���侻ֵ�����Ŀռ��ծȯ�ͻ����ܶࡣ��ˣ�δ������������B��Ԥ�ھ�ֵ�����ռ��������ϻ�С������ֻ����ܶ࣬����һ���������۵Ŀ�����Ҳ����֮���͡�

������ͼһ��ֱ�����е�ծȯ�ͻ���������������۱������

������ͼ�����ּ������еĵͷ��շݶ���������������۱������

������Դ���й�����֤ȯ�о��������о����� ���ݽ�ֹ���ڣ�2010��8��12�� ��ͼ����Ⱥ��

�������ģ����������ּ�ծȯ��һֻ����ծȯ�Ļ��𣬹�ע��ֻ�����Ͷ���ߣ���Ϊ���еͷ���ƫ�õ��ˣ���ҵ�Ͷ����Ϊ����������Ϊ�Ƚ���ƽ��һЩ����ˣ������Գɷݸ�ΪŨ���Ԥ�������ʿռ������������£����Ҳ�����ڽ������ʶȽ�����ֻ������ֽϸ���۽��Ļ���ͷ��ȡ�

����������Ͷ�ʵĽǶ������������ǻ���A�����ǻ���B���ʶ���۵ķ�������δ�������ڸû����Ͷ������Ԥ��ˮƽ��ҹ��ģ�����й��ߵ���ۣ��ڷŴ��˷��յ�ͬʱ������֧��δ�������档��ˣ��Ϲ���ֻ���𣬻�����ֻ����������ݶǰ�߸��Ƚ������Ը��ȶ������汣֤�����߸��ʶȻ����������ʶȽ�ȡ�Ŀռ䡣

����(��)Ͷ�ʽ��飺�����Ϲ����������Ϲ�

����ͨ���������������ǿ��ԶԸ��������ּ�ծȯ�ͻ���������������Ҫӡ��һ���û���Ĺ�˾���������λ�����������ã��ڶ����û�������֮����г�����Ԥ��Ӧ�ý�Ϊ��ȷ����۽�����һ��������¼��������Ƚ����������һЩ����ˣ�������ֻ����ķ��У����������½��飺���Ϲ���ֻ�»��������Ͷ���ߣ����������Ϲ�����������ڷ��е����վͽ����Ϲ���

������������Ϊ�����������ּ�ծȯ�ͻ���ķ���������п��ܻ�Ƚ����ң���һ������»���һ���ڽ����Ϲ�������𱬣��������е���ﵽļ������������֡���ǰ����ֻͬ������ļ����ģ������140�ڷݣ�����һ���ܺõ���֤����ˣ�Ϊ�˱�֤����ȷͶ����Ը��Ͷ�����ܹ�����ֻ���𣬱����潨�飺�����Ϲ����������Ϲ�����9��1���Ϲ���

�������������ּ�ծȯ��ļ��Ŀ����30�ڷݣ���������ծȯ�ͻ����ƽ��������ģ������38�ڷݣ����˵�����������ּ�ծȯ�����ļ��Ŀ���ģ��������г�ƽ��ˮƽ��������ֻ�ۺ�����ϺõĻ������������Ŀ��Ӧ�ñȽ�����ʵ�֣��ʽ��龡���Ϲ����������Ϲ���

����Ҳ���е��˻�˵�������û�������֮��Ӷ����г���ֻ�����е�ijһ��ݶ�Ȼ��һ�ַ�ʽ�����������־���Ҫ�����ڶ��ڸû���������������ʺ���������Ԥ��Ļ����ϡ�����8��12�գ���ֻͬ�����(�ݶ�)��ƽ������ʶ�������2%�������˵���������ڸû������е�ʱ���������ʱ�û���ľ�ֵ�䶯��������ֵ��������ô��������Ԥ�ƻ���A������B�ļ�Ȩƽ�����̼۸�����1.006Ԫ�����������к�IJ��û��м�Ȩƽ�����۸����1.006Ԫ��������֣��������㹻�����̣�����Եȡ����ǣ�������Ϊ���⽫��С�����¼���

�����ӳ���Ͷ�ʵIJ��ԽǶȳ����������ҿ�����ֻ���𣬾�û�б�Ҫ���ֵؼƽϡ��������жϡ��²��ʱ����ľ�ֵ���ֺ���������ƣ���רҵ��Ͷ�ʵĴ���ʷ�����ʽ����������������Ͷ�ʾ��ߡ�

����(��)������������ʽ�

�������ڷ����ڿ��̣ܺܶ���������֮�����ʶ���۵Ŀ��ܣ����ҳ��ֵĸ��ʽϴ���ˣ����������ּ�ծȯ�ͻ���ķ��к��п��ܻ�������һЩ���ڵ������ʽ�������Ϊ�������ǻ����г���������ֻ���𣬶�����ӭ�����ʽ���Ϊ����������ʽ���룬����ֻ�Ὣ��Ч�������ռ�ѹ�塣���������¹ʣ��г���ǰ�Ѿ��й����Ƶİ�����

����ͬʱ����Ͷ�ʵĽǶ���������������ֻ����IJ�Ʒ��ƶ�λ��������ػ���˾�����λ���������������Ƕ��ڻ����г����ۺϷ������ͷ����ʽ�����ͨ����ֻ��������ȡ���ڵ��������棬���ܲ���һ������֮�٣���һ����֥�顢�����ϵ���Сʧ��֮�١��ҽ�����Щ������ȷ�ĵͷ����ʲ�����Ŀ�ġ��Ͽɸ������������˾���ĸ������̶������ʲ�����������Ͷ���ߣ��ܹ���Ϊ���ڵ�Ͷ�ʡ�������ֻ����

���������ģ����հ������������ջ������ͳ��

| ������� | �������� | ϸ����� | �������� | �������� ���̼� |

�������� �ɽ�����(��) | �������� ������ | ��ͨ�ݶ� ( �� ) |

| 150006 | ��ʢͬ�� A | �ּ���Ʒ | 2009-5-26 | 1.032 | 1,282,470,070 | 24.27% | 5,285,105,718 |

| 150010 | ��̩��ֵ���� | �ּ���Ʒ | 2010-3-11 | 1.020 | 70,261,134 | 28.11% | 249,926,180 |

| 150012 | ������˫�� A | �ּ���Ʒ | 2010-6-18 | 1.034 | 41,372,858 | 15.73% | 263,081,728 |

| 150018 | �����Ƚ� | �ּ���Ʒ | 2010-6-7 | 1.019 | 22,714,297 | 9.99% | 227,454,845 |

| 161010 | ������� | ����һֻ | 2008-12-8 | 1.000 | 19,624,789 | 5.22% | 375,612,910 |

| 161713 | ������������ | ����һֻ | 2010-7-30 | 1.035 | 68,494,564 | 4.15% | 1,649,213,376 |

| 161813 | ��������ծȯ | ����һֻ | 2010-7-9 | 1.013 | 8,448,223 | 2.43% | 347,668,076 |

������Դ���й�����֤ȯ�о��������о����� ������������Ⱥ��

����ͨ�������ģ����ǿ��Ժ������ؿ���һ�������ڹ��հ���У��ּ���Ʒ���������ջ������ʽϸߡ�����7ֻ��Ʒ�������յ�ƽ��������Ϊ12.84%����4ֻ�ּ���Ʒ����������ƽ��������ȴ�ߴ�19.52%�����֮�£�3ֻδ�ּ���ծȯ�ͻ�������֮�����յ�ƽ�������ʽ�Ϊ3.94%����һ��һ�ͣ����˵�����ڷּ���Ʒ���н϶������ʽ���ڵĿ���ʵ����Ϊһ������һ���Ƕ������������Ƿּ�������ݶ����Ų�ͬ�ķ�����������������֮��ԭ�ȵ��Ϲ��ߺͺ����������߶��п��ܻ�����Լ�����������ȡ�ᣬ������������Ҳ�Ǻ�����������飬��Ϊ����

����(��)��ֵ����

���������ģ�����ڽ���ʱ�������ֵ��ּ�����λ��ֵ�仯����

| ���������ݶֵ | A ���ݶλ��ֵ | B ���ݶλ��ֵ |

| 0.0000 | 0.0000 | 0.0000 |

| 0.5000 | 0.7143 | 0.0000 |

| 0.6000 | 0.8572 | 0.0000 |

| 0.7000 | 1.0000 | 0.0000 |

| 0.7945 | 1.1350 | 0.0000 |

| 0.8000 | 1.1350 | 0.0184 |

| 0.9000 | 1.1350 | 0.3517 |

| 1.0000 | 1.1350 | 0.6850 |

| 1.1000 | 1.1350 | 1.0184 |

| 1.1350 | 1.1350 | 1.1350 |

| 1.2000 | 1.1350 | 1.3517 |

| 1.3000 | 1.1350 | 1.6850 |

| 1.4000 | 1.1350 | 2.0184 |

| 1.5000 | 1.1350 | 2.3517 |

| 2.0000 | 1.1350 | 4.0184 |

������Դ���������������˾

�����ġ�������ʾ

���������ڴ˽�β֮������������صķ�����ʾ�������ر�����Զ����ʽ�

����(һ)�ڻ��������ij��ڣ����ų����о�ֵ���ڵ�����ֵ�Ŀ��ܡ�

����(��)���ڸ��������ּ�ծȯ�ͻ�����������ֻ��Ԥ�⣬������Ϊ������¼�����������ʾһ���ܹ�ʵ�֡�

����(��)����ͬ��������۲�һ���͵�����ֻ����ıض���ۡ�

����(��)�������������˾������������Ĺ���ҵ��������һ�����ܹ�������ֻ�»����δ��ҵ��������ֻ�ܹ�������ȥ�������ͼ�Ч��

����(��)����Ͷ�ʹ�������Ȼ����ڵ�һЩ�����Է��ա�

����(��)���������ּ�ծȯ�ͻ����ڹ�����Ϣ��¶������ʾ�ĸ��ַ��ա�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|