���˲ƾ� > ���� > ����ר����Ⱥ��ר�� > ����

����ǿ���ر�ծȯ�ͻ����Ʒ��������

�����й�����֤ȯ�о���

����һ��ծ��һֱ�������ص��Ƽ��Ķ�����������Խϵͣ�������Խϸߡ�

��������ǿ���ر�(164105)��������һ��ծ����ֻ�ܹ�Ͷ�ʹ�Ʊһ���г���������Ͷ�ʹ�Ʊ�����г���

�����û���Ĺ�˾���������λ���������ʷҵ�����ȽϺá����������ǽ�ţ��������

��������8��12�գ����հ�����Ʒ�ֶ�����۽��ף��������1%��4%֮�䡣

�����û����ļ��Ŀ�꣺20�ڷݣ����г���2.5�ڷݡ�

�������û�������ʱ�����û������������������������۽�����һ��������¼���

����Ͷ�ʽ��飺��ʱ�Ϲ����������Ϲ���

���������ǻ����г���������ֻ���𣬶�����ӭ�����ʽ���Ϊ����������ʽ���룬ֻ�Ὣ��Ч�������ռ�ѹ�塣

����һ����Ʒ�ſ�

�����������ƣ�����ǿ���ر�ծȯ��֤ȯͶ�ʻ���

����������룺164105��

���������ƣ� ����ǿծ��

����(һ)Ͷ��Ŀ��

�����ڿ��Ʒ��յĻ����ϣ�����Ϊ�����˴����ȶ��ĵ�������ͳ��ڻر���

����(��)Ͷ�ʷ�Χ

�����������Ͷ�ʷ�ΧΪ�������������ԵĽ��ڹ��ߣ��������������������еĹ�Ʊ��ծȯ�������г����ߡ�Ȩ֤���ʲ�֧��֤ȯ�Լ����ɷ�����й�֤�����������Ͷ�ʵ��������ڹ��ߡ�

����������Ͷ���ڹ�ծ������Ʊ�ݡ�����ծ����ҵծ����˾ծ����������ȯ���ʲ�֧��֤ȯ����תծ�����뽻��תծ��ծȯ�ع��ȹ̶�������֤ȯ�ı��������ڻ����ʲ���80%��

�����������Բ����¹��깺����Ʊ������ҪԼ�չ����ƱͶ�ʣ����ɳ������תծת�����γɵĹ�Ʊ�����й�Ʊ���ɷ���Ȩ֤����Ͷ�ʿɷ���ծȯ��������Ȩ֤��������Ͷ���ڷǹ̶�������֤ȯ�ı��������������ʲ���20%��

�����ڷ���ڽ��������������ֽ��Լ�Ͷ���ڵ�������һ�����ڵ�����ծȯ�ı����ϼƲ����ڻ����ʲ���ֵ��5%���編�ɷ�����ܻ����Ժ���������Ͷ������Ʒ�֣�������������������ʵ�������Խ�������Ͷ�ʷ�Χ��

����(��)Ͷ�ʲ���

����1.�����ʲ����ò���

����������ͨ���ۺϷ����������۾���̬�ơ��������ߡ��������ơ��ʽ����ϵ��֤ȯ�г����ơ������Է��ա����÷��յ����أ����и���̶��������ʲ��Լ������¹��깺����Ʊ��������ת��ծȯת�ɡ�ҪԼ�չ����Ʊ�ȷǹ̶��������ʲ�Ͷ�ʵ�Ԥ�������Ԥ�ڷ��գ���ȷ����������ʲ������ñ�����

����2.�̶��������ʲ����Ͷ�ʲ���

����(1)���ڿ��ơ���������ݻ������ʼ����ϵԤ���������Ʋ��ݴ˶Թ̶��������ʲ���ϵľ��ڽ��л�����������Ԥ�������½�ʱ��������Ͼ��ڣ��Ի��ծȯ�۸��������������棻��Ԥ����������ʱ����С��Ͼ��ڣ��Թ��ծȯ�۸��µ��ķ��ա�

�����������ʼ����ϵ����Ӱ��ծȯ�г������ʱ仯��������أ���һ���۸����ص�Ӱ��̶ȣ��ж�δ���������Ƽ�������������̬�仯���ھ���ִ���У��������϶���Ԥ��Ͷ������ӷ�������ʱ�����лع�����ͳ�Ʒ�������ǿԤ��Ŀ�ѧ�Ժ�ȷ�ԡ�

����(2)���ṹ��������������ȷ����Ͼ��ں����������������̬�仯ȷ��������������ṹ�����������ӵ����ԡ�������Ժ����β��Եȣ��ڳ��ڡ����ںͶ���ծȯ����ж�̬�������Դӳ��ڡ����ںͶ���ծȯ����Լ۸�仯�л�����

����(3)��˲��ԡ��������������������߶�����������������λ�����������߶��ʹ���ծȯ���ȴ����������»�������ò�ۻر���ծȯ�г������������ڲ�ͬʱ�ڲ�ͬ���ޱ��ֳ����Ķ��ͳ̶Ȳ�һ��Ϊ��˲����ṩ���������г�������

����(4)Ϣ����ԡ��������ͨ�����ع����ʷŴ��ף������Ͷ����ϵ�����ˮƽ���г��ع��������������г���ծȯ�������ʣ�ΪϢ����ṩ�˻��ᡣ��������ݶ��г��ع��������Ƶ�Ԥ�У�ѡ���ʵ��ĸܸ˱��ʣ�����ʵʩϢ����ԡ�

����(5)���г���������ͬ�г���Ͷ��������ʽ��湩���ϵ�IJ��쵼�²�ͬ�г�������������ᡣ������������������ᣬ�������п��г��ع����������г�ծȯ�����ȡ�

����3.�̶��������ʲ�����Ͷ�ʲ���

����(1)����ծȯͶ�ʲ��ԡ���������ݴ����ʲ������ж��г��������÷������еĽ�����ۺϿ���ծȯ�����˵��ֽ���ˮƽ��ծ��ˮƽ������������������������ӯ�����������أ��Դ�����ծȯ���÷��ա��������ծȯ���÷��յ�������Ϊ����ծȯ���÷��������ϵ����Ͷ�ʻ��ᡣ

����(2)��תծͶ�ʲ��ԡ���תծͬʱ���й̶�������֤ȯ��Ȩ����֤ȯ˫�����ԣ���˼ȿɵ������з����ֿɷ�����Ʊ�۸��������档

�����������Ϲ�˾�������о���ѡ���ֵ��Ե��ijɳ���˾�Ŀ�תծ��������˾�ɳ������Ĺɼ����ǣ�����ת�ɻ������������������ۺ�ծȯ�ر����ծȯ��ֵ���ˮƽ�����أ����ÿ�תծ����ģ�ͽ��й�ֵ������ѡ��ծ�Թ�����Ծ���Ŀ�תծ������תծ����ת���ں������г�����ȫ��Ч�ԡ�ת�ɴ��շ����������г������Ե����أ����¿�תծ�����ۼ۽���ʱ�����������������������ѡ����ʵĽ��ײ���ʵʩ������

����(3)�ʲ�֧��֤ȯͶ�ʲ��ԡ�������ͨ�����ʲ��ؽṹ�ĸ��ٿ��죬Ԥ���ʲ���δ���ֽ����仯��ͨ�������ʲ�֧��֤ȯ�ķ������������ǰ�����ʱ仯���ʲ�֧��֤ȯ�ľ����������ʵ�Ӱ�죬ͬʱ���й�ע�����Զ��ʲ�֧��֤ȯ�����ʵ�Ӱ�졣

����4.�ǹ̶��������ʲ�Ͷ�ʲ���

����(1)�¹��깺���ԡ��������ϸ�����¹ɻ����桢��Ʊ���ۡ��г������ϵ������ȷ���¹��깺���ԡ�������Է��й�˾��������м�ֵ������������ѡ������Ʒ�ֲ�Ͷ��϶��ʽ�����깺����������ϲ�Ĺ�˾���������ۺϿ����¹���ǩ�ʡ����������Ƿ����ɼ۳��ڱ��ֺ������������أ�ѡ�������깺�������깺������ǩ���¹��ڿ����н���������ۡ�

����(2)ҪԼ�չ���Ͷ�ʲ��ԡ������й�˾���պϲ���ҪԼ�չ������أ��г��ϴ���ҪԼ�չ����Ͷ�ʻ��ᣬ�����ӹ̶�����֤ȯͶ�ʽǶ��ж�ҪԼ�չ����Ʊ��Ͷ�ʼ�ֵ�����չ�����֤���ָ����Ϣ��¶ý���Ϲ���ҪԼ�չ�������������ڳ���о����ж�ҪԼ�չ���ʵ�����չ���Ը�����ʵ��ǰ���£��ۺϿ����չ�ʱ�䡢���׳ɱ��������Ե����أ������ϸ����Ͷ�������ʣ��ɴ˾����Ƿ����ҪԼ�չ����ƱͶ�ʡ�

����(3)Ȩ֤Ͷ�ʲ��ԡ�����������й�Ʊ��ɷ���ծ�����Ȩ֤������Ч������ͨ����Ȩ֤���֤ȯ��������о������Ȩ֤����ģ��Ѱ���������ֵˮƽ������Ȩ֤�ʲ��������ԡ����������ȡ������Լ����������������δ�����֤ȯ�Ķ��۽������в�������ۡ�

����(��)������������

����������Ϊծȯ�ͻ�������֤ȯͶ�ʻ����еĵͷ���Ʒ�֣�Ԥ�ڷ��պ�Ԥ��������ڻ����г����𣬵��ڻ���ͻ����Ʊ�ͻ���

����(��)ļ����ʽ��ļ������

����������ͨ������ͳ������ַ�ʽ����ļ�������⽫ͨ������������˵�ֱ�����ļ���������������Ĵ�������ļ�������ڽ�ͨ������֤ȯ�������ھ�����Ӧҵ���ʸ�Ļ�Ա��λļ����

����(��)ļ�����ڡ���ģ����

�����������ļ������Ϊ2010��9��1����2010��9��17�գ����ڳ���ͬʱļ����

�����������ļ���ݶ�Ŀ������Ϊ20�ڷݡ����У�����ļ���ݶ�Ŀ��Ϊ2.5�ڷݣ�����ļ���ݶ�Ϊ 17.5�ڷݡ���������˻����Ը���ʵ��ļ��������������ںͳ���ļ���ݶ�Ŀ�꣬����ʱ���档������ļ���ڼ�����ȷ�ϵ���Ч�Ϲ��ݶ�ó���ļ���ݶ�Ŀ������20�ڷ�(��������Ϣ����ķݶ�)��

����(��)����������ʽ������

�����������ͬ��Ч�������ڷ��������������֤ȯ���������н��ף������ͬ��Ч�������תΪ���п���ʽ����(LOF)�������ͬ��Ч��3�����ڿ�ʼ������֤ȯ���������н��ס�

����(��)�Ϲ�����

�������������Ϲ����Ϊ�������ñ������ʼ����Ϲ����á�

��������һ������ǿ���ر�ծȯ�ͻ����Ϲ�����һ��

| �Ϲ����(���Ϲ���) | �Ϲ����� |

| �Ϲ���� <50 ��Ԫ | 0.6 % |

| 50 ��Ԫ �� �Ϲ���� <200 ��Ԫ | 0.4 % |

| 200 ��Ԫ �� �Ϲ���� <500 ��Ԫ | 0.2 % |

| �Ϲ���� ��500 ��Ԫ | ÿ�� 1000 Ԫ |

����(�������ݾ�ժ�Ի���ǿ���ر�ծȯ�ͻ������ļ˵���顣��Ϊ��ϸ�����ݣ����Ըù�˾�ķ�����Ϣ��¶Ϊ��)

����������Ʒ�ص�

����(һ)����ǿ���ر�ծȯ����һ��ծ��

�����Ƿ�ѡ��ijһֻ�»������Ͷ�ʣ�����֮һ�����ǿ����û�����������𡣰����Ƿ����Ͷ�ʹ�Ʊ�г���ծȯ�ͻ�����Ա�ϸ��Ϊ��ծ����(�й�����֤ȯ�����о����ĵı���ν�ǡ�ծȯ����D�D��ծȯ�ͻ���D�D���ڱ�ծȯ�ͻ���)�ͷǴ�ծ���𣻺�����Ͷ�ʹ�Ʊ��ʱ����ֻ����Ͷ�ʹ�Ʊһ���г��Ϳ���Ͷ�ʹ�Ʊ�����г�����������ͬ�����Ա��ٴ�ϸ��Ϊһ��ծ��(�й�����֤ȯ�����о����ĵı���ν�ǡ�ծȯ����D�D��ͨծȯ�ͻ���D�D��ͨծȯ�ͻ���(һ��)��) �Ͷ���ծ��(�й�����֤ȯ�����о����ĵı���ν�ǡ�ծȯ����D�D��ͨծȯ�ͻ���D�D��ͨծȯ�ͻ���(����)��)��������������һ��ծ����������һֱ�������ص��Ƽ��Ķ�����Ϊ�Ӵ����Ʒ����ƶ�λ������ͳ�Ƶ���ʷҵ����һ��ծ���ķ�����Խϵͣ�������Խϸߡ�

��������������������ծȯ�Ļ���Ч���һ��

| �������� | �������� ƽ����ֵ������ | ��ȥһ�� ƽ����ֵ������ | ��ȥ���� ƽ����ֵ������ | ��ȥ���� ƽ����ֵ������ |

| ��ծ���� | 3.42 % | 5.76 % | 12.90 % | 15.97 % |

| һ��ծ�� | 4.18 % | 6.10 % | 17.70 % | 24.53 % |

| ����ծ�� | 3.23 % | 4.09 % | 16.32 % | 18.63 % |

��������Դ���й�����֤ȯ�о��������о����� ���ݽ�ֹ���ڣ�2010��8��6�� ������������Ⱥ��

��������ǿ���ر�ծȯ�ͻ���ϸ��֮�������һ��ծ�������û���ֻ�ܹ�Ͷ�ʹ�Ʊһ���г���������Ͷ�ʶ����г����ο�����������ֹ2010��8��6�գ������ǡ�������������ƽ����ֵ�����ʣ����ǡ���ȥһ�ꡱ������ȥ���ꡱ������ȥ���ꡱ��ƽ����ֵ�����ʣ��ڶ��ڡ����ڡ����ڸ���ͳ���ڼ��һ��ծ���ļ�Ч���ֶ�����õġ�����ǿ���ر�ծȯ�ͻ���������������һ���̶���Ϊδ���ܹ���ȡ�Ϻõ�����춨��һ���ϺõĻ�����

�����ӻ���Ĵ���ּ��г�����������������Ʊ�Ļ���������ծȯ�Ļ����֮����һ����Ϊ���������ΰ�ЧӦ���������ͬ��ͬ�������ʲ����õĽǶ�������ѡ��ծȯ�ͻ���Ŀ�ľ���Ϊ�˹�ܹ�Ʊ�г��ķ��գ�������ծ���ķ�����Ȼ������н�Ϊ���е���ϵ�������������������ͻ�����ڴ�ծ����Ŀǰ����3ֻ(�ݶ�ּ�֮��Ϊ5ֻ)������������һ��ծ���Ͷ���ծ����ʮ��֮һ�������г�������������˾���������������ø���������Ҳ��ֵ���ص��ע�����ʣ�����ģ�ֻ��һ��ծ�������������Ͷծ�У�������Խϵͣ�����Ʊ��һ���г���������Խ��ȡ�

����(��)��˾�����λ������ı�������Ϻ�

����ѡ���»��𣬳��˸ò�Ʒ������������λ���⣬��ػ���˾�ı�����������λ������ľ����������ֵ���ص��ע����Ϊǰ���ǻ���������ƽ̨��������ֱ�ӵĹ����ˣ��˴���ֻ�»�������λ�������������������������������ǿ���ر�ծȯ�ͻ����������������������ȽϺá�

������Ϊרҵ�����ʲ�����������Ŀǰ����������˾��רҵ�ʲ������������Ա�ϸ��Ϊ�������棺Ȩ�����ʲ������������̶��������ʲ������������������������������ļ�Ȩ�ϲ�����֮���Ǹ�������˾���ۺ��ʲ��������������ڻ���ǿ���ر�ծȯ����һ��ծ������ˣ��������ڱ���Ҫ�ص��ע�ľ��Ǹù�˾�Ĺ̶��������ʲ�����������

��������2010��8��6�գ��������������˾���¹���7ֻ����������2ֻ������ծȯ�ͻ��𣬼��������ҡ�����������ǿծȯ��ǰ�ߣ���2008��5��15����2010��2��2�գ������������������Ļ����������ߣ���2008��5��28�������������������Ļ���������һֱ�����������˵���۲컪�����������˾�Ĺ̶��������ʲ�������������������������Ϊ���ĵ��ʹ�����

���������������й��Ƽ���ѧѧʿ���廪��ѧMBA�����о���ʱ���֤ȯ��ҵ���������Ⱥ��ں���֤ȯ��Ӫҵ���ܲ�������֤ȯծȯҵ���ܲ���������ҵ���������˾�о��������۾��ú�ծȯ���о���2005 ��7 �����Ϻ���������˾�ʲ���������������������̶�����Ͷ�ʡ���2008��4�¼��뻪�����������˾�����θù�˾�̶����沿�ܼ࣬�����Ǹù�˾Ͷ�ʾ���ίԱ��ij�Ա���������·ݣ���ƾ���Ź�������������ǿծȯ��ȡ�õ�����ҵ���������2009��ȵ��߽쿪��ʽծȯ�ͽ�ţ������ý����ǻ�����ҵ�����߽�������������Ƕ�����������ʷҵ���İ�����Ҳ����һ���̶��϶��������쵼�Ļ�������˾�̶���������ŶӵĿ϶����Ǹù�˾�̶��������ʲ���������������֤����

�������������������������˾��������ծȯ�Ļ���Ч���һ��

| �������� | �������� ҵ������ | ��ȥһ�� ҵ������ | ��ȥ���� ҵ������ | ��ȥ���� ҵ������ | �������� ��ֵ������ |

| ����������ǿծȯ A | 2/63 | 8/56 | 31.61 % | ||

| ����������ǿծȯ B | 3/63 | 10/56 | 30.40 % | ||

| �������� | 3/43 | 3/40 | 8/40 | 11/40 | 11.48 % |

��������Դ���й�����֤ȯ�о��������о����� ���ݽ�ֹ���ڣ�2010��8��6�� ������������Ⱥ��

����ͨ�����������ǿ��ԶԻ���������ǿծȯ��������������ֻ����(�ݶ�ּ�֮������ֻ)����ʷҵ�������һ��ȫ����˽⡣���ȣ��������������������ֻ�������������ȡ���˽Ϻõľ������档��Σ��Ӳ�ͬʱ�䳤���ϵ�ҵ�����������������ֻ���������϶���������Խ�̡�����Խ��ǰ����������������ֵ�˵��������һ�����⣺�����������������������˾�Ĺ̶��������ҵ��Խ��Խ�ã�����8��6�գ�Ӧ���ܹ����ȵؾ���ȫ�г���ǰ����֮�С�

�������������������ǻ���ǿ���ر�ծȯ��ֻ����Ĺ�˾����������������λ��������յ������������DZȽϺõģ���һ�ж�����ǿ���Ͷ����Ͷ����ֻ�»�������ĺ����洦��

����(��)�������ڿ������н���

�����������������˾��2008�����ʱ���������й�һֻ����ծȯ�Ļ���D�D����������ǿծȯ����ǰ����ֻ��ţ���𣬸û���Ҳ��һ��ծ������Ϊ�ù�˾���µ���һֻһ��ծ�����˴��·��еĻ���ǿ���ر�ծȯ��ǰֻ�������Ҫ���𣬾���������Ч��������һЩ����Ŀǰ�����г�����������Ĵ���Ԫ�أ��û������Լ�������ij��������������ͬ��Ч�������ڷ��������������֤ȯ���������н��ף������ͬ��Ч�������תΪ���п���ʽ����(LOF)�����������ͬ��Ч��3�����ڿ�ʼ������֤ȯ���������н��ס����ɴ�����������ǿ���ر�ծȯ�ͻ�����ǰֻ��������������ؼ��б����������������棺

������һ��������ꡣ����ǿ���ر�ծȯ��ͬ��Ч֮��ǰ�����ڼ��ȡȫ��յķ�ʽ���������ڴ�������õ����档��Ŀǰ�Ļ�����ҵ�н�Ϊ��������һ�ֹ۵㣺�ʶȿ��ƻ�����깺����أ�ά�������ģ���ȶ��������ڻ����Ͷ�������ͼ�Ч����ߣ�������������ծȯ�Ļ����棬��Ϊ����רҵ�Ժ�ǿ�Ļ���Ͷ�����������������ף�����Ƶ���Ĵ���ʽ��������Ӱ�쵽ԭ���������ͬʱ��ҲӰ�쵽����ػ����ҵ��������

�����ڶ��������ڿɽ��ס��ڷ��������ǰ��������ų�һЩͶ����������������ʽ�������ˣ�����ǿ���ر�ծȯ�ص������˿������н������ֽ������Ϊ���еĴ��»��ƣ����˴��һ���ܺõġ���ء��Ļ��ᣬ���ұȴ�ͳ����ط�ʽ���Ӹ�Ч����ݡ�����һ��һ������֮�٣��ȱ�����Ͷ���ߣ�Ҳ��Ӱ���Լ������������п���������档

����������ת��ΪLOF����������������֮����ǿ���ر�ծȯ��ת��ΪLOF�����������ڶ����г��Ͻ��н��ף���֮ǰ����ͬ���ǣ��������֮��Ŀɽ��ף���֮ǰ����һ���������ƣ������ڽ����볡������֮��ֱ�ӵ����������ӳ��ڽ���������ʽ����������������ǰ�����������������ܴ��ң��������Ƶ����룬��������������һ�������Ļ��ᡣ

����(��)���ƹ�ģ

�������ݻ�����Լ������ǿ���ر�ծȯ��ļ��Ŀ����20�ڷݡ�������Ŀ�꣬�ǻ������������˾Ϊ��ά��Ͷ����Ȩ�����ʵ֮�٣�����һ���̶��������˹�˾����֮�������ľ�������ͬʱ�����������г���Ϊ���е����������ƹ�ģ����ҵ���������ɴ���������������˾����Զ���־���Ŀ�ꡣ

��������Ͷ�ʽ���

����(һ)һ��ծ���ǵͷ������Ʒ�ı���

��������ǿ���ر�ծȯ����һ��ծ�������ֻ���ֻ����Ͷ��ծȯ�г���Ʊһ���г���������Խ�С��ͬʱ�������������ͳ�������Ѿ��������������Ŀǰ�ڸ���ͳ��ʱ����ϵ��ۺϼ�Ч������á����˵���ڹ��Ͷ���ߵ��ʲ���������У�����еͷ��ղ�Ʒ�����Ͷ������һ��ծ����ֵ���ص��ע�Ļ�����𡣶�����ǿ���ر�ծȯ��������ֵ�ö���ע��һֻ��Ʒ�֡�

������Ŀǰ���г�������������ȣ���Ʊ�г����鷴������Ʊ��������Ʊ�Ļ��������ֳ����ĸ�����߷��������������ڴ���һ���Ƕȷ���ǿ���˵�����ͷ������Ʒ����Ҫ���ü�ֵ����Σ�����������������ծȯ�Ļ������������������Ʊ�Ļ��𣬲��ҽ�����������ģ�����»������һֻծȯ�ͻ��𣬸��ӳ��˵���˹��Ͷ�����Ѿ���ʼ����ʶ���ͷ��ղ�Ʒ������Ͷ�ʼ�ֵ��

����(��)�����н��״������õ�������

�������ȣ�����ʽ����Ŀɽ����ǽ��������õ��г��Ͽɵ�һ������������������Ч���������ͳɱ��������ص㣬����Խ��Խ�õ��г��йط�������ӣ���ز�Ʒ�Ĵ�����������Խ��Խ�ࡣ����ǿ���ر�ծȯ�ڲ�Ʒ����ƹ�����ǿ������ֻ�»��������ӷ�������������������Ӧ�û��ܵ����Ͷ���ߵ����һ�ӭ��

������Σ������еij��ڿɽ���Ʒ����������Ʊ�����壬ͳ���ڵ��͵ĸ߷����ʲ��������Ѿ�������1800ֻ�����ڵͷ��ղ�Ʒ���棬Ŀǰ����֮ǰ���в��õļ�ֻծȯ�ͻ�������ߡ��ͷ��������Ʒ֮����������࣬�������г��Ͽ۴����ŵ�һ�ֲ�ƽ��������ؽ��Ľ����ɽ���ծȯ�ͻ�������ػ���ͷ��շݶ�ļ��룬������Ч�ı䳡���г��߷�����������Ũ�����Ҫ�ֶΡ�

��������������ǿ���ر�ծȯ�ͻ���Ŀɽ����ص㣬�����Ը������ڹ�Ʊ�г��Ĺ����Ͷ���ߴ���һ�����õĵͷ����ʲ����ö���ʹ�ô����ȫ���ظ���Ͷ�ʳ������Ϳ���ʵ�ָ����ε��ʲ�����Ը������Ϊ��Ҫ���ǣ����й�֤ȯ�г��ĺ�۲�����������������Ƴ����г��Ĺ��ܣ������Դ������Ч�ʣ�������ʮ�ֻ��������á�

����(��)����ǿ���ر�ծȯδ������۽����Ǵ�����¼�

��������ǿ���ر�ծȯ�������н��ף������г��Ľ��۸����г��Ĺ����ϵ����������ô����δ�����м۽����뾻ֵ֮����ֳ�һ��ʲô���Ĺ�ϵ���Ǹ��ھ�ֵ�����ǵ��ھ�ֵ��������ۣ������ۼۣ��ǹ�ϵ����ֻ�»�����ǰ���ġ�����ʵ����Ҫ���ء��ۺϷ�����������֮���ĵĿ�����Ϊ�ֹۡ�

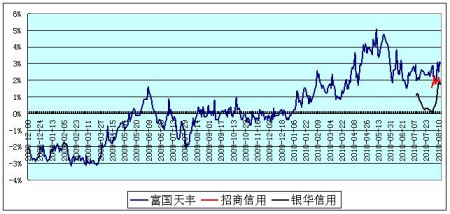

�����ڳ��ڻ���Ĺ��հ�鷽�棬Ŀǰ����ֻ�ɽ���Ʒ�֣�������Щ��Ʒ����ϵ���Ȼ����빲�ԣ�����ֻ������Ա��ٴ�ϸ��Ϊ����������������𣺵�һ�ֱ࣬�����е�ծȯ�ͻ��𣬾���Ʒ���и������ծȯ����������ծȯ����������ծȯ������ֻ���ڶ��࣬�ּ������еĵͷ��շݶ������ͬ��Aծȯ����̩��ֵ����ծȯ��������˫��Aծȯ�������Ƚ�ծȯ������ֻ������С����հ��Ʒ�ֵĶ����г�����۱�������ֱ�����ͼ��ʾ��

������ͼһ��ֱ�����е�ծȯ�ͻ���������������۱������

������ͼ�����ּ������еĵͷ��շݶ���������������۱������

������Դ���й�����֤ȯ�о��������о����� ���ݽ�ֹ���ڣ�2010��8��12�� ��ͼ����Ⱥ��

����ͨ����ͼһ��ͼ�������ǿ��Ժ������ؿ���������8��12�գ����հ���������Ʒ�ֶ�����۽��ף��������1%��4%֮�䡣�ɴ����ǿ��Գ����õ�����һ�����ۣ�δ����������ǿ���ر�ծȯ���е�ʱ�����û������ġ��ر�������������������۽�����һ��������¼���

����������������һ���ο���ͼһ��ֱ�����е���ֻծȯ�ͻ����������յ�ƽ���������0.2%������8��12��ʱ���ƽ���������2.2%���������ծȯ��������ֻ���ǰһ������ʱ�����ʱ�䴦���ۼ۽���״���������뵱ʱ�г������������͵Ļ����Լ����ڸû������ʶ�̶�������ء������������û����Ѿ���ʼȫ�̴�����۽���״̬�ˡ�

�����ڶ����ο���ͼ�����ּ������е���ֻ�ͷ��շݶ��������յ�ƽ���������2.09%������8��12��ʱ���ƽ���������2.37%��Ҳ���Ǵ�����۵�״̬���ڼ䣬ͬ��Aծȯ�����й����������ҵ��ۼ۽��ף����ʱ���ϵĻ����г��������ʱ����س������ʽ𱳾�����������ģ�����б����ȶ��������йء����ڣ��û���Ҳ���ڽ�Ϊ�ȶ������״̬��

����(��)Ͷ�ʽ��飺�����Ϲ����������Ϲ�

����ͨ����������������ǿ���ر�ծȯ����֮����г�����Ԥ��Ӧ�ý�Ϊ��ȷ����۽�����һ��������¼����м��ڴˣ����Ľ��飬�����ǽ��������״���������Ľ��飺������ֻ�»������Ϲ������Ͷ���ߣ����������Ϲ������ڷ��е����վͽ����Ϲ���

����֮���Խ��������Ϲ�������һ����Ҫ��ԭ�����ڻ������������˾�Ѿ��ڻ���ǿ���ر�ծȯ�ķ��й�������ȷ��ʾҪ�����»��������ģ��20�ڷݡ�����һ��С�ڽ�������ծȯ�ͻ���ƽ�����й�ģ(38�ڷ�)�����֣�����Ŀǰ���г�����������ģ�Ƚ�����ʵ�֣�����죬����һ����㹻�ˡ�

��������ǰ���������������˾���õĹ̶������Ʒ���������������������õ���ʷҵ�������ڴ�����¼������Ԥ�ڡ���ǰijֻͬ���ͻ���ķ��й�ģ������140�ڷݡ��г�������Ϊ��ʢ�ȶ���ԭ��������Ϊ������ǿ���ر�ծȯ�ķ���������п��ܻ�Ƚϻ𱬣��������ܻ��е��쳬��ļ������������֡���ˣ�Ϊ�˱�֤����ȷͶ����Ը��Ͷ�����ܹ�����ֻ���𣬱�����֣�ؽ��飺�����Ϲ���ֻ���𣬻��ڷ��������Ϲ���ֻ����

����Ҳ���е��˻�˵�������û�������֮��Ӷ����г����Ȼ��һ�ַ�ʽ�����������־���Ҫ�����ڶ��ڸû���������������ʺ��������Ļ����ϡ�����8��12�գ���ֻͬ�����(�ݶ�)��ƽ������ʶ�������2%�������˵���������ڸû������е�ʱ���������ʱ�û���ľ�ֵ�䶯��������ֵ��������ô�����мۿ��ܾͻ���1.02Ԫ���ϣ��⽫����ߴ�ҵ�Ͷ�ʳɱ��������Ǹ����Ϲ��ɱ��ġ���Ȼ���������ʱ�û���ľ�ֵ�ή�͵�0.98Ԫ֮�£���ʱ�Ӷ������г���������ܻ�ռ���ˡ�

�������ǣ������ǴӴ���������ʷҵ�����������ǻ�������˾��������������ʷҵ���������ⶼ��С�����¼���

�������˵���ӳ���Ͷ�ʵIJ��ԽǶȳ����������ҿ�����ֻ���𣬾�û�б�Ҫ���ֵؼƽϡ��������жϡ��²��ʱ����ľ�ֵ���ֺ���������ƣ���רҵ��Ͷ�ʵĴ���ʷ�����ʽ����������������Ͷ�ʾ��ߡ�

����(��)�������������ʽ�

�������ڷ����ڿ��̣ܺܶ���������֮������۵Ŀ��ܣ����ҳ��ֵĸ��ʽϴ���ˣ�����ǿ���ر�ծȯ�ͻ���ķ��к��п��ܻ�������һЩ���ڵ������ʽ�������Ϊ�������ǻ����г���������ֻ���𣬶�����ӭ�����ʽ���Ϊ����������ʽ���룬����ֻ�Ὣ��Ч�������ռ�ѹ�塣���������¹ʣ��г���ǰ�Ѿ��й����Ƶİ�����

����ͬʱ����Ͷ�ʵĽǶ���������������ֻ����IJ�Ʒ��ƶ�λ��������ػ���˾�����λ���������������ǻ����г����ۺϷ������ͷ����ʽ�����ͨ����ֻ��������ȡ���ڵ��������棬���ܲ���һ������֮�٣���һ����֥�顢�����ϵ���Сʧ��֮�١���֮�����ǽ�����Щ������ȷ�ĵͷ����ʲ�����Ŀ�ġ��Ͽɻ������������˾�����������̶������ʲ�����������Ͷ���ߣ��ܹ���Ϊ���ڵ�Ͷ�ʡ�������ֻ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|