新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

国金证券:2010年基金二季报分析

国金证券基金研究中心 王聃聃 张剑辉

增仓空间显著提高,对周期性行业一致减持

基本结论

本文主要从资产配置、行业配置、个股对基金二季报进行分析,以寻找投资机会和基金选择上的线索。

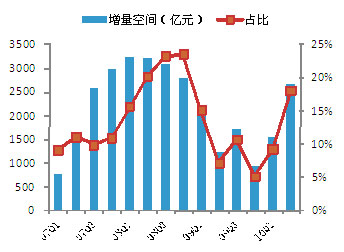

从基金仓位来看,在二季度市场几近单边下跌的背景下,基金仓位大幅降低,二季度末积极投资股票型和混合型基金的股票仓位下降至72.9%,平均下降比例约9%。由于二季度内基金大比例减仓,基金的资金增量空间明显上升,约2673亿元的资金大概占到基金净值的18%,与上一季度9%的水平相比提高了一倍。

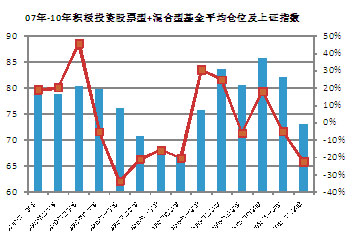

从股票型和混合型基金的平均仓位与上证指数的走势比较来看,其股票仓位的调整与市场走势的契合度较高,随着市场的转暖或者是单边下跌,基金仓位也随之明显提高或者下降。这一方面反映了基金顺应市场积极调整资产配置的操作,另一方面,作为市场上最大的机构投资者,其资金量或者加减仓的空间对市场的影响力更值得关注。

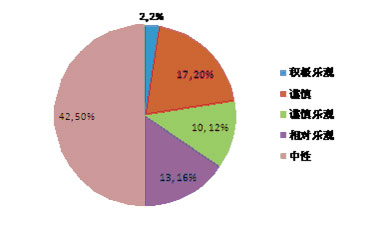

接近一半的基金股票仓位下降幅度超过10%,而逆市加仓的基金数量仅占到12%。与此同时,通过基金经理报告,也不难嗅出基金对后市的谨慎气息。17%和10%的基金经理持谨慎和谨慎乐观的态度,占到43%的多数基金经理对市场呈中性态度,认为结构性机会将主导后市。

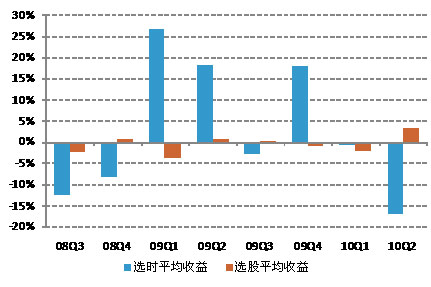

二季度市场单边下跌背景下基金资产配置的重要性开始显现,从二季度基金业绩表现即可以看出,股票仓位较低的产品具备一定的优势。此外,我们通过基金选时收益和选股收益的贡献比较最近两年的结果。可以看出,在单边市场中基金资产配置的贡献度明显高于选股的贡献,且在绝大多数的季度中,资产配置带来的收益具有更大的贡献。从进一步的选择结果来看,对于像中银中国、大摩资源、嘉实主题等选时能力较强的品种,可以重点关注。

二季度基金对医药、食品饮料、批发零售等消费类行业进行了较多关注,持有比例有所上升,同时,对金融、金属非金属、采掘业、地产等周期性行业进行了减持。基金对行业的增减持变化与行业当季度表现具有较明显的关联,顺势而为的操作比较明显。

进一步从不同基金对各个行业的选择来看,基金对周期性行业达成减持共识,当然,也有部分基金的行业增减持变化与同业相比显得逆势而动,比如对于基金减持较多的房地产、金融保险行业,其中上投摩根中国优势、中银行业优选、富国天瑞强势精选即对房地产行业进行了大幅度加仓;同样,被多数基金减持的金融保险行业来看,银华内需精选、景顺长城能源基建、工银瑞信红利、广发核心精选、银华和谐主题、基金裕阳、融通领先成长都有超过10%的增持。

从基金持股风格来看,与上一季度相比,随着基金对金融、地产等行业股票的减持,基金持股风格继续向中小盘偏移。给出不同持股风格偏好的基金供参考

随着市场分化,投资者对基金的选股能力也更加关注,最后通过计算基金重仓股过去五个季度的收益情况,并结合基金业绩表现、国金基金产品研究结果等进一步优选基金为投资者提供参考。

二季度受欧洲债务危机的深化以及严厉的房地产政策频频出台影响,市场信心受到较大打击,对于经济是否二次探底的争论不绝于耳,在此背景下指数呈现单边下跌的走势,上证指数二季度跌幅达到22.86%。与房地产相关的产业跌幅最大,房地产、钢铁、建材、煤炭等行业跌幅居前;而医药、食品饮料和商业等消费类股票跌幅相对较小。在此背景下基金业绩分化显著,股票型和混合型基金中,表现最好和最差的基金业绩差距超过23%。

进入到三季度随着指数估值优势凸显、政策放松,市场有所转暖,是超跌反弹还是市场重新进入强周期,依然是众说纷纭。以下,本文主要从资产配置、行业配置、个股对基金二季报进行分析,以寻找投资机会和基金选择上的线索。

增仓空间显著提升,甄选择时能力较强的品种

二季度仓位下降显著,增仓空间得到提升

从基金仓位来看,在二季度市场几近单边下跌的背景下,基金仓位大幅降低,二季度末积极投资股票型和混合型基金的股票仓位下降至72.9%,平均下降比例约9%,其中开放式股票型基金的股票仓位由86%下降至78%,开放式混合型基金的股票仓位由78%下降至68%,封闭式基金的股票仓位由于上季度受分红影响整体较低,二季度股票仓位与上季度基本持平,为73%。

同时,从图表1的股票型和混合型基金的平均仓位与上证指数的走势比较来看,其股票仓位的调整与市场走势的契合度较高,随着市场的转暖或者是单边下跌,基金仓位也随之明显提高或者下降。这一方面反映了基金顺应市场积极调整资产配置的操作,另一方面,作为市场上最大的机构投资者,其资金量或者加减仓的空间对市场的影响力更值得关注。

因此,在最近几期的季报中,我们也持续从基金增量资金的角度对基金仓位进行关注,考虑基金如果将实际仓位提升到仓位上限能够带来的资金量,以及这部分资金占基金全部净值的比例。从图表2可以看出,由于二季度内基金大比例减仓,基金的资金增量空间明显上升,约2673亿元的资金大概占到基金净值的18%,与上一季度9%的水平相比提高了一倍。回顾历史各个季度基金资金增量空间水平,二季度末虽然与历史最高水平相比仍具备差距,但与前两个季度相比,目前基金又具备了较大的增仓空间。

图表1:积极投资股票型+混合型基金各个季度平均股票仓位(%)及上证指数当季度涨幅

图表2:基金将股仓位提升到上限增量资金及占净值比例

基金经理谨慎预期增强

从各个基金的调整方向来看,与上一季度基金股票仓位以结构性微调为主不同的是,多数基金大比例降低了股票仓位,根据统计,接近一半的基金股票仓位下降幅度超过10%,而逆市加仓的基金数量仅占到12%。其中,大摩资源、嘉实主题、华安成长、信诚蓝筹、华安配置、国富弹性、景顺增长等都是大比例减仓的代表,而南方隆元、华夏优增、上投优势、工银蓝筹、景顺能源则是少数派加仓的代表。

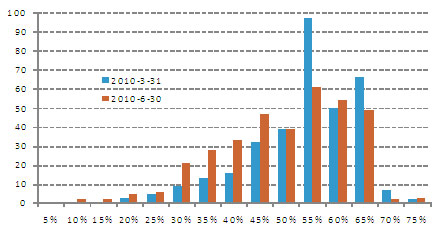

与此同时,通过基金经理报告,也不难嗅出基金对后市的谨慎气息。我们选取了84只基金作为样本,将基金经理对未来市场趋势的判断进行整理,从图表3的结果可以看到,只有合计约15%的基金经理持相对乐观或者积极乐观的态度,17%和10%的基金经理持谨慎和谨慎乐观的态度,占到43%的多数基金经理对市场呈中性态度,认为结构性机会将主导后市。从关注的角度来看,欧洲债务危机、实体经济回落逐步显现、经济形势严峻、房地产政策以及紧缩政策的不放松都是投资者较为谨慎的主要理由;但与此同时,转变经济增长方式带来的结构性机会、估值水平修复、资本市场先于实体经济从而最坏的阶段已经过去等乐观因素也得到不少基金经理的认同。

基金经理报告由于相对于基金仓位数据还接近季报披露日期,且更能直接反应基金经理最新的对后市的判断,自然成为投资者更关注的内容。从基金经理报告中,也不难发现具有较强前瞻性的基金经理。比如在上个季度我们提到的嘉实主题,其相对于同业迥异的观点令人印象深刻,与此同时二季度其业绩仅小幅下跌1.87%遥遥领先同业平均水平更让人赞叹。在二季报中,嘉实主题的基金经理邹唯认为,随着二季度市场的单边持续下跌,其之前提出的三个悲观因素已有部分体现,但并未完全体现,随着二次去库存及经济趋势的逐渐下降,市场将会继续创出新低,另一方面政策二次放松预期使得下半年可能带来阶段性反弹,先空、后再关注于阶段性反弹则预计是基金下半年投资的主要着眼点,但反弹高度预计有限。

从二季报基金经理观点来看,除了绝大多数基金经理表达了中性的态度,也有对三季度表示更为悲观、谨慎的基金经理,比如华商盛世、大成景阳、易方达平稳增长等。其中,华商盛世更是提出指数仍将低位震荡、重心下移。此外 ,也有对后市显得更为积极乐观的基金经理,比如在二季度末将股票仓位由65%提升至92%的南方隆元,基金经理认为,目前证券市场对旧的模式的不可持续性和对抑制资产泡沫会带来的直接后果已经进行了充分的反应,但对中国经济的潜力和中国经济增长的弹性并没有足够的认识。同样,博时主题的基金经理也认为,市场对经济的发展过于悲观,未来几个季度国内经济的发展将放缓,但这绝不是经济危机,企业整体的盈利仍将保持稳定,甚至增长,而不会出现大幅的下降。

图表3:基金经理对后市判断

来源:国金证券研究所

二季度资产配置贡献度提升,甄选择时能力较强的基金

二季度市场单边下跌背景下基金资产配置的重要性得到显现,从二季度基金业绩表现即可以看出,股票仓位较低的产品具备一定的优势。此外,我们通过基金选时收益和选股收益的贡献比较最近两年的结果,方法上将各个基金的业绩与市场收益率拟合,得到季度平均股票仓位β,与上证指数季度内收益率乘积作为该基金选时的收益,同时,用基金季度内收益剔除选时收益,作为选股收益。

下图表4列示了最近两年八个季度基金选时收益和选股收益的比较,可以看出,在单边市场中基金资产配置的贡献度明显高于选股的贡献,且在绝大多数的季度中,资产配置带来的收益(无论正负)具有更大的贡献,而在像10年一季度这样的震荡市场环境中,基金选股能力的重要性更强。图表5我们通过最近两年的数据选择出择时能力较强的基金,供参考。

图表 4:08Q3~10Q2基金选时收益和选股收益比较

来源:国金证券研究所

| 图表 5 :择时能力较强的基金 |

| 中银中国精选、东吴价值成长、大摩资源优选混合、泰达宏利市值优选、交银精选股票、嘉实主题精选、中银收益、博时新兴成长、银华富裕主题、华夏蓝筹核心、融通蓝筹成长、大成积极成长、华泰柏瑞积极成长、华泰柏瑞盛世中国、交银成长股票、广发策略优选、华夏成长、泰达宏利行业精选、交银蓝筹股票、融通新蓝筹、大成景阳领先、国投瑞银创新动力、大成精选增值、兴业趋势投资 |

| 来源:国金证券研究所 |

来源:国金证券研究所

对消费类行业超配比例进一步提高,周期性行业达成减持共识

在积极调整股票仓位的同时,基金也通过行业配置的调整以适应市场环境,从整体数据来看,二季度基金对医药、食品饮料、批发零售等消费类行业进行了较多关注,持有比例有所上升,同时,对金融、金属非金属、采掘业、地产等周期性行业进行了减持。基金对行业的增减持变化与行业当季度表现具有较明显的关联,顺势而为的操作比较明显。

对消费类行业的增持也使得基金对这些行业的超配比例进一步提高,下表4反映了基金二季报行业超配、低配的变化[1],可以看到,基金对食品饮料、医药、零售贸易的超配比例已经达到07年以来的最高水平,其中,基金对医药生物行业的超配比例达到了7.28%,较上一季度显著提高。与此同时,对周期类行业的低配比例也进一步刷新,其中,金融保险行业的低配比例已经达到14.55%,较上一季度的低配8.96%下降比例超过5%。

| 图表 6 : 07 年一季度到 10 年二季度基金对部分行业超配低配情况 | |||||||||||

| 季度 | 采掘业 | 食品饮料 | 金属非金属 | 机械设备 | 医药生物 | 公用事业 | 交运仓储 | 信息技术业 | 贸易零售 | 金融保险 | 房地产业 |

| 07Q1 | 0.18 | 2.27 | 1.67 | -0.38 | -0.42 | -1.85 | -0.89 | -1.30 | 2.26 | 6.07 | 0.81 |

| 07Q2 | 1.32 | 1.35 | 0.63 | 0.81 | -0.41 | -2.84 | -0.04 | -1.23 | 1.46 | 4.17 | 2.22 |

| 07Q3 | 2.40 | 0.43 | 3.57 | -0.32 | -1.47 | -2.86 | 0.92 | -1.21 | 0.32 | 4.95 | 1.70 |

| 07Q4 | 0.17 | 1.31 | 2.27 | 0.37 | -0.92 | -3.36 | 0.10 | -0.73 | 0.50 | 5.86 | 1.22 |

| 08Q1 | 1.24 | 2.33 | 1.84 | 0.69 | -0.18 | -3.52 | -0.49 | -0.42 | 1.21 | -0.80 | 2.46 |

| 08Q2 | 3.15 | 2.98 | 0.89 | -0.32 | 0.89 | -3.13 | -0.69 | 0.39 | 2.24 | -3.03 | 0.44 |

| 08Q3 | 1.76 | 3.66 | -2.07 | 1.13 | 1.64 | -3.53 | -0.06 | 0.64 | 2.47 | -2.88 | 0.64 |

| 08Q4 | 0.14 | 3.72 | -2.30 | 2.64 | 2.88 | -3.37 | -1.64 | 0.45 | 2.61 | -3.01 | 1.37 |

| 09Q1 | 0.15 | 1.75 | -1.43 | 2.62 | 1.48 | -2.39 | -2.06 | 0.10 | 1.50 | 2.00 | 1.63 |

| 09Q2 | 0.60 | 0.49 | -0.59 | -0.35 | -0.12 | -2.53 | -2.23 | -1.58 | 1.38 | 6.96 | 3.93 |

| 09Q3 | 0.51 | 1.77 | -0.55 | 3.01 | 1.43 | -2.51 | -3.11 | -0.40 | 1.98 | -0.25 | 1.25 |

| 09Q4 | -3.12 | 2.68 | 1.78 | 3.39 | 2.41 | -2.43 | -2.79 | 0.65 | 2.92 | -4.66 | -0.10 |

| 10Q1 | -4.14 | 3.31 | -0.22 | 4.75 | 3.96 | -2.25 | -2.22 | 2.18 | 3.39 | -8.96 | -0.18 |

| 10Q2 | -3.88 | 4.98 | -1.86 | 4.58 | 7.28 | -1.97 | -2.07 | 2.48 | 4.84 | -14.55 | -1.04 |

| 平均 | 0.02 | 2.37 | 0.15 | 1.77 | 1.45 | -2.82 | -1.26 | 0.10 | 2.06 | -1.09 | 1.19 |

| 来源:国金证券研究所 | |||||||||||

[1]方法上,将全市场各个行业流通市值占比作为标配,将基金持有行业占持股市值比例与其相比较,如果基金持有比例低于全市场则定义为低配,反之则超配。

进一步从不同基金对各个行业的选择来看,我们比较了10年二季度和一季度对部分行业的增减持基金的数量比例,从结果来看,基金对上一季度还尚有分歧的金融保险、地产行业,在二季度得到减持的共识,分别有81%和76%的基金都对这两个行业进行了减持。同时,对金属非金属、采掘业等周期性行业的减持共识也得到延续。此外,食品饮料、医药生物是绝大多数基金增仓的选择。相比较而言,公用事业、信息技术的增减持分歧较大。

当然,也有部分基金的行业增减持变化与同业相比显得逆势而动,比如对于基金减持较多的房地产、金融保险行业,其中上投摩根中国优势、中银行业优选、富国天瑞强势精选即对房地产行业进行了大幅度加仓,使得二季度末这三个基金对房地产行业的持有比例分别达到了29%、16%和31%;同样,被多数基金减持的金融保险行业来看,银华内需精选、景顺长城能源基建、工银瑞信红利、广发核心精选、银华和谐主题、基金裕阳、融通领先成长都有超过10%的增持。

| 图表 7 : 10 年一季度和二季度对行业增持和减持的基金数量比例 | |||||||||||

| 季度 | 采掘业 | 食品饮料 | 金属非金属 | 机械设备 | 医药生物 | 公用事业 | 交运仓储 | 信息技术业 | 贸易零售 | 金融保险 | 房地产业 |

| 2Q 增持 | 23% | 69% | 23% | 39% | 69% | 48% | 39% | 46% | 58% | 19% | 24% |

| 2Q 减持 | 77% | 31% | 77% | 61% | 31% | 52% | 61% | 54% | 42% | 81% | 76% |

| 1Q 增持 | 20% | 53% | 25% | 59% | 66% | 59% | 60% | 60% | 48% | 35% | 43% |

| 1Q 减持 | 80% | 47% | 75% | 41% | 34% | 41% | 40% | 40% | 52% | 65% | 57% |

| 来源:国金证券研究所 | |||||||||||

市场进入三季度以来一改二季度单边下跌的走势,呈现上涨行情,政策放松预期、周期类行业估值优势突出带来的行业领涨也引发了市场 “重回周期”的猜想。周期类行业上半年大幅度下跌,且从前面的分析可以看出基金减持十分明显,处于低配状态,目前来看增持空间明显高于减持空间。下表列示了对部分行业超配比例较高的基金,供投资者进行基金组合风格搭配和产品选择时进行参考。

| 图表 8 :对于部分行业超配比例最高的基金(剔除仓位因素,按基金行业持有市值占持股市值比例计算) | |

| 金融保险 | 新华泛资源优势、长城品牌优选、国联安安心成长、宝盈泛沿海增长、银华领先策略、兴业全球视野、交银稳健配置混合、新华钻石品质企业、长信金利趋势、光大保德信核心、新华优选分红、国投瑞银成长优选、国联安主题驱动、兴业趋势投资、新华优选成长 |

| 房地产 | 上投摩根中国优势、富国天瑞强势精选、中银行业优选、华夏策略精选、长信双利优选、华夏大盘精选、国联安精选、华宝兴业先进成长、东吴进取策略、华商盛世成长、国联安主题驱动、国联安小盘精选、大摩资源优选混合、国联安红利 |

| 采掘业 | 博时平衡配置、基金裕阳、宝盈泛沿海增长、博时策略灵活配置、宝盈核心优势、华商领先企业、广发小盘成长、宝盈策略增长、国富中国收益、大摩基础行业混合、广发内需增长、国投瑞银景气行业、南方隆元产业主题、诺德价值优势 |

| 金属非金属 | 景顺长城能源基建、信诚中小盘、光大保德信精选、广发稳健增长、东吴行业轮动、长信双利优选、光大保德信优势、基金鸿阳、光大保德信红利、易方达平稳增长、海富通中小盘、建信优化配置、宝盈鸿利收益、信诚盛世蓝筹 |

| 机械设备 | 银华领先策略、嘉实主题精选、银华和谐主题、基金开元、国富成长动力、泰信优质生活、泰达宏利周期、泰信先行策略、银华核心价值优选、汇丰晋信动态策略、泰达宏利品质生活、基金景宏、金元比联价值增长、博时主题行业 |

| 医药 | 基金通乾、长城景气行业龙头、融通新蓝筹、泰信优势增长、兴业社会责任、上投摩根内需动力、融通蓝筹成长、信诚精萃成长、融通内需驱动、长城久富、工银瑞信中小盘成长、融通动力先锋、长城安心回报、信诚盛世蓝筹 |

| 食品饮料 | 长城久恒、长城双动力、泰达宏利稳定、长城景气行业龙头、长城安心回报、大成积极成长、大成景阳领先、大成策略回报、国泰区位优势、基金泰和、国泰金鼎价值精选、长城久富、大成蓝筹稳健、长城消费增值、基金金泰 |

| 来源:国金证券研究所 | |

基金持股风格继续向中小盘偏移

随着市场分化,投资者对基金的选股能力也更加关注,这里通过计算基金重仓股过去五个季度的收益情况(采用基金季报披露的重仓股占资产净值比例计算下个季度加权平均涨幅。取最近五个季度的平均值),并结合基金业绩表现、国金基金产品研究结果等进一步优选出以下结果,供投资者参考。

| 图表 9 :选股能力较强的基金 |

| 银华领先策略、华夏大盘精选、泰达宏利成长、诺安灵活配置、华夏策略精选、东吴行业轮动、嘉实主题精选、国富弹性市值、兴业社会责任、泰达宏利品质生活、易方达科汇、大摩资源优选混合、嘉实增长、上投摩根成长先锋、嘉实研究精选、华宝兴业消费品、泰达宏利效率优选、长城久恒、大成积极成长、易方达行业领先、嘉实优质企业、东吴价值成长、大成蓝筹稳健、华商盛世成长、汇丰晋信动态策略、益民创新优势、汇丰晋信龙腾、中银动态策略、工银瑞信核心价值、银华核心价值优选、国富中国收益。 |

| 来源:国金证券研究所 |

最后,本文从基金重仓股的持股风格进行基金风格的辨识,在方法上采用基金重仓股加权对数流通市值的相对位置的方法,对基金持股的规模特征进行考察。下图表计算了10年二季度和10年一季度的基金持股规模对于市场上全部股票规模的相对位置,横轴代表了相对位置,越往右说明基金持股越倾向于大市值股票,数轴代表了基金数量。与上一季度相比,随着基金对金融、地产等行业股票的减持,基金持股风格继续向中小盘偏移。同时按照上述方法,图表11给出不同持股风格偏好的基金供参考。

图表 10:基金持股风格偏好分布对比

| 图表 11 :按基金重仓股持股风格划分基金 | |

| 大盘风格显著的基金 | 华宝兴业行业精选、长城品牌优选、光大保德信优势、南方成份精选、南方稳健成长、长城消费增值、华宝兴业宝康灵活、兴业趋势投资、建信优化配置、南方稳健成长 2 号、兴业全球视野、新华泛资源优势、融通领先成长、宝盈泛沿海增长、光大保德信核心、华夏回报 2 号、华夏蓝筹核心、华夏回报、华宝兴业收益增长、博时主题行业、交银稳健配置混合、国联安主题驱动、华宝兴业大盘精选、诺安价值增长、景顺长城精选蓝筹、长信金利趋势、建信核心精选。 |

| 中小盘风格显著的基金 | 申万巴黎盛利配置、招商安泰平衡、招商安泰股票、海富通中小盘、华商阿尔法、天弘周期策略、泰信优质生活、天治趋势精选、泰信优势增长、信达澳银精华、泰信蓝筹精选、银河行业优选、泰达宏利成长、金鹰红利价值、大摩领先优势、天治创新先锋、诺安灵活配置、友邦华泰价值增长、农银汇理平衡双利、信达澳银中小盘、易方达中小盘、工银瑞信中小盘成长、金鹰中小盘精选、中银收益、天弘永定成长、天治核心成长、天治财富增长、泰达宏利周期、大摩资源优选。 |

| 来源:国金证券研究所 | |

|

|

|

|