基金整体仓位下降 小型基金公司减仓迅猛

海通证券基金研究中心

基金整体仓位下降。封闭式基金的平均仓位从上季度的74.01%缩减至本季度的73.17%,下降了0.84个百分点。考虑到股票市值下跌会导致基金股票仓位被动降低,我们推算出2季度封闭式基金被动减仓5.44%,而主动增仓幅度大约为4.60%。股票混合型开放式基金,其平均股票仓位由上季度的82.36%大幅缩减至本季度的73.18%,下跌了9.18个百分点,同样可以推算出股票混合型开放式老基金被动减仓4.21%,主动减仓幅度大约为4.97%。QDII基金由于海外市场2季度震荡下跌,股票资产减少了75.33亿,平均股票仓位从75.58%下降至72.61%,仓位缩水2.97%。本期股混开放式新基金平均仓位较低。

股票仓位向中低端偏移 中等仓位基金占比最多。从本季度末公布季报的股票和混合型基金来看,股票仓位主要向中低端偏移。仓位在80%以上的基金数量显著减少,低仓位(仓位小于60%)和中低仓位(仓位在60%~70%)基金占比激增。其中,高仓位(仓位在90%以上)基金占比相对于1季度减少了62.90%,中高仓位(仓位在80%-90%)的基金数量较上期减少了53.24%,幅度较大;中低仓位基金占比增加了96.49个百分点,低仓位基金占比相对于上季度增加了213.64%。可以看出股票混合型基金在2季度受到股票市值下跌以及基金主动减仓的影响,平均仓位有较大幅降低,股票仓位分布向中低端移动,近六成基金仓位维持在60%~80%之间。

八成半左右基金股票仓位下降 六成以上属于主动减仓。从基金股票仓位的真实数据分析,85.19%的基金仓位降低,30.65%的基金仓位变动在正负5%的幅度之内。具体来看,减仓的基金中,二成以上的基金仓位减幅小于5%,半数以上的基金仓位减幅在10%以上。增仓方面,增幅在5%以内的基金数量占增仓基金的68.42%,仅不足一成增仓基金仓位增幅超过20%。从本季度公布季报的老股票与混合型基金来看,根据我们推算,假设基金持股不动,依据沪深300指数涨跌幅推算其被动增减仓,再以此作为标准判断主动增减仓幅度,得出市场上六成以上的股票混合型基金股票仓位主动降低。

股票配置分歧减小 债券配置分歧增大。本季度,股票混合型基金的股票资产配置标准差显著减小,债券资产配置标准差显著增大。从变化比例来看,股票的资产配置标准差相比于1季度显著减少26.88%,债券资产配置标准差增加20.33%,幅度较明显,银行存款标准差增幅为12.33%。

小型基金公司减仓迅猛。从基金管理公司来看,股票仓位(股混型基金,不含指数基金和QDII)最高的前五位基金管理公司分别为新华88.86%、泰信85.58%、东方85.38%、光大保德信85.12%和宝盈83.81%。大型基金管理公司行动一致,均不同程度主动减仓。减仓幅度最大的前三家基金管理公司依次是交银施罗德、嘉实和华安基金管理公司。

1、基金整体仓位下降

本季度沪深股市震荡下跌,上证综指下跌23.80个百分点,沪深300指数下跌23.39%,上证国债指数小幅上涨1.08%,股市下跌带动权益类资产配比较高的股票混合型基金净资产有所减少,股票仓位普遍降低。本期封闭式基金的平均股票仓位为73.17%,基本与股票混合型开放式老基金的73.18%持平,而净资产跌幅相对较大。新基金仓位整体偏低。

为了具有可比性,我们对比10年1季度和本季度都公布季报的封闭式基金的平均仓位,其平均股票仓位从上季度的74.01%缩减至本季度的73.17%,下降了0.84个百分点。考察封基仓位缩水原因,根据10年1季报以及2季度沪深300指数的涨跌幅,如果封闭式基金持股不动,那么在2季度末的股票仓位应该是68.57%,被动减仓5.44%,低于本季度末的实际股票仓位,由此可以推算出封闭式基金主动增仓幅度大约为4.60%。同时我们也可以看到,本季度,封闭式基金债券资产较10年1季度减少了38.18亿元,但投资比例有所上升。从整体上看,封闭式基金存在小幅主动增仓,提高股票债券的资产配置,减少了22.02亿元的银行存款,以期待未来市场筑底反弹带来的收益。

对比本季度和上季度均公布季报的股票混合型开放式基金,其平均股票仓位由上季度的82.36%大幅缩减至本季度的73.18%,下跌了9.18个百分点,仓位缩水的原因来自两方面:一是股票市值降低,二是基金公司主动减仓。根据10年1季报以及2季度沪深300指数的涨跌幅,假设基金持股不动,并且股票混合型开放式基金的净赎回影响较小,可以推算出2季度末股混型开基的股票资产占比应该是78.15%,被动减仓4.21%,高于2季度末的实际平均仓位73.18%,由此可以推算出基金主动减仓幅度大约为4.97%。因此我们认为股票混合型开放式老基金仓位下降也包含了基金的主动减仓。债券市场方面,受房地产新政推出以及主权债务危机升级影响,市场普遍下调经济增速、通胀预期,使得一季度的牛市行情得以深化,股混型开基的债券资产较上期增加了25.49%,债券投资占比更是大幅提高47.05%。2季度,股市震荡下跌,债市稳中有升,股混型开基主动降低股票仓位,提高债券资产配置比例,且季度末存款占比提高至15.10%,较1季度提高了3.85个百分点,提高三成以上。

QDII基金方面,由于主权债务危机升级,海外金融市场遭遇重挫,恒生指数本期下跌5.23%,道琼斯工业指数下跌9.97%,QDII基金的股票资产减少了75.33亿,平均股票仓位从75.58%下降至72.61%,仓位缩水2.97%;同时QDII基金债券资产较上期减少了36.51%,配置比重减少0.23个百分点。同时,QDII基金本期提高了银行存款的配置,资产及占比增幅分别为7.44%和19.84%,一定程度上降低市场下跌带来的风险。但由于QDII整体减持了不少原先持有的海外基金份额,因此其净资产仍有10.38%的缩水。

本期,新基金平均仓位较低。从整体上看,封闭式新基金平均仓位59.39%远低于老基金的73.17%,其中国联中证100A\B指数分级基金,建仓较快,仓位高达93.65%,但兴业和润A\B分级和国泰估值优势分级基金仓位较低,分别为47.69%和66.38%。股混开放式新基金的平均仓位同样低于老基金,为56.52%。其中,半数以上新基金仓位不足60%,信诚中小盘基金股票仓位更只有4.97%。2只QDII新基金国泰纳指100和招商全球资源持有股票资产占比分别仅25.31%和5.01%。

|

表 1 本季度各类股票与混合型基金股票资产及仓位的变化 单位:亿元

|

||||||||

|

类型

|

项目

|

净资产

|

股票

|

占比 (%)

|

债券

|

占比 (%)

|

存款

|

占比 (%)

|

|

封闭式基金

|

上季度

|

1162.36

|

860.27

|

74.01

|

192.64

|

16.57

|

102.26

|

8.8

|

|

本季度

|

911.02

|

666.59

|

73.17

|

154.46

|

16.95

|

80.24

|

8.81

|

|

|

变动值

|

-251.34

|

-193.68

|

-0.84

|

-38.18

|

0.38

|

-22.02

|

0.01

|

|

|

变动比例( % )

|

-21.62

|

-22.51

|

-1.13

|

-19.82

|

2.29

|

-21.53

|

0.11

|

|

|

封闭式基金(新)

|

本季度

|

44.68

|

26.53

|

59.39

|

2.55

|

5.7

|

13.13

|

29.38

|

|

股票混合开放(老)

|

上季度

|

16429.65

|

13530.88

|

82.36

|

1085.48

|

6.61

|

1848.25

|

11.25

|

|

本季度

|

13919.79

|

10186.32

|

73.18

|

1352.41

|

9.72

|

2101.36

|

15.1

|

|

|

变动值

|

-2509.86

|

-3344.56

|

-9.18

|

266.93

|

3.11

|

253.11

|

3.85

|

|

|

变动比例 (%)

|

-15.28

|

-24.72

|

-11.15

|

24.59

|

47.05

|

13.69

|

34.22

|

|

|

股票混合开放(新)

|

本季度

|

309.61

|

175

|

56.52

|

68.95

|

22.27

|

61.45

|

19.85

|

|

QDII 基金(老)

|

上季度

|

716.86

|

541.82

|

75.58

|

5.67

|

0.79

|

61.43

|

8.57

|

|

本季度

|

642.42

|

466.49

|

72.61

|

3.6

|

0.56

|

66

|

10.27

|

|

|

变动值

|

-74.44

|

-75.33

|

-2.97

|

-2.07

|

-0.23

|

4.57

|

1.7

|

|

|

变动比例( % )

|

-10.38

|

-13.9

|

-3.93

|

-36.51

|

-29.11

|

7.44

|

19.84

|

|

|

QDII 基金(新)

|

本季度

|

6.76

|

1.17

|

17.31

|

0

|

0

|

4.15

|

61.47

|

| 资料来源:海通证券研究所基金评价系统( http://fund.htsec.com ) | ||||||||

| 注:封闭式基金为公布了本季度季报和上季度季报的基金,新基金是指首次公布季报的基金。 | ||||||||

| 股混开放型基金中剔除 QDII 基金。 | ||||||||

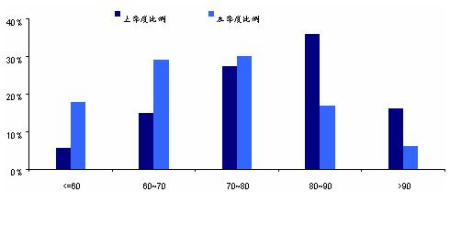

2、股票仓位向中低端偏移 中等仓位基金占比最多

从本季度末公布季报的股票和混合型基金来看,股票仓位主要向中低端偏移,仓位在80%以上的基金数量显著减少,低仓位(仓位小于60%)和中低仓位(仓位在60%~70%)基金占比激增。由于2010年2季度新成立的股混型基金仓位普遍偏低,在一定程度上提高了中低仓位的股混型基金数目。

对比2010年1、2季度均公布仓位数据的基金,可以看到,本期高仓位基金的占比相对于1季度减少了62.90%,中高仓位(仓位在80%-90%)的基金数量较上期减少了53.24%,仅65只。相对于中高仓位基金数量锐减,中低仓位以及低仓位基金数量显著增加。其中,中低仓位基金占比增加了96.49个百分点,低仓位基金占比相对于上季度增加了213.64%。从具体数据来看,本季度股票与混合型基金股票仓位在90%以上的比例为5.97%;股票仓位在80%-90%的基金比例为16.88%;股票仓位在70%-80%的基金比例为30.13%;股票仓位在60%-70%的基金比例为29.09%;股票仓位在60%以下的基金比例为17.92%。可以看出股票混合型基金在2季度受到股票市值下跌以及基金主动减仓的影响,平均仓位有较大幅降低,股票仓位分布向中低端移动,近六成基金仓位维持在60%~80%之间。

图1 本季度与上季度股票仓位分布情况

资料来源:海通证券研究所基金评价系统

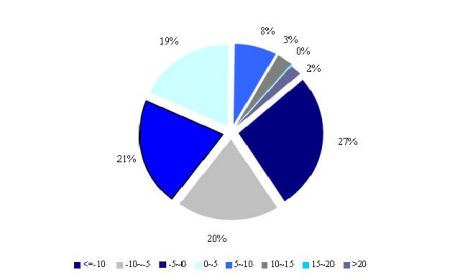

3、八成半左右基金股票仓位下降 六成以上属于主动减仓

从本季度公布季报的股票与混合型老基金来看,根据我们推算,假设基金持股不动,依据沪深300指数涨跌幅推算其被动增减仓,再以此作为标准判断主动增减仓幅度,得出市场上六成以上的股票混合型基金股票仓位发生主动减仓。推算出的主动增减仓幅度分布情况见下图:

图2 本季度主动增仓幅度的推算分布情况

资料来源:海通证券研究所基金评价系统

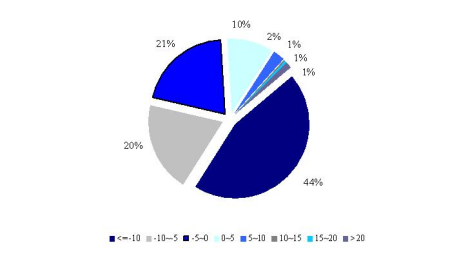

从基金股票仓位的真实数据分析,85.19%的基金仓位降低,30.65%的基金仓位变动在正负5%的幅度之内。具体来看,减仓的基金中,二成以上的基金仓位减幅小于5%,半数以上的基金仓位减幅在10%以上。增仓方面,增幅在5%以内的基金数量占增仓基金的68.42%,仅不足一成增仓基金仓位增幅超过20%。本期,共有15只基金是上季度首次公布季报的,而这些基金在本季度末的平均仓位为68.36%,较上季度下降了1.85个百分点。

图3 本季度与上季度股票仓位变化分布情况

资料来源:海通证券研究所基金评价系统

注:季度末的股票仓位以本季度公布报告的基金为统计对象,股票仓位的变化以上季度公布报告的基金为统计对象。仓位变化=本季度股票仓位-上季度股票仓位

从各个基金的具体变化看,基金裕阳、上投行业轮动、南方隆元产业、基金开元和易基亚洲精选分别以30.72%、27.93%、27.23%、22.28%和20.98%的增仓幅度位居增仓基金前列。减仓方面,金鹰红利价值(-44.97%)、泰达风险预算(-42.89%)、大摩资源优选(-33.72%)、申巴盛利配置(-32.12%)和嘉实主题精选(-30.87%)减仓幅度较大,均超过30%。在10年1季度末仓位水平维持在80%以上的基金九成以上本期都进行了调整,仓位有所减小,其中华富竞争力优选(-29.53%)、华安中小盘成长(-28.04%)、华泰价值增长(-27.97%)、鹏华中国50(-26.27%)和景顺公司治理(-25.09%)减幅较大,均超过25%。

4、股票配置分歧减小 债券配置分歧增大

本季度,股票混合型基金的股票资产配置标准差显著减小,债券资产配置标准差显著增大。从变化比例来看,股票的资产配置标准差相比于1季度显著减少26.88%,债券资产配置标准差增加20.33%,幅度较明显,银行存款标准差增幅为12.33%。

| 表 2 本季度各类股票与混合型基金持仓分歧 | ||||

| 名称 | 标准差 | |||

| 本季度 | 上季度 | 变动 | 变比 (%) | |

| 股票 | 32.18 | 44.01 | -11.83 | -26.88 |

| 债券 | 7.25 | 6.02 | 1.22 | 20.33 |

| 银行存款 | 7.33 | 6.53 | 0.81 | 12.33 |

| 资料来源:海通证券研究所基金评价系统 (http://fund.htsec.com) | ||||

5、小型基金公司减仓迅猛

从基金管理公司来看,股票仓位(股混型基金,不含指数基金和QDII)最高的前五位基金管理公司分别为新华88.86%、泰信85.58%、东方85.38%、光大保德信85.12%和宝盈83.81%,与10年1季度相比,新华、东方和光大保德信三家基金管理公司两个季度均位于股票仓位排名前五位。股票仓位最低的前五位基金管理公司分别为摩根士丹利华鑫54.12%、金元比联54.81%、万家56.67%、中银58.39%和嘉实58.96%,五家基金管理公司都是新进入轻仓前五位的。

本期除汇丰晋信基金公司小幅增仓0.21%外,其余基金公司股票仓位均不同程度缩水。增仓前五位基金管理公司分别是汇丰晋信0.21%、新华-1.37%、国泰-1.39%、长信-1.41%和上投摩根-1.76%;减仓前五位的基金公司依次是民生加银-25.46%、金元比联-24.7%、摩根士丹利华鑫-23.35%、华富-21.66%和信诚-17.22%。

| 表 3 本季度各基金管理公司股票仓位的变化 | |||||||

| 股票仓位绝对水平 | 股票仓位变动水平 | ||||||

| 重仓前五位 | 轻仓前五位 | 增仓前五位 | 减仓前五位 | ||||

| 公司名称 | 仓位 | 公司名称 | 仓位 | 公司名称 | 仓位变化 | 公司名称 | 仓位变化 |

| 新华 | 88.86 | 摩根士丹利华鑫 | 54.12 | 汇丰晋信 | 0.21 | 民生加银 | -25.46 |

| 泰信 | 85.58 | 金元比联 | 54.81 | 新华 | -1.37 | 金元比联 | -24.7 |

| 东方 | 85.38 | 万家 | 56.67 | 国泰 | -1.39 | 摩根士丹利华鑫 | -23.35 |

| 光大保德信 | 85.12 | 中银 | 58.39 | 长信 | -1.41 | 华富 | -21.66 |

| 宝盈 | 83.81 | 嘉实 | 58.96 | 上投摩根 | -1.76 | 信诚 | -17.22 |

| 资料来源:海通证券研究所基金评价系统 (http://fund.htsec.com) | |||||||

| 注:仓位变化 = 本季度末仓位 - 上季度末仓位 | |||||||

| 股票仓位绝对水平以本季度公布报告的基金为统计对象,股票仓位的变化以本季度和上季度均公布报告的基金为统计对象 | |||||||

| 统计样本为股票和混合型基金(剔除指数基金和 QDII 基金) | |||||||

大型基金管理公司行动一致,均不同程度主动减仓。从规模排名前十大的基金公司看(表4),本季度交银施罗德、嘉实和华安基金管理公司的仓位缩水严重,仓位降幅分别为-19.83%、-16.71%和-16.24%,且主动减仓幅度也位列大型基金公司前列,依次是-17.62%、-11.11%和-11.51%。

| 表 4 规模前十大基金公司季度仓位变化情况 | |||||

| 名称 | 排名 | 上期仓位 (%) | 本期仓位 (%) | 仓位增减 (%) | 主动增减仓 (%) |

| 华夏 | 1 | 79.49 | 71.77 | -7.72 | -3.04 |

| 易方达 | 2 | 86.72 | 78.16 | -8.56 | -5.18 |

| 嘉实 | 3 | 72.65 | 55.94 | -16.71 | -11.11 |

| 博时 | 4 | 76.7 | 70.44 | -6.26 | -1.17 |

| 广发 | 5 | 84.28 | 78.04 | -6.24 | -2.38 |

| 南方 | 6 | 78.53 | 73.33 | -5.2 | -0.37 |

| 大成 | 7 | 85.34 | 79.13 | -6.21 | -2.55 |

| 华安 | 8 | 79.2 | 62.96 | -16.24 | -11.51 |

| 银华 | 9 | 86.04 | 81.84 | -4.2 | -0.68 |

| 交银施罗德 | 10 | 91.93 | 72.1 | -19.83 | -17.62 |

| 资料来源:海通证券研究所基金评价系统 (http://fund.htsec.com) | |||||

| 注:统计样本为股票和混合型基金(剔除指数基金和QDII基金) | |||||

|

|

|

|