���˲ƾ� > ���� > ����ר�ҽ�����ר�� > ����

����Ϊ���������� ����Ͳ����غ�δ��ҵ��

������ʥ�����о�����

���������Ȼ����г��ԡ�416��������������Ϊ��������ϵͳ���ռ����ͷţ��ڼ����22%����Ϊ����Ͷ���ߵ��������������ڱ����µ��г���չ�ֳ���������Ϊ���е��г���Ӧ�����������ڴ����ʲ������ϣ��ڶ�ʱ���ڿ��١�������֣��������ֵ�ķ���ս�����ּ������ٶȿ����Ⱥ�����˻�������ȵķ������������ڻ���ƽ����λ�ѽ����͵�����δ�����ܷ������г�ת�䣬�ܷ�����Ӧ���г����ת�����ǹؼ���

���������Լ���Ϊ�� ����������������

������08���ϰ����µ��л����ж��ٻ������ظ߲�λ������ȣ�2010������ȵ����»���Է��յľ����Ժ������Դ����ߣ�������ִ����Ҳ���и��ƣ����ֳ�Ϊ�����������Ȳ��ԣ����ֳ��Է��յĻ������ơ�����ƫ�������Ի��Ȳ�λƽ���µ�����10%����(���1)�������֡��������Ļ�����ǽ���λ������30-40%����Լ���ˮƽ(��2)��ƫ�ɻ��������Ի���ͻ��������Ϊ�����������ͻ���ﵽ60%�����в�λ��������������ѵļ�ʵ���⣬��λ����30%�����ͷ��յ�ծȯ����������Ҳ��ͬ�̶ȵ��µ���λ3.8%��7.5%��

������ʵ��Ͷ��Ч�����������ֳ�Ϊ�����Ȼ���ҵ���Ĺؼ����أ����ּ�ʱ�Ļ���ҵ�����ȣ������ز�λ�Ļ�����������ǰ����������������Ԫ������Ħ����ŵ�µȻ���˾(��3)����������2���ȶ�ʵ���˴�����֣���ҵ�����е��粩ʱ���»������Ȼ���ϵ��������ҵ���Ĵ���»����г��ٶ�ӡ֤�ˣ�ϵͳ������ǰ����Ϊ������ȷ�ԣ��ɴ˿ɼ���������г������Ժ���Ӧ������ǿ���Ѿ���Ϊ����һ����Ҫ�ľ�������

������1.�����ȸ����ͻ����λ�仯

|

��������

|

��Ʊ��λ

|

�����

|

ծȯ��λ

|

���ϼ��ȱ仯

|

��������

|

|

ָ������

|

82.76%

|

-4.42%

|

1.37%

|

0.47%

|

47

|

|

��Ʊ��

|

75.47%

|

-9.07%

|

3.84%

|

1.43%

|

184

|

|

ƫ�ɻ��

|

69.73%

|

-10.52%

|

13.96%

|

4.74%

|

69

|

|

���û��

|

60.71%

|

-10.13%

|

18.92%

|

4.83%

|

63

|

|

�ּ��ṹ������

|

79.65%

|

-11.38%

|

0.73%

|

0.72%

|

5

|

|

���ʽ��Ʊ��

|

79.59%

|

-3.38%

|

0.61%

|

0.61%

|

3

|

|

������Ի���

|

61.60%

|

-10.06%

|

16.77%

|

3.66%

|

7

|

|

ƫծ���

|

17.00%

|

-11.84%

|

66.12%

|

3.93%

|

4

|

|

������

|

18.08%

|

-7.50%

|

46.71%

|

-11.25%

|

6

|

|

ծȯ��

|

6.92%

|

-3.48%

|

91.58%

|

5.22%

|

75

|

|

��ծȯ����

|

��

|

��

|

97.46%

|

7.41%

|

4

|

|

������

|

��

|

��

|

68.89%

|

4.92%

|

43

|

����������Դ����ʥ�����о�����

����˵����������QDII���𡢰������ʽ���ּ���ծȯ��ƫ�ɸ����ͻ���IJ�λͳ�ơ�

������2.���ȼ��ַ�������ʮֻ����

|

��������

|

2 ���Ȳ�λ

|

�����

|

ծȯ��λ

|

����

|

|

��ӥ����

|

34.41%

|

-44.97%

|

��

|

��

|

|

̩��Ԥ��

|

4.30%

|

-42.89%

|

34.88%

|

13.18%

|

|

��Ħ��Դ

|

42.42%

|

-33.72%

|

33.25%

|

33.25%

|

|

ʢ������

|

0.17%

|

-32.12%

|

67.15%

|

5.32%

|

|

��ʵ���⾫ѡ

|

30.55%

|

-30.87%

|

42.18%

|

25.43%

|

|

������ѡ

|

60.32%

|

-29.53%

|

5.31%

|

0.18%

|

|

��ʢ�Ƚ�

|

38.77%

|

-29.16%

|

51.49%

|

25.50%

|

|

�������Ծ�ѡ

|

50.07%

|

-29.15%

|

4.45%

|

4.45%

|

|

̩��ɳ�

|

48.36%

|

-28.07%

|

32.44%

|

12.09%

|

|

�����ɳ�

|

61.34%

|

-28.04%

|

3.53%

|

0.65%

|

����������Դ����ʥ�����о�����

����˵��������ͳ�������͵�ƫ�ɡ���Ʊ�����û�ϻ���

������3.������������ʮֻ����

|

��������

|

2���Ȳ�λ

|

�����

|

ծȯ��λ

|

����

|

|

�Ϸ�¡Ԫ

|

92.17%

|

27.23%

|

1.80%

|

-8.89%

|

|

��������

|

92.88%

|

15.31%

|

5.79%

|

0.80%

|

|

��Ͷ����

|

73.20%

|

14.86%

|

12.60%

|

3.54%

|

|

��������

|

88.18%

|

7.75%

|

5.27%

|

1.27%

|

|

��ʢ����

|

46.95%

|

6.99%

|

26.91%

|

-10.00%

|

|

��˳��Դ

|

87.65%

|

6.69%

|

��

|

��

|

|

����Ʒ��

|

88.37%

|

6.10%

|

2.10%

|

2.10%

|

|

��������

|

62.87%

|

5.41%

|

4.91%

|

4.91%

|

|

��Ԫ��������

|

10.80%

|

5.16%

|

81.88%

|

9.78%

|

|

��ᶯ̬

|

79.24%

|

5.06%

|

0.44%

|

-0.01%

|

����������Դ����ʥ�����о�����

����˵��������ͳ�������͵�ƫ�ɡ���Ʊ�����û�ϻ���

������4.����˾����ƽ�����ַ�����С��ʮ�ҹ�˾

| ����˾ | 2 ����ƽ����λ | ��λ���� | �������� |

| �����Ż��� | 83.34% | 1.57% | 4 |

| ��ʱ���� | 70.97% | 0.01% | 15 |

| �������Ż��� | 83.36% | -0.83% | 7 |

| �»����� | 86.33% | -1.38% | 3 |

| ��̩���� | 80.50% | -1.96% | 11 |

| �������� | 80.85% | -2.92% | 11 |

| ��ɻ��� | 80.56% | -3.42% | 12 |

| ���Ļ��� | 78.40% | -3.55% | 17 |

| �Ϸ����� | 69.34% | -3.61% | 16 |

| ���̻��� | 60.99% | -3.64% | 9 |

����������Դ����ʥ�����о�����

����˵��������ͳ�������͵�ƫ�ɡ���Ʊ�����û�ϻ��𣬲���������ծȯ��ָ���Ȼ���

������5.����˾����ƽ�����ַ�������ʮ�ҹ�˾

|

����˾

|

2 ����ƽ����λ

|

�����

|

��������

|

|

������������

|

53.07%

|

-25.46%

|

1

|

|

Ħ�����λ���

|

52.16%

|

-23.97%

|

3

|

|

����ʩ�»���

|

71.61%

|

-22.59%

|

7

|

|

��ӥ����

|

59.21%

|

-21.65%

|

4

|

|

̩���������

|

56.55%

|

-18.61%

|

10

|

|

�����

|

68.47%

|

-18.55%

|

4

|

|

�ųϻ���

|

66.78%

|

-18.15%

|

4

|

|

��Ԫ��������

|

63.43%

|

-18.07%

|

2

|

|

��Ͷ��������

|

62.47%

|

-16.79%

|

10

|

|

ŵ�»���

|

67.15%

|

-15.72%

|

3

|

����������Դ����ʥ�����о�����

����˵��������ͳ�������͵�ƫ�ɡ���Ʊ�����û�ϻ��𣬲���������ծȯ��ָ���Ȼ���

������ʤ���� ��������Ͷ�������

�������˵������2���Ȼ���ҵ��ȡʤ�ķ�������ô������Կ������½λ��������������Ƶĸ������������г���Ҫ�ܵ���Χծ��Σ�������ڽṹ�Ե���˫��ѹ��Ӱ�죬�Ծ������ƵIJ�ȷ�����Ƕ������г�һ·�ߵͣ����������õ�һ�������֡���Ȼ3������Щ��ȷ�����ز�δ���������������Բ��ų������г�������������Ľṹ�Ի���Ϳ��ܵ��г����ר���Ԥ�ڡ���7�������г������������Ѿ����ֳ���Щ�ص㣬��ˣ����ں����г�ת�۵İ��ճ�Ϊ�ؼ��Ե����ء�

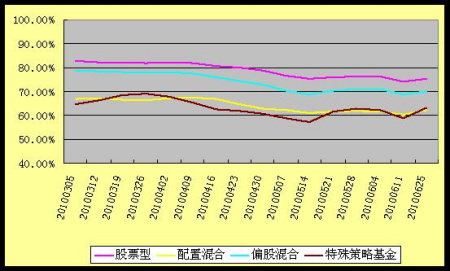

�����ӻ���2���ȵIJ�λ�������������Կ����������Ѿ������г���������λ�������ӏ�ʥ�����λ�������ݿ��Կ�����������2���������IJ�λ�仯���ƣ��������Եļ�����������4����Ѯ��ʼ�ģ���5�µ�����Ѯ�ﵽ�ߵ㣬���ڼ���ĩ�ڣ�Ҳ�����г����ڱ��ε����͵�ʱ�������ͻ����Ѿ��������ԵļӲֶ���(ͼ1)������7�������г�����������ķ����Ѿ�������زֻ����������Ӱ�죬����ʱ���Ͳ�λ���ܻ�Ӱ�쵽���Է������档

�����ӻ�����ʷ����˼·�������ܹ���ְ����г�ת���Ȼ��Ժ��ڻ������������Ҫ��������ԵĻ�����������������г�ת�۽κ��г����ļ��ұ仯�У�������������������Ӷ���ȡ�������档09���г��ͳ�ֵķ�Ӧ����һ�ص㣬��09����ֽϺõĻ����»������̵ȡ�

������ˣ��½�Ŀǰ�Ͳ�λ����ѡ���ں�ʱ�Ӳ��ٴ������г����䲻�ò�˵��һ����ս�������ڲ�λ�ϸߵĻ�����ΰ��սṹ�Ի�������ֲֽṹ�������Ͷ�ʽ�ʮ�ֹؼ�����Щת����ڻ��������Զ�����ϸߵ�Ҫ��

����ͼ1.��������ƫ�ɷ���������ƽ����λ�仯����

����������Դ����ʥ�����о�����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|

- ����־�� Ů������˽����

- ���ݻ������ֲ���������

- �������� ���һ������

- Ϊ��ͣ�� һ���� ĸ��

- ���ֻ��� �������������

- �����ֻ�Ц�� ����ؿ�

- ���ؿ��� �����ҵ�Ψһ

- ��Դ���� ���ٻ�����

- ��ͼƬ�� ˦�ϰ���һ����

- �ɰ����� ��ޱ ��������

- �����⡿ ��������Сè��

- �ڴ����� ���� �����껪

- ��ר�⡿ ��Ƭ�ᶯ������

- ������Ѷ�Ϳ��ֻ���־

- ����Ը�� ��Ըǽ�װ���

- ǩ�����ҷ�� ��ϲ����