���˲ƾ� > ���� > ˽ļ����2009 > ����

˽ļս������ô�ͬС�� Ӯ�ø��в�ͬ

����������������

��������2010���������й�A���г�����µ�����֤��ָ�����ڴ�3277�����2398�㣬�����ߴ�26.8%�����������������кͼ������е��г��У���˽ļҵ���ֻ��̶Ƚ�һ���Ӵ�����ֳ�ɫ��˽ļ���ϰ����ȡ�˰ٷ�֮ʮ���������棬������Ƿ�ѵ�˽ļ����������ָ����ƽ�����һ���Ĺ���һ�ھ�ֵ����ߴ�32%���ڶ̶������¼䣬˽ļ����û�֮��ߴ�50%���ɴ˿ɼ�˽ļ��Ͷ�ʷ�������ɫ��������ˮƽ�β�롣

��������˶��ӵ��г�����֮�У���ͳ�ļ�ֵͶ�����ձ����˽��أ������������˽ļ�����ֲ��ס���ҵ����ʿ�ƣ������������г�����������˽ļ�������ɿ�������Ϊֻ�и�������ڵ��µ��г�����������ýϺõ�ҵ������������Ϊ������Ȼ�����ݺ�������о����ĵ�ʵ���߷����������������ҵ�����ѵ�˽ļ���Դ�ͬС�죬��ҵ��ͻ����˽ļȴ���в�ͬ�����ֳ��ٻ���ŵ�̬�ơ��Խ���һ���ȵĹھ������;�Ͷ��Ϊ��������������յ�Ͷ��ǿ����ѡ���ɣ��侻ֵ��������ͼ��ʾ��

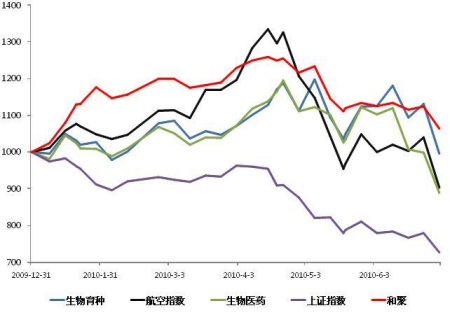

�����;�1����ʷҵ���Ա�ͼ(2010��1��1��- 2010��6��30��)

����������Դ����������о����ġ�Wind���ݡ����к���ָ��Ϊ6�Һ��չ�˾ҵ��������ƽ����

�����;۽���������ѡ��˼·��Ҫ�����������֣������Լ�����ҽҩ������顣����ҵ��ѡ���������;������dzɹ��ģ���������زֵ�������鲻����������ԶԶ������ָ֤�����Ҽ������н��Եı������顣��ͼ�����ǿ��Կ�����1�¶������������Ʊ�IJ��ֶԺ;���������ȡ�����ر����˼�Ϊ�ؼ������ã�17%����������Ϊ�;���˽ļ�����λ���л�ȡ���൱�����ij��롣���;��ڶ����ȵ�ʧ����Ҫ�����ڶԷ��ز����ص������㡢��λ���Ʋ���ʱ�ϡ���4��5�µ���һ���µ��У���ȥǰ�ڴ��̹ɵļ����⣬������С�̵IJ����Ǻ;۾�ֵ���²����Ĺؼ�������յ�ʱϣ��ͨ������Ͻṹ�ĵ��������ƾ�ֵ������û����Ԥ�ڵ�Ч�����ɾ�ֵ����ͼ���ǻ��ܿ������;�����ʱ������������ͻ����4�µס�6�µļӲ��Լ�5����Ѯ�ļ�����Ȼ������ֵ�����˽ϴ�ĸ���Ӱ�졣

���������������Ժ�����ư��ս��Ļ���Ҳ���кܴ�����ƣ��籱����Ӯ����Ͷ�����µIJ�Ʒ����2�ڣ���ֵ�������£�

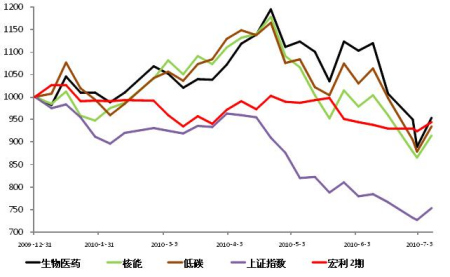

��������2�ڨC��Ӯ��ʷҵ���Ա�ͼ(2010��1��1��- 2010��7��9��)

����������Դ����������о����ġ�Wind���ݡ�

������Ӯ������ȥ�����ʱ����жϽ�����ܻ��Ǹ�ǰ�ͺ�ߵľ��棬��������ϰ����Ͷ�ʲ��Զ�ƫ���أ���λһֱ�ŵıȽ��ᣬ��˾�ֵ�IJ�����ҪԶԶС�ڴ��̣������ϰ�������һ���������г����������DZȽ����ص�ġ�������ҵѡ���棬��Ӯ�������ص��ע������ҽҩ�������Լ���̼�Ȱ�����ҪԶԶǿ�ڴ��̣���Ϊ�������ϰ���ķ��ش����˻�����ͬʱ��Ϊһֻ��λ������ǿ������˽ļ���𣬻�����ͯ����ͨ�����ϵ�ץ�����Լ�����ʱ�ϸ���Ʋ�λ����4������5���е���һ���г�����б���ͻ�����ֿ�ס��ϵͳ�Է��յļ����ͷš���һ��������Ҳ��Ҫ���⣬����ע�ط��صı���������ζ�Ž����IJ��㡣��Ӯ�����ϰ���Ӻ�۽Ƕȶ��г��Ŀ����Լ��������Ľ��ײ��Խ�����������ϵķ��գ����ڴ�ͬʱҲ��ʧ��һ�����г����������ܴ��������档

��������Դ����Ͷ�ʽ����������������Լ���ҵ�����Ȱ��յĽϺã�ͬʱ��λ�������Դ��ϵͳ�Է��չ�ܵıȽϼ�ʱ���侻ֵ����ͼ���£�

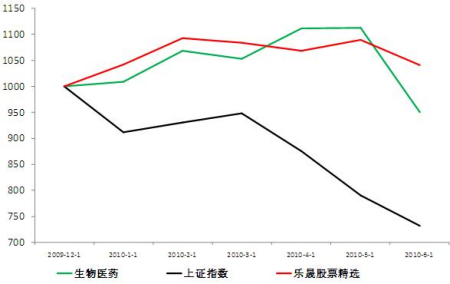

�������ɹ�Ʊ��ѡ��ʷҵ���Ա�ͼ(2010��1��1��- 2010��6��31��)

����������Դ����������о����ġ�Wind���ݡ�

����Դ����Ͷ�ʽ���Ĺ�ע�㼯����ҽҩ�����������ϡ��ڶ���ҵ�����ȵİ����ϣ�Դ���ɵ��ز�ҽҩ���Ʊ������ֽϺã���ΪԴ�����ϰ�������������������õĻ������Ӿ�ֵ����ͼ���ǿ��Կ������������������ڲ�λ�����Ͼ������Ե����ƣ���ʹ��Դ�����ڼ��δ���й���˴ַ��գ����������˾�ֵ������ͬʱ�������ѡ��Ҳ��5�������������ס����ݺ�������о����ĵ�ʵ�ص�����ʾ���ڽ���������Դ���ɵ��ʲ�������ģ���˽ϴ�����ţ���Ѹ�����͵��ʲ��Ƿ��Ըû����Ͷ�ʲ��Լ������ַ�����Ӱ�죬Ŀǰ��δ��֪����������Σ�Դ�����ϰ���ı����Ѿ��㹻���伷��Ŀǰ˽ļҵ����λ����ǰ����֮һ��

�������ȼ�ֻ��������ݻ���˵���˲�̫������⣬���ܵ���˵��������Ϊ�ڽ����ϰ�����г��У�����ͻ���Ļ���û����ʾ�����������ɵ����ԣ���������Ҫ�ص��ע�ģ���˽ļ�����ߵ���֪�̶��Լ��ڲ��������ж�ֹ����Ҫ�Ե����⡣���۽��������δ�ĵ�����������4����5�µĴ������6�´��̵ĵ������������ܹ۲쵽��������һ�����ζ����������У��������ҶԷ��ز���ҵ�Ĵ�ѹ�Լ���ҽҩ�۸�Ŀ��ƣ��������ε��µ����������൱����һ��ʱ�䣬���仰��˵���������㹻��ʱ��������Ӧ�������ֻ�ֹ����˴�������˵��������ͨ�������ߵ��������������Ʋ�λ���������µ�������Ϊ������ֵ������ֹ�����ϰ�������һ��������˽ļ��Ӧ����ʧ���ޣ�����ʵ�����Ȼ��������ˣ������е�����ԭ��������ֵ������ȥ˼���ġ�

|

|

|

|