银行股遭受大量减持 防御性行业加仓明显

海通证券基金研究中心

银行股遭遇大量减持 防御性行业备受青睐。本季度,主动型股票型与混合型基金数据显示,在紧缩政策依旧的环境下,基金继续大幅减持近期难有系统性机会的银行股,同时市场的持续疲软也使得出尽利好的券商股受到大幅减持。二季度,基金大幅增持了东阿阿胶、云南白药、上海医药、哈药股份等医药以及伊利股份、燕京啤酒、洋河股份等食品饮料股,防御性行业成为基金二季度增仓的共同选择。

减持力度加大 个股分歧维持高位。本季度总交易股数相比上一季度大幅增加,由于二季度基金减持大量银行股,同时将投资重心转向防御性行业,因而本季度基金操作频率有所提高。其中基金增减股数为253.37亿股,占总交易的63.55%。绝对值和占比均显著高于上季度水平,这说明对同一股票的分歧程度仍较高,六成的交易发生在基金之间的相互买卖。净增持股数为74.70亿股,占比为18.73%,绝对数值高于上季度水平,但占比低于上季度的水平。净减持股数为70.65亿股,占比为17.72%,占比也较上季度的23.48%有明显下降。虽然净增持和净减持比例较上季度均出现了比例的下降,但净减持的减少比例高于净增持的比例,这说明基金对于市场整体仍维持谨慎,同时这也从侧面也反映了市场二季度下跌的原因之一。

交叉持股现象有所减弱。基金核心股票的扎堆现象有所减弱,前40只核心股持有市值占重仓股总市值的比例为57.40%,与上季度63.67%的水平相比有较大程度的下降。此外,重仓股只数从上季度的518只上升至本季度的570只,表明基金的投资范围有所扩大。每只股票平均由6.65只基金持有,低于上季度的7.08,这说明随着基金数量的增大以及新股的加速上市,市场不断扩容的同时,基金也逐步增加投资范围,寻找更多的投资对象,虽然目前基金交叉持股仍然比较严重,但是已经有所减弱。

前十重仓股集中度略降。股票型和混合型基金的前十重仓股集中度略有上升,平均值从上季度末的46.14%提高到本季度的48.81%,标准差也从上季度的12.58%增长至本季度的14.10%,说明基金前十重仓股集中度有所集中,同时集中度分化有所放大。

1 银行股遭遇大量减持 防御性行业备受青睐

2010年的二季度,扣除指数型基金外的所有主动型股票型与混合型基金(下同)中,基金持股市值前20名的重仓股中有15只与上季度末相同。其中东阿阿胶、华兰生物、恒瑞医药、泸州老窖和华夏银行由于基金的增持而跻身基金重仓股前20名,而格力电器、北京银行、交通银行、建设银行、五粮液和烟台万华退出了前20名。

在4月中旬至6月间,政府对房地产市场采取的是持续严管态度,舆论上的种种严控压力也始终悬挂在上,没有丝毫的放松,因而,二季度的A股市场始终在低位盘整,市场要趋势性的改变方向必须依赖于当前紧缩政策的放松或再微调,在此之前,以金融地产为代表的大盘蓝筹股以及其他周期类板块难有系统性的显著机会。因而虽然大盘蓝筹估值已颇具吸引力,但二季度银行行业仍继续遭到基金的大幅减持,从基金前20大重仓股来看,作为第一大重仓股的招商银行本季度减持市值178.89亿元,减持比例高达44.32%,此外,除去受益于德意志银行战略合作的华夏银行免遭减持外,兴业银行、民生银行、深发展A等一干银行纷纷遭到基金大幅减持,位列减仓股票前20位。而市场的持续萎靡也使得券商股今年业绩堪忧,因而二季度券商股也大幅遭到减持。

从基金增持股票来看,防御性的股票是二季度基金增仓的主要选择,纵观二季度基金增仓的前二十位,医药、食品饮料等防御性行业成为基金增持的首选。尽管政府对药品的管理有所加强,但在市场仍未明确底部之前,作为防御行业的医药股仍延续着上季度的增仓势头,本季度仍是基金最为青睐的行业之一,东阿阿胶、云南白药、上海医药、哈药股份、华润三九和康美药业均得到基金大比例增持。食品饮料行业同样是二季度基金增仓最明显的行业,伊利股份、燕京啤酒、洋河股份纷纷跻身增仓股票前二十位。由于担心通货膨胀的到来,作为抵御通胀利器的黄金同样受到基金追捧,中金黄金二季度增仓比例高达259.73%,位于增仓股票第二位。

需要明确的是基金的增持股票行为存在两种可能,一种是主动增持,另外一种是由于市值大幅增加产生的被动增持。当增仓比例超过该股票的区间涨幅时,可以认为是主动增仓,而当增仓比例小于该股票的区间涨幅时,则可认为是被动增仓。二季度市场整体维持一个震荡下行的趋势,在本季度前20只增持的股票中,绝大多数股票的增仓比例均高于其二季度的市价涨幅,可以认为是主动增仓,中国平安虽然增仓市值较大,但增持比例较小,主动增持不明显。在减仓股票中,减持比例普遍低于相关股票市价跌幅,因此减持的股票也基本可以认为是主动减持。

表1 本季度基金前20只重仓股动向 单位:亿元

| 重仓股票 | 持有市值 | 持有比例 | 增仓股票 | 增仓市值 | 增仓比例 (%) | 减仓股票 | 减仓市值 | 减仓比例 (%) |

| 招商银行 | 228.48 | 1.54 | 东阿阿胶 | 38.93 | 117.6 | 招商银行 | -178.89 | -44.32 |

| 中国平安 | 217.15 | 1.46 | 中金黄金 | 25.6 | 259.73 | 兴业银行 | -155.8 | -51.1 |

| 苏宁电器 | 172.82 | 1.16 | 铁龙物流 | 23.87 | 2016 | 格力电器 | -94.59 | -78.62 |

| 兴业银行 | 151.36 | 1.02 | 云南白药 | 19.09 | 63.95 | 民生银行 | -73.24 | -38.11 |

| 贵州茅台 | 148.03 | 1 | 长江电力 | 18.92 | 260.61 | 浦发银行 | -63.74 | -31.41 |

| 浦发银行 | 140.27 | 0.94 | 上海医药 | 18.4 | 150.89 | 贵州茅台 | -57.82 | -28.84 |

| 民生银行 | 119.88 | 0.81 | 大商股份 | 18.35 | 205.39 | 中兴通讯 | -56.52 | -46.9 |

| 伊利股份 | 89.06 | 0.6 | 安琪酵母 | 15.17 | 4212 | 深发展 A | -55.46 | -50.05 |

| 中国太保 | 78.47 | 0.53 | 软控股份 | 14.71 | 195.54 | 中信证券 | -48.39 | -86.29 |

| 东阿阿胶 | 72.46 | 0.49 | 华夏银行 | 14.55 | 37.61 | 北京银行 | -37.43 | -53.12 |

| 五粮液 | 67.72 | 0.46 | 伊利股份 | 14.39 | 19.28 | 烟台万华 | -37.15 | -61.9 |

| 工商银行 | 67.21 | 0.45 | 燕京啤酒 | 13.44 | 65.6 | 工商银行 | -34.37 | -33.83 |

| 中国联通 | 65.63 | 0.44 | 包钢稀土 | 12.76 | 243.63 | 交通银行 | -33.67 | -49.02 |

| 中兴通讯 | 65.21 | 0.44 | 哈药股份 | 12.44 | 54.44 | 中国太保 | -32.99 | -29.72 |

| 深发展 A | 57.65 | 0.39 | 中国平安 | 11.53 | 5.71 | 建设银行 | -29.27 | -46.19 |

| 美的电器 | 56.45 | 0.38 | 华润三九 | 10.63 | 153.06 | 西山煤电 | -29.22 | -54.33 |

| 华兰生物 | 55.16 | 0.37 | 洋河股份 | 10.47 | 223.05 | 美的电器 | -26.91 | -32.28 |

| 恒瑞医药 | 54.77 | 0.37 | 康美药业 | 10.46 | 26.41 | 万科 A | -25.02 | -82.62 |

| 泸州老窖 | 54.69 | 0.37 | 东方电气 | 10.27 | 61.35 | 上海机场 | -24.52 | -82.85 |

| 华夏银行 | 53.37 | 0.36 | 中国一重 | 10.2 | 2416 | 海通证券 | -22.72 | - ∞ |

资料来源:海通证券研究所基金评价系统,注:持有股数增加统计为增仓,反之为减仓

2 净减持力度加大 个股分歧较高

上面我们分析了基金持股的总体动向,实际上对任意一只股票,即使整体表现出来是增持,也有不少基金对其进行了减持。同样,有些股票表现出来基金在减持,但也有不少基金在对其进行增持。

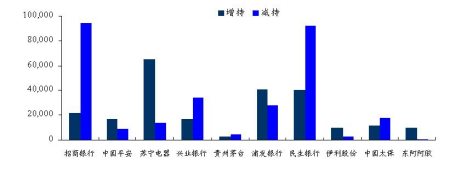

图1显示了基金本季度对十大重仓股的增减情况,净增持以及净减持股票各占一半。减持股中招商银行、兴业银行以及民生银行3只银行股减持股数均显著高于增持股数,表明基金对这几只银行股大幅减持的决定较为一致。增持股中苏宁电器、伊利股份以及东阿阿胶均受到了基金的大幅青睐,其中东阿阿胶几乎没有基金选择减持,表明基金对于这几只防御性股票也形成了一致意见。相比之下,贵州茅台是分歧最高的个股,二季度基金对该股票的增持股数为3348万股,减持股数为4351万股,增减持量基本相当,表明基金对于贵州茅台在当前价位上的分歧相对较高。

图1 前十重仓股增持减持股数

资料来源:海通证券研究所基金评价系统

为了反映基金在个股增减中的整体分歧,我们统计了基金对所有重仓股的净增持股数、净减持股数、增减股数以及各自的比例。净增持股数是指基金对该股票增持股数与减持股数之差,净减持股数是指基金对该股票减持股数与增持股数之差。增减股数是指基金对该股票既有增持又有减持的股数。增减股数越大,增减比例越大,说明基金在股票投资上的分歧越大。

从下表可以看出,本季度总交易股数大幅增加,由于二季度基金减持了大量银行股,同时将投资重心转向防御性行业,因而本季度基金操作频率有所提高。其中基金增减股数为253.37亿股,占总交易的63.55%。绝对值和占比均显著高于上季度水平,这说明对同一股票的分歧程度仍较高,六成的交易发生在基金之间的相互买卖。净增持股数为74.70亿股,占比为18.73%,绝对数值高于上季度水平,但占比低于上季度的水平。净减持股数为70.65亿股,占比为17.72%,占比也较上季度的23.48%有明显下降。虽然净增持和净减持比例较上季度均出现了比例的下降,但净减持的减少比例高于净增持的比例,这说明基金对于市场整体仍维持谨慎,同时这也从侧面也反映了市场二季度下跌的原因之一。

表2 基金重仓股的增减情况 单位:万股

|

时间

|

净增持股数

|

净减持股数

|

增减股数

|

总交易股数

|

净增持比例

|

净减持比例

|

增减比例

|

|

10Q2

|

746980

|

706517

|

2533732

|

3987229

|

18.73%

|

17.72%

|

63.55%

|

|

10Q1

|

602735

|

653822

|

1527525

|

2784082

|

21.65%

|

23.48%

|

54.87%

|

资料来源:海通证券研究所基金评价系统

3 交叉持股现象减弱

本季度,基金核心股票的扎堆现象有所减弱,前40只核心股持有市值占重仓股总市值的比例为57.40%,与上季度63.67%的水平相比有较大程度的下降。此外,重仓股只数从上季度的518只上升至本季度的570只,表明基金的投资范围有所扩大。

为了更好的衡量基金交叉持股情况,我们引入了α指标,α=基金只数*单只基金重仓股数量/基金整体持股数,它反映的是持有每只股票背后基金的平均数量。α越大表明基金交叉持股越严重。本季度,α的值为6.65,低于上季度的7.08,这说明随着基金数量的增大以及新股的加速上市,市场不断扩容的同时,基金也逐步增加投资范围,寻找更多的投资对象,虽然目前基金交叉持股仍然比较严重,但是已经有所减弱。

表3 基金重仓股的交叉持股情况

|

时间

|

核心股占总重仓股比例 (%)

|

重仓股数量

|

交叉持股 α 指标

|

|

10Q2

|

57.40

|

570

|

6.65

|

|

10Q1

|

63.67

|

518

|

7.08

|

注:核心股票指基金前40位重仓股,资料来源:海通证券研究所基金评价系统

4 前十重仓股集中度略升

股票型和混合型基金的前十重仓股集中度略有上升,平均值从上季度末的46.14%提高到本季度的48.81%,标准差也从上季度的12.58%增长至本季度的14.10%,说明基金前十重仓股集中度有所集中,同时集中度分化有所放大。

从不同类别的基金来看,封闭式基金的持股集中度为51.44%,相比上一季度的51.09%变化不大。本季度公布季报的股票型基金持股集中度上升最为明显,从上季度的42.17%上升到本季度的46.03%,上升了3.86个百分点,而且持股集中度分歧也明显上升,说明股票型开放式基金持股较上季度有所分化。混合型开放式基金的持股集中度同样明显上升,其均值从上季度的45.15%上升到本季度的48.96%,重仓股集中度高于平均水准,同时混合型基金的标准差也进一步提高且同样高于所有基金的平均值,表明混合型基金持股较坚决但个体基金间分化继续加大。

表4 基金的重仓股集中度及其变化

|

基金类型

|

10Q2

|

10Q1

|

||

|

均值 (%)

|

标准差 (%)

|

均值 (%)

|

标准差 (%)

|

|

|

封闭式

|

51.44

|

14.28

|

51.09

|

13.73

|

|

开放式股票型

|

46.03

|

12.81

|

42.17

|

9.93

|

|

开放式混合型

|

48.96

|

15.2

|

45.15

|

14.07

|

|

平均

|

48.81

|

14.1

|

46.14

|

12.58

|

资料来源:海通证券研究所基金评价系统

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|