新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

TOT专题:优势源自稳健 标的尚需甄选

国金证券基金研究中心 张剑辉 张琦

基本结论

随着理财市场的快速发展,私募基金数量在不断扩大,产品差异化日趋显著,投资者选择基金的难度大于以往。以阳光私募为投资对象的TOT产品具有组合基金分散风险的优势,相似的产品在海外市场已经成为高收入家庭和机构投资者理财的重要组成。伴随着高端理财市场扩大和投资者理财观念逐渐成熟,市场对TOT产品的需求将逐步释放。本文介绍TOT运作模式、发展现状,并通过了解海外对冲基金HFOF及国内券商集合理财FOF的发展、业绩特点探讨对TOT的借鉴意义。

国外组合基金FOF(fund of fund)已经发展成成熟的理财工具,其中以对冲基金为标的的产品称作FOHF(fund of hedge funds)。FOF在国内尚处于初步发展阶段,国内FOHF产品以TOT(trust of trusts)和类TOT形式存在,均采用双层管理模式。

海外FOHF经过几十年发展,已是海外对冲基金业重要组成,稳健的业绩增长支持其规模持续扩张。对冲基金及FOHF已成为高收入家庭和机构投资者投资理财重要组成。目前国内阳光私募及TOT的大部分客户是高端个人,公司等机构投资者相当少。而我国实业资本参与资本市场由来已久,经历了08年的大跌和近半年的震荡后能保全资金的寥寥。随着投资理念成熟化以及阳光私募市场的不断繁荣,机构投资者对TOT产品的需求也将随之逐步释放。

国内组合基金早有发展,券商集合理财FOF便是其中代表。券商集合理财FOF无论是规模和管理水平上都较为领先一步,对我们了解处于一个市场环境下的TOT信托也具有参考意义。历史业绩显示,券商集合理财FOF表现出业绩相对稳健、低波动的特点,在市场大跌面前表现出相当强的抗跌能力。

从券商集合理财FOF的发展中可以看出,组合基金的发展必须有丰富的基金产品库做基础,目前阳光私募规模和数量上已基本满足TOT发展需求的土壤。国内高收入群体日渐扩大为组合基金的发展提供客户基础,研究表明,中国高净值人群对个人可投资资产风险偏好以中等风险和保守居多。

近几年牛熊市快速转换对管理人是严峻的考验,私募整体业绩尚可,其中部分优秀私募展示突出的管理能力。阳光私募业绩分化的确要比公募基金、券商集合理财更为突出,如何“选择”产品已成为投资难题。因此进行组合投资,亦需要深入的了解阳光私募行业,对琳琅满目的私募产品进行甄别,合理搭配不同风格特点的产品,以获得风险收益的最佳配比。

国内TOT发展概况

组合基金FOF(fundof fund)在国外已经发展成一个成熟的理财工具,其中以对冲基金为标的的产品称作FOHF(fund of hedge funds)。FOF在国内尚处于初步发展阶段,随着阳光私募的发展壮大,2009年国内FOHF产品亦有所发展,首批TOT产品――平安财富•盛世1号、华润信托•托付宝TOF-1号于09年下半年问世。且今年以来TOT发展增速明显,目前TOT产品总数已有十数只。

国内FOHF产品以TOT(trust of trusts)和类TOT形式存在,具体相关产品如下表。

目前,严格意义的TOT产品按管理主体分有同为阳光私募投顾管理的TOT如陕国投•弘酬优选2期、信托公司和券商合作管理的TOT如平安财富•盛世1号、信托公司管理的TOT如华润信托•托付宝和平安财富•黄金组合等。

类TOT产品目前以银行发行的理财产品形式存在。目前已成立的有光大银行的“阳光私募基金宝”、邮储银行“金种子优选投顾人民币理财计划”和中国银行的“中银国际证券精英汇”。

| 图表 1 : TOT 主要产品简要情况一览 | |||

| 产品名称 | 受托人 | 实际管理人 | 投资对象说明 |

| 平安财富 • 盛世 1 号 | 平安信托 | 东海证券 | 星石、从容、汇利、金中和、涌金、朱雀和武当这 7 家管理人作为二级信托的投资顾问,所配置私募基金在以上几家私募产品库中筛选。 |

| 华润信托 • 托付宝 TOF-1 号 | 华润信托 | 华润信托 | 选择华润信托平台上的产品作配置,不限定二级信托投资顾问。 |

| 平安财富 • 黄金组合一期 1 ~ 4 号 | 平安信托 | 平安信托 | 配置平安信托平台上发行的投资精英之星石、投资精英之朱雀、投资精英之淡水泉,比例为 1 : 1 : 1 |

| 平安财富 • 双核动力一期 1~7 号 | 平安信托 | 平安信托 | 配置平安信托平台上发行的投资精英之朱雀、新价值成长一期,比例为 1 : 1 。 |

| 平安财富 • 黄金组合二期(尚未成立) | 平安信托 | 平安信托 | 配置平安信托平台上发行的投资精英之星石、投资精英之朱雀、投资精英之汇利,比例为 1 : 1 : 1 |

| 平安财富 • 双核动力二期(尚未成立) | 平安信托 | 平安信托 | 配置平安信托平台上发行的投资精英之朱雀、投资精英之智德,比例为 1 : 1 。 |

| 光大阳光私募基金宝 | ―― | 光大银行 | 投资于星石、尚雅、民森、从容和上海涌金旗下的信托。 |

| 金种子优选投顾人民币理财计划 | ―― | 邮储银行 | 投资于陕国投平台的信托产品,由国信证券、星石、朱雀、北京微风无边投资管理有限公司、智德五家机构负责各信托投资管理。 |

| 中银国际证券精英汇 | ―― | 中银国际证券 | 选择华润信托平台上发行过产品的 8 家私募,投资于 8 家私募在华润信托发的各 1 只产品。 |

来源:国金证券研究所

目前严格意义上的TOT均采用双层信托模式,一级信托由投资顾问根据私募基金池决定配置,根据不同的比例投向多个二级信托,由不同的私募基金作为投资顾问进行管理。例如,平安财富•盛世1号一级信托投资顾问是东海证券,而星石、从容、汇利、金中和、涌金、朱雀和武当为二级信托的投资顾问。类TOT采取的也是双层管理模式,只不过首层以银行理财产品而非信托的形式存在。例如阳光私募基金宝一级管理人是光大银行,投资于星石、尚雅、民森、从容和上海涌金作为二级管理人的信托产品。另外,现有的TOT以及类TOT在具体运作模式上相互间存在一定差别,管理人操作空间不同,表现为标的选择的灵活度和配置比例的灵活度。比如平安财富•盛世1号、光大阳光私募基金宝限定了目标二级管理人,托付宝TOF-1号责规定可以投资华润信托平台的大多数产品,但资金在各二级管理人上的配置比例可调整,而黄金组合系列及双核动力系列已明确投资标的及比例。

放眼国际市场:FOHF发展及对TOT的借鉴

TOT目前还不为大多数投资者所熟悉,我们不妨先把目光投向海外市场,从FOHF的发展及特征中看TOT的前景。

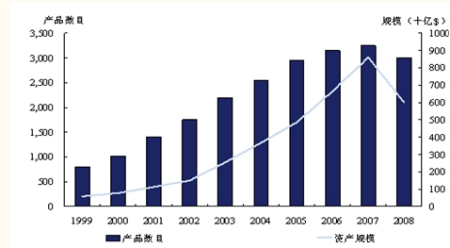

资料显示,1949年第一只对冲基金发行,20年后第一只FOHF――LCH由Rothschild基金公司在欧洲发行设立,1971年FOHF引入美国。经过三十多年的发展,FOHF已是海外对冲基金业的重要组成,即使遭受08金融风暴冲击后,FOHF的产业规模仍有6000亿美元,占全球对冲基金总规模的40%(十年前这数字为18%)。

图表2:FOHF近十年资产管理规模及产品数目变化趋势

来源:IFSL

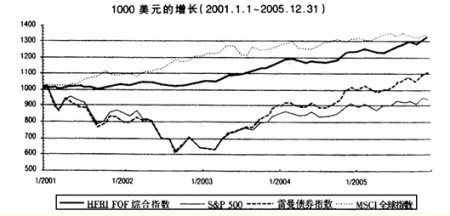

FOHF之所以能持续增长并获得庞大市场,稳健的业绩增长是其中重要原因。图表3是根据HFRI编制的FOHF综合指数以及其他三个股票市场、债券市场的权威指数模拟出来的1000美元在五年里的回报,结果显示FOHF绝对收益率优于股票和债券。另外FOHF的波动性和收益率均略低于对冲基金。

图表3:HFRI FOF综合指数的回报和基准回报率的比较

来源:Mayer&Hoffman、HFRI和PerTrac

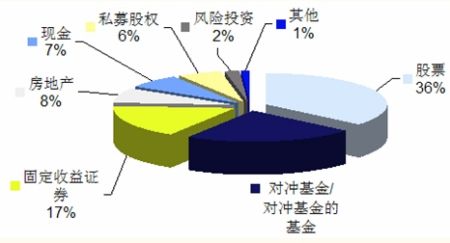

目前对冲基金及FOHF已成为高收入家庭投资理财重要组成部分。私人投资者机构(IPI)在2005年对全美最富有300个家庭成员资产构成统计结果显示,对冲基金及FOHF约占家庭资产的23%,而固定收益投资仅占17%。机构投资者对FOHF也保持高度关注,公司及各种基金会占FOHF资金来源的比例逐年上升的趋势。2005年全美高等学校经营者协会校产基金对多所大学进行统计显示,校产基金总资产中对冲基金及FOHF占比达到17%。

图表4:2005年IPI家庭资产配置状况

来源:2005年家庭投资行为跟踪,IPI

目前国内阳光私募及TOT的大部分客户是高端个人,公司等机构投资者相当少。而我国实业资本参与资本市场由来已久,经历了08年的大跌和近半年的震荡后能保全资金的寥寥。部分实业资本已经开始学习利用专业投资机构的力量,对私募产品、专户理财的需求逐渐增加。随着投资理念的成熟以及阳光私募市场的不断繁荣,机构投资者对TOT产品的需求也将随之逐步释放。

踏足国内市场:券商集合理财FOF发展及业绩特征对TOT参考借鉴

国内组合基金早有发展,券商集合理财FOF便是其中代表。券商集合理财FOF无论是规模和管理水平上都较为领先一步,对我们了解处于一个市场环境下的TOT信托也具有参考意义。

05年发展之初,券商集合理财FOF仅有1只产品,共募集到13.58亿份,此后券商集合理财FOF的发展一直较为缓慢。08年的熊市FOF用大幅超出市场及股票基金的抗跌业绩赢得市场关注,加上07年牛市中公募基金经历了爆发式的增长,在09年自然而然地出现了FOF产品发行热潮。10年一季度末先后已有16家券商发行了19只产品,剔除2只已期满清算的产品总规模达182.25亿份,合185.18亿元。

| 图表 5 :券商集合理财 FOF06 ~ 10 年 1Q 期间的发展 | |||||||||

| 06 年 | 07 年 | 08 年 | 09 年 | 10 年 1Q | |||||

| 总规模(亿元) | 产品数 | 总规模(亿元) | 产品数 | 总规模(亿元) | 产品数 | 总规模(亿元) | 产品数 | 总规模(亿元) | 产品数 |

| 33.81 | 2 | 138.67 | 4 | 90.55 | 9 | 181.53 | 14 | 185.18 | 17 |

| 注: 仅统计披露季报的产品。 | |||||||||

来源:国金证券研究所

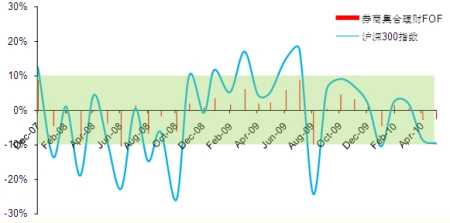

历史业绩显示,券商集合理财FOF表现出业绩相对稳健、低波动的特点。它们在市场大跌面前表现出相当强的抗跌能力,08年不仅大幅战胜市场,且远超股票型开放式基金的平均水平。图表6中FOF的业绩波动远远小于市场指数,即使遇见市场突然大跌(-20%)或者大涨(20%),FOF的平均收益都在-10%~10%区域内。

总结券商集合理财FOF在基金持有上有几个特点,一方面,对单一类型基金持有集中度相对较低,减少了基金业绩波动引起的净值波动;另一方面,注重资产配置,债券型、指数基金均是FOF配置的重要选择。

图表6:08年~10年一季度券商集合理财FOF、同期指数月收益对比

来源:国金证券研究所

国内发展TOT已具备行业基础和市场需求

行业快速发展、整体业绩优秀

从券商集合理财FOF的发展中可以看出,组合基金的发展必须有丰富的基金产品库做基础。08、09两年阳光私募迅速扩容,在产品数量、资产规模、管理人数量上都有较大飞跃,应该说目前阳光私募规模和数量上已基本满足TOT发展需要的土壤。

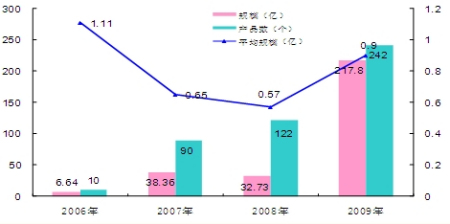

图表7:2006年~2009年阳光私募募集规模发展

来源:国金证券研究所

国内高收入群体日渐扩大为组合基金的发展提供了客户基础。根据招商银行与贝恩管理顾问公司发布的《2009中国私人财富报告》显示,估计至2009年底,中国个人持有可投资资产达1000万元以上的高净值人群将达到32万人,同比增长6%;其持有的可投资资产规模将超过9万亿元,同比增长7%。报告还称,中国高净值人群对个人可投资资产的风险偏好以中等风险和保守居多,约占受访人群的80%。

近几年牛熊市快速转换对管理人是严峻的考验,私募整体业绩尚可,其中部分优秀私募展示突出的管理能力。09年可统计年度收益的150只非结构化证券投资类私募基金(不区分自然月度与非自然月度,以下均同)平均净值增长率为53.91%,约30%的产品超越同期沪深300指数,相对指数超额收益最高逾100%。08年初至09年底72只可统计两年期收益产品平均净值增长率为-0.78%,私募基金在长期业绩表现上远远超过了大盘,其中90%的产品超越对应期沪深300指数,72只产品相对指数收益率平均为31.08%。

行业分化存在、操作风格不同,做好TOT亦需深入了解行业

阳光私募业绩分化的确要比公募基金、券商集合理财更为突出,如何“选择”产品已成为投资难题。首先,私募行业的发展也为自身展示出强大的吸引力,其中尤以人才吸引更为突出。我们看到有来自公募、券商、其他金融机构乃至实业人才投身私募:如武当投资(田荣华)、星石投资(江晖)、从容投资(吕俊)等出身公募的投资顾问;朱雀(李华轮)、新价值(罗伟广)等出身券商的投资顾问;源乐晟(曾晓洁)等出身其他金融机构(保险)的投资顾问。各种不同背景的管理人使行业呈现活力和个性,同时也使投资风格存在差异。其次,对私募投资操作的限制远比公募基金要少,管理人的自由空间较大,风格、理念及能力的差异会更为显著的体现在风险收益特征上,当市场波动大时尤其如此。因此进行组合投资,亦需要深入的了解阳光私募行业,对琳琅满目的私募产品进行甄别,合理搭配不同风格特点的产品,以获得风险收益的最佳配比。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

|

|

|

|