新浪财经 > 基金 > 好买基金研究中心专栏 > 正文

6月PMI数据点评:PMI回落 经济下滑风险增大

好买基金研究中心

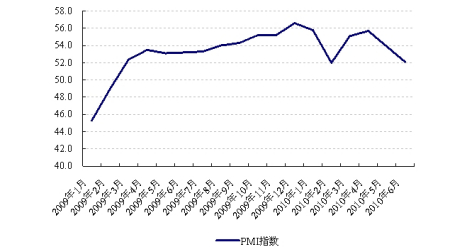

6月宏观经济先行指标――官方制造业采购经理指数(PMI)为52.1,低于上月的53.9,但仍是连续第16个月高于50,反映经济总体仍在扩张,但经济增速已出现明显的放缓。

PMI指数走势图

数据来源:好买基金研究中心 数据截止:2010年7月1日

好买数据解读

| 二季度主要 PMI 分项指标 | |||

| 主要 PMI 指标 | 6 月 | 5 月 | 4 月 |

| 生产量 | 55.8 | 58.2 | 59.1 |

| 采购量 | 53.5 | 56.0 | 60.1 |

| 新订单 | 52.1 | 54.8 | 59.3 |

| 出口订单 | 51.7 | 53.8 | 54.5 |

| 积压订单 | 47.4 | 48.7 | 53.4 |

| 原材料库存 | 49.4 | 51.0 | 51.5 |

| 产成品库存 | 51.3 | 49.8 | 46.2 |

| 购进价格 | 51.3 | 58.9 | 72.1 |

数据来源:好买基金研究中心

在前期政策对一些传统行业的持续调控以及欧洲债务危机引发的外围经济复苏进程出现反复的影响下,经济增速出现回落,PMI指数连续两个月下降也正是 “内忧外患”并存的数据反映。从分项指数来看,生产量、采购量、新订单分别较5月份下滑2.4、1.5、2.7,反映了制造业生产规模的萎缩和需求的减少。这也与5月份的宏观经济数据走势相一致。产成品库存较5月份增加了1.5,企业产品开始积压,也反映了经济体需求的减弱。在产成品连续两个月增加的情况下,原材料库存的减少在一定程度上反映了企业新进原材料动力下降。出口订单的减少反映了外需的减弱,在欧债危机的影响下,外围经济的复苏出现反复,这对外需的影响开始逐步显现。受全球大宗商品价格下跌的影响,购进价格也连续两月下滑,虽然,但也对企业进口成本减轻,缓解通胀压力有一定的正面作用。

PMI指数的下滑,是当前中国经济从“虚热”转向正常的必经之途,也是经济结构转型途中的阵痛。国内,依赖传统产业实现经济高增长已难以维系,而新经济尚不能支撑;国外,欧债危机以及美国经济复苏的曲折可能引发外需的下滑;内忧和外患叠加在一起,使得经济进一步下滑的风险增大。

对市场的影响:短期难言乐观,长期信心仍存

好买基金研究中心认为,从短期来看,PMI指数的回落对市场构成负面的冲击,使原本流动性紧缺、信心缺失的市场雪上加霜,中国经济已显现轻度“滞涨”。但长期来看,我们应该保持一定的信心,不应该过度悲观。首先,宏观经济增速虽有下滑,但整体上仍在扩张,目前来看,经济减速尚处于政策可控的范围之内。并且经济的下滑主要表现在地产、钢铁等传统产业的萎缩,经济增速的减缓对提高经济长期、稳定、可持续性增长发挥积极作用。其次,经济增速放缓也减轻了市场对后续更严厉调控政策的出台的担忧,政策面将趋于平静,这对目前的市场情绪有较好的舒缓作用。最后,购进价格指数的下滑,虽然不利于出口对经济的拉动,但同时也减小了成本推动的通胀预期,经济将更快的从目前的轻度“滞涨”状态走出来,这给四季度可能出现的货币和财政政策松动提供了良好的宏观环境。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|