���˲ƾ� > ���� > ˽ļ����2009 > ����

˽ļ����2010��5�±���

����ժ Ҫ

������˽ļ���顿38%˽ļ�����������飬31%˽ļ�زֲ�����41%˽ļ��Ϊ���̻����̽�ף���21%˽ļ�����������ȳ�����69%˽ļ��Ϊ��������Ż���21%˽ļ��Ϊŷ�����û����̽�ס�

������ҵ������������ʮ�ĸ��µ�����������˽ļ�������ͻ������ΰ���ƶ������-�¼�ֵ2����114.03%���������ٴεǶ����ڶ������к�-����֮��4�ţ�������Ϊ100.86%�����շ���������Ͷ-������78.4%�����������ڵ�������

������һ��ҵ���������������ʤ����������֤ȯ�����ĺ���֮��1�ź��ඨ������������ɳ��������ֵ�һ���ڶ���λ�ã������ʷֱ�Ϊ94.41%��92.17%���ӽ������������Ե����̹������1����68.63%�����������ڵ�����

������������ҵ��������˽ļŮǿ������ժ�ڣ�ɽ������-ͮԴ2����26%���������ݾӹھ���

������һ���µ�����˽ļ��Ӯ����5.37%���Ƿ���һ��������ó����-����һ�ڣ�������Ϊ11.31%���ڶ���Ϊ��������-�ܿ�һ�ڣ�������Ϊ7.4%����ΰ���������������-�¼�ֵ1����7.25%���������ڵ�������

���������з��С�����300ָ��һ·�´죬����Ȼû������˽ļ��������˷��в�Ʒ������������ͳ�ƣ�����5��31�գ�����ȫ�����з��е�˽ļ֤ȯ��Ʒһ����212ֻ��

������������𡿺�ָ��0.62%������ָ����1.75%���������ı����£�����Գ����ҵ���ֻ��������ԣ�����������������ļ����Ϊ10.64%�����н���һ��IJ�Ʒ���漯����-1%��1%�������ڡ����������й��ɳ�����ѡ���ɵ�������һ�α��г�֤ʵ����4.15%���Ƿ��Ȳ����ϣ����й�������������ͨ��ȷ����ҵ���ú����ն�ʵ����3.86%��ӯ����

�������ڻ�˽ļ���Ϻ��������ʲ������������ʲ��Ĺ�ָ�ڻ��ʻ����ֱ�ʵ����6.17%��35.7%�������档�����ʲ��IJ���������IF1005��Լ��IF1006��Լ��101�ڻ�����IJ�������������ͨ�����չ�ָ�ڻ�����ȡ�˳���30%�������档

������һ���� �й�˽ļ��������ʾ�(2010.6)

���������� �»���

����ժҪ��

����38%˽ļ������������ 31%˽ļ�زֲ���

����41%˽ļ��Ϊ���̻����̽��

������21%˽ļ�����������ȳ�����

����69%˽ļ��Ϊ��������Ż�

����21%˽ļ��Ϊŷ�����û����̽��

��������A���г��������µ������ƣ����а����Ұ�����������µĴ��ҲӦ���˴ֹ���˽ļ��������˵�Ԥ�⣬�ع�˽ļ�������о��������·����ĵ����ʾ�������˽ļ�����Դ�����ֲ�����Ҳ����ˣ����ܶ��������������ؿ���

���������Ⲩ�µ���˽ļ�����������ο������µ����飿�ֽ���β�����������˽ļ�������о����ĶԹ���52��˽ļ��������˵��ʾ����顣

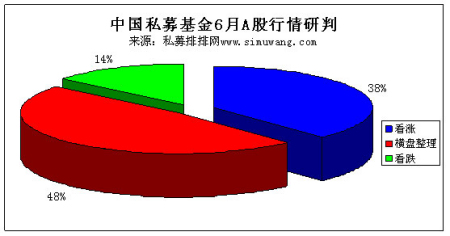

����һ��38%˽ļ������������ 31%˽ļ�زֲ���

����������ʾ��Ŀǰ��λ��˽ļ�������ֹۣ����ǵ�ռ38%������������17%��������ֻ��14%�������¼���7%����Ϊ��ά�ֺ�������̬�Ƶ�ռ��48%(��ͼ1)��

����ͼ1

�����������ǵ�ԭ����Ҫ�Ǿ����������� A��Ŀǰ�Ķ�̬��ֵˮƽƫ�͡����й�˾����������Ҳ���������Ƕ��Լ���ҵ�����ġ�����������Ҳ��ʼ�зŻ��ļ���ȣ�����������Ҫ��Ϊ�г������ںܶ�IJ�ȷ���ԣ���ҵ��Ԥ�ڵ��µ������ߵIJ����ʡ�ͨ��ѹ��������ŷծΣ��Խ��Խ�ҵȣ��������������Ϊ�ۺ϶��˫�������أ���Ϊ�г���Ҫһ��ʱ�������ȥ��ʵ�ײ���

�������µĴ���ô��˽ļ�����������Խ�������ô���·��Ƿ�ʼ�������ף����ǽ�����β�����

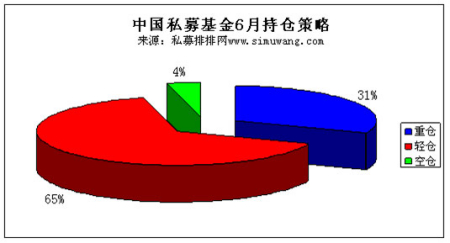

�����ݱ��о����ĵ�����ʾ����Ȼ��65%˽ļƫ�ڽ���������ֲ�������31%���ʾ�زֲ��룬���5�£��ֲֲ��Ա仯������ʼ��˽ļ��ʾ�ղֹ���(��ͼ2)��

����ͼ2

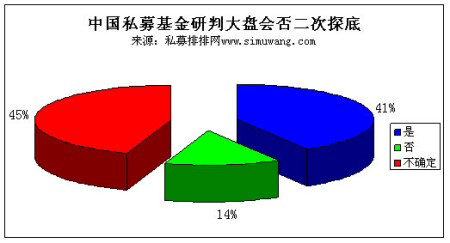

��������41%˽ļ��Ϊ���̻����̽��

����ŷԪ��Σ���������г���ȫ�ö���̽�ĵ��ģ��¼ұ��������ձ�����ʱҲ��

����������̽�Ŀ��ܡ���ô����A���ڽ���ʱ���Ƿ���ڶ���̽�Ŀ����ԣ�����˽ļ�����������ο�����

�����ݱ��о����ĵ��飬41%˽ļ��Ϊ�����п��ܶ���̽�ף���14%�ַ�̬�ȣ��������ȷ��(��ͼ3)�����ֱ��۵�˽ļ��Ϊ�г����������̽�ף���������´죬�������ܻ���̽��2100��2200���䡣

������������ֹ۵�˽ļ��Ϊ�����г�������̽�ף������ѵ���5�·ݵġ��г��ס�(���ڴ��������ڿֻž�������������)��

����ͼ3

�����ӵ������������������ѱ��������ӣ�˵��˽ļ�����˶Ժ��г��ֹ�̬�ȣ���Ŀǰ�ĵ�λ������̽�Ŀռ��Ѳ�����˽ļ��Ȼ���ֽ�Ϊ������̬�ȣ�˵��������Ϊ�������ǵĿ�����Ҳ������Ϊ�ȡ�

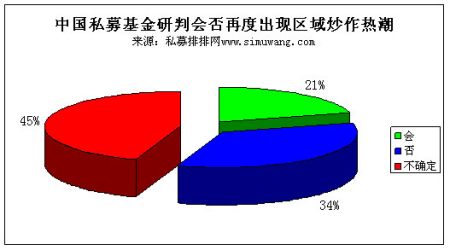

����������21%˽ļ�����������ȳ�����

����������̨һ�����������ٽ��½��ķ�չ�������ǵ�����滮Ҳ��֮����������Ŀǰ�г�ȱ�����Ե��ȵ��飬�������ܷ������г���������������鲨��׳���ij��������أ�

�������ݱ��о����ĵ�����ʾ��21%��˽ļ��Ϊ��������ȳ������֣�34%��˽ļ��ַ�̬��(��ͼ4)�����ֲ�ȷ��̬�ȵIJ���˽ļ���ʾ������������ǹ�ע�ģ�����ֻ��ע��˾�����ļ�ֵ��

����ͼ4

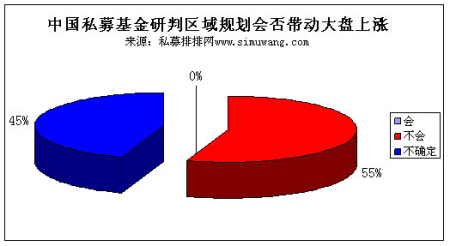

�����г����Բ�������滮�ij����ܷ������ȵ㣬�Ӷ���Ϊ�г��Ĵ������������̵������أ�

�����ݱ��о����ĵ�����ʾ��û��˽ļ��Ϊ����滮�ܴ����������ǣ�55%˽ļ�ַ�̬�ȣ�45%��ȷ��(��ͼ5)�����̵�����Ӧ�����г��������й��ɡ����й�˾�Ļ���������ߵ�Ԥ�ڵȾ������������г���һ�����ȵ�������άϵ�ġ�

����ͼ5

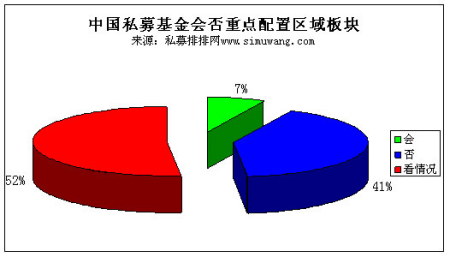

������Ϊ���Ҿ��÷�չ����Ҫ�滮���½��������ǵȵصķ�����������ȷ�ģ���ص����й�˾Ҳ����Ӧ���棬��ô��˽ļ�������ص�������Щ����أ�

�����ݱ��о����ĵ�����ʾ��7%��˽ļ���ص����������飬41%˽ļ�����ǣ�52%˽ļ��Ҫ���������(��ͼ6)�������۲����ߵ����ȡ�ʵ�ʵ�����̶Ⱥʹ��̵��������ơ�

����ͼ6

�����ݵ��飬�ع�˾����̳�Ϊ����˽ļ��������ҪͶ�ʲ��ԣ�Ѱ��ȷ���Ի������Ŀǰ˽ļ��ע�صģ�˽ļĿǰ������ҵ��Ҫ���������ѡ�ҽҩ���Լ�����Դ��ս�������˲�ҵ��

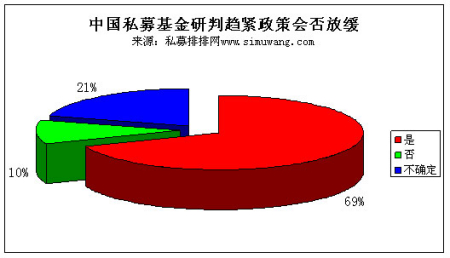

�����ġ�69%˽ļ��Ϊ��������Ż�

����������˵�����Բ��ι̣�Ӧ������ִ̼����ô�ʩ���¼ұ�˵Ҫ��ֹ�������ߵ��ӵĸ���Ӱ�졣��ô�����ڵ����������Ż���

�����ݱ��о����ĵ�����ʾ��69%˽ļ��Ϊ���ں�۵��صIJ�����Ż���10%˽ļ��Ϊ�������Ż��Ų���21%��ȷ������Ҫ��һ���۲�(��ͼ7)��

����ͼ7

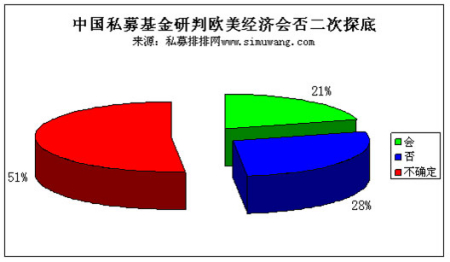

�����塢21%˽ļ��Ϊŷ�����û����̽��

����ŷԪ��ծ��Σ���������ӣ������������ҵ�̬�ƣ������ʼ����ŷ�����ó��ֶ���̽�ף��Ӷ�Ӱ�쵽�ҹ���ʵ�徭�ã��Դˣ�˽ļ���������������������أ�

�����ݱ��о����ĵ��飬21%˽ļ��Ϊŷ�����û����̽�ף�28%˽ļ��ŷ�����ñ�ʾ����ֹۣ������51%���ʾ��ȷ���Ժܶ࣬Ŀǰ�����жϣ�Ҫ����̬�ľ����ݱ�(��ͼ8)��

����ͼ8

�����ڶ����֣�����˽ļҵ������

�����о�Ա ������

����1.����ʮ�ĸ��µ�����������˽ļ�������ͻ��

��������ʮ�ĸ��»���300ָ���µ���23.21%�����о����IJ���ȫͳ�Ƶ�434���ǽṹ��˽ļ֤ȯ���в�Ʒ��(ͬ����������16��)�����������������ϵIJ�Ʒ��129��(ͬ����������5��)��ƽ��������Ϊ13.12%����Ӯָ��36.33%����������ˮƽͬ�����������½���

�����Ӱ�ǰ�п�����ΰ���ƶ������-�¼�ֵ2����114.03%���������ٴεǶ����ڶ������к�-����֮��4�ţ�������Ϊ100.86%�����շ���������Ͷ-������78.4%�����������ڵ�������

������ǰʮ�����£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | �� 24 ���������� |

| 1 | �������� �� �¼�ֵ 2 �� | �¼�ֵ | 2008-2-19 | 2010-05-28 | 1.8195 | 81.95% | 114.03% |

| 2 | �к� �� ����֮�� 1 �� | ����֤ȯ | 2007-9-30 | 2010-05-28 | 1.7666 | 76.66% | 100.86% |

| 3 | ���Ͷ �� ���� | �����ʲ� | 2008-01-23 | 2010-05-05 | 120.76 | 20.76% | 78.40% |

| 4 | �������� �� �¼�ֵ 3 �� | �¼�ֵ | 2008-2-15 | 2010-05-28 | 1.3801 | 38.01% | 77.07% |

| 5 | ���Ͷ �� ���� 2 �� | ����Ͷ�� | 2007-12-29 | 2010-05-10 | 141.85 | 41.85% | 76.19% |

| 6 | ���Ͷ �� ���� 4 �� | ����Ͷ�� | 2008-02-18 | 2010-05-10 | 148.79 | 48.79% | 75.42% |

| 7 | ƽ�� �� ��ˮȪ�ɳ�һ�� | ��ˮȪ | 2007-09-06 | 2010-05-28 | 153.93 | 53.93% | 69.02% |

| 8 | ƽ�� �� ��ˮȪ�ɳ�һ�� | ��ˮȪ | 2007-09-06 | 2010-05-31 | 150.74 | 50.74% | 65.52% |

| 9 | ���Ͷ �� ���� 3 �� | ����Ͷ�� | 2007-12-03 | 2010-05-10 | 139.83 | 39.83% | 64.58% |

| 10 | ���Ͷ �� �������� 1 �� | ����Ͷ�� | 2008-3-4 | 2010-05-14 | 113.25 | 13.25% | 61.90% |

��������129����Ʒ�У�����ʵ�����������86��(ռ66.7%)����Ӯָ������118��(ռ91.47%)��

���������ڰ�ǰ�еĹ����˷�����������Ϊ�����ͣ�ȯ�̱����ĸ�Ϊͻ�������¼�ֵ������֤ȯ�ȣ������ʷ������Ƚ��͵IJ�Ʒ���䵱����ʯ����ȸ����������λ�ã������͵IJ�Ʒ���й�������ͬ��ϵ�У���������10%���ң����ڰ�������λ�á������ڰ�β������һ�ڿ�����ȴ�-50.83%�������ڼ��ۼƿ���-70.17%��������ǰ��λ����ȣ����������졣

��������ʱ��������������˽ļ����ҵ������ɹۣ���ʱ�������������IJ�Ʒ��������ȯ�̱�����˽ļ��������ˣ������������ǿ��

����2.��һ��ҵ���������������ʤ����

��������300ָ���ڽ�ʮ������������0.49%�����о����IJ���ȫͳ�Ƶ�434���ǽṹ����Ʒ�У����д�������һ�����ϵIJ�Ʒ����237��(ͬ����������22��)��ƽ��������Ϊ14.98%��ͬ�����������½���������Ӯ����13.49%��

��������֤ȯ�����ĺ���֮��1�ź��ඨ������������ɳ��������ֵ�һ���ڶ���λ�ã������ʷֱ�Ϊ94.41%��92.17%���ӽ������������Ե����̹������1����68.63%�����������ڵ�����

������ǰʮ�����£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | ��ʮ������������ |

| 1 | �к� �� ����֮�� 1 �� | ����֤ȯ | 2007-9-30 | 2010-05-28 | 1.7666 | 76.66% | 94.41% |

| 2 | �����Ͷ�������ɳ� | ����Ͷ�� | 2008-3-12 | 2010-05-28 | 1.1997 | 19.97% | 92.17% |

| 3 | ��ԭ���� - ���̹������ 1 �� | ����Ͷ�� | 2009-01-12 | 2010-05-28 | 1.8281 | 82.81% | 68.63% |

| 4 | �������� �� �¼�ֵ 2 �� | �¼�ֵ | 2008-2-19 | 2010-05-28 | 1.8195 | 81.95% | 67.02% |

| 5 | �������� �� �¼�ֵ | �¼�ֵ | 2007-11-15 | 2010-05-28 | 1.3468 | 34.68% | 66.50% |

| 6 | ���� �� ���� | Դ���� | 2008-7-8 | 2010-05-31 | 2.268 | 126.80% | 65.07% |

| 7 | ��ԭ���� - ���� 2 �� | ��Ӯ���� | 2008-6-2 | 2010-05-28 | 1.4311 | 43.11% | 61.96% |

| 8 | ���Ͷ �� ���� | �����ʲ� | 2008-01-23 | 2010-05-05 | 120.76 | 20.76% | 56.45% |

| 9 | ��Ͷ���� | ��ʯͶ�� | 2009-5-12 | 2010-05-28 | 1.0495 | 52.95% | 54.54% |

| 10 | �������мα���֤ȯͶ��һ�� | �α���Ͷ�� | 2008-2-18 | 2010-05-28 | 0.758 | -24.20% | 54.00% |

��������236����Ʒ�У���ñ��о��������������Ĺ���24����ʵ�־��Իر�����185��(ռ78.39%)��ͬ�����������½���������Ӯָ������185��(78.39%)��ͬ�����ڴ�����ӣ���������������һ�ڣ�������Ϊ-23.65%��

�����Ӱ��Ͽ���ǰʮ���ֶ�������ף����ϰ��ǹ�Ͷ���桢����������-�α�������������ij�����˽ļ�ĸ��ɾ�ѡ�����ͷ��տ��������Ե�Խ��Խ��Ҫ��������ǰ��˽ļ��������˴����ȯ�̳����������г������жȺ��ɾ�ѡ�������dz����㡣�������µĴ���У��ඨ������������ɳ���ͯ��������ĺ���2�ڱ��ֳ�����Ŀ������������ɹ��˿��أ���Ҳ�����ǵ���ʤ������

����3.��������ҵ��������˽ļŮǿ������ժ��

�������������Ķ̶������ʱ�������300ָ����3575��һ·�´쵽2773�㣬�µ�����Ϊ-22.44%�����о�����ͳ�Ƶ�434���ǽṹ����Ʒ�У����д�������������������ݵIJ�Ʒ����362��������ƽ��������Ϊ-4.98%�������Ӯ����17.46%��

������������������ɽ������-ͮԴ2����26%���������ݾӹھ����ڶ��������Ͷ-��ͨ1�ڣ�������Ϊ21.32%������-�ܿ�һ����18.76%�����������ڵ�������

������ǰʮ�����£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | �������������� |

| 1 | ɽ������ �� ͮԴ 2 �� | ͮԴͶ�� | 2009-10-30 | 2010-05-31 | 1.3564 | 35.64% | 26.00% |

| 2 | ���Ͷ �� ��ͨ 1 �� | ��ͨ�ʲ� | 2008-2-18 | 2010-05-05 | 75.74 | -24.26% | 21.32% |

| 3 | �������� �� �ܿ�һ�� | �ܿ��ʲ� | 2008-4-29 | 2010-05-31 | 1.4723 | 47.23% | 18.76% |

| 4 | ���ڣ����� 1 �� | ����Ͷ�� | 2009-9-28 | 2010-05-28 | 1.3295 | 32.95% | 17.57% |

| 5 | ��ԭ���� - ���̹������ 1 �� | ����Ͷ�� | 2009-01-12 | 2010-05-28 | 1.8281 | 82.81% | 17.57% |

| 6 | �������� �� ���ιھ�һ�� | ������Դ | 2009-5-8 | 2010-05-28 | 1.4315 | 43.15% | 16.72% |

| 7 | �к� �� ����֮�� 1 �� | ����֤ȯ | 2007-9-30 | 2010-05-28 | 1.7666 | 76.66% | 16.18% |

| 8 | ���Ͷ �� ���� 3 �� | �����ʲ� | 2007-04-02 | 2010-05-20 | 121.69 | 21.69% | 13.91% |

| 9 | �������� �� ���̲Ƹ���յһ�� | ����Ͷ�� | 2008-3-26 | 2010-05-28 | 1.2401 | 24.01% | 13.65% |

| 10 | �������� - �;� 1 �� | �;�Ͷ�� | 2009-7-14 | 2010-05-28 | 137.92 | 37.92% | 13.39% |

�����Ӳ�Ʒ����������������123����Ʒ(ռ34%)ʵ�������棬����5ֻ��Ʒ����ָ�����������IJ�ƷΪ��������-��ʯһ�ڣ�������ȴ�22.44%��

�������ڵ�һ����ͮԴ2�Ź�����ΪͮԴͶ�ʵ��ܾ���������Ҳ��˽ļ���������ļ�λŮ������֮һ���������Ρ��Ϻ�֤ȯ��������ϯ���ߣ���֤ȯ�г������ڹ����������ʶ����һƪ������ȼ�����ƻֺ�ġ� 5��19 �� ���飬�����˳���2���ţ�С�

�����������⣬��С�������Ļ���1�š������Թ���������1�ڡ�����쿹��������ιھ�������յĺ;�1�ھ��в������֡�

�����������������µ��У����濿ǰ��Ϊȯ���ɾӶ࣬����β��Ҳ��Ϊȯ����ϵ�����֮�£���ļ��ϵ�Եý�Ϊ������ҵ��������λ�á�����ȥ��ţ�����Ƿ���ǰ�IJ�Ʒ�У�ֻ���¼�ֵ������������֮�ǡ����š�Դ�����⼸����Ʒ��Ȼ���ֽϸߵ������ʡ�

����4.��һ���µ�����˽ļ��Ӯ����5.37%

�������·ݻ���300ָ���µ���9.59%�����о����IJ���ȫͳ�Ƶ�434���ǽṹ����Ʒƽ���Ƿ�Ϊ-4.22%������Ӯ����5.37%��

�����Ӱ��������Ա����������������Ƿ���һ��������ó����-����һ�ڣ�������Ϊ11.31%���ڶ���Ϊ��������-�ܿ�һ�ڣ�������Ϊ7.4%����ΰ���������������-�¼�ֵ1����7.25%���������ڵ�������

������ǰʮ���£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | �������� |

| 1 | ��ó���� - ����һ�� | ����Ͷ�� | 2009-1-23 | 2010-05-31 | 1.0493 | 4.93% | 11.31% |

| 2 | �������� �� �ܿ�һ�� | �ܿ��ʲ� | 2008-4-29 | 2010-05-31 | 1.4723 | 47.23% | 7.40% |

| 3 | �������� �� �¼�ֵ 1 �� | �¼�ֵ | 2010-5-14 | 2010-05-28 | 107.25 | 7.25% | 7.25% |

| 4 | �������� �� ����ת�� 2 �� | �����ʲ� | 2009-7-15 | 2010-05-31 | 120.82 | 20.82% | 5.25% |

| 5 | �������� �� ���� 2 �� | �����ʲ� | 2010-4-27 | 2010-05-28 | 101.49 | 1.49% | 4.75% |

| 6 | �к��۷� (10)- �¼�ֵ 10 �� | �¼�ֵ | 2010-3-12 | 2010-05-28 | 1.1203 | 12.03% | 4.63% |

| 7 | �������� - ��Զ�Ϳ��� | ��ԶͶ�� | 2008-8-18 | 2010-05-28 | 1.1706 | 37.06% | 4.47% |

| 8 | �������� �� �¼�ֵ 8 �� | �¼�ֵ | 2010-3-25 | 2010-05-28 | 1.0504 | 5.04% | 4.46% |

| 9 | ���� �� ����Զ��һ�� | ����Զ�� | 2008-01-29 | 2010-05-28 | 1.458 | 45.80% | 4.15% |

| 10 | ɽ������ �� ͮԴ 2 �� | ͮԴͶ�� | 2009-10-30 | 2010-05-31 | 1.3564 | 35.64% | 3.97% |

����������ҵ���Ͽ�������434��˽ļ��Ʒ�У�ʵ�����������72��(ռ16.59%)��ͬ�����ڴ�����٣���Ӯ���̵���367��(ռ84.56%)�������������Ͷ�����µIJ�Ʒ��������ȴ�20%���ϡ�

�����ڽ��ڵ��µ��У�˽ļ����չʾ������ĵķ��տ����������ڴ��֮ǰ������֡��ع˱��о��������·ݵĵ����ʾ�����˽ļ�����Ѿ������µ���������Ԥ�ϣ������߾Ӷ࣬Ҳ����ˣ�����������Ӯ���̡��Ӹ���������ijЩ˽ļ��������˲�ʧʱ����ץס��������������ҲΪ�����������档

����������Χ��ծȨΣ���������ң�����A�����Զ����������ټ��Ϸ��ز����غ�������ѹ�����г��������Ŷ���̽�ס���Ŀǰ�ĵ�λ�ϣ����˽ļ��Ȼ�Ƚ��ֹۣ��������������߾Ӷ࣬��������ƫ�ڽ�������Ȼ��Ϊ�ٶ�����µ��Ŀ����Բ������ǿռ���dz����ޡ�

���������������µ��µ���������ϲ�ؿ�������˽ļ��������˵ij�ɫ�����������Ҳ����2008���������Ұ�����������µ����У���Ȼ�в���˽ļ����ȡ���˿ɹ����棬�־�սʤ���̣�Խ��ԽӮ��Ͷ���ߵ��Ͽɡ�

�����������֣����з����������

����˽ļ��Ʒ�������鲻��

�����о�Ա ������

������˽ļ�������о����ĵIJ���ȫͳ�ƣ����·�ȫ��֤ȯ��˽ļ���в�Ʒ��������41ֻ��ͬ�����¼���6ֻ�����зǽṹ����Ʒ��24ֻ���ṹ����Ʒ��17ֻ���������·ݽ���ļ���IJ�Ʒ��13ֻ��

�����ӷ��е�����ƽ̨������Ʒ��Ȼ�����������ļ������й�˾�����������С��������С��¹�Ͷ����ó���С�ƽ�����У���Ͷ�ʹ����������¼�ֵ��Դ���ɡ���ˮȪ���;ۡ����ŵ�ҵ�������˽ļ����������������²�Ʒ�����������¼�ֵ���������������¹����IJ�Ʒ����12������ģ�ѳ�20��Ԫ�����⣬����Ҳ�ж��������뵽����˽ļ�������У�����ͯͶ�ʡ���ʢͶ�ʡ���ʯͶ�ʵȡ�

���������ķǽṹ����Ʒ���±���

| ��� | �������� | Ͷ�ʹ��� | ������ | ���й�˾ | ����ʱ�� | �ż�����Ԫ�� |

| 1 | ��ͯ 1 �� | ��ͯͶ�� | ������ | ��ó���� | 2010-5-5 | 100 |

| 2 | �¼�ֵ 12 �� | �¼�ֵ | ��ѩ�� | �¹�Ͷ | 2010-5-14 | 100 |

| 3 | �¼�ֵ 1 �� | �¼�ֵ | ��ΰ�� | �������� | 2010-5-14 | 100 |

| 4 | �ǵ¾�ѡ 3 �� | �ǵ�Ͷ�� | ��� | �������� | 2010-5-13 | 150 |

| 5 | ��ʢ�캽 1 �� | ��ʢͶ�� | �±��� | �������� | 2010-5-10 | 300 |

| 6 | �������� 1 �� | ��ŵ�ź� | ----- | �������� | 2010-5-25 | 100 |

| 7 | �һ�� | ----- | ----- | ƽ������ | 2010-5-12 | 100 |

| 8 | ˫�˶��� 1 �� 6 �� | ƽ������ | ----- | ƽ������ | 2010-5-26 | 100 |

| 9 | ˫�˶��� 1 �� 5 �� | ƽ������ | ----- | ƽ������ | 2010-5-26 | 100 |

| 10 | ˫�˶��� 1 �� 4 �� | ƽ������ | ----- | ƽ������ | 2010-5-26 | 100 |

| 11 | ���� 1 �� 5 �� | ƽ������ | ----- | ƽ������ | 2010-5-12 | 100 |

| 12 | �;� 5 �� | �;�Ͷ�� | ����� | �������� | 2010-5-28 | 150 |

| 13 | ���� 1 �� | ����Ͷ�� | ��� | �������� | 2010-5-27 | 100 |

| 14 | ���� 1 �� | �����ʲ� | ���� | �������� | 2010-5-21 | 100 |

| 15 | ���� 5 �� | �����ʲ� | ���� | �������� | 2010-5-26 | 300 |

| 16 | ��Դ 1 �� | ��ԴͶ�� | ----- | �������� | 2010-5-4 | 50 |

| 17 | Դ���� 3 �� | Դ���� | ������ | ��ó���� | 2010-5-28 | 100 |

| 18 | ��ˮȪ��ѡ 1 �� | ��ˮȪ | �Ծ� | ��ó���� | 2010-5-20 | 100 |

| 19 | ˼�� 1 �� | ��˼�� | �������� | 2010-5-31 | 100 | |

| 20 | ���� 12 �� | ����Ͷ�� | ʯ������� | �������� | 2010-5-28 | 100 |

| 21 | �𱴿� 1 �� | �𱴿�Ͷ�� | ----- | �������� | 2010-5-20 | 100 |

| 22 | ֪Դ 1 �� | ----- | ----- | ɽ������ | 2010-5-20 | 100 |

| 23 | ����Զ�� 1 �� | ����Զ�� | ���� | ������Ͷ | 2010-5-5 | 100 |

| 24 | ��ʯһ�� | ��ʯͶ�� | ������ | �������� | 2010-5-21 | 100 |

���������Ľṹ����Ʒ���±���

| ��� | �������� | Ͷ�ʹ��� | ������ | ���й�˾ | ����ʱ�� | ��ģ����Ԫ�� |

| 1 | ���� 1 �� | ����Ͷ�� | ��С�� | ��ó���� | 2010-5-5 | 7800 |

| 2 | ���� 2 �� | ����Ͷ�� | ��С�� | ��ó���� | 2010-5-5 | 10125 |

| 3 | �㸻 36 �� | ----- | ----- | ��ó���� | 2010-5-5 | 10500 |

| 4 | ���� 5 �� | ----- | ----- | ���� | 2010-5-6 | 7500 |

| 5 | ����� 2010 �� | ----- | ----- | ���� | 2010-5-12 | 8500 |

| 6 | ��̩��ѡһ�� | ----- | ----- | ��ó���� | 2010-5-14 | ----- |

| 7 | ��Ȫ���� | ----- | ----- | ��ó���� | 2010-5-14 | ----- |

| 8 | ��Ԫ 1 �� | ��Ԫ�ع� | ----- | �¹�Ͷ | 2010-5-13 | 9900 |

| 9 | Ԫ�� 1 �� | ----- | ----- | �������� | 2010-5-19 | ----- |

| 10 | �������� | �����ʲ� | ----- | �������� | 2010-5-18 | ----- |

| 11 | ӯ�ڴ� | ӯ�ڴ� | ����� | �������� | 2010-5-27 | 12000 |

| 12 | �Ƚ��ֲ� 1013 �� | ----- | ----- | �������� | 2010-5-26 | 15000 |

| 13 | ��ʯ 2 �� | ��ʯͶ�� | �¼��� | ��ó���� | 2010-5-17 | ----- |

| 14 | ��Ȫ 1 �� | ----- | ----- | ��ó���� | 2010-5-25 | ----- |

| 15 | ��ŵ 4 �� | ��ŵͶ�� | �Ə| | ��ó���� | 2010-5-21 | 10050 |

| 16 | Ԫ�� 1 �� | ----- | ----- | �������� | 2010-5-19 | ----- |

| 17 | ֪Դ 1 �� | ----- | ----- | ɽ������ | 2010-5-20 | ----- |

��������ļ���еIJ�Ʒ���£�

| ��� | �������� | Ͷ�ʹ��� | ������ | ���й�˾ | �Ϲ��ż�����Ԫ�� |

| 1 | �����ѡ 3 �� | ���Ͷ�� | ����� | �¹�Ͷ | 50 |

| 2 | ��ųɳ� 6 �� | ���Ͷ�� | ������ | �¹�Ͷ | 100 |

| 3 | Զ�� 7 �� | Զ��Ͷ�� | ����� | ������Ͷ | 100 |

| 4 | ���� 1 �� | �����ʲ� | Фǿ | ������Ͷ | 100 |

| 5 | ����Ƚ� 1 �� | ����ʲ� | ������ | �������� | 100 |

| 6 | ��ž��� 1 �� | ����ʲ� | ������ | �������� | 100 |

| 7 | �۰� 5 �� | �۰�Ͷ�� | ��һ�� | �������� | 200 |

| 8 | �����Ƚ�����һ�� | ----- | ----- | �������� | 100 |

| 9 | ���Ӽ�ֵһ�� | ����Ͷ�� | ----- | �к����� | 200 |

| 10 | ӯ�ڴ� 1 �� | ӯ�ڴ� | ����� | �������� | 300 |

| 11 | ����ͬ 1 �� | ����ͬͶ�� | ----- | �������� | 100 |

| 12 | Ǭ֮��һ�� | Ǭ֮��Ͷ�� | ----- | �������� | 100 |

| 13 | ���� 2 ��֤ȯ | ����Ͷ�� | ���� | �������� | 100 |

�������������������A���г�����ƣ��������300ָ��һ·�´죬����Ȼû������˽ļ��������˷��в�Ʒ������������˽ļ�������о����ĵ�ͳ�ƣ�����5��31�գ�����ȫ�����з��е�˽ļ֤ȯ��Ʒһ����212ֻ(�����ṹ���ͷǽṹ��)���ӵ��µķ������������1-4�µIJ�Ʒ�����������µ����������������٣�����Ȼ��42ֻ��Ʒ����������ͼ��ʾ��

�������귢�в�Ʒ��������������������ʲ���������˾��1�������ѳ���5ֻ�²�Ʒ����������ֻ����ļ�����С���������ģ�����������¼�ֵ��˾�����������Ԫ���ҵĹ�ģ��Ŀǰ����������ʮ��Ԫ���ʽ����¹����IJ�ƷҲ�ﵽ12ֻ������һ��С��ļ����������;ۡ�Դ���ɡ������ʲ���������˽ļ������Ҳ����ʾ����Ƶ���²�Ʒ��

������������µ���������֤ȯ�˻���ȱ��Ϊ��˽ļ�²�Ʒ�������ϣ�

�������о�������Ϊ����Ҫԭ�������㣺

�������ȣ�����Щ�����²�Ʒ�Ĺ�������������Ϊȥ��ҵ����������ҵ��ͻ������Щ�����ֻ����һ������Ʒ������˳��ҵ�������ƣ���ʧʱ����Ƶ����Ʒ�����ģ�����¼�ֵ���;ۡ�Դ���ɡ������ʲ��ȡ�

������Σ������2008��Ĵ����в�ͬ��2008���Ʒ���ٵ���Ҫԭ��������ĵ��ԣ��������������Ȼ�������µ�������˽ļ��˵��ȴ�Ǹ��û��ᣬ���������м�ֵ�Ĺ�Ʊ������Ƶ����Ʒ����Ҫ�Ƕ�δ��������ֹۡ�

���������һЩ���к͵��������ۻ����Ѷ�˽ļ����ӯ��ģʽ�Ͽɣ�ϣ������Щ�����˽ļ����չ�����ĺ�����˫�����ݻ�������ͬ��˽ļ������ҵ������ǿ��

�������IJ��� ����Գ����ҵ������

�������о�Ա ����

����4�£�ŷ����Ȩծ��Σ������������Ӱ��ȫ����С��۹��г�������֣������µ�ָ��0.62%���й���ҵָ����Ը�������1.75%��

�����������ı����£�����Գ�����ҵ���ֻ������ԣ�����������������ļ����Ϊ10.64%�����н���һ��IJ�Ʒ���漯����-1%��1%�������ڡ�

�������������й��ɳ�����ѡ���ɵ�������һ�α��г�֤ʵ����4.15%���Ƿ��Ȳ����ϣ����й�������������ͨ��ȷ����ҵ���ú����ն�ʵ����3.86%��ӯ����

������Ȥ���ǣ�һ�������ƴ��ǡ�������Ϊ��ɫ�����ABH��������µ������ͣ������Ʋ�û�����нϴ���ȵĿ�ͷ��������ҵ��������ָ������

| ���� | �������� | �ر����� | ��λ��ֵ | 4 �������� |

| ���������й��ɳ����� | 2006-1-11 | 2010-4-30 | 379.38 | 4.15% |

| ����������� | 2006-9-18 | 2010-4-30 | 230.31 | 2.79% |

| ����ɳ����� | 2005-5-17 | 2010-4-30 | 311.486 | 0.91% |

| ����������� | 2006-3-31 | 2010-4-30 | 126.022 | 0.76% |

| ������������������� | 2008-8-1 | 2010-4-30 | 1614.03 | 0.56% |

| ��ǻ������� | 2007-10-1 | 2010-4-30 | 2.00394 | 0.20% |

| ��ţ L.H. ���� | 2007-9-28 | 2010-4-30 | 102.593 | -0.99% |

| ����֮�ļ�ֵͶ�ʻ��� | 2003-1-16 | 2010-4-30 | 167 | -1.61% |

| ����֮����Ȼѡ����� | 2009-3-18 | 2010-4-30 | 150.11 | -2.80% |

| ��ˮȪ�й�������� | 2007-9-10 | 2010-4-30 | 154.74 | -3.33% |

| ��� ABH ������� | 2007-7-2 | 2010-4-30 | 137.019 | -6.49% |

| ����ָ�� | 2010-4-30 | 21108.59 | -0.62% | |

| �����й���ҵָ�� | 2010-4-30 | 12181.2 | -1.75% | |

| ����������ҵ����ָ�� | 2010-4-30 | 31939.49 | -0.07% | |

| ����������ҵ����ָ�� | 2010-4-30 | 60.5 | 2.72% | |

| �����ز���ҵ����ָ�� | 2010-4-30 | 26237.211 | -7.21% | |

| ��������ҵ����ָ�� | 2010-4-30 | 38715.109 | -1.75% |

�������գ���ֻQDII���в�Ʒ������������˽ļ�����⻯����ˮ������¼�Ԫ����Ȼ�ò�Ʒ��Ϊ��һ���С�Ͷ���ż�Ҳ�ߴ�3000��Ԫ����Ӫģʽ�ϵĿɸ����Բ���ǿ������һ��������Ϊ���ڸ߶�Ͷ�ʲ�Ʒ���������һ����·������Ͷ������˵������������Ͷ���ں����ʱ��г��Ļ��������ڹ�ܹ����г���ϵͳ�Է��ա�

����ʵ���ϣ�������˽ļ�绹�ǹ�ļ�綼���м��ҹ�˾�ɹ����ߣ��ֱ����ں���ע��Գ�����ļQDII��ģʽ������Ͷ���߹�������Ͷ�ʲ�Ʒ�������г���˽ļ��������ͳ�Ƶ�11�ҹ��ڹ����˹����ĺ���Գ���𣬺ͳ��ǻ���ƽ̨�ϼ�¼��12ֻ��ļQDII��Ʒ��ҵ����

| ���� | �������� | �ر����� | ��λ��ֵ | 1 ���������� | 3 ���������� | 1 ���������� | 2 ���껯������ | ���������껯�ر��� |

| �Ϸ�ȫ��ѡ���� (QDII-FOF) | 2007-9-19 | 2010-4-30 | 0.7200 | 1.10% | 6.19% | 26.09% | -7.20% | -11.82% |

| ����ȫ���Ʊ (QDII) | 2007-10-9 | 2010-4-30 | 0.8150 | 0.00% | 7.38% | 36.29% | 0.93% | -7.69% |

| ��ʵ�����й���Ʊ (QDII) | 2007-10-12 | 2010-4-30 | 0.6810 | 0.74% | 9.13% | 39.26% | -3.61% | -13.99% |

| ��ͶĦ����̫���ƹ�Ʊ (QDII) | 2007-10-22 | 2010-4-30 | 0.6210 | 1.31% | 9.91% | 40.82% | -8.02% | -17.22% |

| �����й�����ȫ���Ʊ (QDII) | 2008-2-14 | 2010-4-30 | 0.9360 | 0.97% | 9.09% | 48.57% | -3.88% | -2.95% |

| ������ҵ�����й���Ʊ (QDII) | 2008-5-7 | 2010-4-30 | 1.0660 | 0.74% | 5.44% | 28.90% | 3.28% | |

| ����ȫ����ѡ (QDII-FOF) | 2008-5-26 | 2010-4-30 | 0.9450 | 0.32% | 7.88% | 27.53% | -2.89% | |

| ����ͨ�й������Ʊ (QDII) | 2008-6-27 | 2010-4-30 | 1.4010 | 1.68% | 5.66% | 43.40% | 34.19% | |

| ��������ѡ��Ʊ (QDII) | 2008-8-22 | 2010-4-30 | 1.5080 | 0.13% | 4.72% | 44.36% | 32.54% | |

| ��������ѡ��Ʊ (QDII) | 2010-1-21 | 2010-4-30 | 1.0140 | 1.40% | 1.40% | |||

| ����ȫ����Դ��Ʊ (QDII) | 2010-3-25 | 2010-4-30 | 0.9950 | -0.50% | ||||

| ��̩��˹��� 100 ָ�� (QDII) | 2010-4-29 | 2010-4-30 | 1.0000 | 0.00% |

�������Կ������������Ķ���ҵ��(1���������3��������)�����Ѽ��������ӳ���1�꣬��ļQDII��Ʒ��ҵ����ͬ��25%-50%֮�䣬��˽ļ�Գ�����ҵ������ϴ���������泬��100%�������������Լ30%��˽ļ�Գ�����ƽ������Ҳ������ڹ�ļQDII��Ʒ������һ���ݳ�ҵ������������2�꣬5ֻ�����ڳ���2��Ĺ�ļ�����е�4ֻ���𣬶�9ֻ˽ļ�Գ�����е�7ֻ�������ӽ�20%������Ի�����������ʱ��μ���������Σ��ǰ�����Ĺ�ļQDIIȫ�����̶�����˽ļ�Գ����ȴ������λ�����껯���档

| ���� | �������� | �ر����� | ��λ��ֵ | 1 ���������� | 3 ���������� | 1 ���������� | 2 ���껯������ | ���������껯�ر��� |

| ��ǻ������� | 2007-10-1 | 2010-4-30 | 2.00394 | 0.20% | 7.79% | 91.33% | 28.86% | 30.89% |

| ����֮����Ȼѡ����� | 2009-3-18 | 2010-4-30 | 150.11 | -2.80% | 3.10% | 42.62% | 43.82% | |

| ����֮�ļ�ֵͶ�ʻ��� | 2003-1-16 | 2010-4-30 | 167 | -1.61% | 4.49% | 57.35% | 29.66% | 36.64% |

| ������������������� | 2008-8-1 | 2010-4-30 | 1614.03 | 0.56% | 4.38% | 61.80% | 31.56% | |

| ��� ABH ������� | 2007-7-2 | 2010-4-30 | 137.019 | -6.49% | 2.76% | 94.83% | 29.38% | 11.77% |

| ���������й��ɳ����� | 2006-1-11 | 2010-4-30 | 379.38 | 4.15% | 10.96% | 48.89% | 24.43% | 35.71% |

| ����������� | 2006-3-31 | 2010-4-30 | 126.022 | 0.76% | 9.59% | 56.93% | -5.07% | 5.82% |

| ����ɳ����� | 2005-5-17 | 2010-4-30 | 311.486 | 0.91% | 9.73% | 55.13% | -4.45% | 25.51% |

| ��ţ L.H. ���� | 2007-9-28 | 2010-4-30 | 102.593 | -0.99% | 9.77% | 42.89% | 18.66% | 0.61% |

| ��ˮȪ�й�������� | 2007-9-10 | 2010-4-30 | 154.74 | -3.33% | -0.61% | 31.73% | 21.11% | 18.00% |

| ����������� | 2006-9-18 | 2010-4-30 | 230.31 | 2.79% | 8.97% | 101.94% | 29.36% | 25.95% |

����˽ļ�Գ����ij���ҵ�����ڹ�ļ����Ҫ������ԭ��

������һ�� ˽ļ����Ĺ����˵ĺ���Ͷ�ʾ����Ϊ�ḻ��˽ļ�Գ�������������ڳ���QDII��Ʒ�����ڵĺ���Ͷ�ʾ���ʹ��Щ��������˸��˽⺣���г�����Ϸ����

�����ڶ��� ˽ļ����������öԳ幤�ߵĿռ���ڹ�ļ����ʹ�öԳ幤�ߣ��������Ա�֤˽ļ�������г�ƣ��ʱ������棬����ͨ���ܸ����г���ǿʱ�Ŵ����档

���������� ˽ļ����С��ģ�Ĺ���ʹͶ�ʸ��Ӽ��к���Ч����ļQDII��������ҵĹ�ģ��������Ĺ������������ѣ�������ʧ��������߽��ֳɱ���������չͶ�ʱ�ķ�Χ�����ܼ����ʱ��������ʵĹ�Ʊ������Ӱ���������档

�������ģ� ˽ļ�Գ�����Ͷ��Ŀ����������ߡ���ļQDIIƫ���ڷ���ȫ���˽ļ����ע�ذ����й����ᣬ���й����ø��������ı����£����й����������йص���ҵ��Ͷ���ߴ�����������ڳ����г������ҵ��

������Ȼ�й������ĺ���Գ�˽ļ����͵���ʢ���Ѿ���һ��ʱ�䣬��Ŀǰ����Ͷ���߶Ժ���˽ļ�������ʶ�̶Ȳ��������ʽ�̫��ƫ��������ң�����������Ͷ�ʺ���˽ļ������QDII���в�Ʒ����Ӫģʽ��ǡ�ý�������������⣬��ʵ��֤�������е�ͨ��·��˽ļ�����ֽ���һƬ������ؾ���ʩչ��

�������岿�� ����TOT��չ״���о�

�������о�Ա ����

���������еĻ���(Fund ofFund)����һ��ר��Ͷ����֤ȯͶ�ʻ���Ļ����������봫ͳ������ͬ����֯��ʽ���봫ͳ���������������Ͷ�ʱ����Ҫ������˽ļ����һ�㲻ֱ��Ͷ�ʹ�Ʊ��ծȯ��

�������ڣ�FOF�Ѿ�ϯ��ȫ����Ҫ��֤ȯ�г���ȡ���˳�������ƽ��ˮƽ�ķ�չ�ٶȣ���1999�굽2008�꣬ȫ��Գ�����������4000ֻ���ӵ�10000ֻ��������1.5����ͬ��FOF��800ֻ���ӵ�3000ֻ��������2.75������ģ�ϣ�ȫ��Hedge Funds10���������3.6������FOF������9.3������2008�꣬ȫ��FOF���������ʲ���ֵ��6000����Ԫ���ǶԳ��������Ͷ���ߡ�

���������ҹ�˽ļ������ҵ�ķ�չ������˽ļ��Ʒ�IJ��컯�̶��ڲ�����ߣ�ҵ��Ҳ�ֻ�������ȻΪͶ�����ṩ�˸������Ϳ�ѡ��Ʒ��ͬʱҲ�Ӵ�����ͨͶ������ѡ˽ļ������Ѷȣ���Ϊ��ͨͶ�������ȱ����ʱȷ����Ϣ��רҵ�������������Ѵ������ڶ��˽ļ������ʶ�������ʤ�ߡ�������Ͷ�ʡ�

����FOF��Ʒ��ܺõĽ����������⡣������ͨͶ������˵����רҵ����ȥɸѡ���𡢹�������Ļ�����ϣ�ͨ��˫��רҵ����ʹ�ʲ��ķ�ϵͳ�Է��ս�һ�����ͣ���ȡ�ϸر�������˽ļ�����������˵�� FOF�����������Ļ����ͻ�������ͨ������һ��ͻ���Ͷ�ʵĸ��ź����ɱ���

�����ܵ����С����������ƣ����ڻ���˾�����Թ���ļ������ķ�ʽ��Ͷ�����Ƴ�FOF��Ʒ���ܹ�����FOF����Ҫ�����¼���������֤ȯ��˾�������Ʋ�Ʒ���������Ʋ�Ʒ�����й�˾��TOT��Ʒ��2009��֮ǰ���е�֤ȯ��˾��������FOF����������FOF���Թ�ļ����Ϊ��ҪͶ�ʱ�ģ����Թ�Ʊ��ծȯ�ͻ����г�Ʊ�ݵȣ������Ʒ��ģ�ϴ�Ϊʮ����Ԫ�������ż��ϵͣ�һ��Ϊ5���10��Ԫ�����ʽṹ�빫ļ�������ƣ���ҵ����ɡ�

����2009��5�£���һֻ������˽ļ����Ϊ��ҪͶ�ʶ�������в�Ʒ(TOT)����������Ϯ��˽ļ������������ġ�Ͷ�������Ʒ�ṹ�ͷ�������ˮƽ����������˽ļ�������ֲ�Ʒ���ݹ�����ʽ�IJ�ͬ�ɷ�Ϊ���֣���һ���������ο����ı��������Ͳ�Ʒ�������Ʒ��Ͷ��Ŀ���Ѹ�������FOF�������ڻ������䣬���ŵ�����Ϣ��������ƽ̨���Կ�Խ���й�˾�����ƣ���ѡ�й��ڲ�ͬ���й�˾�IJ�Ʒ��ȱ����ĸ���������Թ̻���ҵ�������������ӻ�������ˣ�˫�ع������Բ�ͻ����

| ��Ʒ���� | Ͷ���ż� | Ͷ��Ŀ�� | ���� |

| �����������˽ļ�� | ���˿ͻ� 50 ��Ԫ�������ͻ� 100 ��Ԫ | ������ʯ���Ϻ����š�������ɭ���Ϻ����ݡ��Ϻ�ӿ�� | �̶������ѣ� 1.65% ����ֵ���� 0.9 ���գ������������ѣ����泬�� 5% ���ֵ� 18% ���깺�� 1% �� |

| �������ʾ�Ӣ�� 1 �� | 300 �� | ��ʯ 9 �� , ��ȸ 1 �ڡ����� 1 �ڡ����� 3 �ڡ���ɭ A ������ 2 �ڡ��䵱 5 �ڡ������й� | |

| �����������н����� | 30 ��Ԫ | ��ʯͶ�ʡ���ȸͶ�ʡ����ޱ�Ͷ�� | |

| ƽ������˫�˶���ϵ�в�Ʒ | 100 �� | �����¼�ֵ���Ϻ���ȸ | �̶������� 1.5%/ �ꣻ���������ѣ���ֵ���¸�ʱ��������� 20% ���깺�� 1% ����ط� 3% ��������ڣ��� |

| ƽ���Ƹ��ƽ���ѡϵ�в�Ʒ | 100 �� | ������ʯ��������ˮȪ���Ϻ���ȸ | �̶������� 1.5%/ �ꣻ���������ѣ���ֵ���¸�ʱ��������� 20% ���깺�� 1% ����ط� 3% ��������ڣ��� |

������һ����������������TOT�����ݻ�������δ���г����Ƶ��жϺͶԻ��������жϣ���Ͷ�ʹ��������лᷢ�������������Ϊ������TOT������������ʵ����˫�ص��Ż���ϡ������ڿ���ϵͳ�Է��գ�ȱ���������гؽ�����ĸ����ƽ̨�ϵIJ�Ʒ��Ϊ��ѡ�������Ѷȡ�

| ��Ʒ���� | Ͷ���ż� | Ͷ��Ŀ�� | ���� |

| ƽ���Ƹ�������ʢ��һ�� | 300 �� | ������ ծȯ �г������м� ծȯ �г���ƽ������Ϊ�����˵�֤ȯ�һ�ʽ����С������г�����һ���г��깺�����д��� | �깺�� 1% ���� 6 ���²���һ������ط� 3% ���� 1 �����գ��̶������� 1% ���� �����ܷ� 0.25% ���ꡣ ( ������Ͷ����ƽ������Ϊ�����˵�֤ȯ�һ�ʽ�����ʱ����֤ȯ�һ�ʽ����й̶��������ʲ��ø��� 1%/ �꣬���������Ѳ��ø��ڵ�һ�ʽ���������� 26% �����б��ܷѲ��ø��ڸ�֤ȯ�һ�ʽ��������вƲ� 0.25%/ �� ) �� |

| �������� TOF �и���ϵ�в�Ʒ | 100 �� | ������˽ļ���л���Ϊ���������������Կ��ǻ����ʽ�������ծȯ�����һ��� ETF �� LOF �Ⱦ��нϸ������ԵIJ�Ʒ | �̶������� 1% �����������ѣ����泬�� 10% ���ֵ� 10% ���깺���� 1% |

��������˵���й�FOF��Ʒ��չ�Ĵ�Ļ�Ÿո�����������δ��������ҵ���ɡ��ƶȵIJ��Ͻ�ȫ��˽ļ������Ӫģʽ�IJ��Ϸ�չ��Ͷ���ֶεIJ��Ϸḻ��FOF������Fund of Hegde Fund�����и���ķ�չ�ռ䡣

������������ �ڻ�˽ļҵ����¼(2010.5)

�������о�Ա ��־Ϊ

�������ڼ�¼���ڻ�˽ļ���ʻ���16���������ˡ�ʵ��һ�š������ʻ������״μ�����������ָ�ڻ����ʻ�ҵ����¼�����������ʻ�δʵ�������棬��������Ʒ�ڻ����ʻ��ۼ������ʾ�ʵ���˽ϴ���ȵ�������

������ָ�ڻ��ʻ��������Ϻ��������ʲ������ڵ������ʲ����ֱ�ʵ����6.17%��35.7%�������档�����ʲ��IJ���������IF1005��Լ��IF1006��Լ��101�ڻ�����IJ�����������Ҳͨ�����չ�ָ�ڻ�����ȡ�˳���30%�������档

������Ʒ�ڻ����ʻ�

| �ڻ�˽ļ | �ʻ����� ʱ�� | ���ھ�ֵ �� 2010.4.30 �� | �����ۼ������ʣ� 2010.4.30 �� | ���ھ�ֵ �� 2010.6.2 �� | �����ۼ������ʣ� 2010.6.2 �� |

| �ж��ɳ����� | 2007.8.1 | 3.74 | 274% | 3.91 | 291% |

| �ɳ� 1 �Ż��� | 2008.5.1 | 2.28 | 128% | 2.32 | 132% |

| �ɳ� 2 �Ż��� | 2008.8.1 | 1.93 | 93% | 2.11 | 111% |

| �ɳ� 3 �Ż��� | 2008.2.18 | 1.74 | 74% | 1.8 | 80% |

| �������� | 2009.7.16 | 1.3783 | 37.83% | 1.4594 | 45.94% |

| �⸣Ͷ�� 1 �� | 2010.1.1 | 0.9239 | -7.61% | 0.8072 | -19.28% |

| �ϲ���Ӯ | 2008.1.7 | 2.7283 | 172.83% | 3.3669 | 236.69% |

| �����ʲ� | 2010.2.1 | 1.2526 | 25.26% | 1.53 | 53% |

| ����Ͷ�� | 2010.1.1 | 1.1362 | 13.62% | 1.1470 | 14.7% |

| ������ӥ | 2009.11.27 | 0.9128 | -8.72% | 0.9458 | -5.42% |

| 101 �ڻ����� | 2010.2.2 | 1.1916 | 19.16% | 1.3986 | 39.86% |

| ��ӥ���� | 2009.11.01 | 1.210 | 21% | 1.4434 | 44.34% |

| ʵ��һ�Ż��� | 2010-5-1 | ���� | ���� | 0.9438 | -5.62% |

| ʵ��һ���Ƚ� | 2009-11-2 | ���� | ���� | 1.679 | 67.9% |

����(���ݸ���ʱ�䣺2010-06-02)

������ָ�ڻ����ʻ�

| ������ָ | 2010.4.16 | 1.0365 | 3.65% | 1.0617 | 6.17% |

| ���ҹ�ָ | 2010.4.16 | ���� | ���� | 1.357 | 35.7% |

����(���ݸ���ʱ�䣺2010-06-02)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� ������Ĭ������

- ��־��������0-1������ʿ

- �������� ��Ů���绰��

- �˽����绰 ��������¼

- ��ר�⡿ �������籭��Ϸ

- �ֻ������ȵ����˲���

- ����Ը�� ����ڵ�ף��

- �ֻ����ֳ��� ϲ�ŷ���

- ��ͼƬ�� ���籭˧��ͼƬ

- ��ԡ���� �������� ÷��

- �����⡿ �����˶� ��Ů

- ˮ����Ů ��è ˮī��

- ���ֻ��� �ƶ����籭��Ϸ

- ���һ� �ؿ� ��������

- ���ؿ��� �ֻ��ؿ�������

- ȥ���� ��Ц��Ĭ����Ϣ