���˲ƾ� > ���� > ˽ļ����2009 > ����

�Գ������Է������¼���������

������������о����� ¬����

�����ᵽ�Գ�������ǵĵ�һ��Ӧ����������˹��Լ������ɭ�Ƚ��ڴ������Գ�����dz��߷��վ�ر��Ĵ����ʡ�����ʵ�ǶԳ����һ����˵ҪԶ��ָ����ļ������յ͡��ڶԳ������ڶ�����У�����������Զ��ǻرܷ��գ������ܵĽ��Ͳ�ȷ���ԣ������ܵIJ���ָ����أ�����Щǰ���¾����ܵĻ�ȡ�������¼������ͻ����ڱ�������ָ��������Լ��ͣ���Ϊһ����˵��һ����ҵ�¼�����̼���û������ع�ϵ��

�����¼������ͻ�����Ҫͨ��������ҵ�����仯ʱ�г�����ҵ֤ȯ�Ķ�����֤ȯ��ʵ�ʼ�ֵ֮��IJ��죬�����¼�����ǰ��۸����ֵ֮��Ļع顣�ò���һ���ע����ҵ�¼�������ҵ�ֲ���ҵ�չ�����ҵ�ϲ����Ʋ����顢�������顢�ʲ������Լ���Ʊ�ع��ȡ������¼������ͻ���һ��ᱣ����ָ�����͵�������Լ����ƽ�ȵ����ƣ�ͬʱ������Բ��ߣ���˸ò��ԶԸܸ˵�ʹ���DZȽ��ձ�ġ�

�����¼������ͻ���һ���ҵ����Է�Ϊ���飬��������ծȯ�Լ���������(Ҳ�з�������)��һ���棬�¼������ͻ����ͨ���Է��в���ծȯ��ҵ�������о��������ۿ�������ҵծ�����г�����ҵ�ظ����ĺ�����Խϸߵļ۸�������������һ���棬���������ù�˾�IJ������ᣬѰ���չ��۸�����ҵĿǰ�ɼ�֮��IJ��죬���۸ý��µķ������棬���������ȷ������������ʱ���ס�ͨ������ģ�ͼ��㣬�������ղ����������뱻�������Ĺ�Ʊ����ʵ���г����ճ��ڽϵ�ǰ���µ���������Ҫָ�����ǣ�������������һ���̶ȵĽ����գ������г����̡�ս��������˫�����������������Э��ʱ�����ײ��ɹ��������ķ��ա������һ������£��¼������ͻ��������רҵ�ķ��ɹ��ʣ�������������µĽ����ա�

�����Ի����ֵ�Brownstone Partners Catalyst FundΪ����Brownstone��һֻ��ͳ�͵��¼������ͳ��ֻ̲���Ͷ���ڹ�Ʊ����Ϣ�Լ�����ծȯ�� ��λ������Oren Cohen ��Douglas Lowey����90���������ְ��Bear Stearns�����г���20����ʲ��������飬��ծȯ�����о��Լ������ɷ������Žϴ�����ơ�

����BrownstoneΨһ�봫ͳ�Գ����IJ�ͬ��������һ�㲻�������ֲֽ��жԳ壬����ͨ������ҵծ�г��빫˾��������⣬�ֱ�Բ�ͬ�Ĺ�˾����һ���ͷ�Զģ��ܿ���CDS������������Ʒ�ĸ߸ܸˡ���Ҫ�IJ����ַ����˵�һ�Ķ��ͷ��������ͬ��ҵ����������ҵ�ʱ��ṹ�����ȣ�������ͷ����佫�ᶯ̬�ĵ�������Ͷ�ʻ���ľ�������Լ��г��������ڵ�λ�ö�����Ͷ�ʱ����Ҫ�Զ���ҵ�Ļ��������Լ����г��ļ�����������Ϊ��ԭ��ͨ���Ծ�����ҵ������Ԥ�������վ���ͷ���Ͷ�ʷ���

����Brownstoneͨ���������ж��ڽ�����ƽ����ֵ���ƣ��κε�һ��Ʊͷ��������ܳ���1%������ʵ�ʲ����У������������ͷ����1%��ֹ��Զ��ͬʱ��Brownstone����ÿ�ν���ǰ���趨��Ŀ���λ�������λ�������ֹӯ������Сӯ�����ٳɶ࣬�������徻ֵ�IJ����ԡ�

��������ʷҵ����������Brownstone�������������̶ȵĽ������з��գ�ͨ�����ڵĸ�������սʤָ����ʵ�ּ�Ϊ�ȶ��Ļر���

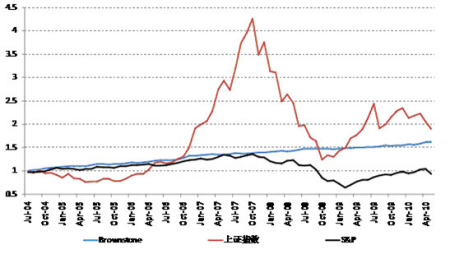

����Brownstone����������ֵ���������500����ָ֤���Ա�(2004��4����2010��5��)

����������Դ����������о�����

��������ͼ���ǿ��Կ����������500��ȣ�Brownstone����ȫ��սʤ��ָ����û�б�ָ��������ʱ�㣬��ţ���п��Ը��ϲ���ʤһ����ѵõ�����������Ҳ���Ա�����ţ�м���һ�µ��������ƣ���������ָ�����κ�Ӱ�졣����������ָ֤����ȣ���Ȼ�������٣����䲨���Լ��ͣ�����ָ֤���ķ��ճ̶ȼ��������ر�֮�֡�

����������2008��֮���ҵ���س����й��г��Ƚϳ����ļ�ֻ˽ļ���¼�ֵ�����ţ���ʯ��ȣ�

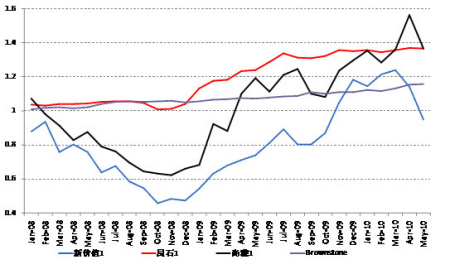

����Brownstone�����š���ʯ���¼�ֵ��ֵ����ͼ(2008��1�� �C 2010��5��)

����������Դ����������о�����

��������������������������ʯ���������Brownstone��ʵ���˽���20%�ij���������ʯ������Խ�Ϊƽ���⣬�������������б��ֳ��˺ܴ�IJ����ԣ����Ͷ���ߴ����˽ϴ����ʱѹ������2009���˽ļ�ھ��¼�ֵ��Brownstone��Ȳ���ӵ����ߵķ���ֵ��������������Ҳ����Brownstone����20%�����ֳ��˸߷��յ�����ij���������

�����ɴ����ǿ��Կ�����һֻ�õĶԳ�������ͨ���ʵ���ɢ����������գ��ϸ�����г����ڵ��ֶ�ʵ�ֳ���ƽ�ȵ����������켫�͵����з����뼫�͵��г���ضȡ���ʹ��Ͷ���߿�������ȫ�����г�����Ԥ�е�ǰ�������벢���У�������ȶ������룬������Ͷ�����ڴ����ʱ��ѡ�����Ļ����¿�����������Ȼ����A���г�����һ���������ң�����Ƿȱ��Ч����Ʒ�Գ�Ĵ��У�Ŀǰ��ʵ������Brownstone�������ƵĻ����DZȽ����ѵģ�����ֻ��ϣ������δ���Ļ����г����Ը��ӿ��ţ�����ӵ�и���������Գ幤�ߣ��г��ܹ��ٻ���š�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� �Ű�֥��������

- �����ܾ�ȷ������ʵ����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ͼƬ�� ������Ů��ͼƬ

- �������� ���˴�Լ ����

- �����⡿ ������Ϸ ����

- ������ �ɰ����� �����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ��Ůд��

- �������� �������Һܿ���

- �������� ������

- ����Ը�� ��Ը�������

- �ֻ����ֳ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ��������