���˲ƾ� > ���� > ��������о�����ר�� > ����

�����ܱ�����ע�г��ṹ�Ի���

������Դ����������о�����

�����г��ع�

����һ�������г�

������ֹ�������̣���֤��ָ����2655.77�㣬����2.80%����֤�ɷ�ָ������10495.65�㣬����Ϊ2.81%����һ�ڡ���������̸����˰����Ϣ�Ĵ̼��£�����ǿ������3.48%����4��16�մ���������������շ�����������һ�죬�ܶ��������г����ַ�����֡�������֤100ָ����1.69%����֤500ָ����6.35%�����̹ɵ��Ƿ�ԶС����С�̹ɡ�ծȯ�г������ű���ȫծָ��С��������ȫ����0.01%������ҵ������������һ����ҵָ��Ϊ���������Ƿ�ǰ������ҵ��ҽҩ�����ɫ��������Ϣ�豸��ҵ���ֱ�����8.49%��7.88%��7.31%����ʳƷ���ϡ����ڷ���ɫ������ҵ���ں���λ���ֱ�����2.10%��1.43%��0.69%��

��������ŷ�����ձ����ǣ�����С������������˹��ҵƽ��ָ���µ�0.56%�����ն�500ָ����0.16%����̫�����ھ���ǰ�ڴ���µ���Ҳ��ʼ����������ָ������1.13%�������վ�225ָ����0.22%�������ۺ�ָ������1.41%��ӡ������ָ������2.54%��

| ���ܸ���ָ������ | ||

| ָ������ | ���̼� | �ǵ��� (%) |

| ��֤�ۺ�ָ�� | 2655.77 | 2.80 |

| ���� 300 | 2850.30 | 2.94 |

| ��֤�ɷ�ָ�� | 10495.65 | 2.81 |

| ��֤����ָ�� | 4213.78 | 1.43 |

| ��֤����ָ�� | 4638.55 | 1.45 |

| ����˹��ҵƽ��ָ�� | 10136.63 | -0.56 |

| ���ն� 500 ָ�� | 1089.41 | 0.16 |

| �¹� DAX ָ�� | 5946.18 | 2.01 |

| �������� CAC40 ָ�� | 3515.06 | 2.46 |

| �ؽ���ʱ�� 100 ָ�� | 5188.43 | 2.48 |

| ����˹ RTS ָ�� | 1366.90 | 5.32 |

| �����վ� 225 ָ�� | 9762.98 | -0.22 |

| ����ָ�� | 19766.71 | 1.13 |

| �����ۺ�ָ�� | 1622.78 | 1.41 |

| ӡ������ Sensex30 ָ�� | 16863.06 | 2.54 |

| ���ű���ȫծָ�� | 1254.96 | -0.01 |

| ��ծ��ծȫ��ָ�� | 119.24 | -0.24 |

| ��ծ��ҵծȫ��ָ�� | 100.00 | -0.07 |

����������Դ����������о�����

�������������г�

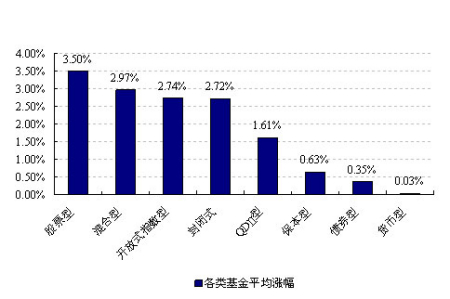

�������ܸ����ͻ����ƽ�������Ϊ�����档Ȩ������������������ͻ����������Ҫ���ڱ���������ָ���ͻ��𡣹�Ʊ�ͻ��𡢻���ͻ��𡢷��ʽ�����ƽ���Ƿ��ֱ�Ϊ3.50%��2.97%��2.72%����ָ���ͻ���ƽ���Ƿ�Ϊ2.72%��������ۼ�ŷ���������ǣ�QDII���徻ֵ�Ƿ�Ϊ1.61%��

�������ܸ������ƽ���ǵ���

����������Դ����������о����� QDII��ֵ������Ϊ2010��5��27��

�����������й�Ʊ�ͻ���ͻ���ͻ����ʵ�������档���У��㷢����ȫ������6.66%����ӥ��ҵ����ȫ������6.46%����ͨ���ȳɳ�ȫ������6.45%���Ƿ�Ϊƫ���ͻ����ǰ��λ����ҵ���ķֻ��̶�����������ƫ���ͻ���ֵ�����ʵı���Ϊ1.22%����ǰһ��Ϊ0.99%������ҵ���ֻ��̶�������������������С�̹ɱ��ֽϺã���Ʊ�ͻ����н�2/3������Ƿ�ǿ����֤��ָ�Ƿ���

������QDII����ı�������������ȫ�������г�ʵ�����ǣ�QDII��������������ã�ȫ���Ƿ�Ϊ1.61%��ֵ��ע����ǣ����ܷ��ʽ����ľ�ֵƽ������2.72%�����۸�ƽ�����ǽ�Ϊ0.89%����ֵ���Ƿ��ȴ��ڼ۸����Ƿ��ȣ������ۼ�����������

| Ȩ�����������������ǰ�� | |||

| ��Ʊ���Ƿ�ǰ�� | ������Ƿ�ǰ�� | ||

| ���� | �� �ǵ����� % �� | ���� | �� �ǵ����� % �� |

| �㷢���� | 6.66 | ���̶�̬������ | 6.16 |

| ��ӥ��ҵ���� | 6.46 | �������� | 5.77 |

| ��ͨ���ȳɳ� | 6.45 | �����ȡ���� | 5.68 |

| ������辺������ | 6.38 | ���̺��ļ�ֵ | 5.38 |

| ������� | 6.33 | ���Ĵ��� | 5.17 |

| ���ʽ��ֵ�Ƿ�ǰ�� | QDII �Ƿ�ǰ�� | ||

| ���� | �� �ǵ����� % �� | ���� | �� �ǵ����� % �� |

| ����ԣ�� | 4.25 | �Ϸ�ȫ��ѡ | 2.78 |

| ����ͨǬ | 4.07 | ����ȫ��ѡ | 2.69 |

| �������� | 3.78 | ����ͨ���⾫ѡ | 2.52 |

| ���� | 3.74 | ��������ȫ������ | 1.91 |

| ���� | 3.66 | ������ҵ�й��ɳ� | 1.77 |

����������Դ����������о����� ע��QDII��ֵ������Ϊ2010��5��27��

�������ܣ�ծȯָ����0.01%����ծȯ�����ƽ����ֵȴ�����ǵģ�ʵ���������ծȯ�ͻ�������ռ�ȴ�84.4%���к��Ƚ����桢���̰������桢���̰����������ֽϺá������������ܶ�ծȯ�����ҵ�����Ʊ�г�����Խ�ǿ��ԭ������ծȯ���������Ȩ������Ȩ���ʲ��ı�������(��Ʊ��λ+��תծ��λ)����ʹ�����������������ծ�����Ƶ�����ԣ������������ġ��ܷ�ۡ������á�

| �̶�����������������ǰ�� | |||

| ծȯ���Ƿ�ǰ�� | �������Ƿ�ǰ�� | ||

| ���� | �� �ǵ����� % �� | ���� | ���ǵ����� % �� |

| �к��Ƚ����� | 1.19 | ��ӯ���� A | 0.30 |

| ���̰������� | 1.06 | �������� A | 0.08 |

| ���̰������� | 1.05 | ���ǻ��� | 0.05 |

| ��������ծȯ | 1.05 | ������������� | 0.04 |

| �����Ż�ǿծ A/B | 0.98 | ̩��������� | 0.04 |

����������Դ����������о�����

�����������

����һ��ǰ���¹�ҵ��ҵʵ������9785��Ԫ��ͬ������91.5%

��������ͳ�ƾ�28�չ���������ʾ��1-4�·�ȫ��24��������ģ���Ϲ�ҵ��ҵʵ������9785��Ԫ��ͬ������91.5%��������һ���Ȼ���11.1���ٷֵ㡣��39����ҵ������ҵ�У�37����ҵ����ͬ����������һ������ȣ�25����ҵ�����������䣬14����ҵ����������ߡ�

��������������ȥ�꾭�ô̼����߸߷���1���ȣ������ϸߣ����δ����ҵ�������ٿ��ܻ��½���

��������1������Ʊ���м�����ƽ

����5��25�գ������ڹ����г�������300��Ԫ1������Ʊ�ݣ���������Ϊ1.9264%��������17����ƽ��5��27�գ����з���3������Ʊ��������Ϊ50��Ԫ�����շ�������Ϊ1.4896%������������4.04�����㡣�������ܹ����г������ʽ�1800��Ԫ�����ܹ����г�ʵ�־�Ͷ��1450��Ԫ��

�������������ڴ���Ʊ��������������3������Ʊ�������ʲ������У�1������Ʊ���ʼ�����ƽ����3������Ʊ�ķ���������ڽ��߸ߣ����ֳ������ȶ��䡱���ص㣬Ҳ��ӳ���г������һ���������ϵ����������ʽ��������5�·������������ڹ����г�����������ʵ�־�Ͷ�ţ�Ҳ��ʾ�������ڹ����г��Ϸ����ת�䡣

���������Ϻ��������������ķ��ز���������

����28�գ��Ϻ����������ŷ����˳���ΰ��ʾ�����Ϻ�����������ץ���ƶ������������ߣ�����������������ԭ���Ϻ�ϸ�����ϸ�ͬʱͻ��������ס�����裬���Ͷ���Գ�������

�������������ڣ����ز�����ǣ����A���г�������ȥ���꣬���ز���ҵ�������й����õ�֧����ҵ����A���г�Ҳ�������г�������ָ�ꡣ����ʷ�����������ز��������A���г����ǣ�Ҳ����A���г��µ����ɵز���ҵ������������ҵ����Ŀǰ��ָ֤������Ҫ���ɣ���ˣ������Է��ز��������ߵ�����ڶ����ڽ�����Ͷ���߶�ָ���ǵ���Ԥ�ڡ�

�����ġ��������ξּ�ǿ�ƽ�������

��������ǿ����������������������Ҫ��ս�Ե�λ��Ӧ�ø������������֧�֡�Ҫ�Ը���ľ��ġ���ǿ�����ȡ�����Ч�ľٴ룬�Ӳ�����˰�ա�Ͷ�ʡ����ڡ���ҵ�����ء��۸���̬���衢�˲š�����ȷ����һ�����Ʒ������ߣ���һ���Ӵ��ʽ�Ͷ�룬��һ��������Ŀ��б��

�����������������ã��ƽ�����������־�ڸı侭�÷�չ�ĵ���ƽ����״����Ҳʹֱ����ص����������ߺ���������Ӧ�����γ�ֱ�����á�

��������۵�

����һ����ע�г��ṹ�Ի���

�������ܣ���1�����µ������µ����г���ʼ���ȷ��������ڷ�������ҵ�Ͱ��ֻ��Ƚ����أ������Ƿ�ǰ������ҵ��ҽҩ�����ɫ��������Ϣ�豸��ҵ���ֱ�����8.49%��7.88%��7.31%����ʳƷ���ϡ����ڷ���ɫ������ҵ���ں���λ���ֱ�����2.10%��1.43%��0.69%������֤��ģָ����������С�̹�Ʊ����ǿ�ڴ�������ɡ�

�������ڿ����г��ڴ����������µ�����ʼ���ȡ������ز�˰������ϸ����δ��ȫ��ʵ��������Ȼ����ʹ���������ش�ʩ��̨���ڿ��ܣ��Եط�����ƽ̨����̭��ʣ���ܵĵ����Խ���Ϊָ����һ�����ǵ�������ڷ������������������ĸ߶��в���ȷ�ϡ���������о�������Ϊ��������ָ���Ƕ����������п��ܲ�������ֳ�Ԥ�ڵı��֣��������ų�һЩ�ṹ������Ĵ��ڡ��������ڷ����л��нϴ�ķֻ�����ע�ܻ��ڹ������ߵ������ҵ���ɡ�

��������ƫ���ͻ����ѡ��

������һ����������Ȼ�г������µ������б���2008���µ����г�һֱ�����Žṹ�ԵĻ��ᣬ����ζ��һЩ������ܻ�������棬����֮��ķֻ���ϴ�������Ϊ���ṹ��������Ȼ���������������ɻ��н����Ի��ᣬ�����߱������ԵĻ��ᡣ������˼·�£�����ѡ����������¼���������һ������������ѡ���ģ�е�ƫС�Ļ�������Ҫ��������С��ģ������Ȼ����������С��Ʊ�����ƣ���������Ӳ������Ļ����ڲ��߱������ȵ�������£��г��Ļ���������ת�������ڲ���Щ����Ļ�����п���ʤ����

��������ծȯ�ͻ��𡢷��ʽ�����QDII��ѡ��

�������ܣ�1������Ʊ�ķ��������ʼ�����ƽ����3��������Ʊ�ķ����������ٶ����У������г��ʽ������������й����г�����ʵ�־�Ͷ�Ź�ǧ�ڣ��������л����г����߷����ת�䡣����6��7�·ݻ����г������ʽ��ģ�ϴ�����δ����Ͷ�ŵĸ��ʽϴ����г��ʽ���ŵ����ƻõ����⡣��ˣ��ڹ��з������ʽ�����������£�ծ�ж��ڻ����ٵ������������ڿ������������ϰ���ծ������Ļ����沢δ���������Ա仯��ծ���������������Ŀ��ܣ���ע��������ҵծ�����ծȯ����

�������ܣ�25ֻ���̷��ʽ����ֵƽ������2.75%���۸�ƽ������0.94%�����ʽ����������ۼ���Ϊ13.84%���ۼ�������1.55���ٷֵ㡣�������������ʽ�����ۼ��ʳ�����С������ڿ���ʽ��Ʊ�ͻ��������Ҳ����ɥʧ������ĩ��25ֻ���̷��ʽ����̬�껯������Ϊ3.39%�����ڽ������ĵ�λ��ĿǰͶ�ʷ��ʽ���𣬲����������ƣ����������Ŵ����沨������

�������ܣ������г�����С���ķ�����QDII����Ҳ�ձ����������档��ָ��������������ۺ���ָ��������Ҳ������10���µ��µͺ���ַ������������г��ϵĸ��ָ�������Ҳ�ѵõ���һ�����ͷţ�����������ծ��Σ�����������г�������һ����ӳ����������µ��Ŀ������Ѿ����������г������ԱȽϴ�����Ͷ���߿���������һЩ�����Ի��ᡣ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���