���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

2010��6�»���Ͷ�ʲ��Ա���

��������֤ȯ�����о����� �Ž���

����С�������Ϸ��գ�����ѡ�ɼ�����

����Ͷ�ʲ���

������С�������Ϧ�ˮƽ����������ѡ�ɼ������ԡ���Ȩ�����ʽ����Ͷ�ʽ���

�������ڱ�����ס����Ŀǩ����36��������Ͷ�����߳�̨��ʾ�����ڿ������û������ӵ�����£�Ҳ��ȡͨ�������������������о��ýṹ������������Ļ��������ʵ������г���ǰ�ı���Ԥ�ڣ�ͬʱ�����½��������ǵȵص�����滮Ҳ�ٴλ�Ծ����һ��ǿ���������ƶ�����չƽ��;�����������Ը���г���Ծ��Ԥ��������������Ȼ�г�������Ȼ����Χ�ƽṹ�ͻ���չ�����������������жϣ����ڽλ���Ͷ�ʲ����������С���������ϵĦ�ˮƽ������Ϸ��տ������е�/����ˮƽ��������ͨ��������ϵĽṹ����Ѱ�ҳ������档

���������г��£�����ҵ��������ʲ�������ضȲ��ߣ��ֻ��������Թ����˶Ը��ɡ�����ѡ��������������������ص��עѡ������ͻ�������������Ļ����Ʒ�����ʵ�������ѡ�������߱�����ԵĻ����Ʒ���г����ڴ�ǰ����Ԥ�ڵ�������������ʹ��Ͷ��ƷΪ�����ĵ���������ҵ�ij����������ڻ�����Ϸ����������˳ɳ������ڷ��

�������̶����桱�����ּ�����Ƚ��������ԡ����̶��������ʽ����Ͷ�ʽ���

�����������в��ϵĻ��������ԣ�������һ����ĩ�����������ʵ��½������ǽ��ڶ�����Ʊ���������Լ�������ʵ�С����������һ���̶���ʾծȯ�г��ʽ��ԣ�̶ȳ����½������������ȡ�ж̾��ڵķ������ԡ������עծȯ����ȫծȯ�ͻ����Լ���������ծȯ�ȳֲ��ʶ�����ʷҵ�������ȶ������ծȯ���¹��깺�Ͳ�Ʒ��

�����ּ����ΪͶ�����ṩ�˸�����컯��ѡ���ַּ�����ͷ�������˾��н�ǿ�Ĺ̶�����������Ŀǰ���г��۸������е��ڰ���ֵ�����µ��굥��������ʾ��ͬ��A��ֵ������������(����)�ֱ�Ϊ4.31%(2��)��4.64%(2���)����ͬ�������м��г���ծ�������Լ�һ���ڶ��ڴ�����ʵ�2��������ĸ����ľ�ֵ������ֵ����������Գ�ʢͬ��A��̩��ֵ���Ȼ����桰��ʴ�����ٽ������50%��40%�İ�ȫ�ʡ���ˣ���ʢͬ��A��̩��ֵ���ȶ��ڵͷ���Ͷ�����Ծ߱�����������������ά���Ƽ���

������ͳ����ۼ������������㣬���»�����Լ�ֵ�Կɹ�ע�������ʽ����Ͷ�ʽ���

������ͳ����ۼ��ٶȴ����µͣ���ƽ�������껯�����ʽ���2.93%(����)/3.11%(����)���ҡ����ң����ֺܶ�������ʷʣ������������˷��䣬����ʵʩ��ͳ�����ֹ2009���ĩ��λʣ��ɷ�������ƽ����Ϊ0.007Ԫ����ˣ����ڴ�ͳ���ʽ��������ά���ۼ���������������жϡ�

�������Ŵ�ͳ����ۼ��½��������ѡ������������ֻ���·���ıȽ������ٶ��ԣ�����ڷ��ʽ����ѡ�����Կ��ʶȹ�ע����Ȼ��ֻ��Ʒ������Լ����Ͷ�ʹ�Ʊ��λ�����ϸߣ�����ˮƽ���ڴ�ͳ���ʽ����

��������Ƽ�

| ��������� | ��������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| ��ҵ�л����� | ��ϣ���������� | 20% | ����˫���� | ��Ʊ�� | 20% | |

| ����ʢ�� | ��Ʊ�� | 20% | �ų����� | ��Ʊ�� | 20% | |

| �������� | ��ϣ���������� | 20% | ������С�� | ��Ʊ�� | 20% | |

| ��Ͷ��С�� | ��Ʊ�� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| ��ʵ���� | ��ϣ���������� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| ����������� | ���������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| �������� A | ծȯ���¹��깺�� | 50% | ��Ͷ�Ƚ� | ��ϣ����������� | 25% | |

| �������� | ծȯ���¹��깺�� | 50% | ��ҵ��תծ | ��ϣ����������� | 25% | |

| ����ծȯ A | ծȯ���¹��깺�� | 25% | ||||

| ��ʱծȯ A | ծȯ���¹��깺�� | 25% | ||||

| ��ջ������ | ||

| �������� | �������� | Ȩ�� |

| ������� | ��Ʊ�� | 20% |

| �����ջ� | ��Ʊ�� | 20% |

| �������� | ��Ʊ�� | 20% |

| �����ѡ | ��Ʊ�� | 20% |

| ͬ�� A | �������� | 20% |

������Դ������֤ȯ�о���

����һ��Ȩ�����ʽ����Ͷ�ʽ���

������С�������Ϧ�ˮƽ����������ѡ�ɼ������ԡ���A��Ȩ�����ʽ����Ͷ�ʽ���

��������Ԥ�������»�Ծ����������С�������Ϧ�ˮƽ

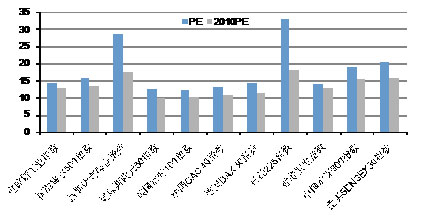

����4������Ѯ������A���г�չ��һ��20%���ȵ����������22��֤�����ҵָ����������10%���ϣ�95%�����µ�����ָ�Ĵ����������ŷԪ��ծ��Σ�����϶�Ӱ�죬���й�����Է��ز����ؼ���̭�����ܵ����ߵij����

�������Ź�ָ�Ŀ����µ�������300ָ��2010��PE�Ѿ��ﵽ16�����ң��ڵ�ǰӯ��Ԥ������ϣ�A���г�������г���ȹ�ֵˮƽ�Ѿ��߱�һ�����������г�����һ���̶Ⱥ������ڳ��ں�Ͷ���ܵ�����¶Ծ������ٷŻ��Լ��ɴ˴�����˾ҵ������ѹ���ĵ��ǡ�

����ͼ��1��A���г���ֵˮƽ�Ƚ�

������Դ������֤ȯ�о���

�����ص���������������棬������������ǿ�����������������ֵ����8%���ң���Ҫ��ǿ�����ֵ�ͷ������������ѹ����ص�ŵ�ת�侭�÷�չ��ʽ���������ýṹ������ ����˵������������ṹ�Ϳ���ͨ���������ι������ص㣬��ǰ����������ȷ��������

�����ڴ˱����£����ǿ�����������Ը߷��۳�̨ϵ�е��ش�ʩ��ͬʱ��ס�����罨�貿5��19�����ʡ����������ֱϽ�����������Լ��½������������ǩ��2010��ס�����Ϲ���Ŀ�������顣����Ҫ��2010��ȫ����������ౣ����ס�����ﻧ������ס��580���ף�����ũ��Σ��120������ȥ���нϴ�������ӣ����Ҹ�ʡҪ��7�µ�ǰȫ�濪�����豣����ס����Ŀ�����ܿ��ǵ�2009�걣����ס���������ռס����������Լ10%��������ס����������ʵ����Ťת���ز��¿�����������»��Ĵ�֣��������Է��ز������뾭�������Ĺ����������й�ע��̬�ȵõ����֡�

�������Ҿ��ڴ�ǰһ�ܣ�����Ժ�칫������������Ժ���ڹ������������Ͷ�ʽ�����չ�������������������36 ��������һ���ؿ����Ͷ�ʵ�����ͷ�Χ����������������ʱ����������ҵ�ͻ�����ʩ��������������ҵ��������ס�������������ƹ�����ȵȣ�����ص��������ڴٽ����Ͷ�ʡ�

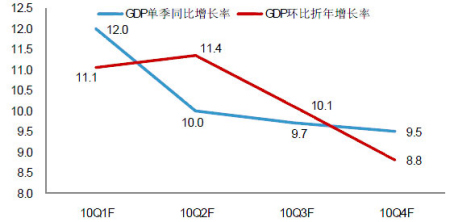

������ˣ�����������ʾ�����ڿ������û������ӵ�����£�Ҳ��ȡͨ�������������������о��ýṹ����������һ��ǿ����������ǰ����������ˣ�����ά��ȫ��GDP����10%�������жϣ���Ԥ�����ھ����ȸߵ������2���ȡ�

����ͼ�� 2��ȫ�������GDP����Ԥ��

������Դ������֤ȯ�о���

������ˣ�����������Ļ��������ʵ������г���ǰ�ı���Ԥ�ڣ�ͬʱ�����½��������ǵȵص�����滮Ҳ�ٴλ�Ծ����һ��ǿ���������ƶ�����չƽ��;�����������Ը���г���Ծ��Ԥ��������������Ȼ���г�������Ȼ����Χ�ƽṹ�ͻ���չ�����������������жϣ����ڽλ���Ͷ�ʲ����������С���������ϵĦ�ˮƽ������Ϸ��տ������е�/����ˮƽ��������ͨ��������ϵĽṹ����Ѱ�ҳ������档

����������ѡ����������˲��������

���������г������£�����ҵ��������ʲ�������ضȲ��ߡ�ͳ����ʾ������������ͬ��Ʊ��λˮƽ������ƽ��ҵ�����ֻ��������Թ����˶Ը��ɡ�����ѡ�������������ˣ����ڲ��Լ�������ӻ��������ѡ������������Ѱ��DZ�ڵ����ƻ����Ʒ��

�������ǵ�������ְλ�䶯��Ӱ�죬�����Ի������������Ի����ƷΪ�����Թ�����ѡ���������к�������������Ϊ��ȥ���ꡣ

������ְ���ޣ����ǵ��»������λ��������֡����������������ڼ���ֵȶԻ���ҵ����Ӱ�죬�����ڷ����и���90��(��������)�Ľ���/���ֻ����ڣ���ѡȡ��������K�ڻ���i��ְ��ʼ���ڣ�90�죬������K�ڻ���i��ְ��ֹ���ڣ�90�졿��Ϊ������K���ڻ���i�Ĺ����ڼ䣬���л�����K���ڵ�ǰ���ڹ��������Ʒj�Ĺ����ڼ�Ϊ��������K�ڻ���j��ְ��ʼ���ڣ�90�죬Ŀǰ����

����������ѡ������������ѡȡ2006��4����ĩ�������ڳ������λ�����ְ��Ļ��������бȽϷ�������˻��в������������������һ����ְ�������ػ���ְλ�䶯�����ز�δ����ȽϷ�����

����������ѡ���������ơ���(������Ʒj����i�زֹɰ�������¶ռ�ʲ���ֵ���������¼��ȼ�Ȩƽ���Ƿ�)/����i������Ʒ����)��/ͳ��������ְ��������

�����ۺϱȽϽ����ʾ����������ΰ(����)��������(��ҵȫ��)����־��(����)����Ψ(��ʵ)����־��(����)��������(����)�����˵�(�㷢)������(����ʩ��)�����(������ҵ)��������(������������)��(����±�)��������Ķ�λ�������ڹ�ȥ�����ѡ����������ͻ�������а����ィ��(����)��½�Ŀ�(����)����С��(�ų�)������(����)�ȹ���ִҵ������ѡ��������õ����֣��ڽλ�������ѡ��ʱ�����ص��ע��

| ͼ�� 3 ������ѡ��������ɫ�Ļ����� | ||

| ������ | �����Ʒ | ������� |

| ����ΰ | ���ľ�ѡ | ��ϣ���������� |

| ���IJ��� | ��ϣ���������� | |

| ������ | ��ҵ���� | ��ϣ���������� |

| ��־�� | �������� | ��Ʊ�� |

| ��Ψ | ��ʵ���� | ��ϣ���������� |

| ��־�� | ����ɳ� | ��ϣ����������� |

| ������ | ������� | ��ϣ����������� |

| ���˵� | �㷢С�� | ��Ʊ�� |

| ���� | �����ɳ� | ��Ʊ�� |

| ��� | �������� | ��ϣ���������� |

| �������� | ��Ʊ�� | |

| ������ | �������� | ��Ʊ�� |

| ������ֵ | ��Ʊ�� | |

| ��Դ������֤ȯ�о��� | ||

�������⣬��ϻ���һ���������������ϸ�ɱ��Ե�299ֻ��Ʊ�ͺͻ����(���������������ͺ����������)����ʽ�����زֹɵ�ƽ�������Ϊ51.2%�����ڹ�ȥ����������Ե�ˮƽ���ڽṹ�����л����ʵ��Ӵ��˳ֲֵ������ȡ������ǿ���������ҵ������ǰ50λ��Ʒ��ƽ���زֹ������(ǰ�����زֹɵ�������Ϊ�زֹɵ���������)��Ϊ41.8%������ƽ��ˮƽ10���ٷֵ㣬������ҵ����50λ��Ʒƽ��ˮƽ20���ٷֵ㣬����������Ļ����Ʒ��Զ��Ը��ʺϵ�ǰ���г��ṹ����Ȼ�����ı��������Ļ��ǹ����˵�ѡ����������ˣ���ϻ�������˵�ѡ�����������жϣ�����Ϲ����˲�������Լ����������Ʒ�Ĺ�ģ����������һ����ѡ���ز������߱�����ԵĻ����Ʒ��

������Ϸ������Գɳ�Ϊ�������ʶ�������ڷ������

���������������Ĵ�ʱЧ�Ժͻ���Ͷ��ѡ�������ԽǶȳ������������ߵ������г�Ԥ�ڡ���ҵ�������Ƕȶ��г��ṹ�Ի��������������ѡ�������Ӧ�ֲ������Ļ����Ʒ����Ϊ������Ϲ�������һ�ο�˼·��

�����г����ڴ�ǰ����Ԥ�ڵ�������������ʹ��Ͷ��ƷΪ�����ĵ���������ҵ�ij������������ң���������ȣ�������������ҵ��ʼ���봫ͳ��������������ҵ������Ὺʼ���ֳ���ǿ�ĵ�����������ˣ����ڻ�������п��ʶ��������ڷ������Ʒ��

����ͬʱ�����Ǽ�����ע�ɳ��������Ʒ�������Ƚ��ɳ����ٳɳ��ǶȽ������֡�

�����Ƚ��ɳ���ҵ���ӳ��ڿ����еͶ����ѵij�������DZ���DZȽ��ȶ���ȷ���ģ���������ʳƷ����(��ط�����ҵ����ҵ)��ҽҩ���ҵ硢��ҵ���������ڷ������ҵ�е�������ҵ������Ϊ��Ȼ���л������õļ�ֵ���߱��Ϻõķ�����������

�������ٳɳ���ҵ�����������ھ��ýṹת��ս���µĸ��ٳɳ���ҵ������ܼ��š����ܵ������綯����������Դ����̼��顢����������ز�ҵ�����ȵȣ���Щ��龭�����ֵ�����ֵ�������ͣ����ܺ���Ҳ�����ַֻ��������������������к��ľ���������ҵ�Ծ߱�Ͷ�ʻ��ᣬ��Ȼ��Թ�����ѡ�����������Ҫ��

�����ο������Ʒ��ƶ�λ�ͳֲ�ƫ������������ϻ���һ���ȼ����ֲ�����Լ���������о����ۣ�����������ṹ�Ի���Ƕȳ������ɲ��ع�ע��ʵ���⡢����������������г���⡢��˳��������������������ҵ��������Ʒ����ʵ�о���ѡ������˫�������㷢������������ɳ���������ݡ�������С�̡���Ͷ��С�̵Ȼ���

���������̶��������ʽ����Ͷ�ʽ���

�������̶����桱�����ּ�����Ƚ��������ԡ���ծȯ�Ϳ���ʽ����Ͷ�ʽ���

�����ڡ������ҡ����Ŵ��������£����������м��г���ԣ�������ƶ�ծ�������ʲ������У��ΰ��淿�ز��г��ĵ��������Լ���Ʊ�г������������ʽ𡱵ļ���������ʹծ��ά�ָ�λ���������������в��ϵĻ��������ԣ�������һ����ĩ�����������ʵ��½������ǽ��ڶ�����Ʊ���������Լ�������ʵ�С����������һ���̶���ʾծȯ�г��ʽ��ԣ�̶ȳ����½�����

������ˣ����������ȡ�ж̾��ڵķ������ԣ���Ϣծ�Ծ߱�һ���ĵ������ʷ���������������������ծȯ�г��������������������ǰ�������ͣ�������ծȯ����Ҳ��ǰ�������ͣ����е����ü���ծȯ�����ʾ��н�ǿ����������Ȼ�������Ӧ�ķ��ա���ծȯ�����Ʒѡ���ϣ������ע��ʵ����ծ����Ͷ��ծ��ծȯ����ȫծȯ�ͻ����Լ���������ծȯ�ȳֲ��ʶ�����ʷҵ�������ȶ������ծȯ���¹��깺�Ͳ�Ʒ���������Ƚ�����ծȯ���𡢸��������������𡢽����ȶ�����������������ծȯ���𡢹㷢��ǿծȯ���𡢻���������ǿծȯ���𡢹�����������ծȯ����ȡ�

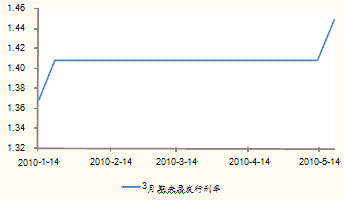

����ͼ�� 4��3������Ʊ�������ʱ仯

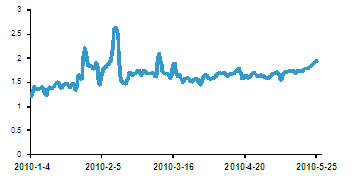

����ͼ�� 5�� Shibor 7����ͬҵ�����������

������Դ������֤ȯ�о���

������ǰ�ڲ����������ᵽ���ּ�����ΪͶ�����ṩ�˸�����컯��ѡ���ַּ�����ͷ�������˾��н�ǿ�Ĺ̶�����������Ŀǰ�Ѿ����н����糤ʢͬ��A��̩��ֵ���ȡ����У�ͬ��A����ݶ�Լ�����������Ϊ5.6%����̩���Ȼ���ݶ�Լ�����������Ϊ5.7%����Ӧ�������������õ������㣬��������ʼ�������Ի���ݶ���Ϲ���ֵΪ�����м��㡣��2010��5��21�������г��۸������е��ڰ���ֵ�����µ��굥��������ʾ��ͬ��A��ֵ������������(����)�ֱ�Ϊ4.31%(2��)��4.64%(2���)����ͬ�������м��г���ծ�������Լ�һ���ڶ��ڴ�����ʵ�2�������ң���ʢͬ���̩��ֵ������Ȼû���ڲ�Ʒ������������ơ�����ͧ�������ȷ����ʢͬ��A��̩��ֵ���ȵĻ����漰����ȫ����Ŀǰ��ʢͬ��(0.965Ԫ)��̩��ֵ(0.974Ԫ)ĸ����ľ�ֵ������ֵ����������Գ�ʢͬ��A��̩��ֵ���Ȼ����桰��ʴ�����ٽ������50%��40%�İ�ȫ�ʡ���ˣ���ʢͬ��A��̩��ֵ���ȶ��ڵͷ���Ͷ�����Ծ߱�����������������ά���Ƽ���

| ͼ�� 6 �����̶����桱�����ּ����������ʱȽϣ���ֹ 5.21 �� | ||||||

| ���� | �������� | ��λ��ֵ | �г��۸� | ʣ������ | Լ�������� | �����껯������ ( ���� ) |

| 150006 | ͬ�� A | 1.057 | 1.083 | 1.97 | 5.60% | 4.31% |

| 150010 | ��ֵ���� | 1.016 | 1.045 | 2.72 | 5.70% | 4.64% |

| ��Դ������֤ȯ�о��� | ||||||

���������ʻ������У�������ע˫��������Ʒ���������г�����Ͷ�ʽ���

������ȥ�����£������г�����ƽ���껯������(������B������Ʒ��ƾ�����Խ϶̵���ͶĦ�����һ���)С��������ƽ����1.6%���¡�

����ͼ�� 7�������г�����ƽ������������仯���

������Դ������֤ȯ�о���

�����ڻ����г�����ѡ���ϣ������С�Ӱ�Ӷ��ۡ��롰̯��ɱ�����ȷ���Ļ����ʲ���ֵƫ�����Ϊ��Ҫ�ο�ָ�꣬���ݺ��ӡ�ƫ���Խ�߱������������ʲ�����ӯ��Խ�ߣ���ά��������ߵ�ǰ������ˮƽ��DZ��Խ��ʵ֤�����֧���������ۡ���ˣ��ڻ����г�����IJ�Ʒѡ���ϣ��ο�ƫ������ݡ���ʷ���漰�ȶ��ԡ������Եȣ�������ع�ע�����ֽ𡢺���ͨ���ҡ��Ϸ���������ʱ�ֽ𡢳�������ȡ�˫�ߡ�����ƫ��ȡ������桱�����г������Ʒ��

�����������ʽ����Ͷ�ʽ���

������ͳ����ۼ�������������

������ֹ2010��5��21�գ�26ֻ��ͳ���ʽ�����ۼ��½���12.56%��ƽ��ˮƽ���ٶȴ����µ͡���ƽ��ʣ�������4.42��ı����£���ͳ���ʽ�����ƽ�������껯��������2.93%(����)/3.11%(����)���ҡ�

����ͼ�� 8�����ʽ�����ۼ����ƱȽ�

������Դ������֤ȯ�о���

�������ң�����2009��ȶ���ʷʣ������������˽�Ϊ��ֵķ��䣬����ʵʩ��ȫ��26ֻ��ͳ���ʽ�����ֹ2009���ĩ��λʣ��ɷ�������ƽ����Ϊ0.007Ԫ����ԣ������˳���ջݡ��˻���4ֻ����λʣ��ɷ�������ﵽ0.05Ԫ���ҵ�λʣ��ɷ���������ߵ�ԣ��Ҳ��Ϊ0.07Ԫ����ˣ����ڴ�ͳ���ʽ��������ά���ۼ���������������жϡ�

������������ƵIJ�Ʒѡ���ϣ�һ����ο��ۼۼ������껯������ˮƽ����һ����ο�Ȩ�����ʽ�����Ͷ�ʲ���˼·���ص��עѡ������ͻ�������������Ļ����Ʒ�����ʵ�������ѡ�������߱�����ԵĻ����Ʒ���ڻ�����Ϸ������ϼ�˳ɳ������ڷ��

��������ۼ��ʼ������껯�����ʡ�Ͷ�ʹ��������������ֲֽṹ�������������أ�����β��ع�ע���Ρ��ջݡ���̩����Ԫ�ȴ�ͳ�����

�������»�����Լ�ֵ�Կɹ�ע

| ͼ�� 9 �����·���ۼۼ������껯�����ʱȽϣ� �����ֹ 5.21 �� | |||

| ���� | ʣ������ڣ��꣩ | �ۼ��� | ��̬�����껯������ |

| �������� | 2.83 | 11.80% | 4.54% |

| �����ѡ | 2.19 | 11.37% | 5.65% |

| ��Դ������֤ȯ�о��� | |||

�������Ŵ�ͳ���ʽ�����ۼ��½��������ѡ������������ֻ���·��ʽ����ıȽ������ٶ��ԣ�����ڷ��ʽ����ѡ�����Կ��ʶȹ�ע����Ȼ��ֻ��Ʒ������Լ����Ͷ�ʹ�Ʊ��λ�����ϸߣ�����ˮƽ���ڴ�ͳ���ʽ����

�����ġ���������Ƽ�

��������ǰ������ֶ�����г��Լ������ƷͶ�ʲ������Է�������������1006�ڻ���������£�

| ͼ�� 10 �� 1006 �ڽ�������� | ͼ�� 11 �� 1006 �ڷ�������� | |||||||||

| �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | |

| ��ҵ�л����� | ��ϣ���������� | ��� | ��ҵȫ�� | 20% | ����˫���� | ��Ʊ�� | ���� | ���� | 20% | |

| ����ʢ�� | ��Ʊ�� | �ィ�� ׯ�� ����ǿ | ���� | 20% | �ų����� | ��Ʊ�� | �ŷ� | �ų� | 20% | |

| �������� | ��ϣ���������� | �Ϻ��� | ���� | 20% | ������С�� | ��Ʊ�� | ���Ʒ� | ���� | 20% | |

| ��Ͷ��С�� | ��Ʊ�� | ���첨 ������ | ��ͶĦ�� | 20% | �������� | ծȯ���¹��깺�� | �ĸ� ���� | ���� | 20% | |

| ��ʵ���� | ��ϣ���������� | ��Ψ | ��ʵ | 20% | �������� | ծȯ���¹��깺�� | ���� �Ӿ�� ��ӱ�� | ���� | 20% | |

| ��Դ������֤ȯ�о��� | ||||||||||

| ͼ�� 12 �� 1006 ������������ | ͼ�� 13 �� 1006 �ھ���������� | |||||||||

| �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | |

| ��Ͷ�Ƚ� | ��ϣ����������� | ԬҰ ������ | ��Ͷ���� | 25% | �������� A | ծȯ���¹��깺�� | ���� | ���� | 50% | |

| ��ҵ��תծ | ��ϣ����������� | ���� | ��ҵȫ�� | 25% | �������� | ծȯ���¹��깺�� | � | ���� | 50% | |

| ����ծȯ A | ծȯ���¹��깺�� | ����ΰ | ���� | 25% | ||||||

| ��ʱծȯ A | ծȯ���¹��깺�� | ���� | ��ʱ | 25% | ||||||

| ��Դ������֤ȯ�о��� | ||||||||||

| ͼ�� 14 �� 1006 �ڷ�ջ������ | ||||

| �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� |

| ������� | ��Ʊ�� | ���� ���� | ��̩ | 20% |

| �����ջ� | ��Ʊ�� | ������ | ���� | 20% |

| �������� | ��Ʊ�� | ��� | ���� | 20% |

| �����ѡ | ��Ʊ�� | ���� | ��� | 20% |

| ͬ�� A | �������� | ���� ������ | ��ʢ | 20% |

| ��Դ������֤ȯ�о��� | ||||

��������

- ��ͼƬ�� ���ֶ�ͯ��ͼƬ

- ��һ���� �ɰ���Ů ����

- �����⡿ ������Ϸ ����

- ������ �ɰ����� �����

- �����֡� �������������

- ������ͯ�����ι�����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ��Ůд��

- �������� ����С�´����

- ����֮�� ��������Ӿ

- ����Ը�� ףԸ��ͯ����

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ״Ԫǩ��