���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

����������ֵ��Ʊ�ͻ����о�����

��������֤ȯ�����о����� ������ �Ž���

| �������� | 2006 �� 4 �� 6 �� |

| �������� | ��Ʊ�� |

| ����˾ | ���� |

| ������ | ��ӱ���������� |

| ����ݶ� | 73.3 �ڷ� |

| ��λ��ֵ | 0.8312 Ԫ |

| �ۼƾ�ֵ | 2.2712 Ԫ |

ע������ݶ���� 2010 ��һ����ĩ����ֵ��ֵ���� 2010 �� 5 �� 14 ��

����Ͷ�ʽ���

��������������ֵ����IJ�Ʒ��������������⣬�ʲ����ò�����ԵͲ�λˮƽ��������ҵ�������ص��ע����Ʒ�����ѷ�����ҵ���زֽ�����ҵ�ǻ����������Ͷ�ʲ���������ص㣬����ҵ����Ŀǰ���������Ѿ����Ԥ�ڵ�����£����������Ǿ��Թ�ֵ������Թ�ֵ����������ʷ��λ����ˣ�������Ϊ���г��ھ�������Ƕȷ���������Ͷ�ʼ�ֵֵ�ù�ע�����زֽ��ڱ�����ҵ�ij���������ֵ�����Ͷ�ʽ����ǡ����롱��

����Ͷ��ժҪ

��������2010��5��7�գ�����������ֵ�����Գ����������Ƿֺ���Ͷ�ʵľ�ֵ������Ϊ151.62%������ͬ����ָ֤��100.60%���Ƿ�������������ֵ������ж��ھ���ҵ��ˮƽ��ͬҵ�в���ͻ����������ҵ��������ͬҵλ��ͬҵ����ˮƽ�����ݹ�������һ�ڷ������۱�����ʾ��������ȫ�������У������и߷���ˮƽ��

��������������ֵ�����Ʒ��ƽ�Ͷ���ص㶨λ������Ʒ�����ѷ�����ҵ���������������dz��ڻ��Ƕ��ڣ����߱�һ����Ͷ�ʼ�ֵ�����ڿ��� �����ṹ�����������衢�̼����ѽ���Ϊ�ҹ�����δ���ܳ�ʱ�ڵĹ����ص㡣����������ΪĿ�ĵ�һϵ����������ƶȸĸ��½���Ƴ������ڿ�����δ���������У�CPI ͬ�������Խ����������������ʵ����Խ��ܵ���Լ�����Ԥ�Ƹ����ʳ̶Ƚ�������Ѻ�Ͷ�����ʽ��������Ҫ�������ڷ��ز������£�Ͷ���������裬�������ֱ��������ͼ����ô���ѿ��ܳ�Ϊ������õ�ѡ���������������������Ҳʹ������Ʒ�ļ۸���������ǣ��Ӷ��ٽ����۵�������

��������������ֵ������ԼԼ����ƱͶ�ʱ���Ϊ60%��95%�������Գ�����������������ȵĹ�Ʊ��λˮƽ����ͬҵƽ��ˮƽ����ʷ��߲�λҲ��Ϊ86.41%(2009���ļ���)������Լ������߹�ƱͶ�ʱ�������һ���IJ�ࡣ

����ʵ�������У�����������ֵ������ҵ�����Ƿdz����ص�ģ��������ز����ý��ڱ�����ҵ�����ǽ�08������������������ֵ����ÿ�յľ�ֵ�����ʺ͵���������زּ�����ҵָ������ָ֤�����Ƿ���������Է��������ֻ���ֵ�����ʺͽ��ڱ�����ҵָ�����ϵ��Ϊ0.9339���ɼ������ڱ�����ҵδ�����ƽ���һ���̶��Ͼ��������ҵ�����֡�

�������忴������ҵ����Ŀǰ���������Ѿ����Ԥ�ڵ�����£��������������Ǿ��Թ�ֵ������Թ�ֵ����������ʷ��λ����ˣ�������Ϊ���г��ھ�������Ƕȷ���������Ͷ�ʼ�ֵֵ�ù�ע�����زֽ��ڱ�����ҵ�ij���������ֵ�����Ͷ�ʽ����ǡ����롱��

����������

| ͼ�� 1 ������������ֵ�����Ʒ��� | ||||

| ����ʱ�� | 2006.4.6 | �������� | ��Ʊ�� | |

| �Գ���������Ȩ��λ��ֵ������ ** | 151.62% | �����ģ | 68.04 ��Ԫ * | |

| ������ | ��ӱ���������� | ��������� | ���� | |

| ��ƱͶ�ʱ�����Χ |

���������г�����£���ƱͶ�ʵı�����ΧΪ 60%-95% ��ծȯ�����ڽ��ڹ��ߵ�Ͷ�ʱ���Ϊ�����ʲ��� 5%-40% ���ֽ���ߵ�������һ�����ڵ�����ծȯΪ�����ʲ��� 5% ���ϡ� |

|||

| ��Ʒ����ص� | ������ҪͶ��������Ʒ�����ѷ��������ҵ�е�������ҵ�����ء����¶��ϡ�������ѡ�ɣ��ҽ�϶Ժ�۾���״������ҵ�ɳ��ռ䡢��ҵ���жȼ���˾���ľ��������жϣ��ھ���г���������������ֵ�����Ĺ�˾�� | |||

| ע�� * ���ݽ�ֹ������ 2010 �� 3 �� 31 �գ� ** ���ݽ�ֹ������ 2009 �� 5 �� 7 �ա� | ||||

������Դ������֤ȯ�о���

��������ҵ��λ��ͬҵ���ϣ��������и�ˮƽ

��������2010��5��7�գ�����������ֵ�����Գ����������Ƿֺ���Ͷ�ʵľ�ֵ������Ϊ151.62%������ͬ����ָ֤��100.60%���Ƿ���

��������ͳ�Ƴ���������ֵ������(��ȥ����)������(��ȥһ��)������(��ȥ����)����ҵ�����֣��Լ��������ҵ����ͬҵ(����Ͷ�ʹ�Ʊ�ͻ�����ָ����)ƽ���Ƚϣ����ֳ���������ֵ������ж��ھ���ҵ��ˮƽ��ͬҵ�в���ͻ�������dz���ҵ��������ͬҵλ��ͬҵ����ˮƽ��

�������ݹ�������һ�ڷ������۱�����ʾ������������ֵ������ȫ�������У������и߷���ˮƽ��

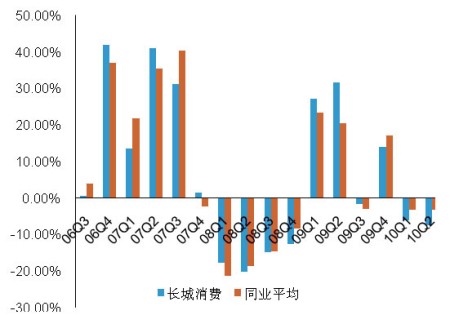

����ͼ�� 2���������Ѹ���ҵ����ͬҵƽ��ˮƽ�Ƚ�

| ͼ�� 3 ���������Ѹ�����ʷҵ�� | |||||

| �� | �������� | ���յ���������ͬҵ���� | ��ֵ������ͬҵ���� | ||

| ������ | ͬҵ���� | ͬҵƽ�� | |||

| ��ȥ���� | -15.54% | 154/175 | -7.53% | 165/175 | 15/175 |

| ��ȥһ�� | 11.34% | 85/152 | 12.66% | 93/152 | 68/152 |

| ��ȥ���� | -6.57% | 46/112 | -7.20% | 33/112 | 74/112 |

| ע������������ÿ��Ƿֺ���Ͷ�ʺ�ľ�ֵ�����ʺ��������յ�����������ղɭָ������������������С�Դ�ȥ������ͳ������Ϊ 2009.11.8~2010.5.7 ����ȥһ��Ϊ 2009.5.8~2010.5.7 ����ȥ����ͳ������Ϊ 2008.5.8~2010.5.7 �� | |||||

�����ϵͲ�λ�������������Ƚ�

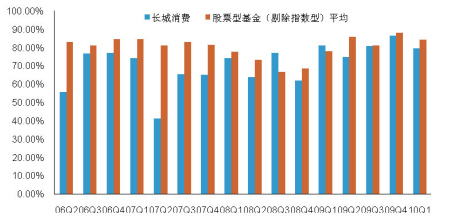

��������������ֵ������ԼԼ����ƱͶ�ʱ���Ϊ60%��95%�����Ǵ�ͼ��4����ʵ��������������������Գ�����������������ȵĹ�Ʊ��λˮƽ����ͬҵƽ��ˮƽ����ʷ��߲�λҲ��Ϊ86.41%(2009���ļ���)������Լ������߹�ƱͶ�ʱ�������һ���IJ�ࡣ09������������������ڶ��г������Գ�ԣ�;��ø��ճ̶ȽϺõ�ǰհ�Ե��ж��£����������Ʊ��λˮƽ�����ǽ���һ���Ȼ���������ʵ������˹�Ʊ��λ��Ϊ79.53%��

����ͼ��4������������ֵ�����Գ���������Ʊ��λˮƽ��ͬҵ�Ƚ�

������Դ������֤ȯ�о���

�����������ⳤ�������ȵ㣬��Ʒ��ƽ�ץ��������

��������������ֵ�����Ʒ��ƽ�Ͷ���ص㶨λ������Ʒ�����ѷ�����ҵ���������������dz��ڻ��Ƕ��ڣ����߱�һ����Ͷ�ʼ�ֵ��

�������ڿ�������Σ���ı�������¶���ҹ��������������������ڵķ��գ�����������仯���ƣ��Լ���˴���������ƣ���������й����ýṹ�����������ṹ�����������衢�̼����ѽ���Ϊ�ҹ�����δ��һ��ʱ�ڹ����ص㡣����������ΪĿ�ĵ�һϵ����������ƶȸĸ����ᱣ�ϡ�������ҽ�ơ����ⷿ�ƶȡ���˰�����ȸ���ĸ��½���Ƴ���

�������ڿ������ܶ����������ڷ������۵ı����ڣ��������ҵ硢װ������ѱ��ֻ�����ǰ�ڡ�����δ���������У�CPI ͬ�������Խ����������������ʵ����Խ��ܵ���Լ�����Ԥ�Ƹ����ʳ̶Ƚ���� �ڸ����ʵ�����£����Ѻ�Ͷ�����ʽ��������Ҫ�������ڷ��ز������£�Ͷ���������裬�������ֱ��������ͼ����ô���ѿ��ܳ�Ϊ������õ�ѡ���������������������Ҳʹ������Ʒ�ļ۸���������ǣ��Ӷ��ٽ����۵�����������ҵ�����ݵ���ũҵ��Ʒ���ơ�Ʒ�Ʒ�װ����ױƷ�������鱦����ҵ�����۱��ֽϺã���������õ�����£����е���ó��ҵҲ�������档���⣬ҽҩ��ҵҲ�в������档�����������������һ���ķֻ���

��������������������������δ��һ��ʱ���г����ȵ㣬����������ֵ����Ӳ�Ʒ��ƽǶȣ�Ͷ�ʱ�ķḻ��

���������زֽ��ڹɣ�����ҵͶ�ʼ�ֵ�����������Ƽ�����Ҫԭ��

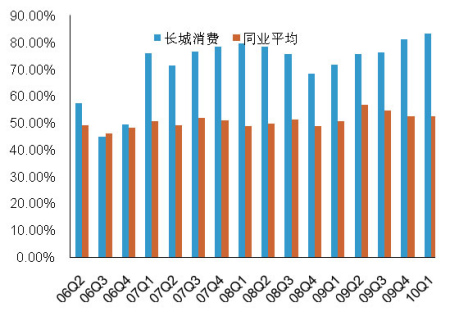

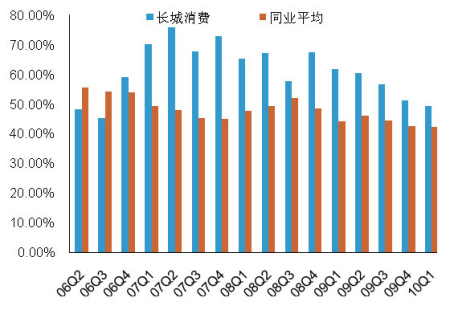

����ʵ�������У����Ǵ�ͼ��5���������ؿ���������������ֵ������ҵ�����Ƿdz����ص�ģ��������ز����ý��ڱ�����ҵ����07����ļ��ȿ�ʼ�����ڱ�����ҵ���ñ���һֱλ��50%���ϡ����ǽ�08������������������ֵ����ÿ�յľ�ֵ�����ʺ͵���������زּ�����ҵָ������ָ֤�����Ƿ���������Է��������ֻ���ֵ�����ʺͽ��ڱ�����ҵָ�����ϵ��Ϊ0.9339����һ����������������ָ֤��������300ָ������ض���������ָ�����ϵ���ֱ�Ϊ0.8747��0.9114���ɼ������ڱ�����ҵδ�����ƽ���һ���̶��Ͼ��������ҵ�����֡�

�������ڶԽ��ڱ�����ҵ��������ϸߣ�����������ֵ����ֹɼ��ж����Ը���ͬҵƽ��ˮƽ(�����ͼ��6��7)����Ҳ�ǻ���DZ�ص���Ҫ����֮һ�����ǣ�������Ҫ��ע���ǣ������ڼ����زֽ��ڱ�����ҵ��ͬʱ����ǰʮ���زֹɼ��ж���09�����������½��ġ�

| ͼ�� 5 ������������ֵ�����Գ���������Ҫ��ҵ���� | |||||||||

| ͳ���� | �ɾ�ҵ | ʳƷ���� | �����ǽ��� | ��е�豸 | ҽҩ���� | ��Ϣ���� | �������� | ���ڱ��� | ���ز�ҵ |

| 06Q2 | 3.28% | 28.14% | 7.50% | 13.56% | 8.04% | 0.00% | 15.79% | 1.03% | 2.18% |

| 06Q3 | 5.02% | 11.28% | 2.27% | 13.60% | 5.93% | 2.33% | 10.24% | 18.33% | 12.86% |

| 06Q4 | 0.99% | 14.60% | 3.92% | 14.75% | 5.17% | 12.44% | 7.19% | 20.21% | 6.77% |

| 07Q1 | 1.88% | 15.67% | 0.04% | 26.53% | 0.98% | 0 | 8.51% | 33.92% | 4.42% |

| 07Q2 | 2.22% | 17.55% | 19.53% | 8.48% | 1.02% | 0 | 4.12% | 34.38% | 4.97% |

| 07Q3 | 1.08% | 8.22% | 14.06% | 14.09% | 0.30% | 0 | 0.00% | 48.34% | 5.34% |

| 07Q4 | 1.77% | 1.69% | 6.46% | 10.85% | 0.19% | 0.04% | 0.07% | 61.21% | 4.17% |

| 08Q1 | 0 | 5.40% | 3.73% | 13.11% | 0.51% | 0 | 0.90% | 57.00% | 3.42% |

| 08Q2 | 0 | 6.64% | 1.24% | 11.44% | 0 | 0 | 3.02% | 60.11% | 2.71% |

| 08Q3 | 0 | 4.39% | 11.27% | 12.10% | 0 | 0.20% | 2.29% | 52.32% | 5.40% |

| 08Q4 | 0 | 9.83% | 3.48% | 5.56% | 0 | 6.64% | 0.85% | 51.67% | 5.03% |

| 09Q1 | 7.40% | 10.47% | 4.50% | 2.71% | 0 | 5.35% | 3.96% | 53.72% | 2.75% |

| 09Q2 | 6.16% | 12.09% | 10.42% | 1.90% | 1.82% | 3.45% | 1.64% | 53.28% | 5.00% |

| 09Q3 | 3.49% | 13.66% | 4.95% | 5.25% | 2.77% | 3.37% | 1.41% | 54.63% | 8.06% |

| 09Q4 | 9.80% | 13.51% | 5.80% | 2.48% | 4.11% | 0.00% | 3.08% | 57.69% | 0.35% |

| 10Q1 | 9.61% | 17.20% | 0.00% | 3.96% | 5.47% | 0.71% | 4.83% | 56.35% | 0.00% |

������Դ������֤ȯ�о���

����ͼ�� 6����������ǰ������ҵ���ж���ͬҵ�Ƚ�

����ͼ�� 7����������ǰʮ���زֹɼ��ж���ͬҵ�Ƚ�

������Դ������֤ȯ�о���

��������С�̹ɵġ��ɳ�������������ʢ���У����ڶ�����ƽ̨�����������䲦�����ߡ����ز���������Լ������ܼ������ڵ����ĵ��ǣ����й�ȴû��������Ϊ����Ҳ�dz���������ֵ���һ��ʱ����ֲ��õ���Ҫԭ��δ��һ��ʱ�ڣ�������Ϊ���г��ھ�������Ƕȷ���������Ͷ�ʼ�ֵֵ�ù�ע��

�������ȣ��������ܼ������ڵĵ��ǡ�����ǰ���������������������ʷ����ij�¯��14���������г����������⣬��ȫ�������ڽ������ڹ�ļ��ʩ���˹�Ȩ��ծȨ���ʷ�������ˣ���ʱ��������ʹ�ģ������ǿ���˵�Ѿ����ն��֣����Ѿ����Ԥ�ڡ�

������Σ��Է��ز��۸��µ����������л��˵ĵ��ǡ��ӹ����˷��ز�������ҵ��������������һ��Ҫ���Ѻ�ʲ�����6�ɣ�����һ��������õ����������˵���٣��������ֽ�������Գ��棬�ɴ˴����Ļ���Ӧ�ú���08�ꡣ������˸��˹����߷�����Ŀǰ���Ǽ���ļ�Ȩ������35%���ң���������09���������۴�����ǣ�09��֮ǰ�������ھ߱��ϸߵİ�ȫ�棬�������˱���������̫�ߡ�

���������������ƽ̨���������ĵ��ǡ��ط���������ƽ̨�������ܵ�����ش�����ϲ���������������Ԥ�����������������ȫ�ı������ߣ��������Ŵ��ɱ�Ӱ�����ޡ�

�������忴������ҵ����Ŀǰ���������Ѿ����Ԥ�ڵ�����£����������Ǿ��Թ�ֵ������Թ�ֵ����������ʷ��λ����ˣ�������Ϊ���г��ھ�������Ƕȷ���������Ͷ�ʼ�ֵֵ�ù�ע�����زֽ��ڱ�����ҵ�ij���������ֵ�����Ͷ�ʽ����ǡ����롱��

����Ͷ�ʽ��飺����������ֵ����IJ�Ʒ��������������⣬�ʲ����ò�����ԵͲ�λˮƽ��������ҵ�������ص��ע����Ʒ�����ѷ�����ҵ���زֽ�����ҵ�ǻ����������Ͷ�ʲ���������ص㣬����ҵ����Ŀǰ���������Ѿ����Ԥ�ڵ�����£����������Ǿ��Թ�ֵ��������Թ�ֵ��������ʷ��λ����ˣ�������Ϊ���г��ھ�������Ƕȷ���������Ͷ�ʼ�ֵֵ�ù�ע�����زֽ��ڱ�����ҵ�ij���������ֵ�����Ͷ�ʽ����ǡ����롱��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� ��������������

- ������֯ѧ����Ʊ��50Ԫ

- ��ͼ�塿 ��̬��ЦͼƬ

- �����Ҷ���İ� Сɵ��

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��Ϸ����������

- ������Ϸ ���� ���� ��ɫ

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- �����⡿ ��Ů˧�� �羰

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����