���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

����֤ȯ��˽ļ�ֻ����� �ز��������߱�������

��������֤ȯ�����о����� �Ž��� ����

���������������˽ļ����������ز�ҽ�ơ����ѹɲ�Ʒ��������

����4�����Ž�Ϊ�����ĵز��������߳�̨����ָ��ʼһ���������µ�����ָ֤������2870.61�㣬�ۼƵ�7.67%������300ָ���ۼƵ�8.32%����ҽҩ��ҵ���������ҵָ�����µ�����������Ե��Ľ��٣����ڡ��ز�����������������ɷֻ����أ�һ���Ǵ��̹ɹ�ֵ������ʷ��λ����һ�߲�����С�̳ɳ��ɼ������ǣ���ӯ��������ָ��5000��ʱ��ˮƽ��֤ȯͶ����˽ļ��������չʾ���ϺõĿ����������ǽṹ��ƽ������-0.37%���ṹ��ƽ������-1.52%��������ָ��������

| ͼ�� 1 ��֤ȯͶ����˽ļ����������棨ͳ�ƽ�ֹ 2010 �� 4 �·ݣ� | |||||||

| 4 �� | 3 �� | 2 �� | 1 �� | ������ | ��һ�� | ������ | |

| �ǽṹ�� | |||||||

| ƽ������ | -0.37% | 1.24% | -0.25% | -0.89% | 8.9% | 23.88% | 19.12% |

| ������� | 17.71% | 11.67% | 11.15% | 21.78% | 57.96% | 86.88% | 120.46% |

| ������� | -16.04% | -10.33% | -16.51% | -15.85% | -23.09% | -14.63% | -59.94% |

| �������Ʒ���� | 195 | 261 | 155 | 137 | 231 | 191 | 91 |

| ͳ���������� | 380 | 368 | 292 | 280 | 312 | 208 | 124 |

| �ṹ�� | |||||||

| ƽ������ | -1.52% | 1.06% | 1.07% | -3.81% | 3.9% | 18.66% | ���� |

| ������� | 8.8% | 13.93% | 6.76% | 4.4% | 41.89% | 85.67% | ���� |

| ������� | -11.49% | -13.77% | -7.27% | -12.31% | 14.96% | -14.67% | ���� |

| �������Ʒ���� | 26 | 45 | 41 | 15 | 26 | 17 | ���� |

| ͳ���������� | 75 | 73 | 56 | 56 | 52 | 20 | ���� |

| ע�� �ǽṹ���������ꡱ������һ�ꡱ���������ꡱ�����ʾ��ѿ۳��������á��ṹ���������ꡱ����Ҫ��������������٣��ݲ�ͳ�ơ� ���Ͷ���ȷ� 1 �Ź������� 4 �·ݷ����ݶ�¾�ֵ�����������ò�Ʒ��Ӧ�ڼ���֡� | |||||||

������Դ������֤ȯ�о���

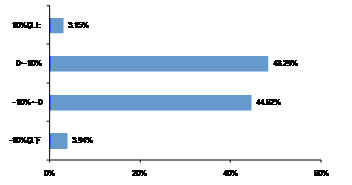

������3�·�����˽ļ½�����֣�4�µĴ��������˽ļȺ��ӿ쳷�ˣ�Ŀǰ�����ռ����������˴���Զ���˽ļ��ֵ����Ӱ�죬�������Ǻܴ�Լ92%�ķǽṹ����Ʒ��Ӯ���̣�����44.62%�IJ�Ʒ����ӽ����̻�������Խ����(-10%��0)��48.29%�IJ�Ʒ���С��������(0��10%)��3.15%�IJ�Ʒ���10%���ϵĸ����棬˽ļ���忹���������������⡣

����ͬʱͶ���߶�ͼ��1��2����¼�еĸ���Ʒ���¶�������бȽ�ʱ��������¶ʱ���ۺϿ�����4��A���г�ǰ������С��ֵ��Ʊ��ֵ����̧������ָ���������Ѯ�ſ�ʼ���������µ�������˽ļҵ����¶ʱ�䲻һ�£����־�ֵ�����ֹ����4������Ѯ�IJ�Ʒ�ڼ�������ʱ�ܵ��µ���Ӱ����ϰ�����¶��ֵ�IJ�Ʒ���µ�Ӱ���С������δ��Ӱ�졣���磬��������Ϊ4��30�յIJ�Ʒƽ������Ϊ-2.86%������ͼ��1�е�ƽ��ˮƽ��������������10%�IJ�Ʒ�����ֹ�ն�������Ѯ����ֹ��������Ѯ�IJ�Ʒ������������档�������Ͽ��ǣ����������Ƕ�˽ļ4�·ݵı��ֽ������ڽ�ֹ�վ�Ϊ4��30��225ֻ�ǽṹ����Ʒ��

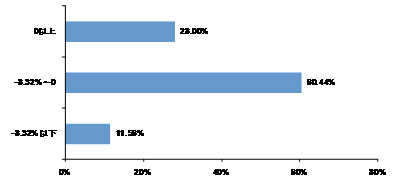

����ͻȻ������������������������طֻ����Ծ�ֵ��¶����4��30�յIJ�ƷΪ�����ⲿ�ֲ�Ʒ�������ľ������г��µ�������Ӱ�졣��ʹ���֮����Ȼ�в���˽ļ��Ʒȡ���˽ϺõĻر�����28%�IJ�Ʒ��ֵ�Ծ����ǣ�����Ƿ�Ϊ10.2%��60.44%�IJ�Ʒ��ֵС���µ�����Դ��̻��߱�һ���������档����11.56%�IJ�Ʒ���������������̣�������Ϊ16.04%������ע���ҵ�����ֺõ�˽ļ���ֹ�ƫ��ҽҩ�����۵���������ҵ��ͬʱ�رܿ��ܴ��ڹ�ֵ��ĭ����С�̹ɡ������˽ļ�ѽ���λ������ʷ�ϵ�ˮƽ��Ҳ��һ����˽ļ��δ���Ͳ�λ������ǰ�����ֹɽṹ���ҵ����������������Ȼ��

�����������ǵ��˽⣬˽ļ�Ժ��д��ڽϴ�ķ��硣����˽ļ�������գ�������Ҫ�����¼����棺�Ի�����Ԥ�ڱ��ۣ�ȫ��ͨ�½���ɼ��֣����ʹ��ܵ�ǿ������������ɹ�Ʊ��������ľ��棻С�̹ɵ���ӯ�ʴﵽ�൱�ߵ�ˮƽ������̹�֮��������ֻ�������С�̹ɵĵ�����Ҳ�в���˽ļ�ֱȽ��ֹ۵�̬�ȣ���Ϊ�г��̺���Ͷ�ʻ��ᣬ��Ҫ�����У�Ȩ�ذ���Ѿ��������������ǣ���ֵˮƽ������ʷ��λ����һ���µ��ռ����ޣ�����������ʹ������̨���ô�ʩ�����ȣ�����Ծ��ø��ճ������ģ���Ϊ�°��꾭�����ݳ��ֺ�ת�Ǵ�����¼��������ռ���4�·ݱ��ֽϺõĻ����Ȼ���������;�Ͷ�ʵĹ۵㹩Ͷ���߲ο���

���������Ȼ�����ġ��к����У��۷�(5)������һ�š���2.77%�������Ȼǿ�����Ͷ�ʣ��о����ظ��ɵ�����������һ��ҵ���������Ǽ�ֵͶ�ʵ�ʵ���ߣ��Ը��ɵ�Ͷ�����ڽϳ���������Ϊ�ⲿ���ظı��λˮƽ�������ͨ�������ֹɽṹ��ʵ�ַ��տ��ơ������Ȼһ�����ز�ҽҩ�����۶�ҵ�����ϴԺ��н����ֹۣ���Ϊ�µ��ռ����ޣ�Ŀǰ�����ڵ����ֹɽṹ����ע���г���ɱ����ҵ��֧�ŵĸ��ɻ��ᣬĿǰ����������ѳ��ֳ������������ǽ��ڹɡ�

��������Ͷ�ʹ����ġ�ƽ���Ƹ�*Ͷ�ʾ�Ӣ֮��������2.62%������ͬ��Ҳǿ����ֵͶ�ʣ�������Ȼ��ͬ���ǣ�����ƫ���ڹ�ע�гɳ��Ե���С�̹ɣ���TMT������Դ��ҽҩ�ȣ���ǿ������ҵ����������ڹɹ�ע���١���������ҵ�����ֽϺ�һ�����������ǰ���ֽ�����ʧ����һ���������ҽҩ�ɵ����ñ��֡����������°�����г�����Ϊ��۵��ط��ɼ�����������õĿ����Խϴ�ע����ҵ��Ȼ�����ڿƼ����¡�ҽҩ�����ѷ�������

�����;�Ͷ�ʹ����ġ���������•�;�1�ڡ���2.3%���;�Ͷ�ʴӷ����Ҳ���ظ��ɣ�����ѡ���϶Խṹ�Ի�����սϺã���˽�����±��־����ס�4�·ݺ;�1�ڵIJ�λ��δ�нϴ��������ǰ���ֵ��������������ֵ�ĺ��ա�������ͨ�����͵���ɫ��������顢ҽҩ�������Ȱ�����Ϊ�乱���ȶ����档�;�Ͷ�ʶ���һ���г�ƫ���ֹۣ�������ȡ���µ������ֵIJ��ԡ���Ϊ�½���ҵ������ڣ����ɷֻ���������ȥ����������������»�Ծ���������ú��ա�ҽҩ����ɫ��

����ͼ��2��4��˽ļ�����������ֲ�(�ǽṹ��)

����ͼ��3����ֵ��ֹ��Ϊ4��30��˽ļ�����������ֲ�(�ǽṹ��)

������Դ������֤ȯ�о���

�����г��ڷ����������

��������ҵ�����ֲ�����ȫ�淴ӳ˽ļ�����˵���ʵˮƽ��Ͷ����Ӧ��Ͻϳ�ʱ�ڷ��ա�����������ۺϿ���˽ļ�Ը��������г�����Ӧ�������Ƿ�����ȶ���ӯ������������ƪ�����ƽ�һ�ꡢ�������������ʾǰ10���������ο���

������һ�껦��300ָ���ۼ���16.94%��208ֻ��ͳ�ƽ�һ������ķǽṹ��(�ṹ���г��ڲ�Ʒ�������٣��ݲ��������������ͬ)֤ȯͶ����˽ļ����(������Ȼ�¶Ⱥͷ���Ȼ�¶�)����ҵ�������ľ�������ƽ��23.88%����Զ�Ӧ�ڻ���300ָ����������Ϊ3.2%���ӵ�ֻ��Ʒ���Իر�����ı��ֿ����¼�ֵ��������Դ���ɵȹ����IJ�Ʒ����ͻ����������Ϊ��һ����һ�����ϵ�ʱ�䴦�����У���Ȼָ�����ַ���������ȵ�Ƶ���������������ڲ��ȵ�����˸���Ӧ�����Ļ����������Ϲ������ڴ������ա�����ƽ�����������ձ����ϱ���һ�㣬���ձ��ʽϸߵ����������С���������ȸ���ǵ��������IJ�Ʒ����һ�겿�ֽι�ָ�����µ�����������������20%�����տ�����Ϊ˽ļ�����Ҫ���в��ٲ�Ʒ�µ�������10%���ڣ�����������������ʯ���ǵ¹����IJ�Ʒ��Ϊͻ����

�����������г�������ţ���ܡ����У�������ת���������˴������飬124ֻ��ͳ�ƽ���������ķǽṹ��֤ȯͶ����˽ļ����(������Ȼ�¶Ⱥͷ���Ȼ�¶�)����ҵ�������ƽ����Խ��Ӧ��ָ������33%���ڽ���������սʤ�г�������ͬҵ�IJ�Ʒ����������Ϊ����ӵ�н�Ϊ��ɫ��ȫ��Ĺ������������粩�á���ȸ���䵱����ʯ�����Ƚ�ҵ�������IJ�Ʒ�����Ǹ��������ʵIJ������µ����涼�Ƚ�С�����ˮȪ���¼�ֵ�����ŵ�һֱ�������������IJ�Ʒ�������Ǽ������µij�ɫҵ����ƽ�г��µ��ڼ����ʧ������ȡ�ó�ɫ�ij������档

| ͼ�� 4 ����һ��������桢���ձ��ʡ��µ�����ָ����ֽϳ�ɫǰʮ��ʾ | |||||||||

| �������� | ���ձ��� | �µ����� | |||||||

| ���� | ���� | ��ֹ���� | ������ | ���� | ���� | ���ձ��� | ���� | ���� | �µ����� |

| 1 | �������� • �¼�ֵ 2 �� | 2010-4-2 | 86.88% | 1 | �й�����ֵ�� | 3.18 | 1 | ���Ͷ • ���� 1 �� | 1.52% |

| 2 | �������� • �¼�ֵ 1 �� | 2010-4-15 | 86.31% | 2 | �й�����ֵ�� | 3.11 | 2 | ���Ͷ • ���� 2 �� | 1.54% |

| 3 | ���Ͷ • �ȷ� 1 �� | 2010-4-15 | 84.16% | 3 | �й�����ֵ | 3.11 | 3 | ���� - �ǵ³������� | 1.92% |

| 4 | �����Ͷ • �����ɳ� | 2010-4-30 | 80.85% | 4 | �й�����ֵ�� | 3.08 | 4 | �������� • ��ʯ 12 �� | 3.41% |

| 5 | ���� - ݼӢʱ���ɳ� 1 �� | 2010-4-20 | 77.45% | 5 | ���� - �ǵ³������� | 2.97 | 5 | �������� • ��ʯ 8 �� | 3.42% |

| 6 | ���� - ���� | 2010-4-30 | 71.58% | 6 | ���Ͷ • ���� 2 �� | 2.96 | 6 | ���Ͷ • ��ʯ 11 �� | 3.45% |

| 7 | �������� • �¼�ֵ 3 �� | 2010-4-2 | 70.29% | 7 | �й�����ֵ�� | 2.90 | 7 | ���Ͷ • ��ʯ 9 �� | 3.51% |

| 8 | ���Ͷ • ���� | 2010-4-2 | 69.06% | 8 | ���Ͷ • ��ȸ 1 �� | 2.85 | 8 | ���Ͷ • ��ʯ 4 �� | 3.53% |

| 9 | ��ԭ���ƣ����� 2 �� | 2010-4-30 | 65.72% | 9 | ���Ͷ • ���� 1 �� | 2.85 | 9 | ���Ͷ • ��ʯ 3 �� | 3.55% |

| 10 | �������� • ���� | 2010-4-30 | 60.55% | 10 | �й�����ֵ�� | 2.74 | 10 | ���Ͷ • ��ʯ 2 �� | 3.59% |

| ע 1 ����һ�����������ȫ���۳��������ã���¶��ֵ�Ѿ���ӳ�������õIJ��ظ��۳��� | |||||||||

������Դ������֤ȯ�о���

| ͼ�� 5 ��������������桢���ձ��ʡ��µ�����ָ����ֽϳ�ɫǰʮ��ʾ | |||||||||

| �������� | ���ձ��� | �µ����� | |||||||

| ���� | ���� | ��ֹ���� | ������ | ���� | ���� | ���ձ��� | ���� | ���� | �µ����� |

| 1 | ���Ͷ • ���� 4 �� | 2010-4-9 | 120.46% | 1 | ���Ͷ • ��ȸ 2 �� | 2.41 | 1 | ���Ͷ • ��ʯ 4 �� | 7.69% |

| 2 | �������� • �¼�ֵ 2 �� | 2010-4-2 | 115.68% | 2 | ���Ͷ • ��ȸ 1 �� | 2.32 | 2 | ���Ͷ • ��ʯ 3 �� | 7.72% |

| 3 | ���Ͷ • ���� 3 �� | 2010-4-9 | 103.03% | 3 | ���Ͷ • ���þ�ѡ | 2.06 | 3 | ���Ͷ • ��ʯ 2 �� | 8.22% |

| 4 | ���Ͷ • ���� 2 �� | 2010-4-9 | 102.13% | 4 | ���Ͷ • ��ʯ 4 �� | 1.94 | 4 | ���Ͷ • ��ʯ 1 �� | 8.29% |

| 5 | ���Ͷ • ���� 1 �� | 2010-4-9 | 88.90% | 5 | ���Ͷ • ��ʯ 3 �� | 1.94 | 5 | �й�����ѡ | 13.76% |

| 6 | ���Ͷ • ��ȸ 2 �� | 2010-4-15 | 78.48% | 6 | �й�����ֵ�� | 1.92 | 6 | �й�����ֵ�� | 14.16% |

| 7 | �������� • �¼�ֵ 3 �� | 2010-4-2 | 78.17% | 7 | ���Ͷ • ��ʯ 2 �� | 1.86 | 7 | �й�����ֵ�� | 14.59% |

| 8 | ���Ͷ • ���� | 2010-4-2 | 74.68% | 8 | �й�����ֵ�� | 1.85 | 8 | ���Ͷ • ��ͬ�� | 14.71% |

| 9 | ���Ͷ • ��ȸ 1 �� | 2010-4-15 | 74.11% | 9 | ���Ͷ • ��ʯ 1 �� | 1.85 | 9 | �й�����ֵ�� | 15.04% |

| 10 | ���Ͷ • ���þ�ѡ | 2010-4-2 | 70.55% | 10 | �й�����ֵ�� | 1.80 | 10 | ���Ͷ • ��ͬ�� 2 �� | 15.28% |

| ע 1 �����������������ȫ���۳��������ã���¶��ֵ�Ѿ���ӳ�������õIJ��ظ��۳��� | |||||||||

������Դ������֤ȯ�о���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� ��������������

- ������֯ѧ����Ʊ��50Ԫ

- ��ͼ�塿 ��̬��ЦͼƬ

- �����Ҷ���İ� Сɵ��

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��Ϸ����������

- ������Ϸ ���� ���� ��ɫ

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- �����⡿ ��Ů˧�� �羰

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����