���˲ƾ� > ���� > ˽ļ����2009 > ����

�����й�•���������й��Գ����ָ���±�

����ժҪ��

��������121֧����ʽ֤ȯͶ�����мƻ�(���ļ�ơ�˽ļ����)��ѡMCRI��

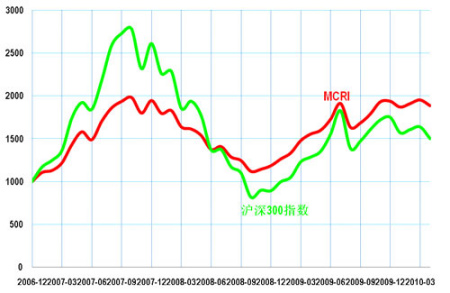

����4��15�տ�ʼ���������ķ��ز�����������������֮�£��г����ֿ��ٴ���µ������ƣ�ȫ���µ�8.32%��MCRI��֧˽ļ���������������Ϊ15.93%�����������Ϊ-15.16%�����31.09���ٷֵ㡣

��������˽ļ�����ļ�����ѡ�������Ͳ�λ����������ȣ��в�λ˽ļ��������������ӣ��߲�λ˽ļ�����������Լ��١�����˽ļ����Ժ����ж�ƫ��������빫ļ����Ժ��н������ж�����һ�¡�

����MCRIҵ���������������ڴ��̡�ͳ�Ƶ�75֧�����ڳ���1���˽ļ���� �ڼ䲨����Ϊ23.46%��������300ָ�������ʵ�16.56���ٷֵ㡣ͬ�ڣ�MCRI ���һ�����ձ���Ϊ0.94��

����54֧������2�����ϵ�˽ļ���𣬲�����Ϊ23.91%���Ȼ���300ָ�������ʵ�19.51���ٷֵ㡣MCRI���2������ձ���Ϊ0.45��

����һ���г�����

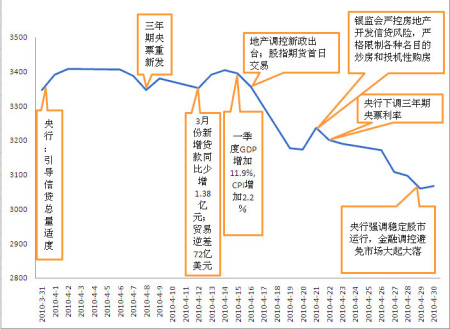

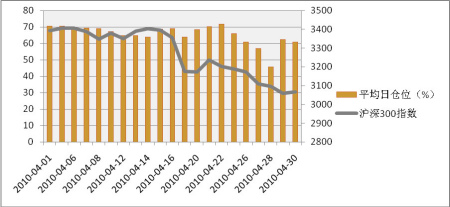

����A���г�4���ϰ�������3�·������������ƣ�����300ָ���ϳ���3403.71�㣻4��15�տ�ʼ���������ķ��ز�����������������֮�£��г����ֿ��ٴ���µ������ƣ�ȫ���µ�8.32%��

����ͼһ��2010��4�·�A���г�״��ͼ

����������Դ��Wind�����ݽ���2010��4��30��

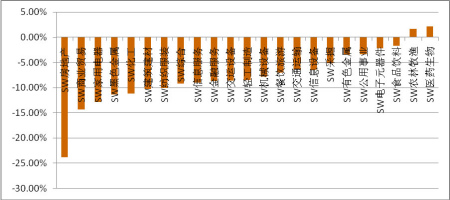

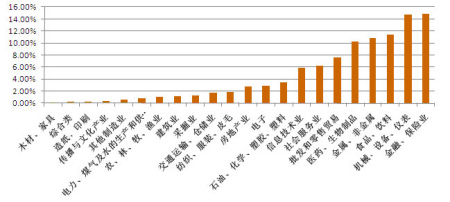

��������ҵ�����Ƿ�����������һ����ҵ�г���ũ�������ҽҩ��������������⣬����21����ҵȫ���µ�������һ���̶��ϱ��ֳ���������ת�ͣ�ͨ�͡�����������ͳ�ķ�������ҵҽҩ����2010��߱��ȶ���ҵ��������������ֲ��ף�������һ����ͳ��������ҵʳƷ�����������С��ũ������ɹ���Ϊͨ��Ԥ���µ�Ͷ������֮һ������Ԫ������ҵ�������ھ���ת�͵�Ͷ�������ڹ��ҳ�̨һϵ�з��ز��������ߺ��ز��Լ������ҵ����ҵ硢��ɫ�����ͽ��ľ�����µ���

����ͼ����2010��4�·���ҵ�����Ƿ�

����������Դ��Wind(��Ȩƽ��)�����ݽ���2010��4��30��

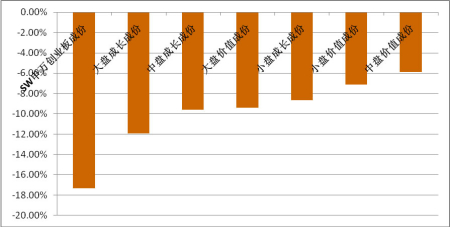

����������С�̼�ֵ�ɱ�����Ȼ���ڴ��̹ɣ��г��ڴ��Ѿõķ��ת����δʵ�֡��г��ȵ���Ȼ��������С�̸����еĽṹ�Ի��ᡣ

����ͼ����2010��4�·ݴ���С���Ƿ�����

����������Դ��Wind�� ���ݽ���2010��4��30��

�������������

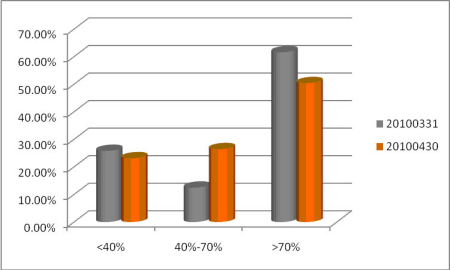

�����ݹ���֤ȯ5��4�շ����ġ�2010��4�·ݻ�����ҵ������������ʾ����ֹ4��ĩ����Ʊ�ͻ���ֹɱ�����3��ĩ��83.7%����4��ĩ��73%������10.7���ٷֵ㣬����ͻ�����3��ĩ��71.8%������ͽ�12���ٷֵ㣬��4��ĩ��59.8%����ȥ��10�����������ֲ߳�ˮƽ�γ������ĶԱȡ��ݻ�������2010��4��30�ղ�λͳ�ƽ����ʾ(��һ)���Ա�2010��3��ĩ��˽ļ����ƽ����λ��68.29%�½���60.74%����������ʾ��ļ�����˽ļ����Ժ����ж����ڽ�����

| ��һ�� MCRI ��λͳ�� | |||

| 2010 �� 3 �� | 2010 �� 4 �� | ��λ���� | ���� 300 �Ƿ� |

| 68.29 �� | 60.74 �� | -7.55 �� | -8.32 �� |

����������Դ����������

��������ͼ��ʾ��������Ѯ����300ָ����һ������µ�ʱ��˽ļ�����λ��δ��������½����෴��˽ļ�����λС�����ǣ����ǣ����Ż���300ָ���½����Ƶ��γɣ�˽ļ������4��22�տ�ʼ�µ���λ�������300ָ�������µ��ٶȣ�˽ļ�����λ���������

����ͼ�ģ�˽ļ����4�·ݲ�λ����ͼ

����������Դ����������

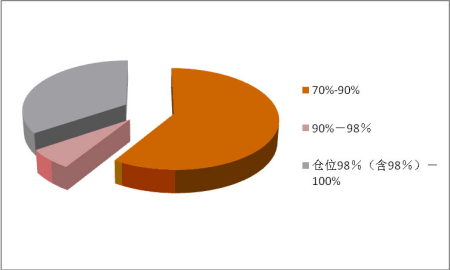

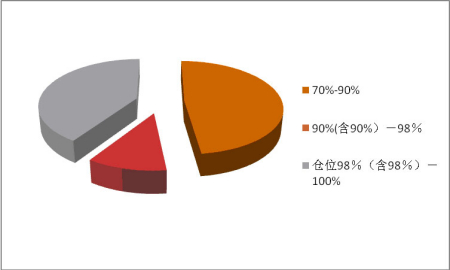

��������ĩ�߲�λ(��λ����70%����70%)˽ļ����61֧��ռ����������50.41%�����г���һ��ĸ߲�λ˽ļ�����λλ��70%-90%���䣻�в�λ(�ֲ�40%-70%����40%)˽ļ����32֧��ռ����������26.45%���Ͳ�λ(�ֲֵ���40%)˽ļ����28֧��ռ����������23.14%�����г���һ��ĵͲ�λ˽ļ�����λ����10%����3֧�����λΪ0����������ȣ��в�λ˽ļ��������������ӣ��߲�λ˽ļ�����������Լ��١�

����ͼ�壺˽ļ�����λ�ֲ�ͼ

����������Դ����������

����ͼ�����߲�λ�����λ�ֲ�ͼ

����������Դ����������

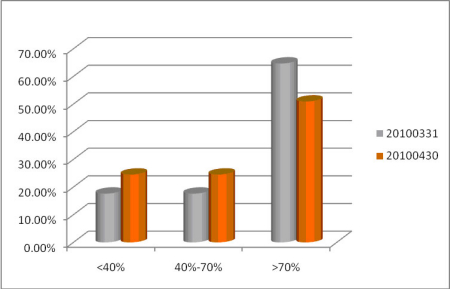

�������ǵ�ͬһͶ�ʹ��ʹ����IJ�Ʒ�ֲ��ø��Ʋ��ԣ���ˣ�������Ͷ�ʹ��ʹ�˾Ϊ��λ������λ�ֲ������Ͷ�ʹ��ʲ�λ�ֲ�ͼ��ʾ����4�·�ѡ��߲�λ���Ե�Ͷ�ʹ��ʱ���Ϊ50.94%���Ա�3�·ݣ���λ����70%��Ͷ�ʹ�������������䣻ѡ���С��Ͳ�λ���Ե�Ͷ�ʹ��ʱ���ͬΪ24.53%����������ȣ�ѡ��߲�λ���Ե�Ͷ�ʹ����������Լ��٣���ѡ���С��Ͳ�λ���Ե�Ͷ�ʹ������������ӡ��ý����˽ļ�����Ʒ֧�������Ľ������һ�£�˽ļ��������˶Ժ����ж����Խ����¸��ӽ�����

����ͼ�ߣ�Ͷ�ʹ��ʲ�λ�ֲ�ͼ

����������Դ����������

����ͼ�ˣ��߲�λͶ�ʹ��ʷֲ�ͼ

����������Դ����������

����������ҵ����

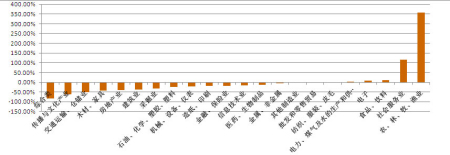

����˽ļ����4�·ݳֲֽṹͼ��ʾ������˽ļ����ֲ�ռ�Ƚϴ����ҵ�ǽ��ڱ���ҵ����е�豸�DZ��������ǽ�����ҽҩ������Ʒ����������ó�ס����⣬˽ļ��������������ͨ��Ԥ�ڵ�ũ�����桢��ͳ��������ҵ��ʳƷ���ϡ������ھ���ת�͵ĵ��ӣ�����ƫ��������ҵ�о߱�������ĵĹ�˾��ͬʱ�����ִ�ý�Ļ���ҵ����ͨ�����Լ����ز���ص���ҵ��

����ͼ�ţ�˽ļ����4�·ݳֲֽṹͼ

����������Դ����������

����ͼʮ��˽ļ����4�·ݳֲֽṹ���ȱ仯ͼ

����������Դ����������

�����ġ�ҵ������

����(һ)����(���һ����)

�������ڱ����ȷ�һ��Ͷ�ʹ����Լ������˷����������зݶ���ȷ�һ���������ʷ�����������ǣ���ˣ����ڱ��沢δ���ȷ�һ�����뱾�ζ���ҵ�������С�

����MCRIָ������1886.78�㣬��������Ϊ-3.43%�����ȷ�һ�ں�MCRI���ǵ�120֧˽ļ����ı�����������ֵΪ-2.91%��ͬ�ڣ�����300ָ���µ�8.32%��MCRI�����������ǿ�ڴ���4.89���ٷֵ㡣

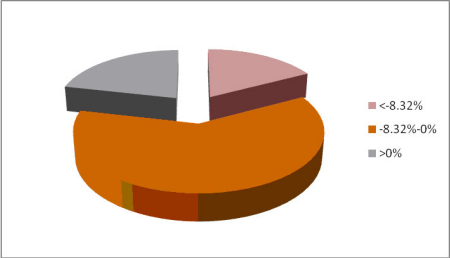

����4�·������ʷֲ�ͼ��ʾ������ 99֧˽ļ����սʤͬ�ڻ���300ָ����ռ��82.50%��25֧˽ļ�������������棬ռ��20.83%��MCRI��֧˽ļ���������������Ϊ15.93%�����������Ϊ-15.16%�����31.09���ٷֵ㡣

�����������������ȵ�˽ļ�����λ��Ҫ�ֲ��ڵͲ�λ���䡣�Ͳ�λ���ڽ��Ͳ�λ���Ʒ��յ�ͬʱ���Ϻõİ����������Ի��ᣬͨ������ʳƷ���ϡ�ҽҩ�ȷ�������ҵ���Թ��ϵͳ�Է��գ����⣬��Ϻõİ������걨������������(��ǺͲ�ҵ���ϵ�)��

����ͼʮһ��˽ļ���������ʷֲ�ͼ

����������Դ����������

����(��)����(���һ�꼰����)

����2009��5��31����2010��4��30�գ����̾�����4���µĵ������ǡ�7���µ�������һ���µĴ�����µ�������300ָ������11.15%��ͬ�ڣ�MCRI����18.04%��

����75֧˽ļ������г���1���ҵ����ʷ��¼�����У�66֧˽ļ�����ȡ�����棬ռ��88%��19֧˽ļ����������ʴ��ڻ���300ָ�������ʣ�ռ��25.33%��

����MCRIҵ���������������ڴ��̣�75֧�����ڳ���1���MCRI˽ļ�����ڼ䲨����Ϊ23.46%����ͬ�ڻ���300ָ�������ʵ�16.56���ٷֵ㡣MCRI ���һ�����ձ���Ϊ0.94��

����(��)����(������꼰����)

����������������ĩ�������������꼰���ϵ�MCRI˽ļ����54֧�����2���ܻر���Ϊ22.71%�����ڴ���37.77���ٷֵ㣬���У�74.07%��˽ļ�����������档���ң��ڼ����г���������ı����£�79.63%��˽ļ�������ձ�����Ϊ��ֵ��

�������г������˵����µ��͵��������Լ�����֮�ԱȻ���300ָ����MCRI�е��˽��ٵķ���ȴ����˽ϸߵ������ʡ�MCRI�ڼ䲨����Ϊ23.91%���ȶ�Ӧ����300ָ�������ʵ�19.51���ٷֵ㡣MCRI���2������ձ���Ϊ0.45��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 �����ֻ�ͼƬ

- ͵͵�Ŀ� ����ʱ��ᵹ��

- �����֡� �dz����Ŵ�Ѫ

- ��ԩ���������ƹ�ϸ��

- ����Ը�� Ϊĸ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ