���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

����ͨ��ͨ�������ֶ���Ʊ�ͻ����������

������Դ������֤ȯ�����о����� ���� �Ž���

| �������� | ��Ʊ�� |

| ������ | ���� |

| ����˾ | �������� |

| �������� | 2010.04.08 �� 2010.05.07 |

| �Ϲ����� | |

| �Ϲ����(�����) | �Ϲ����� |

| 100 ��Ԫ���� | 1.5 % |

| 100 ��Ԫ(��) - 500 ��Ԫ | 1.2 % |

| 500 ��Ԫ(��)���� | 1000 Ԫ / �� |

| ��ط��� | 0.50% |

| �������� | 1.50% |

| �йܷ��� | 0.25% |

������������

��������ͨ��ͨ�������ֶ���Ʊ�ͻ������ݾ������ں���ҵ�ֶ����ɣ�Ѱ��Ͷ�ʻ��ᡣ�о���ʾ���ھ���ȫ�Ľ��죬���羭����ϵ��Ϊ���ţ�����Ҫ�غͽ���Ҫ�ص�����������ȫ�����õĽ��̼ӿ죬���ʹ�����ľ������ڲ������Ÿ����ͬ���ԡ�ͬ�����������й��ľ������ں���ҵ�����ȱ仯Ҳ��Ϊ�����������ڹ�Ʊ�г��ϵõ�ӡ֤�����λ�������С�������ں�۷�������£������������/��ҵ����ѡ��������ĸ��������������2008-2009�� ��ͨ��/ͨ������ת�µ��г����飬ȡ�ó�ɫͶ�ʹ���ҵ�������������ۺ�ʵ����ǿ�����²�Ʒ�߽Ϲ㣬����ҵ���Ƚ����ۺ����Ϸ��������ǽ���Ͷ��������ע����ͨ��ͨ�������ֶ���Ʊ�ͻ���

����Ͷ��ժҪ

��������ͨ��ͨ�������ֶ���Ʊ�ͻ����Ͷ��Ŀ���ǣ����ݾ��������в�ͬ��չ�ε�������ͨ��Ͷ����Ӧ�������ʲ�����������Ʋ�����ͨ�����͡�ͨ�������Ⱥ�۾��ò����ĸ�����������ͨ��ͨ�������ֶ���Ʊ�������Ҫ�������ڣ�������ݡ�ͨ��/ͨ�����ڡ�����ʱ�����ʲ����á�

�����ھ���ȫ�Ľ��죬���羭����ϵ��Ϊ���ţ�����Ҫ�غͽ���Ҫ�ص�����������ȫ�����õĽ��̼ӿ죬���ʹ�����ľ������ڲ������Ÿ����ͬ���ԡ������������������������δ���Σ����ȫ�����Σ����ʹͶ���߶������羭�ö�һ������ͨ��/ͨ���ľ�Ӱ�����˸���̵���ʶ��

�������ǹ۲�������90����������й����ã��������ں���ҵ�����ȵı仯ͬ����Ϊ���������������ָ��(CPI)������1996��2004��2007��ĸߵ㣬�Լ�1999��2008��ĵ͵㡣

�����ھ��ô��������Թ��ɵ�ͬʱ������淴ӳ����ҵ��ҵ����Ӫ���棬Ҳ������ҵ�����ȵı仯����Ϊʵ�徭�õġ�������ҵ�ֶ����ҹ��Ĺ�Ʊ�г�����õ���ӡ֤��

�������λ�������С�����������ں�۷�������£�����������/��ҵ�ֶ����á�������µĸ�����������ҵ��������2008-2009�� ��ͨ��/ͨ�����ڡ���ת�µ��г����飬֤��������г�Ͷ�ʻ����������ǿ��������ְ����������(20070701-20100331)��������ֵ������Ϊ25.84%���ڿɱȵ�73ֻͬ���ͻ�����������10��

����ͨ����������ʷͶ�ʲ��������ǿ������ʲ���������С�������ĸ�����������ʲ���������ȶ�������ʱ������Ϊ�û�����Ҫ��Ͷ�ʲ��ԣ���Ͷ�ʲ����ص�������/��ҵ�����ϵ�������ò�������������������ʾ�û������ó����ݺ�۾������ƺ��г����ڹ�ֵˮƽ����̬����Ͷ����ϡ�

������Ϊ���������ʮ�һ��������˾֮һ�����������ۺ�ʵ����ǿ�����²�Ʒ�߽Ϲ㡣��Ȩ����Ͷ�ʲ�Ʒ�ķ���������������¼��С����¶��ϡ�ѡ�ɺͳɳ��ͷ��Ļ���Ҳ�м�߾�ѡ���ɺͲ����Խ����Ļ��𣬻��С����϶��¡����ô����ʲ�����ҵ����Ʒ�֡��Ӷ�ΪͶ�����ṩ�˷��������Ļ����Ʒѡ���ң�������������ҵ�������Ƚ���

�����ӷ�������ĽǶ�����������ͨ��ͨ�������ֶ��������ڻ����Ʒ�и߷���/����Ļ���Ʒ�֣����������Ԥ�ڸ��ڻ����г�����ծȯ�ͻ���ͻ���ͻ��𣬽������һ�����ճ���������Ͷ���߹�ע��

������һ���֣������ƷҪ����

��������ͨ��ͨ�������ֶ���Ʊ�ͻ����Ͷ��Ŀ���ǣ����ݾ��������в�ͬ��չ�ε�������ͨ��Ͷ����Ӧ�������ʲ�����������Ʋ�����ͨ�����͡�ͨ�������Ⱥ�۾��ò����ĸ��������Ӷ�ΪͶ���ߴ��쳤���ȶ���Ͷ�ʻر�����Ͷ�ʷ�Χ�ϣ���Ʊ�ʲ�ռ�û����ʲ���60%-95%��ծȯ�������г����ߵ���������Ͷ�ʵ�����֤ȯƷ��ռ�����ʲ���5%-40%����Ϊ�ر���ǣ��û���Ͷ����������ͨ�����ͻ�ͨ�������ȵ������Ͷ��������ʲ����������ڻ����ƱͶ�ʵ�80%��

������Ϊ�ص�ͻ����ͨ��ͨ���������֤ȯͶ�ʻ��𣬸û����������Ͷ�ʹ����н�˳Ӧ�����������й��ɣ��ھ���ҵ�ֶ������ص㣬���ʲ������ȶ���ֵ���û�����á����϶��¡��ʲ����á���ҵ�����롰���¶��ϡ���ȯ��ѡ���ϵ�����Ͷ�ʹ������ԣ�ͨ����ϸ���ķ��չ�����������ȡ�ϸߵij������档

����ҵ���Ƚϻ�������300ָ�������ʡ�80%+��ծ�ۺ�ָ�������ʡ�20%��

�����ڶ����֣���Ͷ�����ۺϷ���

���������Ʒ��������λ��ͨ��/ͨ�����ڡ�������/��ҵ�ֶ�����

������Ʒ�����ԣ�

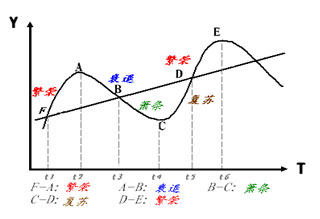

�������ݻ�����Լ������ͨ��ͨ�������ֶ���Ʊ�������Ҫ�������ڣ�������ݡ�ͨ��/ͨ�����ڡ�����ʱ�����ʲ����á�����۾��ô��ڷ����ڡ�������2���Σ�����Ԥ�ڽ������ͨ������ʱ����Ӵ�Ȩ�����ʲ������ٹ̶��������ʲ�����֮������۾��ô��������ڡ�˥����2���Σ�����Ԥ�ڽ������ͨ������ʱ������Ȩ�����ʲ����Ӵ�̶��������ʲ����ֽ����⣬�����ݾ��������ھ���ҵ�ֶ����ɣ�Ѱ��Ͷ�ʻ��ᣬ��ͼ��1��

����ͼ��1��������������ͼ

������Դ������֤ȯ�о��� ������ͨ��ͨ�����������ļ˵����

����ͨ��/ͨ�����ڴ��ڹ���

������������(Business Cycle)������Ϊ�����÷�չ�������ڲ����Ĺ��й��ɣ����������뾭�ý������������ѭ����������������Ҫ�ľ����嶼�����������ķ�չ���ڣ����о�������������������90��������ĿƼ��������Ӱ�������������ڵ�ģʽ���ձ���������70���������ǰ�����˸������ŽΣ�������90���֮���ڳ���˥�ˣ�ŷ��������������70���ʵ�ּ����ϳ�֮�������ڳ��������������ȵȡ�ѧ���Ӳ�ͬ�Ƕȶ�Ӱ�쾭�������γɵĸ������ؽ��з�������Ϊ������ϵ�ڲ��������ⲿ���ء��ڲ�������Ҫ���������г����۸�Ͳ��������أ��ⲿ���ذ�������������Ͷ����Ԥ���Լ���Ϣ�ȳ�����ء�(�ο����ǣ������ڹ��⾭�������о��������������ƾ������о����ܵ�314�ڣ�2010��1�¡�)

�����ھ���ȫ�Ľ��죬���羭����ϵ��Ϊ���ţ�����Ҫ�غͽ���Ҫ�ص�����������ȫ�����õĽ��̼ӿ죬���ʹ�����ľ������ڲ������Ÿ����ͬ���ԡ������������������������δ���Σ����ȫ�����Σ����ʹͶ���߶������羭�ö�һ������ͨ��/ͨ���ľ�Ӱ�����˸���̵���ʶ��

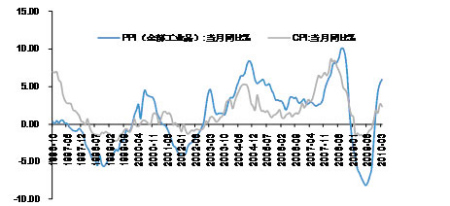

�������ǹ۲�������90����������й����ã��������ں���ҵ�����ȵı仯ͬ����Ϊ���������������ָ��(CPI)������1996��2004��2007��ĸߵ㣬�Լ�1999��2008��ĵ͵㣻��ҵƷ�����۸�ָ��(PPI)���������˴�1996����������5%���������2007����������10%���������ͼ��2��

����ͼ��1���ҹ���ͨ��/ͨ�������Ա���(199610-201003)

������Դ������֤ȯ�о���

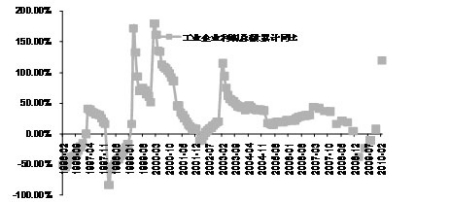

����ͼ��2���ҹ���ҵ��ҵ�����ܶ� ͬ�ȱ仯(199602-201002)

������Դ������֤ȯ�о���

������۾��÷���-˥��-����-���յ������Բ�����Ҳʹ��ҵӯ�����������ԡ����ҹ���ҵ��ҵ��������ͬ�ȿ���1997���ͨ����Ӧ�Ź�ҵ��ҵ����Ĵ���»���2004��Ľϸ�ͨ��Ҳ��Ӧ�Ź�ҵ��ҵ�����Ѹ���»����������߳�ͨ�������º�ͨ�͵�ʱ�ڣ���ҵ��ҵ������ͬ�Ⱦ����������������ơ���ͼ��3��

������ҵ���������ֶ�Ͷ�ʻ���

�����ھ��ô��������Թ��ɵ�ͬʱ������淴ӳ����ҵ��ҵ����Ӫ���棬Ҳ������ҵ�����ȵı仯����ͼ��4����Ϊʵ�徭�õġ�������ҵ�ֶ����ҹ��Ĺ�Ʊ�г�����õ���ӡ֤�����磬2008���۾��ó��ִ������ͻ�ů����֮��A��������������ɫ������ú̿�����κ���������ҵ����Ȼ����������ҵ�����ز���������������ҵ���ɣ����ת��ҽҩ��ʳƷ����������ҵ��������ҵ����ˣ����ݶ�����ҵ�����ȵ�ǰհ�Է�����Ͷ���߿��Է���Ͷ�ʻ����������ص���ҵ��ϡ���ͼ��4��

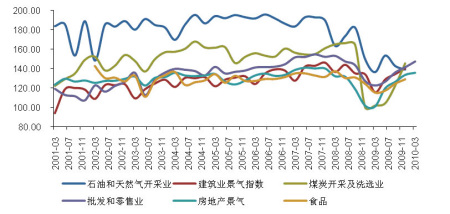

����ͼ��3���ҹ�������ҵ����ָ������ʷ�仯(200103-201003)

������Դ������֤ȯ�о��� ��wind

����������������������ͨ��/ͨ�������ó�����/��ҵ�ֶ�����

�������λ��������ܣ�

������С��������11��֤ȯ��ҵ���飬1999 �������θ��������������˾��Ϣ��������Ŀ�������о�����ҵ�о�Ա�����о�Ա��2006��12 ����2008 ��11 ���κ�����������2008 ��11����2010 ��1 ���θ����춦��������2007 ��6 �������θ��������������

����Ͷ�ʹ�������������

�������彲����С���������ں�۷�������£�����������/��ҵ�ֶ����á�������µĸ�����������ҵ��������2008-2009�� ��ͨ��/ͨ�����ڡ���ת�µ��г����飬֤��������г�Ͷ�ʻ����������ǿ��

������ҵ���Ͽ������������������Ļ���ҵ��(20070701-20100331)����������ľ�ֵ������Ϊ25.84%���ڿɱȵ�73ֻͬ���ͻ�����������10�����У�2008�꣬��������ľ�ֵ������Ϊ-48.47%����74ֻͬ���ͻ���������32��2009�꣬��������ľ�ֵ������Ϊ99.16%����89ֻͬ���ͻ�����������5��

����ͨ����������ʷͶ�ʲ�����������Ϊ���ʲ������ϣ���С�������ĸ�����������ʲ���������ȶ�(��ͼ��5)��������ʱ������Ϊ�û�����Ҫ��Ͷ�ʲ��ԣ���Ͷ�ʲ����ص�������/��ҵ�����ϵ�������ò��������Ƿ����������ϣ����ָû������ó����ݺ�۾������ƺ��г����ڹ�ֵˮƽ����̬����Ͷ����ϡ����磬2008 ���°��꣬�����������δ���Σ����ȫ������г���ʵ�徭�ó���ļ����ԭ��Ϊ�����Ĵ���ԭ���ϼ۸����ʽ�µ�����С�������ĸ���������ʱ���ֻ��������õġ���ɱ�������ɣ��Լ����۾��ù����ȸߵ���������ҵ����β���Ϊ�������������2009��ij���ҵ�����»�����2009 ��2���ȣ��й���۾��ø��ռ����������ʣ���������Ȼ��ԣ��Ͷ���ߵ��ֹ�����������������ʱ��С����Ϊ�г��ķ����п��ܳ�Խ���ø��ս��̣���5 ����Ѯ��ʼ����������㱣�ֽ��������������˳��ڳ����ȶ������ͷ�������ҵ���ã������˲��ֹ�ֵ���ߵ������Թɣ��������3�����г����������˳�Ч��

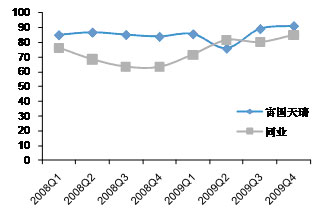

����ͼ��4����������Ĺ�Ʊ��λ(2008Q1-2009Q4)

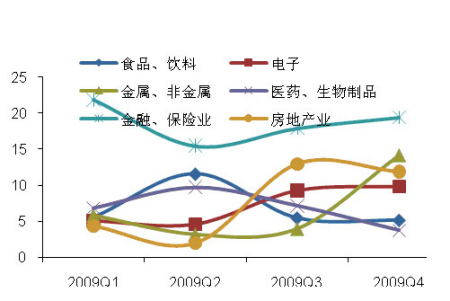

����ͼ��5����������2009�����ҵ���ñ仯

������Դ������֤ȯ�о���

��������˾�������ۺ�ʵ����ǿ�����·�����

��������ʵ���뷢չ

������Ϊ���������ʮ�һ��������˾֮һ�����������ۺ�ʵ����ǿ�����²�Ʒ�߽Ϲ㡣��2008��߹ܲ�˳������֮����������Ͷ�й�������֯�ܹ��Ͻ����˵�����ͨ�����칫˾��Ͷ���о���Ͷ�ʹ���֧��ƽ̨��Ϊ���»����ṩ���õľ���֧�ַ����ڹ�˾���ڵľ�Ӫ�����Ļ��Ļ���֮�ϣ�������˾ͻ���䡰�о�Ϊ�������¶��ϡ����Է��Ӻͳ��ڻر���������������»���Ҳ�Ѿ����γɷ�������������ͬ��������Ļ����Ʒ�ߡ�

��������Ͷ�ʹ�������

������Ȩ����Ͷ�ʲ�Ʒ�ķ���������������¼��С����¶��ϡ�ѡ�ɺͳɳ��ͷ��Ļ���Ҳ�м�߾�ѡ���ɺͲ����Խ����Ļ��𣬻��С����϶��¡����ô����ʲ�����ҵ����Ʒ�֡��Ӷ�ΪͶ�����ṩ�˷��������Ļ����Ʒѡ�������棺ǿ�������¶��ϡ���ѡ�ɷ��ѡ������ͳɳ��Ծ��ϺõĴ����̹�Ʊ����ҵ���ý�Ϊ�ȶ�����Ʊ�����ʵ͡�������ݣ��������IJ��ص㲻������ʱ��ǿ�������¶��ϡ���ѡ�ɷ����ҪͶ���ڸ߳ɳ��Һ������۵���С�̹�Ʊ�������첩�������϶��¡�ѡ������ʲ�����ɫ��Ϊ���ԡ�������ϣ��Ⱦ��С����϶��¡����õ��ص㣬Ҳ����ˡ����¶��ϡ�ѡ��ɳ�����С�̹�Ʊ�ķ��

������������Ȩ�������Ʒ������ҵ�������Ƚ�����2005-2009��5��ʱ�������������4����Ⱦ�����ͬҵǰ�С�

��������ͨ��ͨ�������ֶ���Ʊ�ͻ������ݾ������ں���ҵ�ֶ����ɣ�Ѱ��Ͷ�ʻ��ᡣ�о���ʾ���ھ���ȫ�Ľ��죬���羭����ϵ��Ϊ���ţ�����Ҫ�غͽ���Ҫ�ص�����������ȫ�����õĽ��̼ӿ죬���ʹ�����ľ������ڲ������Ÿ����ͬ���ԡ�ͬ�����������й��ľ������ں���ҵ�����ȱ仯Ҳ��Ϊ�����������ڹ�Ʊ�г��ϵõ�ӡ֤�����λ�������С�������ں�۷�������£������������/��ҵ����ѡ��������ĸ��������������2008-2009�� ��ͨ��/ͨ������ת�µ��г����飬ȡ�ó�ɫͶ�ʹ���ҵ�������������ۺ�ʵ����ǿ�����²�Ʒ�߽Ϲ㣬����ҵ���Ƚ����ۺ����Ϸ��������ǽ���Ͷ��������ע����ͨ��ͨ�������ֶ���Ʊ�ͻ���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ����ļ����ǧ��

- ���ޱ��س�չһ����30��

- ��ͼ�塿 С�����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�