���˲ƾ� > ���� > 2010�����һ���� > ����

2010�����һ��������

�������ߣ�����֤ȯ�����о����� �Ž��� ������

������ҵ������ͬ���죬������ɹ�ʶ

������������

����������Ҫ���ʲ����á���ҵ���á����ɶԻ���һ�������з�������Ѱ��Ͷ�ʻ���ͻ���ѡ���ϵ�������

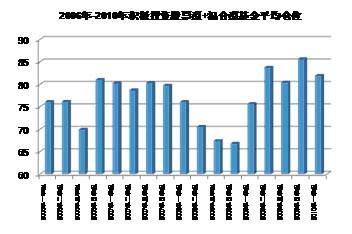

�����ӻ����λ�����������Ʊ��λС��������һ���Ȼ���Ͷ�ʹ�Ʊ�ͺͻ���ͻ���Ĺ�Ʊ��λС��������82%��ƽ���½�����Լ3.7%�����������������λ�Դ�����ʷ��λ��ͬʱ���������ʽ�ĽǶ��������λ��������ߣ���һ����Լ1550��Ԫ���ʽ���ֵ���ռ��ȫ������ֵ��9%������һ����ĩ����ǧ�ڵ��ʽ�ͷ����ȣ���һ��������

��������һ���ȴ�������ֻ���ռ�ݾ��������ͬ���ǣ����ڳ���һ��Ļ������ϼ���ĩʵ�ʳֹɲ�λ�ӽ��ֹ����ޡ����ֿռ������������ڻ����Ʊ��λ�����Խṹ����Ϊ�������ֺܷ�Ӱ��ķ��ʽ������64%�Ļ����λ����������5%���ڡ������ֹɲ�λ�ṹ������ӳ���ǣ������������ڻ���������Ժ��е�չ���б����˻�������������жϣ�����ϵͳ�Է��պ������Ի����������Ϊ��ʶ��

�����ڹ�Ʊ��λ�����Ա�����Ի������õ�ͬʱ��������Ҫͨ������ҵ���ýṹ��������Ӧ�г�����������һ���Ȼ������������ҵ�ļ��֣�����Բɾ�ҵ�������ǽ��������ڱ��ա��ز��ĵ��������һ�����ߣ����жԽ��ڱ��ա��ɾ�ҵ�ĵ�������ֱ�ﵽ9%��4.1%����������07��������ƽ��ˮƽ�����ͬʱ�������ҽҩ����Ϣ������ó�����ۡ���е�豸��ʳƷ���ϵij���������������������Ը���07��������ƽ��ˮƽ��

��������һ�����ȵ���ҵ�ֻ����ƣ�������õ�ҽҩ�����ѡ��¿Ƽ��ȸ߳ɳ��Թ�˾�ձ鴦�ڸ߹�ֵˮƽ���̲صĽṹ�Է���Ҳ���ݺ��ӣ������ڡ�ú̿���ز��ȵ�ֵ��ҵ������Ԥ��Ӱ������ͻ���Ա��֣�������Ͷ�ʷ����ѡ���ϴ������εľ��档��һ���Ӳ�ͬ����Ը�����ҵ��ѡ�����������й�ʶҲ������һ�����硣�ӹ�ʶ������80%�Ļ���Բɾ�ҵ��ȡ�˼��ֵIJ��������л���Ը���ҵ���д�����Ӳ֣����Ƶ���70%�Ļ���Խ������ǽ�����ҵ�����˼��֣���������Ҫ�����ڽ��ڱ�����ҵ�����ж����ֵˮƽ��Ͷ�ʼ�ֵ�����Ͽɴ�����ֵĻ���Ҳ�жԷ��ת�������ֹ۴�����ֵĻ���

�����ӻ���ֹɷ�������������ܹ�ģ�������Ե����ص�Ӱ�죬���������زֹ������ڴ��̷������һ������ȣ���һ������С�̻�Ծ���г������У��Դ��̷���Ʊ����Ļ��������������½���

�����г�����»���ѡ����������Ҫ���������֣����ͨ����������زֹɹ�ȥ������ȵ��������������ϻ���ҵ�����֡���������Ʒ�о�����Ƚ�һ����ѡ����ΪͶ�����ṩ�ο���

����2010��һ����A���г����µ������ܹ��ں�۾��ø��ռ����ӿ죬�������Ե����ս��͡������˳�����Ԥ����һ���̶���ѹ����ָ�����ǿռ䡣�Ժ�۾��ý�Ϊ���е���������ҵ��������������ú̿����ɫ�����ڡ��ز��ȣ����ת��Ҳʼ��δ�ܳ��֣�����ҽҩ��ʳƷ����Ϊ��������������ֽϼѣ�ͬʱ��̼������Դ��ͨ�š����ӡ����õ���С�̹�Ʊ�ȵ�Ƶ������С�̹�����ڴ��̹ɵij��������һ�����������г������У�����ҵ���ǵ��ֻ�������

�������뵽�������г���������������������ĵز���������������һϵ�������ҵ�ĵ��������£�������Ҫ���ʲ����á���ҵ���á����ɶԻ���һ�������з�������Ѱ��Ͷ�ʻ���ͻ���ѡ���ϵ�������

������Ʊ��λ�ṹ������������ɹ�ʶ

�����ӻ����λ��������һ�����г����µ��ı����£������λС��������һ���Ȼ���Ͷ�ʹ�Ʊ�ͺͻ���ͻ���Ĺ�Ʊ��λС��������82%��ƽ���½�����Լ3.7%�����з��ʽ��������ȷֺ�Ӱ���λ�����½����Ƚϴ��ɽӽ�80%�½���73.7%�����������������λ�Դ�����ʷ��λ��

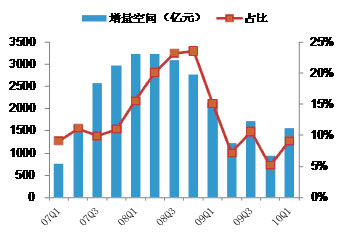

�������⣬���Ǵ������ʽ�ĽǶȣ����ǻ��������ʵ�ʲ�λ��������λ����������ʽ����Ŀռ䣬�Լ���Щ�ʽ�ռ����ȫ����ֵ�ı�������ͼ��2���Կ�����һ����ĩ�������λ��������ߣ���һ����Լ1550��Ԫ���ʽ���ֵ���ռ��ȫ������ֵ��9%������һ����ĩ����ǧ�ڵ��ʽ�ͷ����ȣ���һ��������

�����Ӹ�������ĵ�����������������һ���ȴ�������ֻ���ռ�ݾ��������ͬ���ǣ����ڳ���һ��Ļ������ϼ���ĩʵ�ʳֹɲ�λ�ӽ��ֹ����ޡ����ֿռ������������ڻ����Ʊ��λ�����Խṹ����Ϊ�������ֺܷ�Ӱ��ķ��ʽ������64%�Ļ����λ����������5%���ڡ�

���������ֹɲ�λ�ṹ������ӳ���ǣ������������ڻ���������Ժ��е�չ���б����˻�������������жϣ�����ϵͳ�Է��պ������Ի����������Ϊ��ʶ�����ھ��ø��ռ������ԡ����������ս���ͨ��ˮƽѹ����������۵���Ԥ�ڵ����صĹ�ע�̶��ĸߡ�

�������ͬʱ��Ҳ��һЩ��������˸�����ȷ��̬�ȣ�����Ҳ����һЩ���д����Ե��ҹ���ҵ�����õĻ�����й�ע�����羰˳�����������������Ʊ��λ���ӽ�95%��ˮƽ����������Ϊȫ���Լ��й����ø������ȳ���֮ǰ��Ԥ�ڣ������˽�Ϊ�ֹ۵�̬�ȣ������ʵ���⡢�Ϸ���ֵ����Ħ��������������Ʊ��λ�����У�һֱ���г�Ͷ�ʻ�����ձȽϺõļ�ʵ���⽫��Ʊ��λ����21%��Ŀǰ����61%�Ĺ�Ʊ��λ�����ڱ��۵����ɣ�����Ϊ�����Ȼ��������ٵIJ�ȷ���Ժܴ������ھ��ø��յĽ��Լ������й��������ߵĺ�հ���Լ�ŷ����Ȩ���÷����������棬ͬʱ�г���ֵˮƽ�ϸ��Ҵ��ڼ������ԣ��ṹ��Ͷ�ʻ���Խ��Խ�٣��������г���ʶ����һ�����ǣ���������Ϊ�ھ���ǰ�ߺ�͵��ж��£�ͨ����ʵ�Ƕ��ڵģ�����֮�������������ͨ��Ԥ�ڡ�

����ͼ��1������Ͷ�ʹ�Ʊ��+����ͻ����������ƽ����λ(%)

����ͼ��2�����ɲ�λ���������������ʽ�ռ��ֵ����

������Դ������֤ȯ�о���

������ҵ������ͬ���죬 ���ز���������������

�����ڹ�Ʊ��λ�����Ա�����Ի������õ�ͬʱ��������Ҫͨ������ҵ���ýṹ��������Ӧ�г�����������������������һ����ĩ����Բɾ�ҵ�����ڡ������ǽ������ز�����������ҵ���������Լ��֣�����ҽҩ��ͨ�š����ӵȻ�Ծ�ı����¶���Ӧ��ҵ��Ʊ�������������֡��±�3��ӳ�˻���һ������ҵ���䡢����ı仯[1]��������ѡȡ�ļ�����Ҫ����ҵ�������������һ���Ȼ������������ҵ�ļ��֣�����Բɾ�ҵ�������ǽ��������ڱ��ա��ز��ĵ��������һ�����ߣ����жԽ��ڱ��ա��ɾ�ҵ�ĵ�������ֱ�ﵽ9%��4.1%����������07��������ƽ��ˮƽ�����ͬʱ�������ҽҩ����Ϣ������ó�����ۡ���е�豸��ʳƷ���ϵij���������������������Ը���07��������ƽ��ˮƽ��

| ͼ�� 3 �� 07 �� -10 ������Ȼ������ҵ����������������� | |||||||||||

| ���� | �ɾ�ҵ | ʳƷ���� | �����ǽ��� | ��е�豸 | ҽҩ���� | ������ҵ | ���˲ִ� | ��Ϣ����ҵ | ó������ | ���ڱ��� | ���ز�ҵ |

| 07Q1 | 0.18 | 2.27 | 1.67 | -0.38 | -0.42 | -1.85 | -0.89 | -1.30 | 2.26 | 6.07 | 0.81 |

| 07Q2 | 1.32 | 1.35 | 0.63 | 0.81 | -0.41 | -2.84 | -0.04 | -1.23 | 1.46 | 4.17 | 2.22 |

| 07Q3 | 2.40 | 0.43 | 3.57 | -0.32 | -1.47 | -2.86 | 0.92 | -1.21 | 0.32 | 4.95 | 1.70 |

| 07Q4 | 0.17 | 1.31 | 2.27 | 0.37 | -0.92 | -3.36 | 0.10 | -0.73 | 0.50 | 5.86 | 1.22 |

| 08Q1 | 1.24 | 2.33 | 1.84 | 0.69 | -0.18 | -3.52 | -0.49 | -0.42 | 1.21 | -0.80 | 2.46 |

| 08Q2 | 3.15 | 2.98 | 0.89 | -0.32 | 0.89 | -3.13 | -0.69 | 0.39 | 2.24 | -3.03 | 0.44 |

| 08Q3 | 1.76 | 3.66 | -2.07 | 1.13 | 1.64 | -3.53 | -0.06 | 0.64 | 2.47 | -2.88 | 0.64 |

| 08Q4 | 0.14 | 3.72 | -2.30 | 2.64 | 2.88 | -3.37 | -1.64 | 0.45 | 2.61 | -3.01 | 1.37 |

| 09Q1 | 0.15 | 1.75 | -1.43 | 2.62 | 1.48 | -2.39 | -2.06 | 0.10 | 1.50 | 2.00 | 1.63 |

| 09Q2 | 0.60 | 0.49 | -0.59 | -0.35 | -0.12 | -2.53 | -2.23 | -1.58 | 1.38 | 6.96 | 3.93 |

| 09Q3 | 0.51 | 1.77 | -0.55 | 3.01 | 1.43 | -2.51 | -3.11 | -0.40 | 1.98 | -0.25 | 1.25 |

| 09Q4 | -3.12 | 2.68 | 1.78 | 3.39 | 2.41 | -2.43 | -2.79 | 0.65 | 2.92 | -4.66 | -0.10 |

| 10Q1 | -4.14 | 3.31 | -0.22 | 4.75 | 3.96 | -2.25 | -2.22 | 2.18 | 3.39 | -8.96 | -0.18 |

| ƽ�� | 0.34 | 2.16 | 0.42 | 1.39 | 0.86 | -2.81 | -1.17 | -0.19 | 1.86 | 0.49 | 1.34 |

��������һ�����ȵ���ҵ�ֻ����ƣ�������õ�ҽҩ�����ѡ��¿Ƽ��ȸ߳ɳ��Թ�˾�ձ鴦�ڸ߹�ֵˮƽ���̲صĽṹ�Է���Ҳ���ݺ��ӣ������ڡ�ú̿���ز��ȵ�ֵ��ҵ������Ԥ��Ӱ������ͻ���Ա��֣��г���Ͷ�ʷ����ѡ���ϴ������εľ��档��һ���Ӳ�ͬ����Ը�����ҵ��ѡ�����������й�ʶҲ������һ�����硣�ӹ�ʶ������80%�Ļ���Բɾ�ҵ��ȡ�˼��ֵIJ��������л���Ը���ҵ���д�����Ӳ֣����Ƶ���70%�Ļ���Խ������ǽ�����ҵ�����˼��֣���������Ҫ�����ڽ��ڱ�����ҵ�����ж����ֵˮƽ��Ͷ�ʼ�ֵ�����Ͽɴ�����ֵĻ���Ҳ�жԷ��ת�������ֹ۴�����ֵĻ��𣬱����������ȡ�ŵ����ֵ�Ľ��ڱ�����ҵ���ñ�������40%������Ϸ��ȶ���ŵ���ɳ��Ľ��ڱ������ñ����½�Լ30%���ӻ�����ҵ���ýǶȿ��Է��֣����ٻ�������ҵ�����Ͻ�Ϊ���أ���Ϊ���л�����Գ�ǰ�����ò��ԣ�Ҳ��Ϊ���ٻ���ij���������Դ���ع������ϸ�������ѡ��������ҵ������ͬҵƽ������ˮƽ��Ȳ����Ƚ϶��صĻ������еļ�ʵ���⡢��˳�������Ϸ��ȶ����Ϸ�ɳ�����Ħ��Դ������ƻ�Ⱦ��н�ͻ����ҵ�����֡�����������˼·��Ͷ���߿��Դ���ѡ��Ͷ�ʹ���������ͻ����Ʒ�ֻ�ȡ�������棬Ҳ���Ը�����ҵ�����ϵ��������ѡ���±���ʾ��һ������ͬҵ������ϴ�Ļ���������Ҫע����ǣ���ҵƫ��ȿ��ܺͻ����λҲ�й�ϵ����λ��ͬʱ�ֹ���ֵ��ģС�Ļ�����ҵƫ��Խ��Ҳ���ϻ���ľ��������һ��ѡ��

|

ͼ�� 4 ��һ����������ҵ����ƫ��ͬҵƽ��ˮƽ�϶�Ļ��� |

|

�Ϸ�¡Ԫ������Ʒ�ơ�����Ԫ����ͨ��������ʱƽ�⡢�������ȡ���Ͷ���ơ��»�����Դ������ͨǬ����ʢ���⡢��˳��Դ���㷢���𡢳������ѡ�������ѡ����˳��������˳���� 2 ���Ϸ����ڡ���ͨ���衢�������𡢼�ʵ���⡢����ԣ������Ͷ��ҵ��������ѡ��������ѡ�����ʳɳ����Ϸ�ɳ��������ȡ���ԡ����IJ��ԡ��Ϸ��ȶ���ŵ����ֵ������˫��������ʵ���ʡ���̩��λ��������������ʵ�ɳ�����ʢ�Ƚ�����Ħ��������Ͷ���衢��Ħ��Դ�� |

�������ڽ���������ҵ���ò��ԣ��������С���жϾ����������Ӹ��ղ�����ȣ�����һ���������ӶԹ�ҵ���ŵĹ�ע��ͬʱ�ڵز������Ϸ��ձ�¶��Խϵ͵���ҵ����2���ȣ����ԼӴ�����С����ա�ú̿����е������(���)�����ˡ���ֽ����ҵ�Ĺ�ע����Ϊ���������á��ӳ��ڿ����еͶ����ѵij�������DZ���DZȽ��ȶ���ȷ���ģ�����ʳƷ���ϡ�ҽҩ���ҵ����ҵ������Ϊ��Ȼ���л������õļ�ֵ��

| ͼ�� 5 �����ڲ�����ҵ���������ߵĻ�������λ���أ���������ҵ������ֵռ�ֹ���ֵ�������㣩 | |

| ���ڱ��� | �»�����Դ������Ʒ�ơ���ӯ���غ����������ѡ��»��ֺ졢ŵ����ֵ����ʢ�����������Ƚ������Ž����������������ʢ���ġ���ҵȫ���������ȡ������Ż����»��ɳ��� |

| �ɾ�ҵ | ��ʱƽ�⡢��Ͷ���ơ���ӯ���غ�����˳���� 2 ����˳�������Ϸ�¡Ԫ������ԣ�����㷢С�̡���ʱ���ԡ������ɳ�������Ԫ�������ֵ��̩��Ԥ�㡢������ֵ������������ѡ |

| ��е�豸 | ��ӯ�������ơ��������ȡ�������桢��ͨ�������Ϸ����ڡ���Ħ�������㷢��������ƽ�ȡ�������г���⡢��ʱ���⡢���ꡢ��ŷ��ֵ���֡�������ѡ��̩��Ʒ�ʡ���ʵ���� |

| �������ǽ��� | �㷢�Ƚ���������С�̡�������ҵ�������Ż���ŵ�³ɳ����������桢�����������������̡�������������˫���������������˫������������ҵ���ȡ�������ơ���˳���� |

| ���� | ����˫��������ͨ��������ʱƽ�⡢��ʵ�ɳ�����Ԫ�����������������������ơ�����Ʒ�ơ�����˫������ͨ���衢��ͨ�ɳ�������Ԫ���Ϸ�¡Ԫ���������Ķ���������Ʒ������ |

| ҽҩ | ����ͨǬ����˳��Դ����Ͷ���衢��ҵ��ᡢ��ӯ�������ơ���ͨ���衢��ʵ���ʡ���ҵ��תծ��̩�����ơ���̩����ͨ�ȷ桢��Ͷ�ɳ�����ʵ��������̩��λ���ų��ļ��� |

| ʳƷ���� | ������ѡ�����Ǿ�������Ͷ���ơ����ǻر�����ɳɳ�����ɻر�����ɾ�������̩����������Ϸ��ȶ�����ʵ��ѡ����̩��λ������̩�͡���ʵ�Ƚ�����ʱ��ҵ |

������Դ������֤ȯ�о���

�������̷���Ʊƫ���½�����ѡ��������ѡ�����г�����»���ѡ����������Ҫ���������֣�����ͨ����������زֹɹ�ȥ������ȵ��������(���û�����¶���زֹ�ռ�ʲ���ֵ���������¸����ȼ�Ȩƽ���Ƿ���ȡ���������ȵ�ƽ��ֵ)������ϻ���ҵ�����֡���������Ʒ�о�����Ƚ�һ����ѡ�����½������Ͷ���߲ο���

|

ͼ�� 6 ��ѡ��������ǿ�Ļ��� |

|

̩������ȶ���̩��������ڡ����Ĵ��̾�ѡ������ƻ㡢��Ħ��Դ��ѡ��ϡ���ʵ���⾫ѡ����Ͷ�����ɳ���ѡ��̩������ɳ���ŵ��������á���ʱ������ҵ�ɳ�����ʱƽ�����á����IJ��Ծ�ѡ����ʵ�о���ѡ������������ֵ����ʵ�������������ļ�ֵ��ѡ������ʢ���ɳ������������������������ɳ����㡢��ʵ������ֵ��ҵ����ɲ��Իر����������ź��ļ�ֵ��������ݾ�ѡ�ɳ�����ҵ������Ρ���ͶĦ���ɳ��ȷ桢��ӥ��С�̾�ѡ����ͨ�������̩������ҵ��ѡ��������ҵ����Ʒ�������й� 50 ����̩�����Ƚ��ر�����Ͷ�������¶����� |

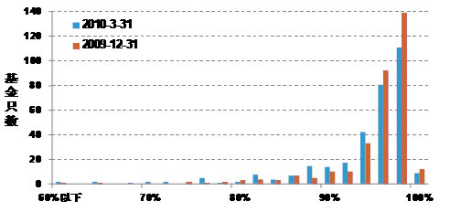

��������Ĵӻ����زֹɵijֹɷ����л�����ı�ʶ���ڷ����ϲ��û����زֹɼ�Ȩ������ͨ��ֵ�����λ�õķ������Ի���ֹɵĹ�ģ�������п��졣��ͼ��������10��һ���Ⱥ�09���ļ��ȵĻ���ֹɹ�ģ�����г���ȫ����Ʊ��ģ�����λ�ã�������������λ�ã�Խ����˵������ֹ�Խ�����ڴ���ֵ��Ʊ����������˻������������Կ��������ڻ����ܹ�ģ�������Ե����ص�Ӱ�죬���������زֹ������ڴ��̷������һ������ȣ���һ������С�̻�Ծ���г������У��Դ��̷���Ʊ����Ļ��������������½���ͬʱ��������������ͼ��8������ͬ�ֹɷ��ƫ�õĻ��ο���

����ͼ��7������ֹɷ��ƫ�÷ֲ��Ա�

������Դ������֤ȯ�о���

| ͼ�� 8 ���������زֹɳֹɷ�ֻ��� | |

| ���̷�������Ļ��� | ������ҵ��ҵ��ѡ������Ʒ����ѡ����������ơ��Ϸ��Ƚ��ɳ�������������ֵ�����Ļر������Ļر� 2 �š�����������ġ��Ϸ��ɷݾ�ѡ���������롢�����Ż����á���ҵ����Ͷ�ʡ�������ҵ������������ҵȫ����Ұ���Ϸ��Ƚ��ɳ� 2 �š�ŵ�¼�ֵ���ơ��Ѱ̩ʢ���й�����ŷ�����ơ���ӯ�������桢��ʱ������ҵ�� |

| ��С�̷�������Ļ��� | ������ڲ��ԡ���ӥ��С�̾�ѡ�����̰�̩ƽ�⡢���̰�̩��Ʊ����˳������Դ��������ӥ��ҵ���ơ������ȡ���ԡ���Ħ�������ơ���Ħ��Դ��ѡ��ϡ�̩�����������������ɳ������δ����ȷ桢���̶�̬��������̩������ɳ����������ʢ�����á���Ħ������ҵ��ϡ�̩��������������������С�̡��������ƾ�ѡ������ʢ�����¡�����ƻ㡣 |

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ����ļ����ǧ��

- ���ޱ��س�չһ����30��

- ��ͼ�塿 С�����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�