���˲ƾ� > ���� > ��������о�����ר�� > ����

�����о�����������Ͷ˽ ҵ���Ƶ�����

����������������

��������֤ȯ�г��IJ������ƣ���ļ������ʽ�ķ�չ����֮�����Ļ���������ѹ�������������ҵ�����˲������롢��ļ�����������϶�����������ԡ���������˽ļ��ҵ�Ŀ��ٷ�չ������ļ������˲��ṩ��ѡ��Ŀռ䡣����˽ļһ���иߴ�20%��ҵ����ɣ���ע�ػ��������˷��ķ��ӣ�˽ļ�Թ�ļ��������������

�����ݺ�������о�����ͳ�ƣ���2004�걦ӯ����Ͷ���ܼ����캣�뿪��ļ�������Ⱥ�����������2010��4��14�գ��ۼ���43λԭ��ļͶ���ܼ�������תͶ˽ļ��ռ������ͳ�Ƶ�166λ˽ļ��������25.90%����ǰ����IJ�ʱ����Ф�������Ļ���ʯ������ʵ���������ġ��Ծ�����ͶĦ����������ȥ��Ľ���ʩ����������֣�أ��ٵ�����Ļ��Ļ����ィ������Щ���������ֶ��������ڻ���˾Ͷ�ʹ����ĺ�����������ǻ�������

������ļ������תͶ˽ļ������ЧӦ������֮���֡���ǰ����ʩ�»���˾Ͷ���ܼ���������תͶ˽ļ����֮���е���ֻ���𡪡�����3����ļ��11�ڷݣ���ΪĿǰ��ģ��������˽ļ���в�Ʒ����ʾ���г��Թ�ļ����תͶ˽ļ��ĸ߶��Ͽɡ�

����Ȼ������ļ��������˽ļ������ҵ��ҵ���Ƿ���г����ԣ���������о����ĶԹ�ļ��˽ļ������������ͳ�ơ�����ѡȡ����Щ�������ڹ�ļ���λ�����ʱ�����һֻ(�������ͬʱ�����Ķ�ֻ)�����ҵ�������������˽ļ�����1���ҵ�����жԱȡ���ȥ�ڹ�ļ�ڼ�û�е��ι���������û�й�ļ�ڼ���ʷҵ�����Լ�����˽ļ�����ʱ��û�г���12���µĻ�����������ͳ�ƵĻ���������18λ��

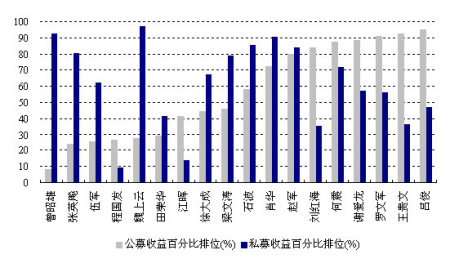

����������������ļ��˽ļҵ���Ƚ�

����������Դ����������о����ġ���ֹ2010��4��14�ա������۹����ĺ�Ӯϵ������ӥ��������ͬ������

������ͳ�ƽ���������������ڹ�ļ��˽ļ��ҵ����û�����Ե������ԣ�������ϸ����ҵ���ı仯��Ҳ��һЩ����˼�������ڹ�ļ�ڼ�ҵ��ƽƽ�Ļ�����������˽ļ�Ժ�ҵ���ֻ����ԡ����磬�����ۡ�κ���ơ���Ӣ쮣��ڹ�ļ�ڼ�ҵ����λ�ں�30%�����ǽ���˽ļ��ҵ���������ԣ���һ��ҵ������ǰ20%�������Ǻ�Ӯ�������ۣ����ڹ�ļʱ���������һֻ�����Ŵ������������ʱ����������λ�ں�10%��������˽ļ��1��������ǰ10%����Ҳ��һЩ�����������հ�ij̹������ڹ�ļ��˽ļ�ڼ䣬ҵ����λ�ں�30%���ڹ�ļ�����ڼ�ҵ���еȺ��е�ƫ�ϵĻ��������ڹ���˽ļ�����ʱ��ҵ���������ܳ������ڹ�ļ������������������ɡ������Ρ�ʯ����Ф�����Ծ��ȣ�������˽ļ��һ���ҵ������λ��ǰ10%~40%�����ڹ�ļ�ڼ�����ǰ20%�Ļ�������˽ļҵ����ֻ�ܱ����еȻ��е�ƫ�ϵ�ˮƽ�����ѳ�Խ�ڹ�ļ�ĻԻ͡����У�¡ʥ�������ġ������й������캣����˽ļ��1���������ں�40%��

�����������ڹ�ļ��˽ļ�ڼ�ҵ�������г����ԣ�ԭ������ж��֡��еĻ��������ڹ�ļ�ڼ䣬���ڹ�ļ��Ʒ��Լ��Ͷ�����̡��������ѹ���ȷ������ƣ��Լ��ķ�����ܺܺõķ��ӳ���������˽ļ�������ˮ��ҵ������������������һЩ����ܲ���Ӧ˽ļ���IJ������δ������ǿ������Ͷ���Ŷ�֧�֣���û�кܺõĹ���Ӫ���Ŷ�֧�֣����������˻�Ҫ�縺���ճ�������·�ݡ�Ӫ�������Σ���ɢ�˲��־����ȣ���ʹҵ�����ֲ��ѡ�

������֮���������ڹ�ļ��˽ļ�ڼ��ҵ�������ܼĻ��Ⱥš���ļ����������˽ļ�Ժ�����̬��Ͷ�ʷ�е��Ľ�ɫ�����ڹ�˾ƽ̨��Ͷ���Ŷӣ��������Եı仯�����ǵ�ҵ��Ҳ���Ƶ�������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�