���˲ƾ� > ���� > ˽ļ����2009 > ����

˽ļ����ר�ⱨ�棺��α�ʶ˽ļͶ�ʷ��

�������ߣ�����֤ȯ�����о����� �Ž���

����������ʶ˽ļͶ�ʷ��ע���ں���ѡ��

����������˽ļ��ҵѸ�ͷ�չ����Ʒ��������ģ�������������ڹ�ȥ�����������ݡ����������Ŀ�IJ�Ʒ�Ͳ������¹����˼��룬Ͷ����ѡ��˽ļ���ѶȼӴ����ڷ���˽ļҵ����Ӱ��ϴ��ر���ţ������ҵ���ֻ��������ѡ��˽ļʱҪע�����ַ���ʶȻ�����˽ļ���ոߡ�����Ҳ�ߣ������¼�ֵ����ˮȪ�����š����ݵȣ�ƽ����˽ļ���α��ֽ�Ϊƽ��������ͷ���ˮƽ���У�������ȸ���䵱�ȣ��Ƚ���˽ļ����Ϊ���أ�����ͷ���ˮƽ���Ƚϵͣ�������ʯ���������С��ǵµȡ��κ�һ��Ͷ�ʷ������ij�������������ƣ�����һЩ�����������ƿ��ܱ�����ƣ���Ȼ�����κ����͵��г����ʺϵġ�Ͷ����Ӧ���ڶԷ�����˽��ǰ���£�ѡ���������������涨λ�����ϵIJ�Ʒ��

������ȥ�����������ţ(09��)������(08��)������(������)��Ϊ���ǹ۲�˽ļ��һ���ܺõ�ʱ�䴰�ڡ�������˽ļ�и���һЩ�������ڽ������г�����������ȶ������������ۼ���������Խ��ͬ�ڴ��̼�ͬ��ƽ�������Ǵ���ѡȡ5�ҹ����������ܷ�����ΪͶ�����ṩ�ο���

��������ѡȡ���������˽ļ���ֱ�Ϊ�ʶȻ����ͣ���ˮȪ����Ӯ��ƽ���ͣ��䵱����ȸ���Ƚ��ͣ���ʯ�����Ǹ��ԵĴ�����Ʒ������������ʷҵ�����������ط�ӳ����������Ͷ�ʷ����˱�����Ҫ��Դ�����Ʒ�ڸ������г��ı�����������

| ͼ�� 1 �����˽ļ���������Ʒ��ţ���ܡ������еı��� | ||||||||||

| ������ | ������Ʒ | ������ | 2009 ��� | 2008 ��� | ||||||

| �������� | ���ָ������ | ���� / �� | �������� | ���ָ������ | ���� / �� | �������� | ���ָ������ | ���� / �� | ||

| ��ˮȪ | ƽ���Ƹ� • ��ˮȪ�ɳ�һ�� | 14.62% | -1.33% | 81/240 | 121.03% | 24.32% | 9/150 | -29.30% | 36.65% | 27/40 |

| ��Ӯ | �������� • ��Ӯ | 17.89% | 19.77% | 57/240 | 79.29% | -12.73% | 28/150 | -28.85% | 36.27% | 26/40 |

| �䵱 | ���Ͷ • �䵱 1 �� | -0.73% | 8.59% | 193/240 | 65.87% | -4.77% | 48/150 | 1.85% | 61.01% | 6/40 |

| ��ȸ | ���Ͷ • ��ȸ 1 �� | 15.85% | 18.64% | 70/240 | 77.47% | -3.96% | 31/150 | -17.49% | 42.83% | 15/40 |

| ��ʯ | ���Ͷ • ��ʯ 1 �� | 2.26% | -1.14% | 170/240 | 29.81% | -35.47% | 113/150 | 4.02% | 63.28% | 4/40 |

| ע������Ʒ�������������Ϊ���� 2010 �� 2 �·ݵĿ�������ǰ�� 6 ���¡� �����ꡢ 2009 ��ȡ� 2008 ��ȵ�ʵ���ʲ���ֵ��������ȫ���۳��������ã���¶��ֵ�Ѿ���ӳ�������õIJ��ظ��۳��������ꡢ 2009 ��ȡ� 2008 ������ָ��������ѡȡ�ıȽϻ�Ϊ��Ӧ�ڼ仦�� 300 ָ�����棬�������վ����������С� | ||||||||||

������Դ������֤ȯ�о���

| ͼ�� 2 ����ҹ����˺��������� | |||

| ������ | Ͷ���ŶӺ�����Ա�����ҵ���� | Ͷ���Ŷӹ�ģ | Ͷ������½β��� |

| ��ˮȪ | �Ծ�����������֤ȯ�ʲ�����������ʦ����ʵ���������˾�����ͻ��������о��ܼࡢ����Ͷ���ܼࡢ�ܲ����� | 7 �� | ��ҪͶ�ʲ����С�����Ͷ�ʲ��ԡ��͡���ҵ�ֻ����ԡ���Ԥ�� 2010 ��֤ȯ�г������������Ƚ������ı仯��һ������ҵ�ľ�Ӫ��Ч���컯�Ӵ��Ǿ��ó�̬�����ƶ�֤ȯ�г�Ͷ���߷�������ƫ�÷����ı䡣����������ı仯����ֱ��Ӱ�� 2010 �� A ���г������У������µ��г�Ͷ�ʻ��ᡣ |

| ��Ӯ | �����ۣ���������֤ȯ���������о�Ա���г������ܼ࣬����ƽ��֤ȯ������֤ȯ����Ͷ�����й����� 2000 ������˶�һ���˾��Ͷ�ʡ��о��ͽ��������� ��ӥ���Ⱥ����֤ȯ���͡�Ͷ�����С�֤ȯͶ�ʺ��ʲ������ȹ���������ʮ����֤ȯͶ�ʴ�ҵ���顣 | 13 �� | �ԡ�Ͷ���й�����δ������������㡱 ΪͶ�����ߣ������������踴�պ������߱䶯����ͼ������һ�־��������ڡ��ṹ�����ڵ���������֡���ʵҵͶ�ʵ���Ұ��ѡ���ɡ���Ͷ����������ڴӹ�˾���ڼ�ֵ��DZ�ڳɳ��Ժ�˾���ʵȽǶ��ھ���ɣ������г���������ҵ�ֻ��е�Ͷ�ʻ��ᡣ�������ѷ���ҵ������Ʒ���ۺϽ��ڷ���ҵ������Դ����̼��ҵ����ע����ת���µ������ҵ���ᣬ�Լ�����������ɿ��ܳ������ֵĽ�����Ͷ�ʻ��ᡣ |

| �䵱 | ���ٻ������α���֤ȯ����ҵ���ܾ���������֤ȯ���ں���·Ӫҵ���ܾ�������ʢ����˾����ͬ�ǡ���ʢ�ɳ���ֵ������ͬ�µȻ����� | 13 �� | �䵱�ʲ���Ͷ���������ڿ��Ʒ��յ�ǰ����ΪͶ������ȡ�����ȶ��ij������档��Ϊ 2010 �� A ������Ϊ����������ǽṹ�Ի��ᣬ���ò�ҵ�������¡����ڴ��¡��������ѡ����÷�չ�� |

| ��ȸ | ��֣���������֤ȯͶ�ʹ����ܲ��ܾ���������֤ȯ�ܾ���������ͻ��ʲ������ܲ��ܾ��� ��Ծ������֤ͨȯ�ɷ�����˾�ͻ��ʲ������ܲ�Ͷ�ʾ���������֤ȯͶ�ʹ����ܲ�Ͷ�ʾ�����Ͷ�ʹ����ܲ����ܾ��� | 10 �� | ��ȸ��ּ�ֵͶ�ʣ���������������������Ͷ�ʡ����ֹ�������Ͷ���������ս����Ͷ�ʻ��Ἧ�������������������ѡ����á�����ս�Բ�ҵ���� 2010 �ϰ��꣬�г������ĸ��ʽϴ��ñȽϽ�����ȫ�꿴������������ϡȱ��ǿ��ȷ���ԸߵĹ�˾���ǻ�ȡ����Ĺؼ���Ŀǰ��ע���ճ�������ء���Ʒ�ƺ������ĸ��ɣ����ҹ�ע�г��µ��б���ɱ�ĸ��ɻ��ᡣ |

| ��ʯ | ���ͣ����λ����˺͡������˻������Ļر����𡢹������ź��ļ�ֵ����Ļ����������Ļ���˾�ܾ�����������ƺ�������˾Ͷ���ܼ��Լ��������Ż���˾Ͷ���ܼ� �����������»����ٱ����ʲ�������˾��Ͷ�ʾ������ƱͶ�ʲ������ܣ���ʢ�����������˾��ʢ�ɳ���ֵ���𡢳�ʢ��̬��ѡ����Ļ��������� | 17 �� | ��ʯͶ�������ڸ����ر�ΪĿ�꣬����ÿһ�������Ĺ�Ʊ�г�ţ�����ڵ�Ͷ�����泬��ͬ�ڹ�Ʊָ�����Ƿ��ȡ�Ŀǰ��۾��ü������ղ����ֹ��ȣ�ͨ�����͵�ѹ���Ӵ�۾����������ս�����˴��̵�Ͷ�ʻ��������������Ѱ�ҳ��ڳɳ�����ȷ����С�̳ɳ��ɣ��������վֲ��ԡ����Եĸ���Ͷ�ʻ��ᡣ |

�����ʶȻ����ͣ�

������ˮȪ��������Ͷ�ʵļ�����

����Ͷ�ʹ��ʼ�飺��ˮȪ(����)Ͷ�ʹ�������˾������2007��7�£�ӵ��һ֧���Ի���Ͷ�����С�ȯ�̡��Լ����й�˾�ȶ������������о��Ŷӡ�Ͷ���ܼ��Ծ�������������֤ȯ�ʲ�����������ʦ����ʵ���������˾���������������о��ܼࡢ����Ͷ���ܼࡢ�ܲ�������

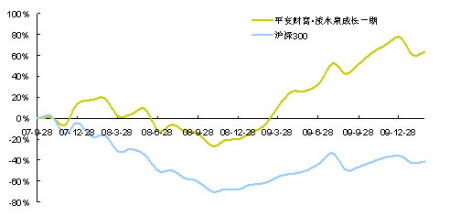

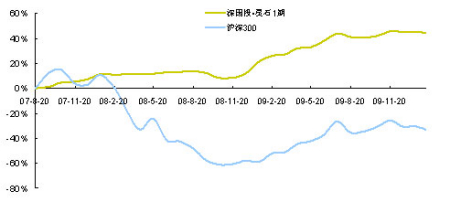

����������Ʒҵ����Ŀǰ��ˮȪ�Ѿ����в�����ʮֻͶ��A���г��IJ�Ʒ����ˮȪ�ɳ�һ�ڡ���ˮȪ2008����ˮȪ�ɳ����ڡ����ڡ�Ͷ�ʾ�Ӣ֮��ˮȪ����ˮȪ�š�ʮ�ڣ���Щ��Ʒ�����С�������ʷҵ������Խָ��������ͬҵǰ�С�������ƷΪ��ˮȪ�ɳ�һ�ڣ�Ͷ�ʾ���Ϊ�Ծ�����ˮȪ�ɳ�һ���Գ����������������ۼ�Ϊ63.47%(2007-9-28��2010-2-26���۳�ҵ�����꣬��ͬ)����Խͬ������300ָ��104.67%����Ϊһֻ��������ȡ�IJ�Ʒ�����ۼƾ�ֵ����������2009��ȣ���������Ϊ121.03%�����������ͬ���9�����յ���������ӵ�15�������������Ͳ�Ʒ��ȣ���ˮȪ�ɳ�һ�������к�������Ҳ���ȶ����棬2008�����������Խ�г����������ۼ�����λ����ҵǰ1/3��

����ͼ��3��ƽ���Ƹ�•��ˮȪ�ɳ�һ���Գ�������(2007-9-28~2010-2-26)�ۼ������뻦��300�Ƚ�

������Դ������֤ȯ�о���

�������������ԣ�

������ˮȪ����ɫ�Ǽ�֡�����Ͷ�ʲ��ԡ��͡���ҵ�ֻ����ԡ���������Ͷ�ʲ��ԡ�ע�����г�������Ѱ�һ��Ტ�����г����ֻ��ᣬ���Ұ�Ͷ���ߵġ�����ָ�ꡱ����Ϊ�ص�������졣���繫˾�ͷ�������ϢԽ�ࡢ���������ɼ�ƫ�����ڼ�ֵҲԽԶ����������Ͷ�ʲ��Ծ���Ҫ�رܡ���֮������Խ�����á��ɼ۶����ڼ�ֵ���ۿ۾�Խ�����̲ػ��ᡣ����ҵ�ֻ����ԡ������ھ���������Է�չ�������̶����ӣ�����Ʊ�г�ȴ��Ӧ�ͺ����ҵ��

�����ݹ۵�ˮȪ�ɳ�һ�ڵ���ʷҵ�����֣����г����ת��Ľθò�Ʒ������ǰ��������ڴ������������Ӧ����ʹ������08��09���ֽ�Ȼ��ͬ���г������¾����ֵرȽϳ�ɫ���ڽ������������Ҳ�ܴ�����ԡ���08�굥���µ��£���ˮȪ�ɳ�һ�ڼ�ʱ���Ͳ�λ���Ʒ��յȴ��г�ת����08���ļ���ĩָ��̽��֮��ˮȪͶ�ʸ��ݴ������ٺ�PMIָ���ů���ԣ��жϾ��÷������ܱ�Ԥ�����ø��磬���ļ���ĩ��ʼ�Ӳ֡���һʱ��ǡ�ô��ڽ�������һ�ַ�����㸽����08��11�·ݵ�ˮȪ�ɳ�һ�ڱ���7.31%�����棬������Ͷ�ʲ��ԡ��õ��˳ɹ���ʵ�֡�09����������֧���½ṹ�Է����������룬�ȵ���ĺ���ҵ�ֶ����г����������֡���ˮȪͶ�ʽ�ϡ�����Ͷ�ʲ��ԡ��͡���ҵ�ֻ����ԡ��Ի����桢�������Լ���ֵ�ۺϿ�������ѡ�߱�������������ҵ������ǰ�������һ�������Ⱦ�����ס����Ͷ�ʻ��ᡣ��һ���ȳ����Ӵ��˶Ի�����������ذ���Ͷ�ʱ�����������λ������ߡ�����4����Ͷ�ʵ���������ѵĸ��գ��������衢��������Ϊ�ȵ㣬��ǰ����ʹ��ˮȪ�ɳ�һ�������ķᣬ��2�¡�3�¡�4�·ֱ�����9.19%��20.36%��11.18%������Խ��ͬ�ڵĴ��̣���Ϊ��ˮȪ�ɳ�һ�ھ�ֵ��������ʱ�ڡ���ϡ���ҵ�ֻ����ԡ�����ˮȪͶ�ʶ�������ǰ����ͨ����ҵ���Ծ�ֵ�Ĺ��ϴ�7�·ݾ�ֵ������14.35%��������г�������������ķ�Χ�£���ˮȪ�ɳ�һ�ڻ��ڡ�����Ͷ�ʲ��ԡ��Բ�λ���ṹ�Ե��������ִ���ֵ��Ʊ��������һЩ�����Ժ��б�ҵ�����ܳ�Ԥ�ڵĹ�Ʊ���ɹ��Ļر����������г����ֵ�����������������г���������Ϊ�����Ͳ�Ʒ�ķ�����ƺ��ѷ��ӣ����ǵ�ˮȪ�ɳ�һ�ڻ����������г����ǵ��·�����ӽ����̣����г��µ����·ݵ���С�ڴ��̡�

�������տ��Ʒ��浭ˮȪ�����ŷ��չ���������˼�岢���Ƿ�����С��������Ŭ���ѷ����ȶ��ڿɿط�Χ֮�ڡ�����Բ�ȷ����ʱ��ʹ���տ����ܹ�����Ͷ�ʾ��ߴ��쳬�����档���ڴˣ���ˮȪ�Է��տ��Ʒdz����ӣ���������ר�ŵķ����Ա��������Imagine���չ���ϵͳ���������ֶ��������Ϸ��ա�

������ˮȪ����һ�ε��г������ֹۣ���Ϊȫ�����߳�Σ��Ӧ�Ǵ�����¼�������ȫ�õĻ�ů���й�����Ҳ�����볣̬��������ζ�ţ��й����������������������Э�����г������ھ��������н�����Խ��Խ��Ҫ�����á�����Ϊ֤ȯ�г�δ��һ�꽫���������Ƚ������ı仯��һ������ҵ�ľ�Ӫ��Ч���컯�Ӵ����ž��������ָ���̬����ҵ�ڲ�ͬ��ҵ�ľ�Ӫ��Ч���п��ܳ������Էֻ�����һ���棬Ͷ���߷�������ƫ�ý������ı䣬����Σ��Ӱ��ķdz�ʱ�ڣ�֤ȯ�г��Ĵ���ʹ����Ͷ����Ԥ�ں���Ϊ��������̵�Ӱ�졣���ó�̬�����ƶ�֤ȯ�г�Ͷ���߷�������ƫ�÷����ı䡣����������ı仯����ֱ��Ӱ��2010��A���г������У������µ��г�Ͷ�ʻ��ᡣ��һ�Σ���ˮȪ��ע����������ҵ����������ͨ�š�ˮ��ȣ�Ҳ�ʵ���ע��������л��������Ƶİ�飬�����С�ʯ����

������Ӯ�������������ƽ����

����Ͷ�ʹ��ʼ�飺�����к�ӮͶ�ʹ�������˾������2007��3�£�ǰ������ʮ�����֤ȯͶ�ʺ��ʲ�������Ӫ���顣�عɹɶ��㶫ӯ��Ͷ�ʿعɼ�������˾��һ����ʵҵ��ӪΪ������������Ͷ��Ϊһ��Ŀ���ҵ��Ԫ��Ͷ�ʿعɼ��š�Ŀǰ����Ӯ���ʲ�������ģ����ҵǰ�У�ͬʱͶ���ھ��ں�����ʱ��г���Ͷ���Ŷӹ�ģ13�ˣ�����������A�����д�����ҵ����Ҫ�ϻ�������������������������֤ȯ���������θ��о�Ա���г������ܼ��ְ������ƽ��֤ȯ������֤ȯ������Ͷ�����й������飬2000������˶�һ���˾��Ͷ�ʡ��о��ͽ����������������ʽ��ģ��ߴ�220��Ԫ���ϻ�����ӥ�����Ⱥ����֤ȯ���͡�Ͷ�����С�֤ȯͶ�ʺ��ʲ������ȹ���������ʮ����֤ȯͶ�ʴ�ҵ���顣

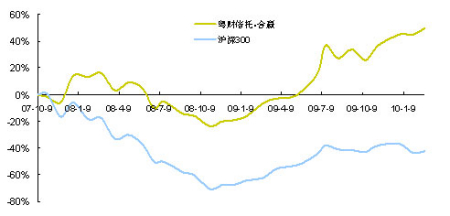

����������Ʒҵ����Ŀǰ��Ӯ�ѷ����������в�Ʒ(�������ṹʽ��Ʒ)������•��Ӯ����������ʱ����IJ�Ʒ��Ͷ�ʾ���Ϊ��ӥ����������•��Ӯ��Ϊ�ʶȻ����Ͳ�Ʒ2008��Ⱦ�ֵ��һ������ˮ���ۼ�����-28.85%��2009����ۼ������80%����ͬҵǰ20%����������������ۼ�����17.89%����Խ���̽�25%����ͬҵǰ25%��������ʱ������Ļ���•��Ӯ��ѡ1��ҵ�����ֱȽϳ�ɫ����Ͷ�ʾ���Ϊ������������

����ͼ��6������•��Ӯ�Գ�������(2007-10-9~2010-2-26)�ۼ������뻦��300�Ƚ�

������Դ������֤ȯ�о���

�������������ԣ�

������Ӯ��Ͷ�ʲ�����Ҫ���Ĵ��棺(1)�����϶��¡�����ҵ���ò��ԣ�ͨ��������۾��á���ҵ���ߺ���ҵ�����̶ȣ���ѡ����ǰ��������û��۾�������Ӱ������ҵ�������ջ���������ҵ��(2)�����¶��ϡ��ĸ��ɾ�ѡ���ԡ������й�˾�Ĺ�����Ϣ�͵�������Ϊ���ݣ�ͨ�������Ͷ������ϵķ�����ѡ���ɲ����ж��ڵ�����(3)�����¼������ͽ��ײ��ԡ�4)���沨���ԵĽ��������ԡ�

������2010���Ͷ�ʲ��ԣ��ԡ�Ͷ���й�����δ������������㡱 ΪͶ�����ߣ������������踴�պ������߱䶯����ͼ������һ�־��������ڡ��ṹ�����ڵ���������֡���ʵҵͶ�ʵ���Ұ��ѡ���ɡ���Ͷ����������ڴӹ�˾���ڼ�ֵ��DZ�ڳɳ��Ժ�˾���ʵȽǶ��ھ���ɣ������г���������ҵ�ֻ��е�Ͷ�ʻ��ᡣ���õ���ҵ��(1)���ѷ���ҵ������ҵ���ۡ���ý�����Ρ�ҽ�Ʊ����ȣ�(2)����Ʒ����ҵ硢ʳƷ����(������)����֯��װ�ȣ�(3)�ۺϽ��ڷ���ҵ����Ҫ�DZ���ҵ��(4)���߷���Ͷ�ʷ���������豸������Դ�����ܻ����͵�̼��ҵ�ȣ�(5)��ע����ת���µ������ҵ���ᣬ�Լ��ز������к�֤ȯ��ҵ���ܳ������ֵĽ�����Ͷ�ʻ��ᡣ

����ƽ����

�����䵱����ҵ���ȶ���������

����Ͷ�ʹ��ʼ�飺�������䵱�ʲ���������˾(���¼���䵱)������2007��6�¡��䵱Ŀǰӵ��13�˵�Ͷ���Ŷӣ������䵱�����������������֯�ṹ���ܾ�������Ͷ�ʲ����о����������˲����г���Ӫ������������������ţ������淶�̶�����ҵ�����ȡ��ܾ������ٻ�����ӵ��ȯ�̺ͻ���Ĵ�ҵ�������ʲ���������ḻ�����α���֤ȯ����ҵ���ܾ���������֤ȯ���ں���·Ӫҵ���ܾ���������ͬ������ʢ�ɳ���ֵ������ͬ���Ȼ�������

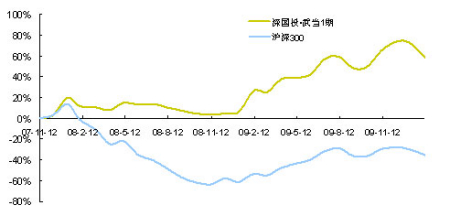

����������Ʒҵ����Ŀǰ�䵱���¹���16ֻ���𣬹�ģ����ҵǰ�У���˽ļ��չ�ij������������ͬҵ�Ƚ����ơ����ٻ����������Ͷ•�䵱1�ڵ�Ͷ�ʾ��������Ͷ•�䵱1�ڳ������������У�ͨ�����õķ��տ��ƣ�2008�����Ȼʵ���������棬λ��ͬ�ڿɱ�֤ȯͶ����˽ļ����(��Ϊ�������˽ļ�����Ļ����Ʒ)��6���µ�����(�������У���ͬ)����ͬҵǰ20%�����տ�������Ҳ���ֽϺá�2009����䵱1���ۻ�������Ϊ65.87%����ͬ�ڿɱȲ�Ʒ��ǰ1/3��������(2009-8-10~2010-2-10)�䵱1�ڵ����������Щ�������Ȼ��Ӯ���г�ָ���������������䵱1����ţ���ܡ�ƽ�����б����ȶ�������䳤��ҵ��������ʱ��������������ԡ�������������(2007-11-12~2010-2-10)����300ָ���µ�35.44%���䵱1�ڿ۳�ҵ��������ۼ�����58.13%����Խ������90%��

����ͼ��4�����Ͷ•�䵱1���Գ�������(2007-11-12~2010-2-10)�ۼ������뻦��300�Ƚ�

������Դ������֤ȯ�о���

�������������ԣ�

�����䵱�IJ�Ʒ��ҵ���ȶ������������ǿȡʤ�����䵱1�ڵ���ʷҵ���������ֳ������䵱һ����Ϊ�������08���������棬09���ֻ�������ͬ������������ҵ���IJ�Ʒ�����ں�ۻ��������µĴ����ʲ�����ҵ������������ҵ���ȶ�����Ҫ����֮һ��08���г������µ����䵱�ʲ����ڶ�ȫ�ü��й���۾��ú���ҵ��չ�仯���о��������˸��ͼ�����ľ������������ҵ���Ӷ��Գ���������Ч�ʲ������ľ�ֵ��ʧ���������ʲ���ֵ�ȶ�����ֵ֮�ϡ������䵱�����������Ҳ��֧�����ڷ����ٱ任���г���������Ӧ��������Ҫԭ���䵱�ں�ۻ��������½��д����ʲ�����ҵ����ѡ���ͬʱ��ͨ����Ͻṹ���������г����ֻ����������Ӷ���09�������г��������γɽϺõ�Ͷ�����档����ֱ�ӵ�Ͷ�ʺͲ�����������������Ϊ����һЩ���ε�Ҫ��֧���䵱��ó����ȶ�ҵ����Ͷ������о�ʵ�����ϸ�ķ��տ����ƶȡ��䵱��Ͷ�ʷ��λΪ���Ƚ������͡����䵱��Ϊ�����о���������Ӷ������Խ�г���ţ�и����г�������ҵ���ȶ����ܱ������ȣ�����Ҳ������ôȥִ�еġ��о�ʵ�����棬Ŀǰ�䵱ӵ���������ģ��ƥ����о��Ŷӣ���Ա�����ͷֹ�Э�����������ҵ���ȣ����ֺ�����Աӵ�д���ļ����������ҵ�������߱��ḻ��Ͷ�ʹ������飬���о���Ա�ֹ����������������˹��õ���Ҫ�����ں���Ҫ��ҵ���ڷ��տ��Ʒ��棬�䵱���˽�Ϊ��ϸ���ƶȹ�ܣ�ͨ�������ʲ�����ϵͳ�����Ѻ��Զ���ֹ���ַ��շ����������³���������ݲ�ͬ�г������趨ֹ���ߣ���������������ϵ������Ϸ��յȡ�

�����������䵱���ڶ������˳�����С���Ʊ�߹�ֵ�����صĿ��������г���̬��ƫ��������ȡ�˱Ƚ��Ƚ���Ͷ�ʲ��ԣ��ڲ�λ�����ð���ϱ仯���٣���һЩ�г��ڿ��õ�Ʒ�ּ����ᶨ�ij��С��䵱��2010ȫ���г����ж�������Ϊ�������ڽṹ�ԡ������Ի��ᣬ���¶��ϵ�����ҵ�빫˾ѡ�������ò���Ͻ��Բ�λ���������ǽ�����Ҫ��Ͷ�ʲ��ԡ�2010����ʲ����ý���Ҫ��ѭ���ýṹ�������������У�����Ͷ�ʹ�ע��ҵ�ṹ������������ṹ����������˾��ע���ص�Ϊ�����ڲ�ҵ�������¡������ͽṹ������������÷�չ����ҵ������ʱ����������﹫˾�IJ��β�����ͬʱ������ΪһЩ����ijɳ���˾����ӱ�����������Ӯ�г�����ע����Ͷ�ʻ��ᡣ

������ȸ�������ر��ء�רע��ԭ��

����Ͷ�ʹ��ʼ�飺�Ϻ���ȸͶ�ʷ�չ����(���ϻ�)(���¼����ȸ)������2007��7��2�գ���Ŀǰ��������˽ļ��Ʒ��˾��Ψһһ�����ϻ���ҵ���ںϻ��ƻ����ϣ���ȸ������������Ƶ���֯�ܹ���ִ������ϻ�������Ͷ�ʾ���ίԱ�ᣬ�쵼�ͼල������������������ȸ������ҵ�о�Ա10�ˣ�ƽ��֤ȯ��ҵ����10�꣬�ֹ��ϸ����������Σ�����������ڵز���ú̿��ɫ�����̻�е������Դ�����豸��IT������ͨѶ��ҽҩ�����������ѡ����ĺϻ��������������֤ȯͶ�ʹ����ܲ��ܾ���������֤ȯ�ܾ���������ͻ��ʲ������ܲ��ܾ������ϻ�����Ծ���������δ�֤ͨȯ�ɷ�����˾�ͻ��ʲ������ܲ�Ͷ�ʾ���������֤ȯͶ�ʹ����ܲ�Ͷ�ʾ�����Ͷ�ʹ����ܲ����ܾ�����

����������Ʒҵ����Ŀǰ����ȸ���뻪�����С��������С��¹�Ͷ��ƽ�����еȺ���������17�����мƻ���������ģҵ�����ȡ�������Ʒ���Ͷ•��ȸ1�ڳ���ʱ�䳬��2�꣬����������������ȸ��Ͷ��������Ͷ�ʾ���Ϊ���������2008�����ȸ1�ڽ��µ�17.49%����Ӯ��Ӧ�ڻ���300ָ����42.83%������ǰ������2009�����ȸ1�ھ�ֵ����77.47%����С������г������Ա���ͬҵǰ1/4����ȥ�����г������µ�2.79%����ȸ1�ڽ����걣�������棬��Ӯָ��Լ19%����ͬ�ڿɱȲ�Ʒǰ1/3������˵����ţ���ܡ����У���ȸ1�ھ�����������ͻ���ģ����������ͬҵһֱ���ֵطdz��ȶ��������������ȶ���Ͷ�ʻر��ۼ��£���ȸ1�ڳ�����������ҵ����ɫ���Գ�������(2007-9-17~2010-2-12)�ڹ�ָ�µ���40%�ı�����ȡ��54.95%�ľ��Իر�����ȸ���ȶ�ҵ�������ǵ�ƽ���͵�Ͷ�ʷ�������ء������ַ���£��Է��տ��ƻ���Ͷ��ȷ���ԱȽ����ӣ����ڲ�Ʒ��ʷ�������ֳ��ķ��ճ̶��ϵõ����֡���ȸ1�ڸ������з��վ���ͬҵƽ���߱��������ƣ�2009��Ƚ�Ϊ0.39%������ҵ�ڶ�(�������У���ͬ)��2008��Ⱦ���ҵ15%�����⣬ƾ���ɫ�ķ��տ����Լ��Ƚ���Ͷ�ʻر�����ȸ1���г������ձ��ʾ�����ͬҵǰ10%λ�á�

����ͼ��5�����Ͷ•��ȸ1���Գ�������(2007-9-17~2010-2-12)�ۼ������뻦��300�Ƚ�

������Դ������֤ȯ�о���

�������������ԣ�

�������Ͷ�ʲ�������Լ��Ŷӽ��裬���ǿ�����ȸ���������¶���ȥ��������Ĺ�˾����Ժ�ۻ������жϰ��ո������Ϊ�ο���µ��ʲ����õ����ͳֲ�Ʒ�ֽṹ���������ڶ�������±����ʶȻ������ʲ����á��ֽο����Ʒ��ֵ������������ȸ2008����ֵ���ʧ��Ҫ�����ڹ�ָ����2500������䣬��08���09�������һϵ�к�۾������߳�̨�Լ�����µ��������˾�ɼ۳��ֵ�����ȸ��ȡ�˳��������IJ������ԡ���09��8�³�Ԥ���г��ٴ���ʾ����ĭ�������ڼ��ֹ�ܣ��������̻��䵽2800������ͷź���ѡ���˼Ӳ֡��ڽ�Ϻ���������ʶȽ��нο���ʲ�����ѡ��ͬʱ����ȸ����ҵ���������ѡ��������������Դ�����ڵز��������ѡ�����������������Ѱ�һ��ᣬ�������ҵ��ֵ��������ߡ��г������Ƚ��л���ѡ���л���Ͷ�ʲ����߱�����ԡ�

������ǰ�������Կ��õĸ�����ȸ�ķ�����ʶȻ�����������ʱ����������ƫ���ء����ء�רעһֱ����ȸ���ص�ԭ������������ţ�ܱ任���ܱ���ҵ��ƽ��������08�꣬��ȸ1�ڵ�������������8%���ң������κ�һ���·ݾ���Ӯ���̡���09��8�¡�12��ʱ���̳��ִ�ĵ���������ȸ1�ھ�����ǰ���֣�8�·ݵ���������1%��12�����������ǣ�������������ʵ�����ҽ������硣��ȸ�ı��ػ��������ϸ�ķ��տ����ƶ��ϡ�������ȸ��������������Ĺ�Ʊ�����⣬Ͷ�ʾ�����������Ȩ��Χ���ϸ����һ������������Ʒ�ֵ�Ͷ�ʡ����⣬��ȸ����ֹӮ��ֹ���ƶ��Ա���Ͷ��Ʒ�ֵķ��տ��ƺ�Ӯ��������

����������������ȸƾ���ж��ڡ���Ա��ء�ҵ���ij����ۼӣ����ڻ�þ��Իر���ͬʱ���ҵ���ദ��ͬҵǰ�У����ںܺõؿ��Ʒ��ձ�����ʵ������ķ��յ���������ˮƽ����10����г�����ȸ�Ĺ۵��Ǻ�۾��á�����̽�ס����ʽϵͣ������ĸ��ʽϴ���������ʵ�徭�ø��յIJ����ԣ��Լ������˳��Ľ�������ȵ�Ԥ����ʵ��֮��IJ�ƥ�䣬���ѡ���ϻ�ȽϽ�����10����ȸ��Ͷ�ʲ���������������ϡȱ��ǿ��ȷ���ԸߵĹ�˾��ʵ�־�ȷͶ�ʣ������ϲ�ȡ��ս�Գֲ�+���β�������һ���棬�����г����ڵ�λ����������ȷ����ֵ�����Ĺ�Ʊ��Ϊս��Ʒ�ֳ��ڳ��У��ⲿ�ֲ���������ʱ����һ���棬һ���ֲ�λ���в��β��������г��µ�ʱ����(��Ϊ���ž��ø���)���ǵ�Ŀ���λ����(�������˳����������������ֽ���)�����ڹ�ע��������ȷ���ĵ��ṹ������ӵ�г�������DZ������ҵ���㹫˾�������ѡ����á�����ս�Բ�ҵ��������Щ��ҵ���ߴ��ڳ�־���״̬���������ټ������г��ȷ���ľ�ȷ���ԣ������ȸ�Բ�ҵͶ�ʵ��۹�ȥ�ھ����Ͷ�ʻ��ᣬ����ȥ���Ķ��ڼ۸�IJ�����

�����Ƚ���

������ʯ������߳��ڼ�ֵͶ���뱣�صķ��

����Ͷ�ʹ��ʼ�飺��������ʯͶ�ʹ�������˾(���¼����ʯ)������2007��6��28�գ��ο������ļ����Ĺ������ƣ���ʯͶ�ʽ����������������֯�ṹ��ܣ����»�����Ͷ�ʾ���ίԱ��ͷ��տ���ίԱ�ᣬ�ܾ�������Ͷ�ʲ�(��Ͷ�ʡ��о��ͽ�����Ա)���г�������Ӫ���������ţ�Ͷ���Ŷ���������17�ˡ��ܾ�����Ͷ���ܼ�ͳ����ڹ�ļ�������������˺��������˻������Ļر����𡢹������ź��ļ�ֵ����Ļ������������λ��Ļ���˾�ܾ�����������ƺ�������˾Ͷ���ܼ��Լ��������Ż���˾Ͷ���ܼ�ȹ���ְ���о��ܼ����������»����ٱ����ʲ�������˾��Ͷ�ʾ������ƱͶ�ʲ������ܣ���ʢ�����������˾��ʢ�ɳ���ֵ���𡢳�ʢ��̬��ѡ����Ļ�����������

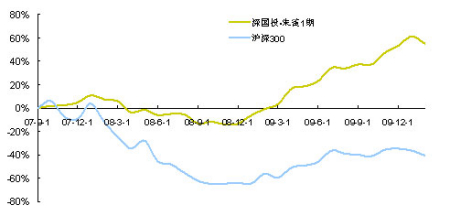

����������Ʒҵ������ֹĿǰ��ʯͶ�����������й�˾����������19�ڲ�Ʒ��������ҵ�ڹ�ģ�ϴ��˽ļ����ʯһֱ����Ƚ��͵�Ͷ�ʲ��ԣ����ӷ��չ�������ʯ1���Գ������������µ�����2008��ȼ��˻����»��4.02%�������棬λ����ҵ���ģ�ͬʱ��һ��ͽ�������������������С��ͬҵ��ҵ���ȶ��Էdz�ǿ����س�ɫ�IJ�Ʒ�������г����������ǣ���ʯ1��2009��Ⱥͽ���������������������ͬҵƽ���������Ƚ��Ͳ�Ʒ�ڲ���������ˮƽ����ʯ1���г��ڵ������ڳ������ϵ�ҵ��֧���£���Ʒ�Ƚ�������ʱ�������������ԣ�������ľ�������ͷ��յ��������������ͬҵ��ͬ�����з�����ҵ��ǰ��(��������)��

����ͼ��7�����Ͷ•��ʯ1���Գ�������(2007-8-20~2010-2-20)�ۼ������뻦��300�Ƚ�

������Դ������֤ȯ�о���

�������������ԣ�

������ʯͶ�ʼ�ֺ�������µļ�ֵͶ�����ǿ�� �����϶��¡��ʲ����ú���ҵ�����롰���¶��ϡ���ѡ��Ʊ���ϡ��Ժ�ۻ����������Լ����ð�������ʯͶ��ȡ�ó�ɫҵ������Ҫԭ��֮һ��ͼ��7��ʾ����ʯ1������������ֵ�����������Ե������Σ�����������2008��1�µĵ�һ���Լ�2008��10�������ĵ����Σ���ʯ1�ھ�ֵ������Խϴ���ʾ�������ڴ��ڼ�����˽�Ϊ�����IJ������������ڼ�ĵڶ�����ʯ1�ھ�ֵ������С����ʾ�������ڴ��ڼ�ʮ�ֽ������������εķ�ˮ�����۾��û����仯ǡ������ƥ�䣬�ܺõĽ�ʾ�˹����˵ĺ�ۻ��������ж�������

������ʯͶ�ʷ��г��ڼ�ֵͶ�ʣ����ͬҵ��Ͷ�ʲ����Ͼ߱�����������������������ƱͶ�ʲ��ֵĻ��������Ե���ͬҵƽ��ˮƽ����Ȼ���ڳ��ڼ�ֵͶ��ԭ���£���ʯͶ�������A���г����������������ʵ�����Ͷ�ʲ�������ԣ���09�ϰ�����ʯͶ�ʹ�Ʊ�������������֮ǰ��һ���������������������ͬҵ���������Դ��ڽϵ�ˮƽ��

����ǿ�����Իر�����ʯ��Ͷ�ʷ���Ͻ�Ϊ���ء���ʯ1���Գ���������30�������г��������ε����µ�������ʯ1�ڽ���8����Ϊ�����棬�ҵ���������������4%����ʯ���ص�Ͷ�������������Ա��Ͷ�ʾ���ֱ����ء����깫ļ�����У��������������������Ե��λ������Ļ����Ʒ����ʱ��Ͷ���ܼ˾����ƫ���ͻ����Ʒ�����ֳ��ϵͷ���ˮƽ������������ʯͶ�����з��һ�¡��о��ܼ���������ͬ���߱���ļ���𡢱����ʲ�������˾��Ͷ�ʾ��飬��Ͷ�ʲ���������ֳ��Ϻõķ��տ���������Ͷ��ҵ���Ƚ���

����������ʯϵ�в�Ʒ�Ĺ�Ʊ��λ���������ڰ�ȫ��ˮƽ������Ͷ����Ͻ����˵����������˴��̼�ֵ�ɣ���ҪͶ������С�̳ɳ��ɣ���ע��ҵ��Ҫ������ҵ��ҽ�ơ��²��ϵȡ����ܲ�λ���ᣬ��Ͷ������е���С�̳ɳ��ɱ��ֽϺã�Ϊ��ֵ����������Ҫ���ס�չ���½Σ�������Ϊ��۾��ü������ղ����ֹ��ȣ�ͨ�����͵�ѹ���Ӵ�۾����������ս�����˶��ڴ��̹ɵ�Ͷ�ʻ���ࡣ�½ν�����Ѱ�ҳ��ڳɳ�����ȷ����С�̳ɳ��ɣ��������վֲ��ԡ����Եĸ���Ͷ�ʻ��ᡣ

�������Ͻ��ܵ����˽ļ��Ϊͬ�����е�ٮٮ�ߣ�������ȻͶ�ʷ���������죬�����г�����Ӧ�������Ƚ�ǿ���Է��տ��ƾ������˸߶����ӣ������г��ļ����в��ϵط�չ׳��Ͷ���߿ɸ��ݶԷ������������ˮƽ��ѡ����ʵĹ����ˡ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���ؿ�������ͷ

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �������������

- ������ͳ�����˵ֻ�ɳ

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�