��Σ��ʱ����˽ļ������ս��

������������ ������

���������Ƽ�����������

��������һ��ǰ�����ʱ�ڣ��ڵ�����˽ļ����߷���̳�ϣ����Ը�����Ͷ����ʿվ����ָ֤��2100�㸽��ʱ��̸�۵ø������2008����������Σ������ȫ��˥�ˣ��й��ĺ�۾��ú�ȥ�δӣ���η����й���Ͷ�ʷ��գ���θ�ȫ��˥�˱����µ��й���ҵ���¶��ۣ�������������ڡ�Ӧ��Σ�����Ļ��⡣��2009���й����õ�ǿ���������Լ�֤ȯ�г������ñ��֣���Ȼ���й���Ͷ���������ˡ���Σ��ʱ�����������Ÿ����۾���ָ��Ļ�ů���������ߡ��������ߵ����˳�������Σ��ʱ����ʵ��������Ȼ���١�

����վ��˽ļ������ҵ��չ�ĽǶ�����������������5-6��ǰ����˽ļ������Ȼ����ͨͶ�������е����ؽ�ɫ��������ѳ�Ϊ�����й��ϰ����ʲ���ֵ��ֵ��ѡ��֮һ��

����ʱ���ij�����ǰ������ӹ���ɵ��ǣ�˽ļ������ҵ������һ������Σ��ʱ�����ֽ�������һ��Ӱ����Զ�ķ�չ�ͱ������ʲ�������ģ�������г�Ӱ������������Ͷ�ʹ���ˮƽ�������������ɵ�λ����ȷ����ҵ���ɼ�ܵļ�ǿ�ȵȣ���������һϵ���µķ�չ�仯������������ֱ仯���Լ�˳Ӧ�����ı仯Ѱ�ҷ�չ��������������ÿ��˽ļ��������ˡ�˽ļ����Ͷ��������Ӧ��˼���ġ���ս�ԡ���

����2009��˽ļ����ʧ

����2009������300ָ�����ǵķ���Ϊ96.71%����178ֻ��Ʊ�ͻ���2009��ƽ��������Ϊ69.15%����˽ļ������ͳ�Ƶ�348������˽ļ�ǽṹ����Ʒ�У���������һ�����ϵĹ���181��(ͬ������7��)��ƽ��������Ϊ54.9%����ļ��˽ļ˫˫�����˴��̣���˽ļ�������乫ļ14.25%���������41.81%��

�����ӡ��á��ĽǶ�������˽ļ����������ӿ�ֳ��µ�һ������Ĺ����ˣ�˽ļ���ҵ�����а��У���һ���������ɹ㶫�¼�ֵ��˾��������һ�����¼�ֵ��Ͷ���ܼ���ΰ���ƶ�������¼�ֵ2�ڣ������ʽӽ���������Ϊ192.57%���ڶ�������ѩ���ƹܵ������¼�ֵ��������Ϊ156.47%�����Ͷ����������144.89%�������ʣ�����������Щ˽ļ���⼶��Ĺ����˴����ҵ��ԶԶ��Խ�ˡ���ţ��ļ���𡱵�����ΰ������ΰ�����Ļ��Ĵ��̾�ѡ��2009���������Ϊ116.19%����˽ļ�������⻯��Ʒ����15����Ʒ�������ʶ���119%���ϣ�ռ���˴����ڳ���һ���˽ļ�����Ʒ��8.3%����һ�������˹���˽ļ����Ĺ���������

������Σ�����˽ļ��������˵�Ͷ�ʹ��������ϴ�ǰ��������ߡ��⼯��������2009���°����ҵ�������ϣ���2009���°�����������У�����300ָ��������12.92%����˽ļ������ͳ�Ƶ�348���ǽṹ����Ʒ�У��������ڰ������ϵIJ�Ʒ��270��������ƽ������Ϊ14.56%����Ӯ����1.64%����˽ļ������ֿ����°����������Ȼû���ϰ���ߡ����������������У�˽ļ����Ĺ�������Ҳ�õ������֡�

�����еñ���ʧ���ӡ�ʧ���ĽǶȿ���˽ļ����ȥ������������̺����乫ļ����ԭ��������ڴ������˽ļ��������2009���ϰ���δ�ܸı�����˼ά����ţ������Ȼ���ֽ���������̤����������ᣬ�����ڵ���������������ԶԶ������̡�2009���°�����������У�˽ļ�����������Ӯ����1.64%�������ϰ���ĵ������������У�˽ļȴ����������40.57%���ϰ�����Ƿ�����ָ��һ�룬����������ȫ���ҵ�����֡�

������ģ���ţ��ƽ�ʱ������

��������06��07������˽ļ���������������ģ������Ͷ���߶�˽ļ�������֪�Ⱥ��ϿɶȾ����ڲ�����������08��Ľ���Σ��ͬ��Ҳ���˽ļ�����Ͷ���ߡ����˺����Ӧ��˵���й�˽ļ����ķ�չ��ģ���Ų�����һ����˳�ġ���Ȼ�ڶ��˽ļ��������˶��Ͽɡ�����˽ļ����δ���кܴ�չ�ռ䡱��һ���⣬�����嵽��δ����Ԥ���ļ����ڿ��ܴﵽ���г���ģ�������ٶ���Щ�����ϣ������ֻ��ģ�����жϡ�

������ʵ�ϣ�����Σ��ʱ����˽ļ�����ģ������DZ��������ǰ�����Դ�2009��ı�����֪һ����2009��ʵ������˽ļ�����ģ�����ܵ�һ�����Ƶ�һ�꣬��2009��7�£��й�֤ȯ�Ǽǽ��㹫˾(�еǹ�˾)��ͣ�����й�˾���еǹ�˾����ɶ��˻���ҵ���¼��������Ǹ������й�˾ͨ����������Ͷ�����¹ɣ�Υ���ˡ�������ԭ�������¹ɷ��иĸ�ijɹ�����һ�¼��ķ�����ʹ�����й�˾�������в�Ʒ��������2009���°���Ѹ���½���һЩ�����²�Ʒļ�������˽ļ����ֻ�ܷ������ߵȴ���

���������г��ϵĴ����˻�Խ��Խ�٣������˻��Ľм�Խ��Խ�ߣ����й�˾����������˻�ֻ�������˲���֮ǰҵ���á��г�֪���Ƚϸߵ�˽ļ��˾��Ʃ�����š���ȸ���¼�ֵ�ȡ�����Ҳֻ�ǽ����������˽ļ�����ģ�����������˽ļ�����ģ�����ܵ�ѹ�֡�

������2009��˽ļ���в�Ʒ���еĽ���������Ҳ���Ե����ֳ����ϰ��ꡱ�͡��°��ꡱ������ͬʱ�����εķ�������(��ͼһ��)����7�·���ǰ��˽ļ���в�Ʒ�ķ������ͳ��������������������°����������ͳ�������������ҳ��������Ը��ڷ���������һ����ǡ����Ϊ���ϰ������������£�˽ļ���в�Ʒ�ķ��кͳ�������˳�����ţ����°��������������ͣ��������֤ȯ�˻�������Ѹ��ή������������û�������½���ԭ��������Ϊ��Щ�°�������IJ�Ʒ�������ϰ���Ϳ�ʼ���еġ�

����ͼһ��2009��˽ļ���в�Ʒ��������������(�¶�)

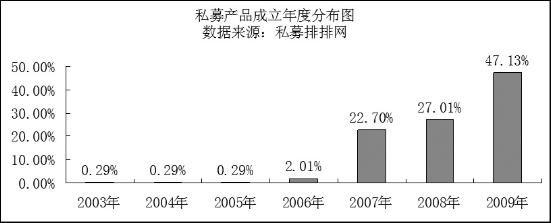

������˽ļ���в�Ʒ��ģ�����ܵ����Ƶı����£�2009������Ĺ�ģ����������һ��ˮƽ�أ���ʵ�ϣ���Ŀǰͳ�ƵĹ���348���ǽṹ����ƷΪ����2009�������ռ����47%��Ҳ����˵��2009��Ĺ�ģ�����ٶȲ���������2007��2008�꣬��������2004�굽2006����������ܺ͡�����һ�����ٶȻ����ڡ���ѹ�֡��������ʵ�ֵģ������ϸ̽����2009���ϰ����˽ļ�����Ʒ�����������Ѿ������˹������κ�һ�����(��ͼ��)��

����ͼ����˽ļ��Ʒ������ȷֲ�ͼ

��������һ�������Dz��ѿ������й�˽ļ������ҵ�ķ�չ��2009������ˡ����硱�����飬˽ļ����Ĺ�ģ���Ų�������ȫ��ָ���ĸߵ���صģ���������Ǹ���֤ȯ�г��ķ�չѰ������������·��������ģʽ��������ӹ�ģ��һ�Ƕ���˵���й�˽ļ������2003��2006��ֻ��˵�Ǵ��ڡ���ѿ���Σ���ȱ���г���ģ��Ҳȱ������Ȩ����2007�꺱����ţ������֮�ʣ�����ʼ�ɳ�����Ӧ��˵�����ǹ�ģ���ŵĻƽ�Σ�����ӭ���й�˽ļ�����ģ�����г�����Ȩ�����Ļƽ��ڣ�ǡǡ���ڡ���Σ��ʱ������

����2009������ͣ���²�Ʒ��ҵ����˲�ȡ�������˻���ģʽ�⣬�������˴��£������е�����(TOT)Ҳ��ʼ��ʢ�У���Ҳ���ؿ�˽ļ����չ��������������Ҳ���Կ������µı仯����2010��2�£����������ϻ���˽ļ֤ȯͶ�ʻ�������������ʽ�Ƴ������������й�˾��һͳ���¡��ĸ�֡����������������ͨ�ϻ���(˽ļ���������)�Ͳ�����49�˵����ϻ���(Ͷ����)��ͬ��ɣ����ʱ���Ϊ1��1���ṹ���롰�Ϻ�ģʽ����˽ļ���л����Ϊ���ƣ��Ϲ���Ϊ30��Ԫ����һ������˽ļ��ƷҪ�͵öࡣ

����Ӧ��˵����2009��ͣ���²�Ʒ��˽ļ����ҵ����ֵ���Щ�仯��̽�����л�������ģ�����������Щ���µ�ģʽ����˽ļ�����ģ��������ֻ����С���ƶ����á�˽ļ���в�Ʒ��ͣ��Ӧ��ֻ�ǽ��ԵIJ������أ�����û�о��Ծ�ȷ��ͳ�����ݣ������ݿ�ͳ�ƵĹ��ڴ�����˽ļ���в�Ʒ�Ĺ�ģ��������2009��ĩ����˽ļ��Ʒ�������ģ��400��Ԫ���ң���һ��ģ����Է�չ�ñȽϳ���Ĺ�ļ������ȣ�ֻ��˵�ǡ�С�����ס���������2009���ϰ����ȫ���˽ļ�����ģ�����ٶ�������������������������ʱ��ѹ�ֵ���������õ��ͷź��й�˽ļ����(���⻯��Ʒ)�Ĺ�ģ��δ������伫�п������䵽ǧ�ڵ�ˮƽ�ϡ�

�������ɵ�λ��������ȷ

�������š���Σ��ʱ���������٣��й�˽ļ�������չ�ְٻ���ŵ�Ͷ�ʷ��ͽϸߵ�Ͷ�ʹ���ˮƽ�⣬��ҵ��ģҲ��Ծ����̨�ף�����������ҵ�߹���Ӥ���ڡ�����������һЩ���⣬�������������Ĺ���ǿ�ơ��ͻ���ͬ����ȹ�ļ����������Եò��ߡ����ɵ�λ����ȷ�ȵȡ�

������ʵ�ʵĵ��������������ڶ�˽ļ����������У����ɵ�λ����ȷ�Ա���Ϊ�ǵ�ǰ��չ�����ٵ�������⡣��˽ļ���������ڵ�һ������У���85%��˽ļ�����������ɵ�λ����ȷ��������Լ��ҵ��չ��������ء�����ȷ˽ļ�����ɵ�λ����һ�������������ھ���˽ļ��ΪӦ�ý�˽ļ�������뵽��֤ȯͶ�ʻ����ļ�ܷ�Χ�����ƶȵĹ����ϣ���˽ļҲ��ͬ�ص㿼�ǡ������ϸ�Ͷ�����ƶȡ���ͬʱ��ΪӦ��������˽ļ�������ա��Ա���Ͷ��������������ع涨����ǿ��Ϣ��¶����ҵ���ɵȵȡ�

��������ҵ�ķ�չ�����У�˽ļ�������ɽ���Ϊ�й��ʱ��г�����Ҫ����֮һ��������Ŀǰ˽ļ����ȴ���ڷ��ɵļз������棬�������εķ��ɵ�λҲʹ�úܶ�Ƿ����ʵIJ���֮ͽ�������У�������֤ȯ�г�������Ͷ���ߵ����棬Ҳ������˽ļ�����ģ�Ľ�һ�������ɵ�λ�IJ�����ʵ����Ҳ�Ӿ���˽ļ����չ���������ٵ������������أ��ͻ�����ͬ��ƫ�͡��������������ѵȵȡ�

�����ӷ��ɵ�λ��ȷ�Ľ���������2009���°��꣬�˴�ƾ�ί�������йز��ſ�ʼ�ԡ���������չ���˵��С�����������������ۺͷ������ۣ�Ҳ���մ����һ����ʶ�����������Ҫ�����ǰ�˽ļ�������뵽�������С�2009��12��2�գ�ȫ���˴�ί���ƾ�ί�������������˽ļ����ļ�ܶ���������Ϊ����˽ļ�������ʵ���ʶȼ�ܣ��Ա�֤�г�Ӧ�е�����ԡ�

��������Ŀǰ�����ۣ����������ڽ��ꡰ���ᡱ�ڼ��ٴζ�ý���ʾ������Ρ������ĺ���Ҫ��һ����Ƕ�˽ļ�����λ���϶����Ƿ���Ҫ������ܣ���ܵ�ʲô�̶�������Ӧ�����ؿ����ġ����Ҹ�����������˽ļ����ʩ�б������ǿ��еġ����ӽ�������������˽ļ����ķ��ɵ�λ��ȷ�Լ���Ӧ����������ij�̨���dz�Ϧ֮���������ֽ��̵ķ������������ȷ�ģ�����Σ��ʱ����˽ļ��ҵ�ķ�չ����֮һ���Ƿ��ɵ�λ������ȷ��

������ҵ���ɣ���ģ��������˼��

����2009��ĩ2010��������������ʲ���������˾������������������Ϊ˽ļ��ҵ�����������2008�꣬�����ʲ����ڽϺõ�ҵ������һ�ȵõ�Ͷ���ߵ��������ʲ�������ģҲ�õ���Ѹ�ٵ����š�����2009��12������֤����ع�ĵڶ������߱��Ϸ�֤ȯ��Ӫҵ�����ʵĻ��������У������ʲ�Ҳ�������С����������Ѹ�ٵķ����˹��棬�����ʲ��ڻ������е�֤ȯͶ�ʼ����ʽ�ƻ�ȫ�����̡����������ʲ�һ���Գ����̵�ԭ���ǡ�������������г���������һ�¼��ķ����Բ����������ʲ��������������永�йء�

���������¼��ķ��������ɸ�Ѹ�ٷ�չ���е��й�˽ļ������ҵ�����˾��ӣ�Ҳ��ҵ�������һϵ�е�˼������˽ļ����û����������֮ǰ��˽ļ��Ʒ�Ĺ���������ֻ���������ʲ������߱��������ɣ��Լ��йܻ����������Լ�ܣ������ּ�ܵ�������Ȼ�����ġ�����ڹ�ļ����������˽ļ�����Ͷ��������Ϣ��ȡ��ʱЧ�Ժ���ʵ���ϴ������ƣ���˽ļ����չ�Ľ����У���ǿ��ҵ���ɿ̲��ݻ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� ��Sa֣�л�����

- ���ڲ���737�氲ȫ����

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� �����--�����ƺ�

- ����ʪ--���ʪ--������ҩ

- �� ��Ů����̥����������פ

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--����--ë���Ŷ���

- �� �Ⱦ�--ǧ������--������

- �� ����--����ҩ����

- �� ���˲��С���äĿ������

- �� ��Ů����--�ش�ͻ��

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�