���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

��ҵ����ּ���Ʊ�ͻ��𱨸�

��������֤ȯ�����о����ķ���ʦ�������� �Ž���

���������������ơ���ǿ�������ز���ѡ��

| �Ϲ����� | |

| �Ϲ�������ң� | �Ϲ����� |

| 50 ��Ԫ���� | 1 �� |

| 50 ��Ԫ������ - 200 ��Ԫ | 0.5 �� |

| 200 ��Ԫ������ - 500 ��Ԫ | 0.1 �� |

| 500 ��Ԫ���������� | 1000 Ԫ / �� |

| ��ط��� | |

| 1 ������ | 0.50 �� |

| 1 �꣨�� 1 �꣩�� 2 �� | 0.25 �� |

| 2 �����ϣ��� 2 �꣩ | 0 |

| �������� | 1.50% |

| �йܷ��� | 0.25% |

������������

�������ڷּ������д����Σ���ϳ����г��й����ķ�չ�ռ䡣

������ҵȫ�����˾��ʷҵ���Ϻã��ڸ��г������о����н�ǿ����Ӧ�ԣ���˾����ע�ط��տ��ơ��Ƚ���ʵ�����õĹ��������Ǻ���ּ�����ĸ�����Ҳ�����ǽ���Ͷ���߹�ע����ּ�����ĺ������ɡ�

����������ݶ���ԣ���ҵ����ּ����������趨����������ǰ�������ƣ�20%�İ�ȫ�ʲ���ʹ�ú���A�����ڳ���ֵ�����б��ϣ�ͬʱһ��������ͬ�ȷ���������ֵ���档������B�ں������ֵ����1.21Ԫʱ���и߸˸ˣ����ֳ��߷��ո��������������г��ֹ�Ԥ���£�Ͷ���߿������ú���B�����ҵȫ�����˾�ġ���ǿ�桱Ͷ�����Ʒ���

�����ο����۶��۽�����Լ��ۺϿ��Dz�ͬ���г�Ԥ�ڡ�����ȡ��ʽ�ɱ������أ����Ƕ��ں���A����-3%��8%��������ʲ������䣬�Ժ���B���ǵ��߸ܸ˴����ĵ��ԣ��ʵ��Ŵ�ģ�Ͳ���ռ䣬����-10%��5%��������ʲ������䡣�������ת�����ƵĿ������������������ʿռ�Ҳ���õ����ƣ��ο������ɱ���DZ�ڿ��ܵķ��գ�����������ۺ��Ŀռ�Ӧ����-3%��3%��

������ҵ����ּ�����ķ�������ּ�������Ϊ��ͬ����ƫ��Ͷ�����ṩ�˲�ͬ��Ͷ��ѡ��Ͷ���߿���������������ƫ���Լ����ڻ������������Ľ������ֹ�Ԥ�ڣ�����ͨ�������������������ߵĴ��䣬ʵ�����˵�Ͷ�ʲ������ԡ�

������ҵ����ּ�����Ļ����ݶ�Ϊһֻ��ͨ�Ĺ�Ʊ�ͻ��𣬹�Ʊ��λ60%��95%�������и߷�����������������ݷּ������������䰲�ţ�������������ǰ�������ƵĴ��ڣ���Ч�����˺���A�ı���ȫ���ʺϵͷ�������ƫ�õ�Ͷ���ߡ�����B�ݶ����Ǵ��߸ܸ˵ĸ߷���Ʒ�֣��ʺϸ߷���ƫ�õ�Ͷ���ߡ�

������һ���֣����ڷּ�����չ

�������������ڻ���ҵ���ڷּ���������˻���̽������2007����ֻ�ṹ���ּ������Ͷ�����ּ���������2009��5�³�ʢͬ��ɷ��뽻�ּ������У��ٵ�2009��10�·ּ�ָ�������Ͷ�����������300ָ���ּ�����������������˲�ͬ�̶ȵ�ͻ�ƺʹ��¡�2010��ּ���������ӿ췢�в�����2�¹�̩��ֵ���ƿɷ��뽻����Ʊ������������⣬���й�����˫����֤100�ּ�������ҵ����ּ���Ʊ�ͻ����ֻ�ּ�����������С�

������Ŀǰ�Ѿ������ķּ������������䴴�»�����Ҫ���������¼������档���ȣ�Ԥ�ڷ�������ϵ͵����ȷݶ����ȷ���һ�������棬���������ȵĻ�����Ϊ�������һ�������ж��ڴ�����ʼ��������ٷֵ㣻��Σ����ڵͷ�������˷ݶ�ı����ϻ��߾���ͧ���������ҵ����ּ��������ǰ���ڻ��ƣ�����������Ԥ�ڷ�������ϸߵķݶͨ�����������ƻ��һ���ĸܸˣ��Ӷ���ó������棻���ģ����ת����ͨ�����ת������ʵ�ֳ��ڳ���ݶ��ת������������������ͬʱƽ������ۣ�����趨�������ڣ����ں�ֵ�����1���������300�ּ�������������Ϊһ�ꡣ

| ͼ�� 1 ���Ѿ������ķּ�������Ҫ���»��� | |||||

| ������� | ������ | ������� | ���ת�� | �������� | |

| �ּ� | 1 �������ж��ڴ�����ʣ� 3% | ��ȡ�ݶ�����ȷݶ�����ޱ����� | ���������Ȼ������ͬ���룬�� 1 �� 9 �ı������� | �� | ���� |

| ��ʢͬ�� | 5.6% | ͬ�� B ����ͬ�� A �ı�������ֱ��ͬ�� B ���ʲ�Ϊ 0 | ͬ�� B ��������ʣ�����棬ֻ�е������泬�� 60% ʱ��ͬ�� A �ſ��Ի�ȡ�������ֵ� 10% | �� | �����תΪ LOF |

| ��� 300 | �� | �� | ӯ�������� 10% �귧ֵǰ�����С�������Զ���ֱ��� 8 �� 2 �� 2 �� 8 �ָ����� | �� | һ����� |

| ��̩��ֵ | 5.7% | ��̩��ȡ������̩���ȵı�������ֱ����̩��ȡ���ʲ�Ϊ 0 | ��̩��ȡ��������ʣ�����棬ֻ�е�ĸ����ݶֵ���� 1.6 Ԫʱ����̩���Ȳſɻ�ó������ֵ� 15% �� | �� | �����תΪ LOF |

������Դ������֤ȯ�о���

�����ڷ����г��ܸ��ͷ��ʽ����ķ��зdz��ձ飬������Ϊ��������2009��12�µף�����CEFA��ͳ�ƣ�665ֻ�������ʽ�����У���462ֻ���Թ���Ϊ�ܸ��ͷ��ʽ���𡣴��⣬���ʽ��������ͨ���������ȷݶ����ʣ�������ͨ�������Ŵ��ͷ��к�Ȩծȯ���ʣ�Ҳ�������������ֵĽ�ϡ���֮��ȣ��ҹ��ּ������Ʒ���й����ķ�չ�ռ䡣

�����ڶ����֣���Ͷ�����ۺϷ���

������ҵ����ּ�����������

������ҵ����ּ���Ʊ�ͻ�����һֻ���ڷ��еĴ����ͷּ����𣬻���ݶ������ҵ����ּ���Ʊ�ͻ���֮�����ݶ����A�ݶ�ͺ���B�ݶ����Ҫ�ص����£�

�������ڳ����Ϲ���Ͷ���߰���4��6�ı���ȷ��Ϊ����A�ݶ����B�ݶ����A�ݶ�ͺ���B�ݶ�ֽα��ֳ���ͬ�ķ�����������(��ϸ������)�������ÿ��������Ϊ���꣬�������ڽ���ʱ��Լ����ϵ���зݶ����㣬���к������ݶֵ����Ϊ1Ԫ����������һ�����ڡ�

�����趨����������ǰ�������ơ�����������ݶ�ľ�ֵ���ڻ����0.5Ԫʱ������������ǰ���ڻ��ơ����ں���B�ݶ���ԣ���Ч����˺���B�ݶֵ����������ں���A�ݶ���ԣ�ʹ�����ڳ���ֵ(1Ԫ/��)�������Ա��ϡ�

�������������ת�����ơ������ۼۿռ䡣�ṩ�˳��ڳ����г����ж��������Ļ��ƣ��Ӷ���Ч�������н���Ʒ�ֵ�����������ʡ�

������Ϊ��Ʊ�ͻ��𣬺������ݶ�Ĺ�ƱͶ�ʱ���Ϊ�����ʲ���60%-95%��ծȯͶ�ʱ���Ϊ�����ʲ���5%-40%��Ȩ֤Ͷ�ʱ���Ϊ�����ʲ���ֵ��0%-3%���ʲ�֧��֤ȯ����Ϊ�����ʲ���ֵ��0%-20%��

������ҵ����ּ���Ʊ�ͻ����ҵ������80%������300ָ����20%����֤��ծָ����

��������˾�����������Ƿּ�������������

������ҵ����ּ�����Ļ����ݶ�Ϊһֻ��ͨ�Ĺ�Ʊ�ͻ�����ͨ�������붨�����Ͼ�ѡ��Ʊ���Ͷ�����档���������Ͷ���������Ļ�����ͬʱ�侻ֵ����ֱ��Ӱ�쵽����A������B��������䡣���ں���A��ֻ�к������ķݶֵ����1.21Ԫ�ſ��Կ�ʼ������棬�����ں���B�����õĹ���ҵ���²���ʹ�߸ܸ���������ǿЧ���õ����ӣ���ˣ���������˵Ĺ��������ǿ������Ͷ�ʼ�ֵ���ɺ��ӵ����ء�

������ҵȫ�����˾������2003��9�£���˾ʼ�ձ���̤ʵ����ʵ�ķ���Ȳ�ǰ�С�ĿǰΪֹ����˾������7ֻ���𣬸���������γ��˽�Ϊ������Ͷ�ʷ����ע����������ʲ�����ҵ���ơ��Խṹ��Ͷ�ʻ����������ͻ������ҵ������Ρ��߱�����ծ��˫����������ҵ��תծ�ȣ�����ּ�����Ӳ�Ʒ���½ǶȽ�һ���ḻ�����Ʒ�ߡ�ͬʱ����ʵ�����������������Ǿ��������������Ƿ��տ����������������������ơ�

����ͼ��2����ҵȫ�����˾���²�Ʒ������������

������Դ������֤ȯ�о�������ҵȫ�����˾��վ

�����Ӿ������淽�����������»������������������ֳ�ҵ������ͷ���������ص㣬��������ͻ��������ͼ��3��ҵ��ͳ����������ҵ��תծ����ҵ���ơ���ҵȫ�����ҵ��������Գ���������ҵ��������ͬҵ��ǰˮƽ��

�����ڱ��ֽϸ������ͬʱ����ҵȫ�����˾���»���ķ���ˮƽҲ���ڽϵ�ˮƽ���Ի���ֵ�����ʵı�������������ķ��գ����Կ�����ÿֻ����ľ�ֵ��������ͬҵ�ж����ڽϵ�λ�ã����յ���ͬҵƽ��ˮƽ��

| ͼ�� 3 ����ҵȫ�����˾����ƫ���ͻ���ҵ������ | ||||||

| �������� | �������� | �������� | �Գ������������� | ������ ͬҵ���� | ��ֵ������ ͬҵ���� | 2009 �������� |

| ��ҵ��תծ | 20040511 | ��� - ���������� | 306.55% | 1/3 | 1/3 | 35.21 �� |

| ��ҵ���� | 20051103 | ��� - ��������� | 474.29% | 3/42 | 11/42 | 69.32 �� |

| ��ҵȫ�� | 20060920 | ��Ʊ�� | 150.91 �� | 1/70 | 9/70 | 77.08 �� |

| ��ҵ������� | 20080430 | ��Ʊ�� | 73.62 �� | 2/126 | 33/126 | 108.57 �� |

| ��ҵ�л����� | 20090325 | ��� - ��������� | 9.86% | 41/98 | 2/98 | �� |

| ע��ͳ���ڽ��� 2010 �� 3 �� 5 �� ����ֵ������������С����������ҵ����ҵ�������������ļ����������½����ڡ� | ||||||

������Դ������֤ȯ�о���

������������ҵ����������ҵȫ�����˾�Ƚ���ʵ�Ĺ������˾ע�ط��տ��ơ�ִ������ǿ���������ڳ���Ͷ�ʡ�

�����ӻ���˾���¹�Ʊ�ͻ���IJ�λ�䶯�������ڲ�ͬ�г��������������г�����ת���Ա仯���г��У����»�����ִ�д����ʲ������Ͼ��н�ǿ��һ���ԡ�����г��仯��������Ҳʹ�ù�˾����ҵ����Ӧ����ͻ������2007��ţ������ҵ����ͬҵ�������ģ�2008��������ͬҵ�����ڶ���2009���г����������������ϵȣ����������г�ת�����ܹ���������ҵ��������ȵĻ���˾֮һ��

�������⣬�ӹ�˾�����Ͷ���������������ش�Ͷ��ίԱ���ƶ�����Ͷ�ʲ��Կ�ʼ������������Ϲ����������ٵ����������������ͼ�أ���ʵ�����տ����䵽ʵ������Ҳ����ҵȫ�����˾���տ���ˮƽ�ϸߵ�һ����Ҫԭ��

����ͬʱ���Լ�ֵͶ������Ĺ᳹�������ڳ���Ͷ��Ҳ�ǹ�˾����ҵ����Ϊ�Ƚ�����Ҫ���������²�Ʒ��ѡ�ɲ��Զ�ǿ���Լ�ֵ���ھ���ҵȫ���������ƫ���ͻ���(��������ҵ��תծ)��ƱͶ����ת�ʾ�����ͬ������ƽ��ˮƽ��

������ҵ����ּ���������λ������Ż�ƼŮʿ2002��6�¼�����ҵȫ������������˾��������ҵ�о�Ա����ҵ���ƻ���(LOF)������������2008��2��2������������ҵ���ƻ���(LOF)���������Ż�ƼŮʿ��2008��2������������������ͬ������ҵ���ƻ��𣬹����ڼ�(����2010-3-5)��0.88%��ҵ����74ֻ��ϡ���������ͻ����������ڰˣ����ֳ��빫˾����һ�µ�Ͷ�ʹ���������

��������A�����ǿ���ϣ�����B�θ˸�����

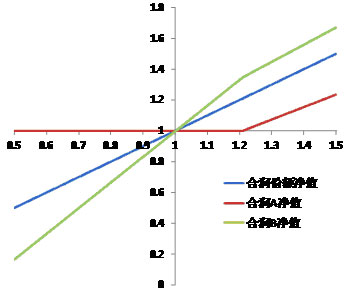

������ҵ����ּ����������ص������ڷ�������ּ������������������������ࡣ�������������������ݶֵ���ڻ����1.21Ԫʱ������A�ݶ�����ݶ��ڳ���ֵ(1Ԫ/��)��������B�ݶ���ʣ�������е�������ʧ�����������ݶֵ����1.21Ԫ֮����A�ݶ����B�ݶ���������ݶ�����ͬ�ȵķݶֵ�����ʡ��ݴˣ�A�ݶ��B�ݶ�ľ�ֵ������Թ��Ϊ��ͼ��4�еĹ�ʽ��

����ͼ��4������A������B�ݶֵ���㹫ʽ

������Դ������֤ȯ�о���

�������Կ���������A��ʼ������н�ǿ�ı��ϣ�ͬʱһ������ֵ���Ͽ�ͬ�ȷ���������ֵ���棬������B�����˸ܸ���Ͷ�����γ��ָ߷���������������Ժ���ּ�����ľ�ֵ����ģ��(��ͼ��5)���������£�

�������ں���A�ݶ���������ݶֵ��������21%֮����A�ݶ������B���������ݶ�����ͬ�ȵķݶֵ�����ʣ������������ݶֵ����δ����21%������A�ݶ������ڳ���ֵ(1Ԫ/��)�����T�յ��������ݶֵ������0.5Ԫʱ������������ǰ���ڻ��ơ���ʱ��������A�ݶ������B�ݶ���Էݶֵ��������ݶֵ֮������Ϊ�������ݶ��������к������ݶֵ����Ϊ1Ԫ������ڵĺ������ݶ�ٴ���4��6�ı�����Ϊ����A�ݶ�ͺ���B�ݶ��������һ�����ڡ�����ֻ�е��������ݶֵ��ˮ����0.4Ԫ������B�ݶֵ�Ź�0�����0.5Ԫ���ٽ�������ṩ��20%�İ�ȫ�ʣ����г������ּ�������Լ���ֻ�زֹɳ���ͣ�Ƴ��������Է��յı����£�0.5Ԫ�ٽ�������ʹ�ú���A�ݶ�ı���õ���ǿ���ϡ�

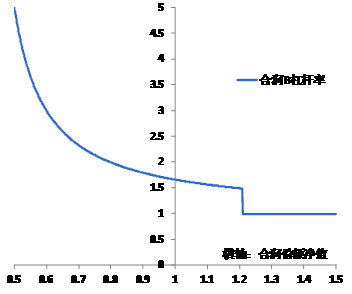

�������ں���B�����������ݶֵ����δ����21%������B�ݶ�����Ϣʹ�ú���A�ݶ���ʽ���˾���һ���ĸܸˣ��Һ���B�ݶ�ĸܸ���������ݶֵ�ļ�С�������������ݶֵ������������ǰ���ڴ�����(0.5Ԫ)ʱ������B�ݶ�ܸ˴ﵽ�����5�����������ݶֵ��������21%֮����B�ݶ������A���������ݶ�����ͬ�ȵķݶֵ�����ʣ���˺���B�ݶ�ĸܸ����½���1����ʧȥ�ܸ����������������ڹ������B��Ͷ���߶��ԣ��൱�ڵõ�����ҵȫ�����˾�ġ���ǿ�桱����

����ͼ��5������ּ���������ʾ��ͼ

����ͼ��6������B�ܸ��ʱ仯ʾ��ͼ

������Դ������֤ȯ�о���

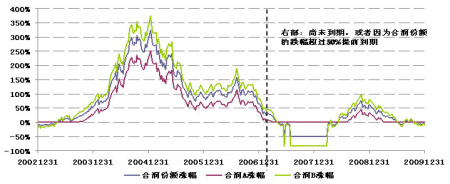

�������ǽ�һ������ʷ����ģ�����ݶ����A�Լ�����B�ķ�������������Ի���ҵ���Ƚϻ�(����300*80%+��֤��ծָ��*20%)Ϊ����ݶ�ľ�ֵ���գ���ͼ��ʾ�˴�����ʱ�俪ʼ�����л������������ڽ���������ݶ�������������һ������ٶ�չʾ�˷ּ�����ķ���������������Ȼ���ڲ���ҵ������Ϊ��ʷģ��ο�����δ��ӳ��ҵȫ��˾��Ͷ�ʹ����������������δ����Ԥ�⣺

����������ʱ��㿪ʼ��������������������(������07��2��26���Ժ������������)����2003��9�µ���2007��2�µ�����ʱ�俪ʼ�������У�����A������B�ij����߾�ȡ���������棬��������2004��ǰ��ʼ������ʱ����ϣ����ں��06���07�������ţ�У������Ϊ�ɹۡ�

����ͬʱ����ͼ��Ҳ�����ҵ�����A���������������ʱ�ڣ������2002���2003��9�£�����һ�㿪ʼ����������ݶ�ľ�ֵ��δ����1.21Ԫ������A���õ������ϡ�

�����������2007��7�µ�2008��3�µ�����ʱ��Ϊ��ʼ�㣬���ڽ������г������µ������dz����˺���ݶ��������50%��ǰ���ڵļ����������������º���A��Ȼ������ͬʱ����B�е��˸�����ʧ��

����ͼ��7���ӡ����������ʱ��㡱��ʼ�����л���������������ڽ�����������ݶ��������

����ע 1��ͼ�С��������ݡ���ָ�ӡ����������ʱ��㡱��ʼ�����л���������������ڽ��������ֻ���ݶ�������ʣ�

����2������2007��2��26���Ժ�����ݣ������ھ��������꣬���ݽ�����2010��2��26�գ�

����3����2007���°��굽2008��һ���ȣ������µ�����50%������������ڽ���ǰ������

������Դ������֤ȯ�о���

�����ּ�����������ʷ���

�������ں���A�ͺ���B��������ʣ������ȴ����۶��۵ĽǶȽ��з��������ǵ����ں���ݶֵ�µ�����50%���»�����ǰ���ڵ���������Dz��ö�����ģ�ͶԷּ�����������۶��ۣ�������ͷּ������(80%������300ָ����20%����֤��ծָ��)����ʷ�����ʣ������þ�ֵ24%��Ϊ��ҵ����ּ�����δ�������ʵĹ���ֵ���ݴ˼������A���������Ϊ3.42%������B�����ۼ���Ϊ2.28%��

����������Ȩģ�ͣ�����ʲ��겨���ʼ���ֵ�Թ�����Ӱ��dz����±�8��ʾ�˲�ͬ���������ʼ���ֵ�µĹ����������Ų����ʵ�������A��ۡ�����B�ۼ۵�״���������ԣ�����Խ������ܹ���֤��������������һ�������»��ͬ�Ȼ����ֵ����ĺ���AԽ����������ģ�����Ļ���������ʽ������һ�������塣

������Ҫע����ǣ�ģ�͵ķ��������Եģ���δ����Ͷ���߶Ժ��е�Ԥ�ڡ��г���������ȵ�ʵ�����ء��ۺ����������Լ������õ����������Ƕ��ں���A����-3%��8%��������ʲ������䣬�Ժ���B���ǵ��߸ܸ˴����ĵ��ԣ��ʵ��Ŵ�ģ�Ͳ���ռ䣬����-10%��5%��������ʲ������䡣�������ת�����ƵĿ������������������ʿռ�Ҳ���õ����ƣ��ο������ɱ���DZ�ڿ��ܵķ��գ�����������ۺ��Ŀռ�Ӧ����-3%��3%��

| ͼ�� 8 ����ͬ���������ʼ���ֵ�µĺ��� A ������ B ������� | ||||||||

| �겨���ʼ��� | 15% | 18% | 21% | 24% | 27% | 30% | 33% | 36% |

| ���� A ����� | -1.79% | -0.12% | 1.62% | 3.42% | 5.27% | 7.13% | 9.01% | 10.86% |

| ���� B ����� | 1.19% | 0.08% | -1.08% | -2.28% | -3.51% | -4.75% | -6.01% | -7.24% |

| ע������������ȡһ�궨�� 2.25 ���� ����ݶ���� A �ͺ��� B ��λ��ֵ������Ϊ 1 Ԫ�� | ||||||||

������Դ������֤ȯ�о���

�������ؽ��ײ���ѡ��

������ҵ����ּ�����ķ�������ּ�������Ϊ��ͬ����ƫ��Ͷ�����ṩ�˲�ͬ��Ͷ��ѡ��Ͷ���߿���������������ƫ���Լ����ڻ������������Ľ������ֹ�Ԥ�ڣ�ѡ�����˵�Ͷ�ʲ������ԡ�

�������ڵͷ���ƫ��Ͷ���ߣ����Գ����Ϲ��������ݶ�����к���������B�ݶȻ���ڳ��к���A�ݶ���������к��ڳ����������A(��Ȼ��Ҫ�������������)��������ǰ�������ƵĴ��ڣ��������ͬ��һֻ��������

�������ڸ߷���ƫ��Ͷ���ߣ����Գ����Ϲ��������ݶ�����к���������A�ݶ���к���B�ݶ�(ͬ���������к��ڳ����������B)�����ں������ݶֵ����1.21Ԫ�����B�ݶ�ĸܸ���ʧ������������ݶ�ľ�ֵ����1.21Ԫ��ֻ�൱�ڳ���һֻ��ͨ�Ĺ�Ʊ�ͻ���

�������ڷ��ա����ԡ��ij���Ͷ���߶��ԣ����Գ����Ϲ��������ݶ���ڳ��У����߳��ڰ�4��6�ı������к���A�ͺ���B��������������൱�ڳ���һֻ��Ʊ�ͻ���

�������ڡ����ת�����ơ���Ͷ��������ѡ���������ף���ȡ�ϵͷ����µ��������档������ֻ�ּ�����ݶ�����������ۼ�ʱ�����ա��ϲ�����������A��B�ݶ������ϲ��ɺ�������ݶ����أ���������ֻ�ּ�����ݶ�������������ʱ��ͨ���깺��������ݶ���롰�ֲ𡱳�A��B�ݶ���������Ҫע����ǣ��������沢�����������棬�������ת�����T��1�����յ�ʱ��ЧӦ���˼�۸������������״������ա�

����Ͷ�������Թ������������Գ��У������������ס���Ͷ�ʲ��ԡ���Ͷ����ͬʱ���к������ݶ����A�ݶ����B�ݶ���������������ۣ��������������������������ת��ʱ������й�ָ�IJ��������������������ƵĴ��ڣ������н���Ԥ������������۽��ܵ����ƣ�������ƽ�⡰4�ݺ���A�ݶֵ��6�ݺ���B�ݶֵ��10�ݺ������ݶֵ������һ�����Ѷȣ��������Ԥ�ڶ���������������Խ϶ࡣ

�������⣬�����г��ϴ��»��������������Լ��Գ幤�߳��֣�ͨ�����������𡢶Գ幤�ߴ��乹�����Ҳ�ɻ�ö��ֶ�����Ч����������ڵͷ���Ͷ���ߣ�����ͬʱ���к���A�ݶ��ͬ��A�ݶ�����ڻ�ñ�����ͬʱҲ�ܻ��ͬ��A����Ĺ̶����棬�����ﵽһ������������A������ϴ����������ǿ���ٱ��磬���Ź�ָ�ڻ���������ȯ��չ����Ҳ�����ڻ����ݶֵ�ﵽ1.21�ٽ�㸽����ͨ��������к���A��һ�������Ĺ�ָ�ڻ���ͷ���ڹ�ָ�������²���ʱ�����Ի�ȡ�ر�(��Ȼ���ٽ�㸽������A���ܳ���һ��������ʣ���һ����������ʵ��������������)��

����������������ҵȫ�����˾��ʷҵ���Ϻã��ڸ��г������о����н�ǿ����Ӧ�ԣ���˾����ע�ط��տ��ơ��Ƚ���ʵ�����õĹ��������Ǻ���ּ�����ĸ�����Ҳ�����ǽ���Ͷ���߹�ע����ּ�����ĺ������ɡ����ң�������ݶ���ԣ���ҵ����ּ����������趨����������ǰ�������ƣ�20%�İ�ȫ�ʲ���ʹ�ú���A�����ڳ���ֵ�����б��ϣ�ͬʱһ��������ͬ�ȷ���������ֵ���档������B�ں������ֵ����1.21Ԫʱ���и߸˸ˣ����ֳ��߷��ո��������������г��ֹ�Ԥ���£�Ͷ���߿������ú���B�����ҵȫ�����˾�ġ���ǿ�桱Ͷ�����Ʒ���

�����ο����۶��۽�����Լ��ۺϿ��Dz�ͬ���г�Ԥ�ڡ�����ȡ��ʽ�ɱ������أ����Ƕ��ں���A����-3%��8%��������ʲ������䣬�Ժ���B���ǵ��߸ܸ˴����ĵ��ԣ��ʵ��Ŵ�ģ�Ͳ���ռ䣬����-10%��5%��������ʲ������䡣�������ת�����ƵĿ������������������ʿռ�Ҳ���õ����ƣ��ο������ɱ���DZ�ڿ��ܵķ��գ�����������ۺ��Ŀռ�Ӧ����-3%��3%��

������ҵ����ּ�����ķ�������ּ�������Ϊ��ͬ����ƫ��Ͷ�����ṩ�˲�ͬ��Ͷ��ѡ��Ͷ���߿���������������ƫ���Լ����ڻ������������Ľ������ֹ�Ԥ�ڣ�����ͨ�������������������ߵĴ��䣬ʵ�����˵�Ͷ�ʲ������ԡ�

�����������֣�����ˮƽ�ۺϷ���

������Ʒ����ˮƽ��λ��

������ҵ����ּ�����Ļ����ݶ�Ϊһֻ��ͨ�Ĺ�Ʊ�ͻ��𣬹�Ʊ��λ60%��95%�������и߷��������������

�������ݷּ������������䰲�ţ�������������ǰ�������ƵĴ��ڣ����������˺���A�ڳ���ֵ�İ�ȫ���ʺϵͷ�������ƫ�õ�Ͷ���ߡ�����B�ݶ����Ǵ��߸ܸ˵ĸ߷���Ʒ�֣��ʺϸ߷���ƫ�õ�Ͷ���ߡ�

�����ر������ʾ��

��������������������н����ͻ������е��г����ԡ�����ƽ��������ʵġ��ݶ����ת���������н���ſ�ʼ����������A/B�ݶ�������֮�����������ݶ������Խϸ�����۵ĸ����Ǵ��ڵġ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� ��Sa֣�л�����

- ���ڲ���737�氲ȫ����

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� �����--�����ƺ�

- ����ʪ--���ʪ--������ҩ

- �� ���£�ѧӢ��Ҳ���

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--����--ë���Ŷ���

- �� �Ⱦ�--ǧ������--������

- �� ����--����ҩ����

- �� ���˲��С���äĿ������

- �� ��Ů����--�ش�ͻ��

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�