2���й�˽ļ֤ȯ���𱨸棺�����߲���һ��

����ǰ ��

����˽ļ���飺�����ᡱ���3�����飬˽ļ����ô�жϺͲ��������ζ�ȫ��43�Ҷ���˽ļ�����ĵ�������ʾ��˽ļ�Խ�Ϊ���������ǣ����Ǻ�ѡ���زֵ�˽ļ�ȶ��·ݴ�Ϊ���ӣ��ֱ�Ϊ33%��48%�����ڶ��·ݵ�26%��38%������˽ļ�������������ߺá�

�����ﱸ10��֮�õĹ�ָ�ڻ���������ȯԤ��4����Ѯ��ʽ�Ƴ��������ж���˽ļվ���������ϡ�������ʾ��11%��˽ļ�ѿ�����74%��˽ļ���ڽ��ڿ�����˽ļ���ֽ�Ϊ������������Ϊ�й��Գ�����һ������������֮һ��

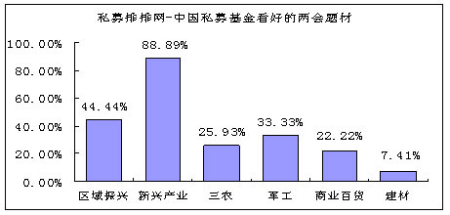

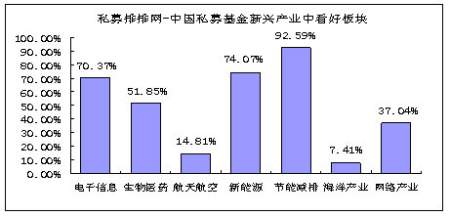

�������ڡ����ᡱ��ĵĵ��飬88.89%��˽ļ������ս�����˲�ҵ���Ӿ����鿴�������ܼ��š����о������ƣ���92.59%��˽ļ���ã�����Դ������ҽҩ�Ȱ��Ҳ����˽ļ������

����ҵ�����ۣ�ȯ���ɺ�ļ�������dz����о��Ķ��ӽ�24���µ�ҵ�������������������ϵƽ��ǰ10����ϯ���Խ��к͵˼̾����¼�ֵ��ΰ�㡢��ȸ���Ϊ������ȯ���ɸ�ʤһ�������ǰ5������5�����ǹ�ļ�ɵĴ�������ֱ����䵱�����ٻ�����ˮȪ���Ծ������ŵ�ʯ����

�������ۺϹ�������������˽ļ�������о�������Ϊ����ļ����������ϵ����������Ե����ƣ����д�����Ϊ���ٻ�����������䵱ϵ���ѳ�Ϊ����ҵ���������ߡ�

��������ҵ�������У����в����������ˮ�棬����2009��2�³����� ������-����1�ڡ��������ڸպ���һ�꣬��94.22%��������λ�ӵ�����ٲȻ˽ļ��һ��ȽȽ��������ǡ�

��������Ͷ�ʵġ���յһ�ڡ�����36.92%�������ʼ�����6����ҵ����10�������ڽ�1���µ�ҵ�����У��䡰�������1�ڡ�������12.73%�������������ڶ���

�������µ�һ�������ϣ����Щ������ܹ��������ҵ��Ӯ��Ͷ���ߵĹ�ע��

�������з��У����·ݵ�֤ȯ���г���������32ֻ��ͬ�����¼���4ֻ��2010��2��1�գ����������ϻ���˽ļ֤ȯͶ�ʻ�������������ʽ�Ƴ������������й�˾��һͳ���¡��ĸ�֡�˽ļ����ʿ�����������ò�Ʒ�ܹ���׳�ɳ���Ȼ�������о�������Ϊ���ڼ�ܲ�û����ȷ�����ϻ�������ڶ����г�Ͷ�ʱ���̬��֮ǰ��������ʽ�Ļ������������ʢ�С�

�����ڱ�������һ���֣�����ר�žͷ��ɿ�ܺͻ��������ȷ��棬̽�����ϻ���˽ļ���������й��ʱ��г��Ŀ����ԡ�

����������𣺽�ʮ�����£�11ֻ����Գ�����Ʒ��10ֻ��Ӯͬ����ۺ�ָ���������£��������ȫ��ʵ�������棬���ABH��������һ����һ���µ��������ABH��������һ��������8.07%��

�����ڻ�˽ļ����ָ�ڻ���ʽ�Ƴ���Ȼ�ٽ������ٽ�˽ļ�ڻ�������ٷ�չ��Ϊ���ƶ������ڻ�˽ļ�������ٷ�չ��˽ļ�������о����Ĵ�2010��2�·ݿ�ʼ��������ʵ���۵�ԭ��ȫ���IJ����ڻ�˽ļ�������ҵ����¼����չʾ��

������Ҫ����

������˽ļ���顿3���������С���33.33%˽ļ���ǣ�48.15%˽ļ�زֲ�����

������ָ�ڻ���������11.11%��˽ļ�ѿ�����74.07%��˽ļ��ʾ���ڿ�ͨ��

����������ߡ���33.33%˽ļ��Ϊ��ʼ����������ڡ�

���������ᡱ��ġ���88.89%˽ļ����ս�����˲�ҵ��

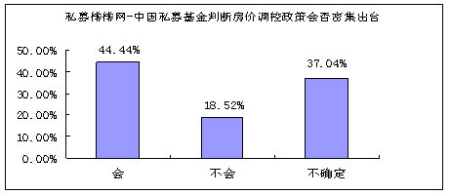

�������۵��ء���44.44%��˽ļ��Ϊ�Է��ز�����������ܳ�̨��

������ҵ������������ʮ�ĸ��¡���ȯ������ʱ���ȹ�ļ�ɣ����к��������µǶ�����71.16%�����������а�һ��

������ʮ������ҵ����������˽ļ����ҵ���½����ԣ��ĵ�һ����Ȼ����ΰ���ƶ�������¼�ֵ2�ڣ�������Ϊ118.45%���������������-����1�ڣ�������94.22%�����е�����ֵ�ù�ע��

�����������µ�������˽ļ����Ӯ����1.83%

����һ�·ݵ�������˽ļ����������� ���������Ͷ�ʱ���ͻ����

���������з��С�����������32ֻ��ͬ�����¼���4ֻ���������֡��ϻ���˽ļ֤ȯ�����Ʒ�����������������

������������𡿽�ʮ�����£���ǻ������ܣ�90%�Գ������Ӯ��ָ���������£�11ֻ����Գ������Ӯ��ָ����һ���£�56%����Գ����ʵ���������ʣ�85%��Ӯ��ָ��

�������ڻ�˽ļ������ҵ����6���ڻ�˽ļ�����У������������������Ϊ�Ϻ�������Ͷ��(2004.7.2)��1283%���ж����������ĸ��ڻ������Ƚ��������������ϡ��⸣Ͷ����ȡ�ò�����ҵ�����֡�

���������ϻ���ϻ��ƻ�������ɱ��ϵͣ����и���Ч�ļ����ͺ�ͬԼ�����ƣ�������Ͷ����ø��ߵ����棻�����г���ܡ�����Լ�����������д���ǿ���ڵ�ǰ���г������£����ϻ��ƻ��������Ϊ����˽ļ�������Ҫ�����Ծ�ڹ����ʱ��г��������в�����ȡ������˽ļ�����ѹ�������ơ�

������һ���֣�2010��3���й�˽ļ��������ʾ�

����ժҪ��

����33.33%˽ļ����3�����飬59.26%��Ϊ����������

����48.15%˽ļ�زֲ�����û��˽ļ�ղ֡�

����74.07%˽ļ��ʾ���ڿ�ͨ��ָ�ڻ��˻���

����88.89%˽ļ����ս�����˲�ҵ�����ܼ��š�����Դ������ҽҩ��������

����2010��2�£� A�������ϣ��������ˡ�ս�����˲�ҵ������쳣��Ծ�����ʷ׳ʡ���ԡ����ᡱ���3�����飬˽ļ����ô�жϺͲ���������Ļ��������������£�˽ļ����������ֿ�����Щ��ĵ�Ͷ�ʻ����أ������Щ���⣬˽ļ�������о����Ķ�ȫ��43�Ҷ���˽ļ���������������ʾ����顣

����һ��3���������У�33.33%˽ļ���ǣ�48.15%˽ļ�زֲ���

����2010��2�£�A�������У�������IJ�ȷ��Ҳ���Ӵ�����������Ϣ���֣����3�·ݵ����飬˽ļ�����DZ����Ž�Ϊ������̬�ȡ����������2�·ݣ����ǵ�˽ļ�����ӣ������ļ��١�

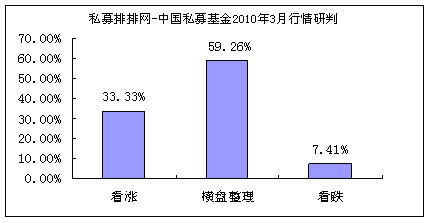

����˽ļ�������о����ĵĵ�������ʾ��59.26%��˽ļ��Ϊ3�·ݵĹ��н�ά�ֺ�������̬�ƣ����ǵ�˽ļ������33.33%�������Ľ�Ϊ7.41%(��ͼһ)��

����ͼһ��

������3�³ֲֲ����ϣ�˽ļ�������2�±�û�����ѡ���زֵ�˽ļ�����ӣ�û��˽ļѡ��ղ֡�����������˽ļ���������Խ����Ĺ۵㲢��һ�£�Ҳ����˽ļ�����˶������ߺõ�������

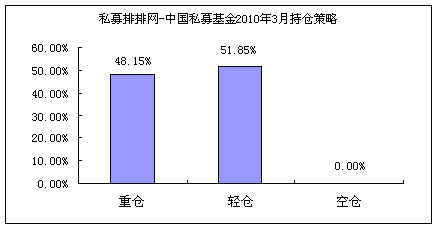

����˽ļ�������о����ĵĵ�������ʾ��48.15%��˽ļѡ���زֲ�����51.85%��˽ļ������ȡ��ֲ��ԣ�ֵ��ע����ǣ�û��˽ļѡ����3�¿ղֹ���(��ͼ��)��

����ͼ����

����������ָ�ڻ�������11.11%��˽ļ�ѿ�����74.07%��˽ļ��ʾ���ڿ���

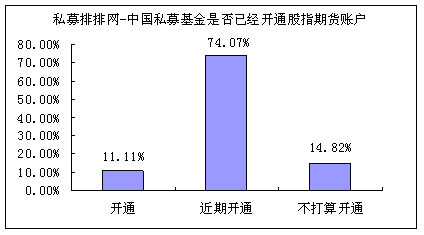

����2��22�գ��й�֤ȯ�г����л�ʱ������Ĺ�ָ�ڻ�������ʽ����������Ϊ��ָ�ڻ�һ��������˽ļ�����������أ�

����˽ļ�������о����ĵĵ�������ʾ������11.11%��˽ļ�Ѿ���ͨ�˹�ָ�ڻ��˻���74.07%��˽ļ��ʾ�����ڻῪͨ������14.82%��˽ļ�����㿪ͨ�˻����������ָ�ڻ�����(��ͼ��)��

����ͼ����

��������������ߣ�33.33%˽ļ��Ϊ�Ὺʼ�����������

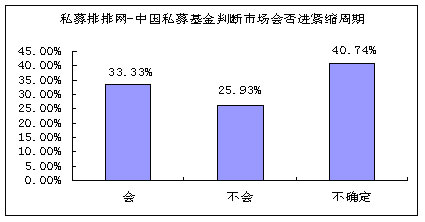

��������ǰ����������˫˫�ս��������ߣ��Ĵ����������ٴμ�Ϣ���г����ߵIJ�ȷ�����ڼӴ����г��Ƿ�Ὺʼ����������ڣ�˽ļ�������������Ľ���أ�

����˽ļ�������о����ĵĵ�������ʾ�������г����ʼ����������ڣ�˽ļ�ķ���ܴ�33.33%˽ļ��Ϊ�Ὺʼ����������ڣ�25.93%��Ϊ���ᣬ����40.74%���ʾ��ȷ��(��ͼ��)��

����ͼ�ģ�

�����ġ������ᡱ��ģ�88.89%˽ļ����ս�����˲�ҵ

���������ᡱ���ٿ���Ϊ�й����õķ�չָ���������ᡱ��Ĺ�Ҳ������Ծ������ڶ�ġ����ᡱ��Ĺɣ�˽ļ��������Щ����Ͷ�ʻ����أ�

��������˽ļ�������о����ĵĵ��飬ս�����˲�ҵ��88.89%�ĸ߱��������˽ļ��һ�¿��ã��������˺;���Ҳ�ֱ���44.44%��33.33%���˽ļ��������ũ����ҵ�ٻ���������(��ͼ��)��

����ͼ�壺

������ҵ�����ͽṹ��������2010��ľ��������ɣ��������ص�ս�Է�չ�����˲�ҵ�У�˽ļ��������Щ����Ͷ�ʻ����أ�

����˽ļ�������о����ĵĵ�����������ܼ�����92.59%�ľ������Ʊ�˽ļ���ã�����Դ�͵�����ϢҲ��˽ļ��ע���ص㣬�ֱ���74.07%��70.37%��˽ļ��ʾ���ã�����ҽҩ�������ҵ����ҵǰ���ֹ�(��ͼ��)��

����ͼ��

�����塢���۵��أ�44.44%��˽ļ��Ϊ�Է��ز�����������ܳ�̨

�������ű���ȫ��ȡ�������Żݣ����ݡ����ںͺ��ϵȵ�Ҳ½����̨�˵��ط��۵�������ߣ���Ը߷��ۣ�ȫ�������������ط��۵Ĵ�ʩ����ܼ���̨���Է��ز������ƻ���һ����ǿ�أ�

����˽ļ�������о����ĵ��������44.44%��˽ļ��Ϊ�Է��ز�����������ܳ�̨��ֻ��18.52%�ֵ��ز����һ����ǿ�Ŀ�������37.04%˽ļ������ֲ߳�ȷ����̬��(��ͼ��)��

����ͼ�ߣ�

����2�·�A�������ϣ�һ������Ҳʹ�ô�Ҷ�3�·ݵ��������˸�����ڴ���˽ļ��3�·ݵ������Ϊ�����������2�¿�ʼ����ֹ����������ڲ���������Ҳ��û�����

����˽ļ���г�������Ԥ�ڷ���ϴ����ߵIJ�ȷ��Ҳ��˽ļ������ԭ��֮һ��

���������ᡱ���ٿ���Ϊ�й����õ�δ������ָ���˵�·�����õ��˹��������ص���ֵİ�����Եõ���˽ļ��������ս�����˲�ҵ��������������ã����ܼ��š�����Դ�͵�����Ϣ�Ȱ�����˽ļ��ע���ص㡣

����3�������������˽ļ�����ֻ����������ı��֣��д��г��ļ��顣

�����ڶ����֣�ҵ������

����һ������ʮ�ĸ���ҵ��������ȯ������ʱ���ȹ�ļ��

�����ڽ���ʮ�ĸ��µ��������У�����300ָ���µ���29%��

�������о����IJ���ȫͳ�Ƶ�375���ǽṹ����Ʒ��(ͬ����������12��)�����д������������ϵIJ�Ʒ102��(ͬ����������12��)��ƽ��������Ϊ-0.53%����������ˮƽͬ�����ھ�����������

�����������йھ����к��������µǶ�����71.16%�����������а�һ�������ڸ��������ţ�йھ��¼�ֵ2����64.12%�������ʽ��������һ�ڵĹھ�����֮��1���ŵ��˵�����������Ϊ52.41%��

������ǰʮ�����£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | �� 24 ���������� |

| 1 | �����Ͷ �� ���к����� | ���к� | 2007-7-27 | 2010-02-26 | 1.9067 | 90.67% | 71.16% |

| 2 | �������� �� �¼�ֵ 2 �� | �¼�ֵ | 2008-2-19 | 2010-02-26 | 1.6412 | 64.12% | 64.12% |

| 3 | �к� �� ����֮�� 1 �� | ����֤ȯ | 2007-9-30 | 2010-02-26 | 1.6052 | 60.52% | 52.41% |

| 4 | ���Ͷ �� ��ȸ 2 �� | ��ȸͶ�� | 2007-09-17 | 2010-02-12 | 159.72 | 59.72% | 49.10% |

| 5 | ���Ͷ �� ��ȸ 1 �� | ��ȸͶ�� | 2007-09-17 | 2010-02-12 | 154.95 | 54.95% | 44.57% |

| 6 | ���Ͷ �� �䵱 1 �� | �䵱�ʲ� | 2007-11-12 | 2010-02-10 | 158.13 | 58.13% | 41.25% |

| 7 | ���Ͷ �� �䵱 2 �� | �䵱�ʲ� | 2007-12-19 | 2010-02-10 | 135.4 | 35.40% | 41.12% |

| 8 | ƽ�� �� ��ˮȪ�ɳ� 2008 | ��ˮȪ | 2008-02-05 | 2010-02-26 | 140.31 | 40.31% | 40.34% |

| 9 | ���Ͷ �� ���� 2 �� | ����Ͷ�� | 2007-12-29 | 2010-02-10 | 126.49 | 26.49% | 40.30% |

| 10 | ���Ͷ �� ���� 3 �� | ����Ͷ�� | 2007-12-03 | 2010-02-10 | 139.89 | 39.89% | 38.33% |

�����Ӱ��Ͽ���ȯ�̺�ļ��������ϵƽ�ְ�ǰʮ��ȯ����ҵ����ʤһ�ǰ��������ȯ���ɰ��������к͵ĵ˼̾����¼�ֵ����ΰ�㡢��ȸ����֣���Щ����ȯ�����쵱���Ĵ������

���������������ǹ�ļ�ɵĴ�������ֱ����䵱�����ٻ�����ˮȪ���Ծ������ŵ�ʯ����

�������������µ����У������ڰ�ǰʮ���ֶ��DZ���ļ��ռ�ݡ�Ȼ���������������ǣ�ȯ���ɱ���Խ��Խͻ��������ļ�ɵı�������ѷһ�

�������磬���к���Ȼ��2008�������л�ò��������棬����2009���ţ����ȴ���ֵ÷dz�һ�㣻�¼�ֵ2�ھ�����ȥ��ţ����ʵ�ֽӽ��������ľ���ҵ��������������Ҳ��ʧ���ء�

����������֪����ļ�����Ƚ����ƣ���ȯ��������Ի���������Щ��Ʒ�������ڵ�ҵ������������Ҳֻ����ȸ���䵱ϵ��������ڼ�IJ�������С��ʵ�ֳ���������������ǿ��

��������102����Ʒ���У�ʵ�����������46������Ӯ���̵���47��(ռ46%)��������̵���14�������IJ�ƷΪ��������������ܹ���������1�ڣ�������Ϊ-58.65%�����һ�������Զ��

����˽ļ�dz��ڵ������ɣ�����ҵ���Ƚϲ����ܷ�Ӧһ�������˵���ʵˮƽ����Ҫ�����������أ�����տ�����������˾�Ŷӡ�Ͷ��������ҵ�������ʵȡ�

�������ۺϹ����������������о�������Ϊ����ļ�ɱ�������ϵ�������Ե����ƣ�����ҪԴ������տ����������������ٻ��������䵱ϵ�о���һ�����͵Ĵ�������Ϊ����ҵ���������ߣ��Ӹ�����ʱ���ȥ���죬�������Ƹ�Ϊ���ԡ�

����������ʮ������ҵ��������˽ļ����ҵ���½�����

��������300ָ���ڽ�ʮ������������53.28%�����о����IJ���ȫͳ�Ƶ�375���ǽṹ����Ʒ�У���������һ�����ϵIJ�Ʒ����180����ƽ��������Ϊ35.45%��ͬ�����������½����������17.83%��

�����ĵ�һ������Ȼ��2009��˽ļ�ھ��¼�ֵͶ�ʾ���ίԱ����ϯ��ΰ���ƶ�������¼�ֵ2�ڣ�������Ϊ118.45%���ڶ������к�����֮��1�ţ�������Ϊ114.2%���¼�ֵ����һ��Ʒ�����¼�ֵ1����109.53%��������������ǰʮ�����£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | ��ʮ������������ |

| 1 | �������� �� �¼�ֵ 2 �� | �¼�ֵ | 2008-2-19 | 2010-02-26 | 1.6412 | 64.12% | 118.45% |

| 2 | �к� �� ����֮�� 1 �� | ����֤ȯ | 2007-9-30 | 2010-02-26 | 1.6052 | 60.52% | 114.20% |

| 3 | �������� �� �¼�ֵ | �¼�ֵ | 2007-11-15 | 2010-02-26 | 1.4145 | 41.45% | 109.53% |

| 4 | ���Ͷ �� ���� | �����ʲ� | 2008-01-23 | 2010-02-05 | 111.46 | 11.46% | 106.06% |

| 5 | ���� �� ���� | Դ���� | 2008-7-8 | 2010-02-26 | 2.2758 | 127.58% | 99.40% |

| 6 | �������� - ���� 1 �� | ����Ͷ�� | 2009-2-23 | 2010-02-26 | 194.22 | 94.22% | 94.22% |

| 7 | �����Ͷ�������ɳ� | ����Ͷ�� | 2008-3-12 | 2010-02-26 | 1.165 | 16.50% | 93.46% |

| 8 | ���ڣ����տ� 1 �� | ���տ�Ͷ�� | 2008-4-22 | 2010-02-12 | 1.0995 | 9.95% | 81.38% |

| 9 | �������� �� �¼�ֵ 3 �� | �¼�ֵ | 2008-2-15 | 2010-02-26 | 1.364 | 36.40% | 78.28% |

| 10 | ƽ�� �� ��ˮȪ�ɳ� 2008 | ��ˮȪ | 2008-02-05 | 2010-02-26 | 140.31 | 40.31% | 75.43% |

�����Ӱ��Ͽ���˽ļ����ҵ���½����ԣ��¼�ֵ2�ڴ�ȥ��ʮ���·ݵ�192.57%���������ڵ�118.45%������˽ļ��ƷҲ����ˣ��������������ԭ��������˽ļ�ڽ������µľ�ֵ��ʧ���أ����������ڼ������ڵIJ�Ʒ��ʼ��ֵ����ߣ���ĩ�ڵľ�ֵȴ���ǻ�����С������

��������180����Ʒ���У���Ӯ���̵���76��(ռ42%)����ʵ���������173����ҵ����������Ȼ�����Ͷ�����ϻ�1�ڣ�����16.94%��

�������ڰ����������������-����1�ڣ��ò�Ʒ������2009��2�£������ڸպ���һ�꣬������Ϊ94.22%���ò�Ʒȥ��һֱ�������ۣ�ֻ�dz���δ��һ������û�б����������������ò�Ʒ���Ϻ�����Ͷ�ʹ�������˾�������������������������Ϻ���ͨ��ҵͶ�ʹ�˾֤ȯͶ�ʾ�����2004���ΪְҵͶ���ߣ���֤ȯ�г�ȡ�����ٱ���Ͷ�ʻر���2007���������Ϻ�����Ͷ�ʹ�����˾��

���������е�ʮ��������ò�Ʒ����ȥ��8�µĴ���п���7.12%������ʮһ���¾�ʵ�������棬��������Ƿ�Ϊ22.31%���ò�Ʒ���ܱ����������̬�ƣ��ؽ���Ϊ˽ļ��һ��ȽȽ��������ǡ�

�������о�����ͨ����ϸ��ҵ�����������ֳ����¼�ֵ�����ڡ����ɾ����ڰ�ǰ���������⣬��Ȼ��һЩҵ�������˽ļ���������δ��Ͷ������֪�����羫��Ͷ�ʡ�����Ͷ�ʡ�����Ͷ�ʵȣ���Щ���п��ܳ�Ϊδ�����ϵij��ͣ�ֵ��Ͷ���߹�ע��

���������������µ�����˽ļ����Ӯ����1.83%����300ָ���ڽ������µ���������������7.71%�����о����IJ���ȫͳ�Ƶ�375���ǽṹ����Ʒ�У������������������ϵIJ�Ʒ����303��(ͬ����������8��)��ƽ��������Ϊ9.54%������Ӯ����1.83%�����ڵ�һ������ȥ���°���������۵������ɳ���������Ϊ56.06%���ڶ���Ϊ����֮��1�ţ�������Ϊ53.30%�������¼�ֵ��51.67%���ڵ�����������ǰʮ���£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | �������������� |

| 1 | �����Ͷ�������ɳ� | ����Ͷ�� | 2008-3-12 | 2010-02-26 | 1.165 | 16.50% | 56.06% |

| 2 | �к� �� ����֮�� 1 �� | ����֤ȯ | 2007-9-30 | 2010-02-26 | 1.6052 | 60.52% | 53.31% |

| 3 | �������� �� �¼�ֵ | �¼�ֵ | 2007-11-15 | 2010-02-26 | 1.4145 | 41.45% | 51.67% |

| 4 | ���ڣ��۰� 2 �� | �۰�Ͷ�� | 2009-7-17 | 2010-02-12 | 1.2414 | 24.14% | 46.15% |

| 5 | ���Ͷ �� ���ű� | ���ű� | 2008-1-4 | 2010-02-26 | 92.58 | -7.42% | 44.05% |

| 6 | ���� �� ���� | Դ���� | 2008-7-8 | 2010-02-26 | 2.2758 | 127.58% | 43.79% |

| 7 | �������� - �Ƴ�̩һ�� | �Ƴ�̩ | 2007-8-1 | 2010-02-26 | 1.0686 | 6.86% | 41.50% |

| 8 | �������� �� �¼�ֵ 2 �� | �¼�ֵ | 2008-2-19 | 2010-02-26 | 1.6412 | 64.12% | 38.96% |

| 9 | �������� - �;� 1 �� | �;�Ͷ�� | 2009-7-14 | 2010-02-26 | 145.9 | 45.90% | 38.36% |

| 10 | �������� �� ���̲Ƹ���յһ�� | ����Ͷ�� | 2008-3-26 | 2010-02-26 | 1.2235 | 22.35% | 36.92% |

����������ͳ�Ƶ�303����Ʒ�У�ʵ�����������234������Ӯ���̵���164��(ռ54%)��ͬ�������������١�

����������ҵ������˽ļ��Ʒ�������ҵ��ͬ������������������Ҫ��ԭ�������ڼ������ڶ㿪��ȥ��������İ��·ݡ�

�������������������У�һЩ˽ļ������ҵ�����ֵñȽ�ͻ�������������¼�ֵ��Դ���ɡ��;ۡ����̵ȡ����֮�£�������¡ʥ���µIJ�Ʒѷɫ���ࡣ

������������ҵ�������˽ļ�����������Ĺ����У������ܽ��һ���ص㣬���������������������еĸ��ɾ�ѡ�����ر�ã�����ץס���ᣬ�����¼�ֵ����ΰ�㡢Դ���ɵ������ࡢ�;۵�����գ����Ƕ�����İ��պ��ɵIJ����dz�������

�����ġ�һ�·ݵ�����˽ļ����������̣����������Ͷ�ʱ���ͻ��

������һ�µĴ������15��������С�����������·ݻ���300ָ������2.42%�����о����IJ���ȫͳ�Ƶ�375���ǽṹ����Ʒƽ���Ƿ�Ϊ-0.05%���������2.47%��

����������һ��Ϊɽ�����������dz���������Ϊ25.47%���ڶ�������������Ͷ�����µ�������Ʒ���ֱ������̹������1�ڣ�������Ϊ12.73%����һ�������̲Ƹ�1�ڣ�������Ϊ11.38%������ǰʮ�����£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | �������� |

| 1 | ɽ������ - �����dz� | ����֤ȯ | 2009-6-22 | 2010-02-22 | 1.1657 | 16.57% | 25.47% |

| 2 | ��ԭ���� - ���̹������ 1 �� | ����Ͷ�� | 2009-01-12 | 2010-02-26 | 1.7529 | 75.29% | 12.73% |

| 3 | �������� �� ���̲Ƹ���յһ�� | ����Ͷ�� | 2008-3-26 | 2010-02-26 | 1.2235 | 22.35% | 11.38% |

| 4 | �������� �� ���� 1 �� | �����ʲ��� | 2009-5-18 | 2010-02-26 | 100.96 | 0.96% | 11.15% |

| 5 | �������� �� ���ιھ�һ�� | ������Դ | 2009-5-8 | 2010-02-26 | 1.2865 | 28.65% | 9.71% |

| 6 | ɽ������ �� ͮԴ 2 �� | ͮԴͶ�� | 2009-10-30 | 2010-02-26 | 1.1429 | 14.29% | 9.20% |

| 7 | �������� �� ���� 2 �� | �����ʲ��� | 2009-9-28 | 2010-02-26 | 98.7 | -1.30% | 8.87% |

| 8 | �¹�Ͷ - ���뾫ѡ 1 �� | �����ʲ��� | 2009-7-9 | 2010-02-26 | 0.9471 | -5.29% | 8.81% |

| 9 | ���Ͷ �� ���ؼ����� | ���ؼ� | 2008-4-9 | 2010-02-26 | 131.13 | 31.13% | 7.62% |

| 10 | ���� - ̫��һ�� | ����Ͷ�� | 2009-3-2 | 2010-02-26 | 1.2779 | 27.79% | 7.34% |

�����������ҵ����������375����Ʒ�й���216��(ռ57.6%)ʵ�������棬������Ӯ���̵���94��(ռ25%)��

�����Ӹ���IJ�Ʒҵ�����������̡��������µIJ�Ʒ�������㣬�����������������ϻ�1�ڣ�������Ϊ-16.51%�����һ���������Զ��

��������ֵ�ù�ע������ԭ����-���̹������1�ڣ��ó�Ʒ������2009��1�£�����������Ϊ75.29%���ڴ����ڼ���ı���һֱ�dz�ƽ�ȣ�����ӯ�������Ϻá��������Ϊ�Ϻ�����Ͷ������˾��������Ϊ�����ԣ�ȯ�̳���������֤ȯ��ҵ���顣

������������IJ���ת�䣬˽ļ���¶�����ҲƵ���ظ�����ÿ�ڶ���չ�����㣬�����˽ļ���������Ҳ����ӿ�֡����ǣ����Ӷ��ڵ�ҵ�����ֲ����ܳ�ַ�ӳһ��˽ļ��������˵���ʵˮƽ���ӳ���(����һ������)�������ܳ���ʵ�־������棬��Ϊ�ͻ��������ر��Ĺ����ˣ�����Ͷ����ѡ��Ķ���

�����������֣��������з������

��������֤ȯ����ͣ��������֤ȯ�˻��Ѱ���֮�ã���Ҳ���Ͳ�ס˽ļ��������˷����²�Ʒ�����������·ݵ�֤ȯ���г���������32ֻ��ͬ�����¼���4ֻ�����������оͳ�����11���²�Ʒ���¼�ֵ�����š���ȸ��Զ�߾������С�

�������������г��ϵĴ����˻�Խ��Խ�٣��ҽм�Խ��Խ�ߣ����й�˾������˻�������ҵ���Ϻã��������˽ļ��˾������������ǰ���¼�ֵ����ȸ�����š���Щ��˾����ÿ�¶����²�Ʒ������������ȸ���µIJ�Ʒ�����Ѵ�17ֻ���ƽ���ģ��һ����ʯͶ�ʡ�

����������Դ��˽ļ������

�����������֡��ϻ���˽ļ֤ȯ�����Ʒ��

����2010��2��1�գ����������ϻ���˽ļ֤ȯͶ�ʻ�������������ʽ�Ƴ������������й�˾��һͳ���¡��ĸ�֡�������֤ȯ�˻���ͣ�����Ժ��г��ϵĴ����˻�ԶԶ������˽ļ���������˽ļ����Ĺ�ģ�����ܵ����ƣ����ϻ���˽ļ�����·���ģʽ�ij��֣��ø����˽ļ��������˿���ϣ����

�������������������ͨ�ϻ���(˽ļ���������)�Ͳ�����49�˵����ϻ���(Ͷ����)��ͬ��ɣ����ʱ���Ϊ1��1���ṹ���롰�Ϻ�ģʽ����˽ļ���л����Ϊ���ƣ��Ϲ���Ϊ30��Ԫ����һ������˽ļ��ƷҪ�͵ö�(��ͨ�����в�Ʒ�ż�һ��Ϊ100��Ԫ)��

��������������Ĺ����£�Ŀǰ���ڵĶ��˽ļ��������˶����ϻ���ԾԾ���ԡ����ǣ�˽ļ�������о�������Ϊ���ڼ�ܲ�û����ȷ�����ϻ�������ڶ����г�֤ȯͶ�ʱ���̬��֮ǰ��������ʽ�Ļ�������������ڹ���ʢ�С�

�������IJ��֣�����Գ����2�±���

����ժҪ��

������ʮ�����µ�����11ֻ����Գ�����Ʒ��10ֻ��Ӯͬ����ۺ�ָ��

�����������µ������������ȫ��ʵ�������棬���ABH��������һ��

������һ���µ��������ABH��������һ�������� 8.07%��

����һ����ʮ�����µ�������ǻ������ܣ�90%�Գ������Ӯͬ�ں�ָ

������12���£�����ȫ�õĸ��գ����������г����Ҳ������ת����ֹ��2010��3��3�գ�����ָ���������73.48%������Գ����ı���Ҫ���ں���ָ����˽ļ��������ҵ����¼�IJ�Ʒ��91%��Ӯ��ָ����ǻ���������159.48%�����������������һ��

����˽ļ��������¼��11ֻ�Գ�����12���������ʱ������±�(ע���ϱ��к���ָ��������ָ��ijһ����ͬһ����ֹ���ڵĽ�1����������)��

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �� 12 ���������� | ����ָ�������� |

| 1 | ��ǻ������� | ��ǻ��� | 2007-10-1- | 2010-1-31 | 1.85906 | 159.48% | 51.54% |

| 2 | �й����������� | �ط��ʲ� | 2006-9-18 | 2010-1-29 | 211.35 | 112.56% | 52.97% |

| 3 | ������������������� | �������� | 2008-8-6 | 2010-1-31 | 1546.31 | 90.85% | 51.54% |

| 4 | ��� ABH ������� | ���Ͷ�� | 2007-7-2 | 2010-1-31 | 133.342 | 123.39% | 51.54% |

| 5 | ��ˮȪ�й����� | ��ˮȪ | 2007-9-10 | 2010-1-31 | 155.69 | 81.02% | 51.54% |

| 6 | ����������� | ����Ͷ�� | 2006-3 | 2010-2-17 | 117.151 | 71.99% | 58.62% |

| 7 | ����ɳ����� | ����Ͷ�� | 2005-5-17 | 2010-2-17 | 289.296 | 69.78% | 58.62% |

| 8 | �����������й��ɳ����� | �����ʲ� | 2006-1-11 | 2010-1-31 | 341.91 | 65.46% | 51.54% |

| 9 | ����֮�ļ�ֵͶ�ʻ��� | ����֮�� | 2003-1-16 | 2010-1-29 | 159.82 | 82.30% | 52.97% |

| 10 | ��ţ L.H. ���� | �����ʲ� | 2007-9 | 2010-2-17 | 93.7 | 30.50% | 58.62% |

| 11 | ���ֽ�ɫ | �����ʲ� | 2004-7-1 | 2009-12 | 647.8074061 | 148.50% | 52.02% |

���������������µ�����11ֻ����Գ������Ӯ��ָ

������ֹ��2010��3��3�գ���˽ļ��������ҵ����¼��12ֻ����Գ�����6���µı��֣���Ҫ����ͬ����ۺ���ָ����������֡�

����12֧����Գ������6�����ڵ������ʶ�Ϊ��ֵ���������Ͷ�ʵ����ABH������𣬽�6���������ʴ�28.20%����Ӯͬ�ں���ָ��30.39%��

�����ط��ʲ����й�����������ǻ�������ǻ�������ı��ֶ���������6���µ������ʶ���10%���ϣ���ͬ����ۺ���ָ������������ȣ�������15%��

������ֹ��2010��3��3�գ���˽ļ��������ҵ����¼��12ֻ����Գ�����6���±������±�(ע���ϱ��к���ָ��������ָ��ijһ����ͬһ����ֹ���ڵĽ�1����������)��

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �� 6 ���������� | ����ָ�������� |

| 1 | ��� ABH ������� | ���Ͷ�� | 2007-7-2 | 2010-1-31 | 133.342 | 28.20% | -2.19% |

| 2 | �й����������� | �ط��ʲ� | 2006-9-18 | 2010-1-29 | 211.35 | 14.75% | -0.07% |

| 3 | ��ǻ������� | ��ǻ��� | 2007-10-1 | 2010-1-31 | 1.85906 | 16.39% | -2.19% |

| 4 | ��ˮȪ�й�������� | ��ˮȪ | 2007-9-10 | 2010-1-31 | 155.69 | 4.85% | -2.19% |

| 5 | �����������й��ɳ����� | �����ʲ� | 2006-1-11 | 2010-1-31 | 341.91 | 11.69% | -2.19% |

| 6 | ����ɳ����� | ����Ͷ�� | 2005-5-17 | 2010-2-17 | 289.296 | 4.83% | 1.97% |

| 7 | ������������������� | �������� | 2008-8-6 | 2010-1-31 | 1546.31 | 1.90% | -2.19% |

| 8 | ����������� | ����Ͷ�� | 2006-3 | 2010-2-17 | 117.151 | 4.51% | 1.97% |

| 9 | ����֮����Ȼѡ����� | ����֮�� | 2009-3-19 | 2010-1-29 | 145.6 | 4.15% | -0.07% |

| 10 | ����֮�ļ�ֵͶ�ʻ��� | ����֮�� | 2003-1-16 | 2010-1-29 | 159.82 | 6.06% | -0.07% |

| 11 | �����ţ L.H. ���� | �����ʲ� | 2007-9 | 2010-2-17 | 93.7 | 1.86% | 1.97% |

| 12 | ���ֽ�ɫ�й����� | �����ʲ� | 2004-7-1 | 2009-12 | 647.8074061 | 25.89% | 19.01% |

����������һ���µ�����56%����Գ����ʵ���������ʣ�85%��Ӯ��ָ

������1���£����Ͷ�ʵ����ABH���������8.07%�������ʶ�ڡ�ͬ�ڣ���ۺ�ָ����Ϊ8%����56%�ĺ���Գ����������ʶ�ʵ����ֵ��˽ļ��������¼��13ֻ����Գ�����У�11֧�¶������ʸ���ͬ�ں�ָ��

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �� 1 ���������� | ����ָ�������� |

| 1 | ����ȫ���ۻ��� | �����ʲ� | 2009-7-10 | 2009-12-31 | 111.03 | 7.06% | 0.23% |

| 2 | ��ǻ������� | ��ǻ��� | 2007-10-1 | 2010-1-31 | 1.85906 | -0.54% | -8.00% |

| 3 | �й������� | �ط��ʲ� | 2006-9-18 | 2010-1-29 | 211.35 | -13.71% | -6.41% |

| 4 | ��� ABH ������� | ���Ͷ�� | 2007-7-2 | 2010-1-31 | 133.342 | 8.07% | -8.00% |

| 5 | ��ˮȪ�й�������� | ��ˮȪ | 2007-9-10 | 2010-1-31 | 155.69 | -7.58% | -8.00% |

| 6 | ����ɳ����� | ����Ͷ�� | 2005-5-17 | 2010-2-17 | 289.296 | 1.91% | -5.17% |

| 7 | ����������� | ����Ͷ�� | 2006-3 | 2010-2-17 | 117.151 | 1.87% | -5.17% |

| 8 | ������������������� | �������� | 2008-8-6 | 2010-1-31 | 1546.31 | -9.83% | -8.00% |

| 9 | �����������й��ɳ� | �����ʲ� | 2006-1-11 | 2010-1-31 | 341.91 | -1.86% | -8.00% |

| 10 | ����֮����Ȼѡ����� | ����֮�� | 2009-3-19 | 2010-1-29 | 145.6 | -3.71% | -6.41% |

| 11 | ����֮�ļ�ֵͶ�� | ����֮�� | 2009-3-19 | 2010-1-29 | 159.82 | 3.17% | -6.41% |

| 12 | �����ţ L.H. ���� | �����ʲ� | 2007-9 | 2010-2-17 | 93.7 | 0.25% | -5.17% |

| 13 | ���ֽ�ɫ�й����� | �����ʲ� | 2004-7-1 | 2009-12 | 647.8074061 | 0.43% | 0.23% |

������ֹ��2010��3��3�գ���˽ļ��������ҵ����¼��13������Գ������¶ȱ������±�(ע���ϱ��к���ָ��������ָ��ijһ����ͬһ����ֹ���ڵĽ�1����������)��

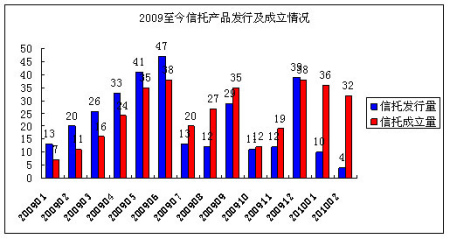

�������岿�֣�˽ļ�ڻ�����2�±���

�����ܴ��ڳ���Ӱ�죬2�·�ȫ���ڻ��г��ɽ���ģ�������½������¹��ɽ��ڻ���Լ1.44���֣��ɽ����Ϊ10.54����Ԫ��ͬ�ȷֱ�����13.12%��71.06%�����ȷֱ��½�39.07%��38.52%��

����Ŀǰ����ָ�ڻ����������Ѿ�չ������ָ�ڻ���ʽ�Ƴ���Ȼ�ٽ��������Խ��Խ���Ͷ���ߴ����ڻ����ף��ڻ�˽ļ�����ཫ���ٷ�չ��

����Ϊ���ƶ������ڻ�˽ļ�������ٷ�չ��˽ļ�������о����Ĵ�2010��2�·ݿ�ʼ��������ʵ���۵�ԭ��ȫ���IJ����ڻ�˽ļ�������ҵ����¼����չʾ��

����һ��˽ļ�ڻ�����ҵ�����

�������ڲ���ҵ����¼��˽ļ�ڻ��������ң����иж������������ĸ��˻����й�����

����������ҷֱ���һ���˻����й���������101�ڻ��������Թ����ҵķ�ʽ������������Ҷ�������Ͷ�ʹ�����˾�����ǵ�Ŀ�궼��Ҫ��Ϊ�ܹ�������չ���ʲ�������˾��

����6��˽ļ�ڻ�����ҵ��������±���

| �ڻ����� | ����ʱ�� | ����ʱ�� | ��ֵ | �ۼ������� |

| �ж��ɳ� | 2007.8.11 | 2010.3.2 | 3.85 | 285% |

| �ɳ� 1 �� | 2008.5.1 | 2010.3.2 | 2.33 | 133% |

| �ɳ� 2 �� | 2008.8.1 | 2010.3.2 | 2.05 | 105% |

| �ɳ� 3 �� | 2008.2.18 | 2010.3.2 | 1.78 | 78% |

| �������� | 2009.7.16 | 2010.3.2 | 1.3788 | 37.88% |

| ����ʱ�� | 2009.9.1 | 2010.3.2 | 0.994 | -0.6% |

| 101 �ڻ����� | 2010.2.2 | 2010.3.2 | 1 ����δ���ף� | ���� |

| �⸣Ͷ�� | 2010.1.1 | 2010.3.2 | 1.1409 | 14.09% |

| ����Ͷ�� | 2004.7.2 | 2010.3.2 | 13.83 | 1283% |

����������Դ��˽ļ�������о�����

�����ϱ��м�¼�Ļ����ʻ��ʲ���ģ��С��һ����30��Ԫ�ģ���300��Ԫ�ģ�Ҳ��500��Ԫ�ġ�Ϊ�˷���������ټ�¼�����о����Ľ����л����ԭʼ��ֵ������Ϊ1�����ڽ�ֹʱ��Ϊ2010��3��2�ա�

�������⣬�������ϻ��ṩ���������ʻ���ҵ�����(��ֹ��2010��2��5��)��

�����˻�һ��ί�����ʲ���480�� ��ǰ��Ȩ�棺577.549��Ԫ (ί��ʱ��2009��7��)���������ʣ�20.32%���ͻ��¶�ƽ�������ʣ�5%���¶�ƽ���ֲַ����ʣ�10.8%��

�����˻�����ί�����ʲ���220�� ����ǰ��Ȩ�棺247.9606��Ԫ (ί�����ڣ�2009��9��)���������ʣ�12.19%���ͻ��¶�ƽ�������ʣ�5%���¶�ƽ���ֲַ����ʣ�9.8%��

�����˻�����ί�����ʲ���100��ǰ��Ȩ�棺115.3688��Ԫ (ί�����ڣ�2009��9��)��

�����������ʣ�12.37%���¶�ƽ�������ʣ�5%���¶�ƽ���ֲַ����ʣ�9.8%��

��������˽ļ�ڻ��������

����1.�����

���������иж�����Ͷ�ʹ�������˾������2007��8�£�����4������ȡ���˲��������棬�����������ۼ���������͵�Ϊ78%����ߵ�Ϊ285%��

�����ж����ߵĴ�ʼ������ɽ���������ڻ��г�����17��Ͷ�ʾ��飬�������ڻ�����˾���θ߹ܣ����γ�һ�׳������Ч��Ͷ��������ڻ�Ͷ�ʽ������Ƚ�ӯ�����ơ�

��������ɽ��Ŀ���ǰѸж����ߴ����һ���ܹ�������չ��Ͷ�ʹ�����˾��Ϊ�ˣ�����ɽ��������ŶӲ������ƹ����ʲ���ģ�����Ž��࣬���Ҷ������ʵ�����ֻ��ÿ��30%����(ʵ����ȴ������ˮƽ)��

�������ж��ɳ����𡱣��ǰ����Ź�˾����(2007��8��11��)�������ģ��û����ѳɸж������ۺ�Ͷ�ʳɹ���ָ�꣬�ܹ���ʵ�ط�ӳ�ù�˾�Գ���֮�������ڵ�Ͷ��״����ͬʱҲ��¼�˸ù�˾Ͷ����ҵ��չ�Ĺ켣��

�������ɳ�1�š����𣬳�����2008��5��1�գ����з���Ტ�á�����������Ͷ���ʽ����Ϊ��50%�ʽ�ΪͶ����������50%�ʽ�Ϊ�������������������������Ƚ�ӯ���Ļ����ϣ�������Լ��е�Ͷ�����ף���ȡ�Ϸ�������ر���

�������ɳ�2�š����������2008��8��1�գ����ó�����ϵͳ���������Ƶ����Ԥ������ߣ�����С��

�������ɳ�3�š����������2008��2��18�գ�����������Ϊ��������Ƚ����ʽ���������Խϸߣ�������Կɿأ������ȶ�������Ͷ���ʽ����ģʽΪ��80%�ʽ�Ϊ������������20%�ʽ�ΪͶ����������

����2.��������

������������Ͷ�ʹ�������˾������2009��6�£��ʽ�ʵ���ۺ�ע���ʽ�5008��Ԫ�������й��������״��ڻ��������ڻ��������ڻ��������ڻ���ǿ��ɶ�������

�������������Թ����ڻ��г��������Խ�ǿ��Ʒ��ΪͶ�ʱ�ģ�����ϻ�����ɢ��Ͷ��Ϊ��ҪͶ�ʲ��ԣ�������Ͷ��Ϊ��������Ͷ��Ϊ����ʹ��ȫ�Զ����߶ȿۡ������ʽ��������Ԥ��Ľ���ϵͳ��

������Ͷ������뽻�ײ��ԣ���ֿ����г��������ԡ������ԡ������ԡ�����ԡ�

���������ԣ�����ս�Է��������ϸ���������һ�¡�

���������ԣ�������ϲ��ԡ�

����Ʒ�־����ԣ��ڷ�����Ʒ�������ԡ�����Ի����ϣ�ȷ��������Ͷ����ϣ�����Ͷ����ϸ����棬ȷ����ѡ��ϡ�

�������վ����ԣ�����Ʒ�ֲ����ʣ�ȷ�����Ʒ��Ͷ�ʱ��أ��ʶȷ�ɢ�����Է��ա�

���������ԣ��������з����������ʶ�۸����еĸ����ԣ�ʼ�հѻرܺͿ��Ʒ��շ��ڵ�һλ���ʶȵ����������ԡ�

��������ԣ�����ϵͳ�����ͬһƷ�ֲ���ʱ���ھ����Ի����ϣ��ʶȵ���Ʒ�ֵ��ʽ���ȼ����ò��ԣ������ⲿ���Ʋ�������ֻرܲ��ɿط��գ���ȷ��������գ��ֱ�����Сʧ��

����3.����ʱ��

���������е���ʱ���ʲ���������˾������2007��7�£�Ŀǰ�������ʽ��ģ7000��Ԫ���ҡ�

���������Ʋ�Ʒ��Ϊ���ࡣһ�����Ƚ����ڻ�Ͷ�����Ʋ�Ʒ��Ԥ��������30%��60%(�۳������г����ú�)�������ʧ���������ʽ��20%���ڡ�

�����ڶ����ǻ������ڻ�Ͷ�����Ʋ�Ʒ��Ԥ��������50%��100%(�۳������г����ú�)�������ʧ���������ʽ��30%���ڡ�

����������Ŷӷ�Ϊ�������ͣ�

������һ��Ϊ��۲����ͽ����Ŷӣ�����һ���Ժ��������ģʽ�������ƽ���Ϊ������������Ϊ�������������ʶǿ�������Ƚ������ʽ�δʵ��ӯ���ij��ڣ��ֱֲ���һ�㲻����20�G������������Ϊ�����������պ�۲�����г��������ش�������ᣬ��ϸߵ��г��������һ���ĵ������档

�����ڶ���Ϊ���Գ�ʽ�������Ŷӣ��佻��������ھ��߿ۻ���ִ�б��������ն���������Ͷ�����������Լ����ڿ�Ԥ���ԡ�

����������Ϊ�����Ͷ��ڽ����Ŷӣ������г��ȵ㡢��Ч�ʵ�ʹ���ʽ��佻����Զ�������Ϊ��������3-5��Ķ������飬�����������

����4. ����Ͷ��

�����Ϻ�����Ͷ�ʹ�����ѯ����˾2004��7��22�ճ�����ǰ��Ϊ1999����������������ң����ڻ��г���������ʦ�������Ա��������������������������ˡ����Է�ӶΪĿ�ģ�����ȡӯ���ֺ족�ĺ���ģʽ���Լ����������Ͷ�ʣ������ʽ���ա��Ľ���ԭ��

��������Ͷ���ṩ�Ĺ����ʻ���������2004��7��2�գ���Ͷ�ʷ����ڽϼ�����Ͷ��Ʒ�ֽ϶࣬2006�����ȡǰ�ڲ����ʽϴ�Ľ�ѵ��רע��ũ��Ʒ���ر��ǡ���-����-���͡��ĸ���ض������������춨���ȶ�ӯ������ܷ��յĽ����Ͷ������ɸ���Ϊ�����ɳرߴ�����������ɽ����

����Ͷ�ʲ��ԣ���-����-��������ũ��Ʒ����ͬ����Ӱ�죬���ڱȼ��ȶ������軥���ƺ⣬�κνϴ�ıȼ�ƫ�Ԥʾ����������ij��֡�ͨ��ѡ��ǡ��ʱ������۸�ƫ��Ʒ�֣����ռ۸�ƫ��Ʒ�֣����ݴ������ȱȼۻع�����ˮƽ��ӯ����

����5.101�ڻ�����

����101�ڻ������Թ����ҵ���ʽ����������������������ȡ���ν��ײ��ԣ�

����1�� �綨�����������ʡ��ж���Ҫ���Ƶ����ʣ���Ҫ����Ϊ�����ƺ������������ж�ʱ���Σ������������ƿ�ʼ��������;������β����Զ��ҪΥ���������ʽ��ס�

����2�������С�жϡ����ڵ�һ��ĺ���ʱ���Ρ����ַ��սΡ����ֽ��������µ������С���ƺ��µ������ƻ���

����3�����й���ģ��ͻ���źŽ��֣�����ǰ���۽��ף�Ԥ������ͼ�̼���ʱ������15��ͼ�ϵȴ�ģ���ź�ʱ����

����4���ֲֳ��й�����Ԥ�ڵ�����ʱ�伶��ȷ��ƽ�ֵ�ģ���źţ������ʽ�����ͼ�������������֡�

����5��ֹ�𣺼�����г��۸�����δ��������͵�ƽ�֣����ᱻ���𡣸�ҹ�����쳣��������ÿ�ʽ������������������ʽ�2%����.��

�������ʽ�ͷ����Ʋ���Ϊ����Ʒ��ͬʱ��������ɢ���գ�����עһ����ͬʱ�����ֲֹܳ�ģ���ƹ�������г���ϵͳ�Է��ա���Ʒ�������������2%������(ATR)�ٷֱȷ����㡣��;������Ӳ֣�ֻ�ڳ��������������²ż��룬���dz�������Ȼ���������۵���֮�ڡ���Ʒ��(��ǿ���Ʒ��)����ֲ��ʽ���20%���ֲܳ��ʽ���50%

�����������֣����ϻ���˽ļ֤ȯ��������Է�������

����2010��2��1�գ�������ֻ���ϻ���˽ļ֤ȯͶ�ʻ����Ʒ��ʽ�Ƴ���һʯ����ǧ���ˣ���һ����ȫ������ģʽ�IJ�Ʒ����ҵ��㷺��ע��

�������ϻ���˽ļ�������ԡ��ϻ���ҵ����Ϊ��������ȡ�ϻ�����ҵ����֯��ʽ������ͨ�ϻ���(�������������)�����ϻ���(��Ͷ����)��ɡ�

����������ģʽ�£�˽ļ��������˿����ƹ����й�˾�����O���������𣬶������ڷ��ɿ���ϵ������ԺͲ��������й��������⣬��������˽ļ֤ȯͶ�ʻ������Ӫ�ܹ�����������˽ļ�����¡�

�����ڹ��ⷢ���ʱ��г��У����ϻ��������ǶԳ�������������ģʽ����ô���ڵ����ϻ��ƻ����Ƿ������������ǿ��������Ϊ�й�˽ļ�г������������أ����ϻ�֤ȯͶ��˽ļ������һ�����������й��ʲ��г�������������Ƿ��ˮ�������������ڷ��ɿ�ܺͻ��������ȷ��棬̽�����ϻ���˽ļ���������й��ʱ��г��Ŀ��ܡ�

����1.���ϻ��Ƶľ�������

�������ϻ���˽ļ�����Dz�ȡ�ϻ�����ҵ����֯��ʽ������ͨ�ϻ���(�������������)�����ϻ���(��Ͷ����)��ɣ���ͨ�ϻ��˶Ժϻ���ҵծ��е������������Σ����ϻ��������Ͻɵij��ʶ�Ϊ�ޣ��Ժϻ���ҵծ��е����Ρ�

������������������������Ͷ���ߵ�Ȩ��

������ͨ�ϻ��˺����ϻ���֮���Ȩ�������������������ϻ���ҵ�����Ȩ��ͨ�ϻ��˹����������𣬹����˶��ʽ���Ŀ�������Ч�Ķ�������Ȩ������ͨ�ϻ����ڶ�ծ��е��������ε�ͬʱ�߱���߾���Ȩ�������ϻ��˶�ծ��е��������ε������������

�������־����Ƽ���������ͨ�ϻ��˵Ĺ�����ֵ���ֱ��������ϻ��˵�Ȩ�棬ʹ�û��������������Ч��

�����Ժϻ��ͬ��Լ�������������

�������ϻ���˽ļ������Ҫ�������ϻ��ͬ��Լ����ͨ�ϻ��˺����ϻ���(��˽ļ��������Ͷ����)֮��Ĺ�ϵ��

�����빫˾��˽ļ����ͬ���������ϻ����������˫���������ʽ���������ϻ�������ṹ�����ί�д������⡣

������ˣ����ϻ��ͬ�����������ܡ��꾡�����Խ�һ������Ͷ���˵����棬Լ����������ߵ���Ϊ��

����2.���ϻ��Ƶķ�չƿ��

���������ɻ����ڴ�����

������Ȼ���ϻ���ҵ�����͡�֤ȯ�Ǽǽ�������취��ʹ�����ϻ�֤ȯͶ�ʻ������������Ӫ�з�������������������������ת������������������������У��������ϸ�ڻ����ڷ����ϵ�ä�㡣

�����ҹ�Ŀǰ�ķ�����ϵ���ޡ������Ʋ������͡��������η�����������ϵҲ�����ơ�ͬʱ�����ϻ���ҵ���߱���ȫ�ķ��ɵ�λ�����ܶ����е��������Σ�����ʹ����Ȩ�ͱ�����Ȩ�����ںϻ���˽ļ����ķ�չ�ڴ����ơ����ķ��ɻ�������ش�ʩ��ֻ����������һ��������ģʽ�����봫ͳģʽ���������г�ѡ���ƺ����ơ�

��������ƶ�ȱʧ

�������ڹ�����ؼ�ܲ����ڽ���֤ȯ������еĻ������ǡ��������Ĺ涨����Ϊ����������һ�������ϵġ��������Ľ�ֹ�Կ��С���ִ����ʵ������ǰ���ϻ�˽ļ�������������ļ�ܴ�ʩ��

����Ԥ����ؼ�ܲ����ڳ�̨������Ե�ϸ������ܴ�ʩ�ϻ���˽ļ��������⻯ǰ�����Ϊ������

����3.���ϻ��ƻ��������в�Ʒ�кβ�ͬ

����2009��12��21�ա�֤ȯ�Ǽǽ�������취���ĺ���ȷ�˺ϻ���ҵ���Կ���֤ȯ�˻�����һȫ����֯�ṹ�Ļ����������ͻ������������кβ�ͬ�أ�

������˰�շ��棬˽ļ��ȨͶ�ʻ����˰�����Ʊ���Ϊ�����ϻ������ڹ�˾�Ƶĸ���ԭ������֤ȯͶ���������ϻ����������ͻ����˰�������൱��

�������ϻ���ҵ�����������涨�����ϻ���ҵ��������Ӫ���ú��������ã����չ����й�˰�չ涨���ɺϻ��˷ֱ��������˰����

�����ϻ���ҵ���������ж����������ʸ��ؽ�����ҵ����˰��������ҵӯ��ʱ��ͨ�ϻ��˺����ϻ��˸��ݸ��������������˰�������ϻ�������ҵ���ˣ���֤ȯͶ��������������ҵ���������ҵ����˰�������ϻ����Ǹ���Ͷ���ߣ�������ع涨��֤ȯͶ������ֻ���걨˰����أ������������˰��

��������Ŀǰ��˽ļ��������˶�Ϊ��ҵ���ˣ������ͨ�ϻ��˾�Ӫ˽ļ�����Ͷ�������������������ҵ����˰��ͬ�������в�Ʒ���������Ǻϸ����˰���壬֤ȯͶ�����������Ͷ���˵ĸ��Եķ��������λ�ֱ��������˰��Ҳ������ҵ���˽�����ҵ����˰����Ȼ�˲���˰��

������1��֤ȯͶ��˽ļ��������˰��

| ������֯��ʽ | ��������� | ���������� | ��������˰��� |

| ���ϻ�˽ļ֤ȯͶ�ʻ��� | ��������ˣ�һ��ϻ��ˣ� | �������ι�˾ | �ϻ��ƻ��������������˰������Ҫ����ҵ���˾�Ӫ������������ҵ����˰��˰��Ϊ�������������ι�˾������˰�ʡ� |

| �ϻ��ƹ�˾ | �ϻ��ƻ���ͺϻ��ƹ�����˾�������������˰�������������˾�ϻ�����Ҫ�Ժϻ���ҵ��Ӫ���ý��ɸ�������˰��˰��Ϊ�����ںϻ��˵�����˰�ʡ� | ||

| ��Ȼ�� | �ϻ��ƻ��������������˰������Ҫ�Ծ�Ӫ���������ɸ�������˰��˰��Ϊ�����ںϻ��˵�����˰�ʡ� | ||

| Ͷ���ߣ���ͨ�ϻ��ˣ� | ����Ͷ���� | �ںϻ��ƻ�����治������˰������Ͷ���������ҵͶ�����������ҵ����˰��˰��Ϊ�������������ι�˾������˰�ʡ� | |

| ����Ͷ���� | �ϻ��ƻ��������������˰������Ͷ����֤ȯͶ�����治���������˰ | ||

| ����������˽ļ���� | ��������� | �������ι�˾ | ���в�Ʒ�����������˰������Ҫ����ҵ���˾�Ӫ������������ҵ����˰��˰��Ϊ�������������ι�˾������˰�ʡ� |

| �ϻ��ƹ�˾ | ���в�Ʒ�����������˰����������˾�ĺϻ�����Ծ�Ӫ���ý��ɸ�������˰��˰��Ϊ�����ںϻ��˵�����˰�ʡ� | ||

| Ͷ���� | ����Ͷ���� | ���в�Ʒ�����������˰������Ͷ���������ҵͶ�����������ҵ����˰��˰��Ϊ�������������ι�˾������˰�ʡ� | |

| ����Ͷ���� | ���в�Ʒ�����������˰������Ͷ����֤ȯͶ�����治���������˰�� | ||

| ������Դ��˽ļ�������о����� | |||

�������⣬���ϻ���ҵ��Ҫ����Ӫҵ˰�����в�Ʒ��Ȼ���������˰��������Ϊ��ҵ�Ļ���������������Ӫҵ˰��

������˿���������ģʽ�µ�Ӫҵ˰�����൱��

�����ڹ����ɱ����棬�������ͻ���Ķ��ع�����ϵ��ͬ�������ϻ����У�ֻ����һ��ί�д�����ϵ����Ϊί���˵����ϻ���ֻ������ʣ����ǰ���ҵ�ľ�ӪȨȫȨί����ͨ�ϻ�����ʹ��

����������һ�����ƹ��˶����в�Ʒƽ̨�����У�Ͷ���߲���Ҫ�������й�˾�������б��ܷѺͳ�ʼ�����ѣ���������������˽ļ�������Ӫ�ɱ��������ã���Ͷ��������ȵ�����£�Ͷ������˸����ʵ�����档

����ͬʱ���������ϻ���ҵ�������ü�Ȩ���������ͨ�ϻ�������������ʱ����Զ�

�������ģ�����Ҫ�ܵ��������ŵij��⣬�⽫����������ҵ����Ч�ʡ��������ɱ���

���������۷��з��棬����������˽ļ��������������й�˾��һ����ƽ̨�������ڿ���ʵ�ֻ����ģ�����ţ��������ȡ���ϻ��͵���֯��ʽ�����ǿ����������������

����Ŀǰ���������Ѿ����죬�����ͻ��������Ч����Խϸߡ���������˽ļ����������ķ�չ�������ڵ���������רҵ���ƽ��Ŷӣ��ϻ��Ƶ�����������Խ��Խ����

�����ӻ���������ʽ�Ͷ���Ͽ����ϻ���˽ļ������ڷ��еIJ�Ʒ�����������нṹ����Ʒ��Ϊ�˿���ļ���ʽ𣬹�������Ϊ��ͨ�ϻ���Ҫ��Ͷ���ʽ�֤��������ƽ̨����ֱ�ӷ��п���ʽ����

��������Ϣ��¶���棬��������ƽ̨�Ĵ��ڣ�����˽ļ��������˶��ʲ��Ĺ�������Զ����ġ������������й�˾��������ָ�������������й�˾ί��ȯ�̶���ɣ��˻��ʲ����������Ҳ�����й�˾��ɡ������Ļ���ʹ�û������Ϣ��¶�����ţ������˻����������������ݻ�����Ͷ�ʿ���

�����Ƚ϶��ԣ��ϻ��ƻ���ʹ���Լ���֤ȯ�˻����н��ף����������ָ����ɻ�����ֱ�Ӵ����������˾����Ϣ�ල����ä������������¶����ָ�겻ʵ�Ŀ����ԡ�

�����������ߣ�����ϻ��ƵĻ���������ת���ʽ𣬶�����Ͷ������������������پ����ʧ����ˣ���μ�ǿ�Ի������ĵ���Լ������Ϊ���ϻ���˽ļ֤ȯͶ�ʻ��������ٵ���һ��ս��

�������ۣ�

�������ϻ��ƻ�����нϵ����ɱ�����Ч�ļ����ͺ�ͬԼ�����Ƶ����ƣ�������Ͷ����ø��ߵ����棬�����г���ܡ�����Լ���������ϴ��ڽϴ��㡣�ڵ�����г������£����ϻ��ƻ��������Ϊ����˽ļ�������Ҫ�����Ծ�ڹ����ʱ��г��������в�����ȡ������˽ļ�����ѹ�������ơ�

���������Խ��飺1.�����й��и����Ȩ�������������Ϣ��¶����Ч�Ժͼ�ʱ�ԣ������ڷ�����������ߵĵ��·��գ�2.�����������������뵽˽ļ���������С������ͷ������۵Ȼ����У�����г�Ч�ʣ�ά���г�����3.��������������Ľ��衣

����˽ļ�������о�����

�����о�Ա����־Ϊ ������ �»��� �� �� �� ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���Լ�������

- �ؿ�DIY ������ ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� ����̸թ����

- �ӱ�������ǹ���ڶ�Ź

- ��ͼ�塿 С������ЦͼƬ

- ������������ ������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ���������߿�--��������

- ���ڳ��D�ڳ��D�����У�

- ����������--��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- ������---����---С�İ���

- �� ���˲���ǿ��--�����Ҹ�

- �� ���������߿�--��ʲô��

- ��ˮ������----Խ��Խ�ݣ�

- ���Ⱦ�ǧ�����������ܣ�

- �� ����������--������

- �� ���˲��С���äĿ������

- �� ��������--ë���Ŷ�����

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�