���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

����֤ȯ��2010��3�»���Ͷ�ʲ��Ա���

��������֤ȯ�����о����ķ���ʦ���Ž���

��������ά�ֻ�������еȷ���ˮƽ�����̷������Ͷ�ʾ������

����Ͷ�ʲ���

����ά�ֻ�������еȷ���ˮƽ�����̷������Ͷ�ʾ�����䡪��Ȩ�����ʽ����Ͷ�ʽ���

�����ٶ��ϵ����������������������ǰ�����ȡ����Ӧ�ԡ���̬�ȣ�δ��һ��ʱ����������Ȼ����ƫ������ʵ�徭�������߽����µ�Ч��Ҳ��Ҫ��һ�����죬��֮���ǵ������ʡ���С�ǽ�����ڲ������Լ�����Ϊ���ᆳ���忪ʼ�����������Ե��ⲿ���س�������г���Ȼ������ȷ���ԣ�Ԥ������������ǽ�һ����Ҫ�������г�������Ȼ����Χ�ƽ��Ժͽṹ�ͻ���չ����

����ά�ֿ��ƻ�������еȷ���ˮƽ���飬��Ʒѡ����һ������ѡ�����϶��¡��롰���¶��ϡ�����ȫ��������������Ļ����Ʒ����һ�����ڷ�������Ͼ�����䡰���̷�͡�����Ͷ�ʡ����������Ʒ��������ԣ����̷���Ʒ�����ע��ҵȫ�����ɳ������ź�ü�ֵ����ʱ���ԡ���̩�ر���������������ɲ��Իر���������ҵ���̡��ų��������������Ȼ��𣬴�����Ͷ�ʽǶȳ��������ע��ʵ���⡢������г���⡢��˳��������������������ҵ��������Ʒ����ʵ�о���ѡ����ҵ������Ρ���̩��λ���ơ��㷢���������Ѷ�Ȼ���

����ծ�н���Կ��ɣ����ڽ����������䡪���̶��������ʽ����Ͷ�ʽ���

���������ʵ���Ӱ�����ޣ�ծ�н��Դ����ʽ���Կ��ɻ����У������������з�����δ�ͷű����³�����Ȼ���������������ȡ�ж̾��ڷ������ԡ��������������ǰ�������ͣ�ͬʱ���ǵ��Ŵ�������������ծȯ�·���ģ����������������ծȯ���������͡������עծȯ����ȫծȯ�ͻ����Լ���������ծȯ�ȳֲ��ʶ�����ʷҵ�������ȶ������ծȯ���¹��깺�Ͳ�Ʒ��

���������г�����2��21����¶�Ĵ����ڼ�7�ա���̬���껯�����ʽ�Ϊ1.15%��������ʷ��λ���г������������ż�Ϣѹ�������г�����ˮƽ�߱���һ�������Ŀ��ܣ����һ�����������������֮�������С�

������ͳ����ۼ۽�����ʷ��λ����ע���·����Լ�ֵ�������ʽ����Ͷ�ʽ���

������ֹ2��12�գ���ͳ���ʽ�����ۼ۽��͵�14%ƽ��ˮƽ����ƽ��ʣ�������4.7�걳����ƽ�������껯�����ʽ�Ϊ3.33%����������ȥ��������͵㡣������Ϊ����ȷֺ졢������ȯ/��ָ�ڻ��Ƚ��ڴ����Ƴ��������ԶԴ��γ��㹻֧�ţ���������ϸ�����佨�顣�ۺϱȽϻ����������ͳ�����������·ֺ�DZ�����ֺ���ۼۼ������껯������ˮƽ�����أ����ʵ��ο�������Ͷ�ʹ����������ֲֽṹ�����ȣ�����Լ�ֵ�Ƕȳ����������ʵ���ע��Ԫ����̩��ԣ���Ρ�

�����봫ͳ���ʽ������ȣ����·��ʽ��������ѡ�����������ۼ��ʼ������껯�����ʾ߱����ԵıȽ����ƣ��ڷ��ʽ�����Ͷ��ѡ���Ͽ����Բ��ع�ע����Ȼ��ֻ��Ʒ������Լ����Ͷ�ʹ�Ʊ��λ�����ϸߣ�����ˮƽ���ڴ�ͳ���ʽ����

��������Ƽ�

| ��������� | ��������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| ��ҵ��� | ��Ʊ�� | 20% | ��������Ʒ | ��ϣ����������� | 20% | |

| ����ʢ�� | ��Ʊ�� | 20% | �ų����� | ��Ʊ�� | 20% | |

| �����Ѷ | ��Ʊ�� | 20% | ������ֵ | ��Ʊ�� | 20% | |

| ������г���� | ��ϣ���������� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| ��ʵ���� | ��ϣ���������� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| ����������� | ���������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| �������� A | ծȯ���¹��깺�� | 50% | ��̩��λ | ��Ʊ�� | 20% | |

| �������� | ծȯ���¹��깺�� | 50% | ��˳���� | ��Ʊ�� | 20% | |

| ��ʱծȯ A | ծȯ���¹��깺�� | 20% | ||||

| �������� A | ծȯ���¹��깺�� | 20% | ||||

| ��ʵ����ծ | ծȯ - ��ȫծȯ�� | 20% | ||||

| ��ջ������ | ||

| �������� | �������� | Ȩ�� |

| ����Ԫ | ��Ʊ�� | 20% |

| �����ѡ | ��Ʊ�� | 20% |

| �������� | ��Ʊ�� | 20% |

| ͬ�� B | ��Ʊ�� | 20% |

| ������� | ծȯ���¹��깺�� | 20% |

������Դ������֤ȯ�о���

����һ��Ȩ�����ʽ����Ͷ�ʽ���

����ά�ֻ�������еȷ���ˮƽ�����̷������Ͷ�ʾ�����䡪��A��Ȩ�����ʽ����Ͷ�ʽ���

��������Ч���д��������죬������ֻ�����

��������10����г�������������ǰ����ǿ�����ھ��ô��ڴ����ߴ̼�������������������������ṹ˫��Ŀ���ߵı����£����ý�һ���������������˳��ġ���������������������ʼ�հ��档�����ġ������£�Ԥ�ں�۾�����Ϲ����������������������������ȶ�����������ָ��һ��Ԥ�ڲ���������Ϲ���������խ����Ӧ������ʱ����ӳ������ܳ�Ԥ�ڵĽ�������������ʼ������A���г���������������Ӧ�ĵ���Ч��Ҳ�õ�һ�������֡�һ�����Ŵ�����������ͷ�õ�һ���Ķ��ƣ�10��1����������1.39����Ԫ�������г��ձ�Ԥ�ڣ��ڴ˱����¼����Ŵ�������3�������µĿ�������ߣ��������ܴﵽ2.5���ڡ���һ���棬1�·�CPIͬ������1.5%��������г��ձ�Ԥ�ڣ��һ�������0.6����ǰ�»���0.4���ٷֵ㣬����ʳƷ�ͷ�ʳƷ�۸��Ƿ���������С�����������ϼ۸������ƶ�PPI�Ƿ���Ԥ�ڣ������ǵ����ʹ��ڲ��ܹ�ʣ���ص���Լ�Լ��Ŵ�����Ͷ�ŵĿ��ƣ����ڿ�ͨ�ͷ���Ҳ�������͡�

����ͼ��1������Ҵ���ͬ�����ٱȽ�(��ֹ10.01)

����ͼ��2���������Ѽ۸�ָ�����ٱȽ�(��ֹ10.01)

������Դ������֤ȯ�о���

�����ڵ���Ч���õ�һ�����ֵ�����£����н�ǰ������2��25�����ٶ��ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㡣�Դˣ�������Ϊһ������ڶ��Ŵ����سɹ���һ�����̵���Ҫ��ͬʱҲ��������������ǰ�����ȡ����Ӧ�ԡ���̬�����������ߵ��˳�����֮���硣��һ���棬�������������м��г������Գ�ԣ��1�����м�ͬҵ������ʽ�ǰ���½�0.09���ٷֵ㣬ͬʱδ��1��2����Ʊ�ݵ�������ϴ��������������л��յ�����

������ˣ�������Ϊδ��һ��ʱ����������Ȼ����ƫ��������ʵ�徭�������߽�����Ч��Ҳ��Ҫ��һ���Ŀ��죬ͬʱ���ǵ�һϵ�������ʡ���С�ǽ�����ڲ������Լ�����Ϊ���ᆳ���忪ʼ�����������Ե��ⲿ���صij�������г���Ȼ���ٽ϶�IJ�ȷ�������ء�Ԥ������������ǽ�һ����Ҫ�������г�������Ȼ����Χ�ƽ��Ժͽṹ�ͻ���չ�����������ѶȽϴ������Ƕ��ڲ�ȡ���Ͷ�ʵĻ�����Ը�����ˣ���Ӧ�Ľ��л����Ʒѡ��ʵ�ֳ�������(��Ի���ͬҵ)�Ѷ���ϴ�

����ά�ֻ�������еȷ���ˮƽ�����̷������Ͷ�ʾ������

�����ۺ����������жϣ�ά�ֿ��ƻ�������еȷ���ˮƽ���飬�ھ����Ʒѡ����������10��Ȳ��ԵĹ۵㣬һ������ѡ�����϶��¡��롰���¶��ϡ�����ȫ��Ļ���������������Ļ����Ʒ����һ�����ڻ����������Ͼ�����䡰���̷�͡�����Ͷ�ʡ����������Ʒ��

��������ѡ�����1����ѡ�����϶��¡��롰���¶��ϡ�����ȫ�������

��������Ȳ����У�����ͨ���Թ�ȥ��������Ч��ְ���������������������Ȩ��������Ʒ(������Ʊ�͡�����ͻ��𣬲���ָ���ͻ���)����ڶ�Ӧ���ͻ���ķ���������������ȫ��ϸ�±Ƚϣ��Ӷ���������������ȫ��Ͷ�ʹ�����������ͨ������(��ȥ������)������(��ȥ������)������(��ȥһ��)������Ͷ�ʹ������������ԡ������ʾ����������ΰ(����)��������(��ҵȫ��)���ィ��(����)����־��(����)������(��ʱ)�����Ķ�(����)����־��(����)��������(������������)��������(����)���۽�(��ʵ)��(����±�)20��λ�������ڹ�ȥ�������ۺ�Ͷ�ʹ�����������ͻ����

| ͼ�� 3 �� Ͷ�ʹ������������ȶ����������ҵ���������������ָ������ֹ 2009 ���ļ���ĩ�� | ||||||||

| ���� | ����˾ | ��ǰ��������ʽ���� | �����¾����Ͷ�ʻر��� | �����¾����Ͷ�ʻر��� | �����¾����Ͷ�ʻر��� | �����¾��Ż����з��� | �����¾��Ż����з��� | �����¾��Ż����з��� |

| ����ΰ | ���� | ���ľ�ѡ ���IJ��� | 2.18% | 2.61% | 2.47% | -0.05% | -0.56% | -0.46% |

| ������ | ��ҵȫ�� | ��ҵ���� | 0.41% | 0.90% | 0.98% | -0.06% | -0.05% | -0.06% |

| ��� | ������ҵ | �������� �������� | 1.49% | 0.96% | 0.99% | -0.05% | -0.69% | -0.63% |

| ������ | ������������ | �������� ������ֵ | 0.07% | 0.72% | 0.75% | 0.00% | -0.10% | -0.09% |

| ���Ķ� | ���� | �������� �������� ����ʢ�� | 0.17% | 0.52% | 0.43% | -0.57% | -0.22% | -0.20% |

| ���� | ��ʱ | ��ʱƽ�� | 0.97% | 0.49% | 0.57% | 0.00% | -0.19% | -0.18% |

| ��־�� | ���� | �������� | 0.28% | 0.58% | 0.37% | 0.00% | -0.18% | -0.13% |

| ���� | ����ʩ�� | �����ɳ� | 0.80% | 0.43% | 0.36% | -0.32% | -0.28% | -0.26% |

| ���� | ��̩ | ��̩���� | 0.68% | 0.42% | 0.26% | 0.00% | -0.18% | -0.17% |

| ��־�� | ���� | ����ɳ� | 0.43% | 0.36% | 0.62% | -0.23% | -0.36% | -0.35% |

| �۽� | ��ʵ | ��ʵ���� ��ʵ���� | 0.41% | 0.14% | 0.22% | -0.08% | -0.30% | -0.22% |

| ����־ | ���� | �������� | 0.37% | 0.48% | 0.44% | -0.20% | -0.23% | -0.21% |

| ������ | ��ʵ | ��ʵ�Ƚ� ��ʵ��ѡ | -0.21% | 0.54% | 0.58% | 0.00% | -0.15% | -0.15% |

| ������ | ���� | ���ᆱѡ ����ƻ� | -0.31% | 0.35% | 0.21% | -0.09% | -0.26% | -0.19% |

| ������ | �㷢 | �㷢�۷� | 0.29% | 0.19% | 0.45% | 0.00% | -0.33% | -0.29% |

| ��Ψ | ��ʵ | ��ʵ���� | 0.95% | 0.06% | 0.13% | 0.00% | -0.48% | -0.46% |

| ���� | ��ʱ | ��ʱ���� | 0.15% | 0.27% | 0.03% | -0.02% | -0.15% | -0.11% |

| ������ | ���� | ������ֵ ������ѡ | 0.59% | -0.05% | 0.06% | -0.13% | -0.39% | -0.27% |

| ������ | ���� | ������� | 0.31% | 0.11% | 0.40% | 0.00% | -0.54% | -0.47% |

| ��� | ��� | ��ɾ��� | 0.72% | 0.12% | 0.20% | -0.36% | -0.39% | -0.28% |

| ע�� ˳�������Ⱥ� | ||||||||

������Դ������֤ȯ�о���

��������ѡ�����2�������̷�͡�����Ͷ�ʡ���������������

������ǰ�ڲ�����ǿ��������С�̹���Դ��̹ɳ������治���ۼƣ�С�̹���Դ��̹ɹ�ֵ����Դ�����Ը�λ�������������̹ɹ�ֵˮƽ�Ѿ���ӳ�ν���Ԥ���Լ������ʵ�Ӱ�졣������Ϊ�������ڵ�����������ҪĿ�����������м��г������ԣ������л�����(�Ŵ�������ӯ������)��Ӱ�첻���������������������������ϢԤ���£�������ҵ����������Ϣ��߱�����������ͬʱ�������ֵԤ���¼�ͬҵ���������������£�����ͬҵ�ʲ���Ծ�����ӣ��ɷ�����������������Ϣ�ʲ����ٴ�����ڴ������ٵ�������ڡ���������������У����й�Ŀǰ11-13 PE(10��)���������������ӹ�ָ�ڻ���������ȯ���ڴ��µĽǶ������������Ǵӽ��������������ص���ҵ���ij���ҵ������������Ҳ������������Ĵ̼�����˴ӷ�������Ƕ��ۺϺ��������ǽ�����ڻ�����Ϸ��������Խ����̷�������Ϊ��Ϸ�����Ļ������֣����Ը���40%��50%�����á�

�������Ĵӻ����Ʒ��ƶ�λ�������ڳֹ�ƫ��(�������ѡ������Ʒ��ģ�������й�)���ļ����ֹ������ȽǶ�ѡȡ�ֹ���Ծ��д��̷��Ļ����Ʒ����Ͷ����ѡ��ο�(����ָ�����������������������ڲ�Ʒ�о���δ����ָ������)�����̷���Ʒ����ҵȫ�����ɳ������ź�ü�ֵ����ʱ���ԡ���̩�ر���������������ɲ��Իر���������ҵ���̡��ų���������������Ƚ��Ȼ���

����ͼ��4������С�̹ɳ����������ƱȽ�

������Դ������֤ȯ�о��� ��ǰ��������Ԥ�ڹ�ָ�����������ͬʱ���ṹ�Ի��Ტ��ȱ������ˣ����Ĵ�ʱЧ�Ժͻ���Ͷ��ѡ�������ԽǶȳ�������Ӱ���г���Ͷ�����������������������Ͷ�ʽǶȳ���ѡ�������Ӧ�ֲֽṹ�����Ļ����Ʒ����Ϊ����������õ���һ��Ҫ���֡�����������������������ҵ��֧�֣��ɳ���ͻ�����ҽ�������ݳ�Ԥ�ڵ���ҵ��飬�ص���ҵ硢������ҽҩ�ȣ����������ṹ������������ҵ��飬����Ϣ��������������ҽ�ơ�����Դ����̼���ȣ��������������飬����������������½���顢����д��нӲ�ҵת������İ��հ��ȵȡ��ο������Ʒ��ƶ�λ�ͳֲ�ƫ������������ϻ����ļ��ȼ����ֲ�����Լ�����������ۣ��������������Ƕȳ��������ʵ���ע��ʵ���⡢������г���⡢��˳��������������������ҵ��������Ʒ����ʵ�о���ѡ����ҵ������Ρ���̩��λ���ơ��㷢���������Ѷ�Ȼ���

���������̶��������ʽ����Ͷ�ʽ���

����ծ�н���Կ��ɣ����ڽ����������䡪��ծȯ�Ϳ���ʽ����Ͷ�ʽ���

������ǰ�������������������м��г������Գ�ԣ��1�����м�ͬҵ������ʽ�ǰ���½�0.09���ٷֵ㣬ͬʱδ��1��2����Ʊ�ݵ�������ϴ���˱��������ʵ�����ծȯ�ʽ�Ӱ�����ޣ�ծ�н��Դ����ʽ���Կ��ɵĻ����С������������з�����δ�ͷŵı����£����Ƕ�ծȯ�г������Գֽ�����̬�ȣ���˼��������ȡ�ж̾��ڵķ������ԡ���Ϣծ�Ծ߱�һ���ĵ������ʷ���������������������ծȯ�г��IJ������ǣ����������ǰ�������ͣ�ͬʱ���ǵ��Ŵ�������������ծȯ�·���ģ����������������ծȯ��������ǰ���͡�

���������������г�������������ˮƽ�Լ��¹������깺�ķ���������ά���Ƚ��������¹��깺��ծȯ�ͻ���Ԥ���껯������3%��5%���жϣ�������ι�ע��ʵ����ծ����Ͷ��ծ��ծȯ����ȫծȯ�ͻ����Լ���������ծȯ�ȳֲ��ʶ�����ʷҵ�������ȶ������ծȯ���¹��깺�Ͳ�Ʒ���������Ƚ�����ծȯ���𡢸��������������𡢽����ȶ��������𡢹������������������𡢹㷢��ǿծȯ���𡢻���������ǿծȯ����ȡ�

�������һ���������ʵ�λ�ǻ����������������������С��������г�����Ͷ�ʽ���

������ȥһ���£������г�����ƽ���껯������(������B������Ʒ��ƾ�����Խ϶̵���ͶĦ�����һ���)Ϊ1.32%������2��21����¶�Ĵ����ڼ�7�ա���̬���껯������(���ڹ�ȥ7�����ף���������ֱ�۷�ӳ�����г������ȯ�����������)��Ϊ1.15%��������ʷ��λ��

�������ں����г���������������Ϊ����CPIˮƽ������������Ʊ�������ʾ߱���һ�������Ķ������ռ䣬�����������ż�Ϣѹ�������г�����ˮƽ�߱���һ�������Ŀ��ܣ���˻����г������������������������С�

����ͼ��5�������г�����ƽ������������仯���

������Դ������֤ȯ�о��� ǰ�ڲ����ᵽ���ڻ����г�����ѡ���ϣ������С�Ӱ�Ӷ��ۡ��롰̯��ɱ�����ȷ���Ļ����ʲ���ֵƫ�����Ϊ��Ҫ�ο�ָ�꣬���ݺ��ӡ�ƫ���Խ�߱������������ʲ�����ӯ��Խ�ߣ���ά��������ߵ�ǰ������ˮƽ��DZ��Խ��ʵ֤�����֧���������ۡ���ˣ��ڻ����г�����IJ�Ʒѡ���ϣ��ο�ƫ�������(�ο�09 ���ļ���)�������ڼ�ġ���̬��������ˮƽ����ʷ���漰�ȶ��ԡ������Եȣ�������ع�ע�����ֽ𡢺���ͨ���ҡ��Ϸ���������ʱ�ֽ𡢳�������ȡ�˫�ߡ�����ƫ��ȡ������桱�����г������Ʒ��

| ͼ�� 6 ���ص��ע�����г����� 2009 ���ļ�������ƫ�������Ƚ� | ||||

| ���� | �ܷݶ� ( �ڷ� ) | ���ƫ��� | ��Сƫ��� | ����ֵ��ƽ��ֵ |

| �����ֽ� | 141.23 | 0.310 | 0.250 | 0.280 |

| ����ͨ���� | 111.34 | 0.218 | 0.048 | 0.151 |

| �Ϸ����� | 63.86 | 0.356 | 0.221 | 0.292 |

| ��ʱ�ֽ� | 151.34 | 0.200 | 0.050 | 0.140 |

| �������� | 99.03 | 0.19 | 0.048 | 0.145 |

| ͬҵƽ�� | 60.62 | 0.160 | 0.045 | 0.107 |

| ע�� ͬҵ �����������������ý϶̵���ͶĦ�������г����������г������ B ���� | ||||

������Դ������֤ȯ�о���

�����������ʽ����Ͷ�ʽ���

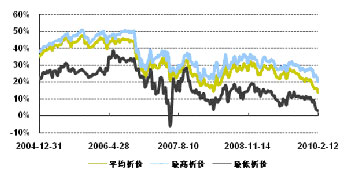

������ͳ����ۼ۽�����ʷ��λ����ע���·����Լ�ֵ

������ֹ2010��2��12�գ�26ֻ��ͳ���ʽ�����ۼ۽��͵�14%��ƽ��ˮƽ����ƽ��ʣ�������4.7��ı�����ƽ�������껯�����ʽ�Ϊ3.33%����������ȥ����������͵㣬��ƽ�������껯��������������ծȯ����߱��Ƚ����ƣ�������һ�Ƚϲ���ʮ��ǡ����

��������������ͳ���ʽ�����ۼ۲����ߵ͵����أ�һ��������2009��ţ���»��۵ķ��ֺ죬��һ����������������ȯ/��ָ�ڻ��Ƚ��ڴ����Ƴ�Ԥ�ڶ���۸�Ĵ̼���

�������ڷֺ��Ӱ�죬���ǿ�������ʹ���ֺ�����Ӱ�죬26ֻ��ͳ���ʽ����ƽ�������껯���������Ϊ3.7%��3.9%���ң��Դ��ڵ�λ��������ȯ�Ƕȣ����ʽ������Ϊ���л����һ�֣���Ϊ���֤ȯ���ɳ�ֱ�֤����м�֤ȯ�ڼ��㱣֤����ʱ��������߲�����80%���ϸ������ʸ���ĸ߸ܸ˿���һ���̶��������ʽ������г���ֵ�������廹��Ҫ���ݲ����е�ʵ���������Լ����Dz����ɱ������ء����⣬��ָ�ڻ��Ƴ�����Ͷ�����ṩ�Գ���յĻ��ᣬͶ���߿��Կ����ڶԳ��г�����(��ȫ�Գ���߲��ֶԳ�)�����ϻ�÷��ʽ�����ۼ�����ʣ�����ع��µ����棬���������̴���չ�ڽ���ɱ�������ֵ���г����Ʋ���ȫһ�¡������ۼ���ʱ������Իع���ڶȷ�����أ�Ŀǰƽ������4%�ĵ����껯�����������ṩ�İ�ȫ�����ޡ�

������ˣ�������ΪĿǰ��ͳ���ʽ���������ۼ�ˮƽ����ƫ�ͣ�������������Ͷ�ʽ��顣

����ͼ��7�����ʽ�����ۼ����ƱȽ�

����ͼ��8���ۼۼ������껯��������ǰ������ʷ�ߵ�Ƚ�

������Դ������֤ȯ�о���

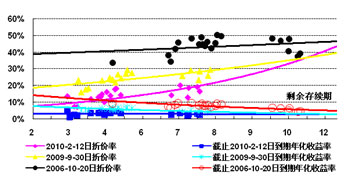

�������ļ����ӻ����������(������2009�굥λ��ʵ�����棬���ֲ���ʷ����)�ͳ����������(��ֹ2009��ȫ���ɷ������棬������ʷʣ��ɷ�������)�������(�����Ѿ���¶�����ֺ췽����δʵʩ�ֺ�ģ����շֺ췽�����㣬�����������ȷֺ�IJ����в���)������������ֵ1Ԫ���ϲ���[1]��90%���з�������¼�����Ȼ��Ȩ����ۼ��ʺ;�̬�����껯������ˮƽ���бȽϡ������ʾ�� ����Լ�ֵ�Ƕȳ����������ʵ���ע��Ԫ����̩��ԣ���Ρ�

����[1]���ܷ��ʽ����ֺ�û�е��ڷֺ��ֵ���õ�����ֵ�Ĺ涨�������ǵ����ֻ���(�����ǿ���ʽ)��Լ��������Լ������˱��Ĵӽ���ԭ�������ȡ�˷�ʽ���з�����

| ͼ�� 9 ����ͳ����ֺ������Ƚϼ�Ͷ�ʼ�ֵ�Ƚϲ��㣨�����ֹ 02.12 �����浥λ��Ԫ�� | |||||||||||

| ���� | 08 ���ʣ�λ�ɷ������� | 09 ��ʣ�λδ�������� | ʣ������ڣ��꣩ | �ۼ��� | ��̬�����껯������ | ����������䣺�� 09 ��ʵ�������ֲ�ǰ�ڿ���� 90% ������� | ����������䣺����ֹ 09 ���δ�������� 90% ������� | ||||

| ��λ�ɷ������� | ��Ȼ��Ȩ���ۼ� | ��Ȩ��̬�����껯������ | ��λ�ɷ������� | ��Ȼ��Ȩ���ۼ� | ��Ȩ��̬�����껯������ | ||||||

| δ���зֺ�Ĵ�ͳ���ʽ���� | |||||||||||

| ����ԣ�� | -0.1380 | 0.2290 | 1.30 | 7.51% | 6.18% | 0.0910 | 8.13% | 6.72% | 0.0910 | 8.13% | 6.72% |

| ����Ԫ | -0.0060 | 0.0513 | 3.13 | 14.26% | 5.05% | 0.0453 | 14.89% | 5.29% | 0.0453 | 14.89% | 5.29% |

| �����̩ | -0.1086 | 0.2292 | 3.13 | 13.07% | 4.58% | 0.1206 | 14.41% | 5.11% | 0.1206 | 14.41% | 5.11% |

| ������� | -0.0994 | 0.1254 | 4.69 | 17.92% | 4.30% | 0.0260 | 18.32% | 4.41% | 0.0260 | 18.32% | 4.41% |

| ���� | 0.0504 | 0.2844 | 4.23 | 13.49% | 3.49% | 0.2844 | 16.44% | 4.34% | 0.3348 | 17.10% | 4.53% |

| ����ԣ¡ | 0.1068 | 0.1929 | 4.34 | 13.86% | 3.50% | 0.1929 | 16.04% | 4.11% | 0.2997 | 17.57% | 4.55% |

| ����ͬ�� | 0.1948 | 0.1273 | 4.16 | 13.20% | 3.47% | 0.1273 | 14.45% | 3.83% | 0.3221 | 16.88% | 4.55% |

| ���� | 0.1168 | 0.3046 | 4.88 | 13.23% | 2.95% | 0.3046 | 16.48% | 3.76% | 0.4214 | 18.19% | 4.20% |

| ����̩�� | -0.2791 | 0.3312 | 4.15 | 13.07% | 3.43% | 0.0521 | 13.72% | 3.62% | 0.0521 | 13.72% | 3.62% |

| ������ | 0.1192 | 0.3216 | 3.36 | 7.40% | 2.31% | 0.3216 | 9.26% | 2.93% | 0.4408 | 10.21% | 3.26% |

| ����ԣ�� | 0.3329 | 0.4102 | 3.45 | 7.17% | 2.18% | 0.4102 | 9.49% | 2.93% | 0.6816 | 12.06% | 3.79% |

| ������� | -0.0323 | 0.3930 | 7.08 | 12.96% | 1.98% | 0.3607 | 17.35% | 2.73% | 0.3607 | 17.35% | 2.73% |

| ����˳ | 0.1614 | 0.5000 | 4.34 | 6.41% | 1.54% | 0.5000 | 8.83% | 2.15% | 0.6614 | 10.06% | 2.47% |

| �ѽ��в��ַֺ�Ĵ�ͳ���ʽ���� | |||||||||||

| �����շ� | 0.1603 | 0.0645 | 4.42 | 17.06% | 4.32% | 0.0645 | 17.91% | 4.56% | 0.2248 | 20.47% | 5.31% |

| �����ջ� | 0.1565 | 0.3402 | 3.90 | 11.96% | 3.32% | 0.3402 | 15.15% | 4.30% | 0.4967 | 17.27% | 4.98% |

| ������Ԫ | 0.2433 | 0.1067 | 4.54 | 14.00% | 3.38% | 0.1067 | 15.17% | 3.69% | 0.3500 | 18.72% | 4.68% |

| �������� | -0.0013 | 0.0783 | 7.47 | 16.64% | 2.47% | 0.0770 | 17.81% | 2.66% | 0.0770 | 17.81% | 2.66% |

| ����ɷֺ�Ĵ�ͳ���ʽ���� | |||||||||||

| ����ͬʢ | -0.0716 | 0.0261 | 4.73 | 18.30% | 4.36% | ���� | ���� | ���� | ���� | ���� | ���� |

| �����˺� | 0.0107 | 0.0082 | 4.42 | 15.47% | 3.88% | ���� | ���� | ���� | ���� | ���� | ���� |

| ����ʢ | 0.0366 | -0.0042 | 4.26 | 14.87% | 3.85% | ���� | ���� | ���� | ���� | ���� | ���� |

| ������ | 0.0797 | -0.0475 | 4.88 | 15.62% | 3.54% | ���� | ���� | ���� | ���� | ���� | ���� |

| ������� | -0.2682 | 0.0072 | 6.83 | 20.29% | 3.38% | ���� | ���� | ���� | ���� | ���� | ���� |

| ������ | -0.3308 | 0.2581 | 7.11 | 18.75% | 2.96% | ���� | ���� | ���� | ���� | ���� | ���� |

| ����ü� | -0.2740 | 0.2102 | 7.39 | 19.26% | 2.94% | ���� | ���� | ���� | ���� | ���� | ���� |

| ����ͨǬ | 0.1505 | -0.1173 | 6.54 | 14.30% | 2.39% | ���� | ���� | ���� | ���� | ���� | ���� |

| �����˻� | 0.1025 | -0.0438 | 3.21 | 3.08% | 0.98% | ���� | ���� | ���� | ���� | ���� | ���� |

������Դ������֤ȯ�о���

�����봫ͳ���ʽ������ȣ���ֻ���·��ʽ��������ѡ�����������ۼ��ʼ������껯�����ʾ߱����ԵıȽ����ƣ��ڷ��ʽ�����Ͷ��ѡ���Ͽ����Բ��ع�ע����Ȼ��ֻ��Ʒ������Լ����Ͷ�ʹ�Ʊ��λ�����ϸߣ�����ˮƽ���ڴ�ͳ���ʽ����

| ͼ�� 10 �����·���ۼۼ������껯�����ʱȽϣ� �����ֹ 02.12 �� | |||

| ���� | ʣ������ڣ��꣩ | �ۼ��� | ��̬�����껯������ |

| �������� | 3.10 | 15.48% | 5.58% |

| �����ѡ | 2.47 | 14.22% | 6.41% |

������Դ������֤ȯ�о���

�����ġ��������

�����Ƽ�����ǰ������ֶ�����г��Լ������ƷͶ�ʲ������Է�������������1003�ڻ���������£�

| ͼ�� 11 �� 1003 �ڽ�������� | ͼ�� 12 �� 1003 �ڷ�������� | |||||||||

| �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | |

| ��ҵ��� | ��Ʊ�� | ������ | ��ҵȫ�� | 20% | ��������Ʒ | ��ϣ����������� | ���� | ������ҵ | 20% | |

| ����ʢ�� | ��Ʊ�� | ׯ�� ����ǿ �ィ�� | ���� | 20% | �ų����� | ��Ʊ�� | �ŷ� | �ų� | 20% | |

| �����Ѷ | ��Ʊ�� | ����� | ���� | 20% | ������ֵ | ��Ʊ�� | ������ | ������������ | 20% | |

| ������г���� | ��ϣ���������� | ½�Ŀ� ��־�� | ���� | 20% | �������� | ծȯ���¹��깺�� | �ĸ� ���� | ���� | 20% | |

| ��ʵ���� | ��ϣ���������� | ��Ψ | ��ʵ | 20% | �������� | ծȯ���¹��깺�� | ���� �Ӿ�� ��ӱ�� | ���� | 20% | |

| ͼ�� 13 �� 1003 ������������ | ͼ�� 14 �� 1003 �ھ���������� | |||||||||

| �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | |

| ��̩��λ | ��Ʊ�� | ��ʱ�� | ��̩ | 20% | �������� A | ծȯ���¹��깺�� | ���� | ���� | 50% | |

| ��˳���� | ��Ʊ �� | ������ | ��˳���� | 20% | �������� | ծȯ���¹��깺�� | � | ���� | 50% | |

| ��ʱծȯ A | ծȯ���¹��깺�� | ���� | ��ʱ | 20% | ||||||

| �������� A | ծȯ���¹��깺�� | ������ | �������� | 20% | ||||||

| ��ʵ����ծ | ծȯ - ��ȫծȯ�� | ���� κ�� | ��ʵ | 20% | ||||||

| ͼ�� 15 �� 1003 �ڷ�ջ������ | ||||

| �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� |

| ����Ԫ | ��Ʊ�� | �� �� | �Ϸ� | 20% |

| �����ѡ | ��Ʊ�� | ���� | ��� | 20% |

| �������� | ��Ʊ�� | ��� | ���� | 20% |

| ͬ�� B | ��Ʊ�� | ���� ������ | ��ʢ | 20% |

| ������� | ծȯ���¹��깺�� | �ĸ� ������ | ���� | 20% |

| ͼ�� 16 �����˵����������� | |||||

| ��������� | ��������� | ����������� | ���������� | ��ջ������ | |

| Ͷ�ʶ��� | �Թ�Ʊ�� / ����Ϳ���ʽ����Ϊ���������Ʒ���ñ��������� 80% | ���ǹ�Ʊ�� / ����� / ծȯ�Ϳ���ʽ���� | ��ծȯ�Ϳ���ʽ���� / �����г�����Ϊ���������Ʒ���ñ��������� 80% | ���ǹ�Ʊ�� / ����� / ծȯ�Ϳ���ʽ���� / �����г����� | ��ȫ���÷��ʽ���� |

| ���Ŀ�� | ͨ������Ƚ����������ã������� / �� / �Ͳ�ͬ������������ϣ�Ŀ��ּ��ȡ�ó�Խҵ������������档�ʺ϶��������ն�λ�������������������������Ͷ���ߡ� | ͨ����������������ã�ı�������������������ƽ�⡣�ʺ϶��������ն�λ�����������ڱ�ֵ���������ʵ���ֵ�����Ͷ���ߡ� | ��ѡ���ʽ����ȡ�ó�Խҵ������������档 | ||

| ҵ���� | ƫ���Ϳ���ʽ��������ָ�� | 60% ƫ���Ϳ���ʽ��������ָ���� 40% ծȯ�Ϳ���ʽ��������ָ�� | �����ڶ��ڴ��˰������ | MAX ��һ���ڶ��ڴ��˰�����ʣ� 50% ƫ���Ϳ���ʽ��������ָ�� �� | ���ʽ����۸�ָ�� |

| �г��� | 80% ��ͨ A+20% ��֤��ծָ�� | 50% ��ͨ A+50% ��֤��ծָ�� | ���� | ���� | ���� |

������Դ������֤ȯ�о���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� ��Sa֣�л�����

- ���ڲ���737�氲ȫ����

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� �����--�����ƺ�

- ����ʪ--���ʪ--������ҩ

- �� �����ʲ�����-����ˣ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--����--ë���Ŷ���

- �� �Ⱦ�--ǧ������--������

- �� ����--����ҩ����

- �� ���˲��С���äĿ������

- �� ��Ů����--�ش�ͻ��

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�