���˲ƾ� > ���� > ˽ļ����2009 > ����

����֤ȯ��֤ȯͶ����˽ļ������ҵ�±�

��������֤ȯ�����о����ķ���ʦ���Ž���

����һ��˽ļ���ӿ������ƣ������ձ���ڴ���

����һ��A���г������У���ָ֤������2989.29�㣬�ۼƵ�8.78%����֤��ָ����1120.45�㣬�ۼƵ�6.73%������300ָ���ۼƵ�10.39%�����г�ͻ�������£�֤ȯͶ����˽ļ��������ֳ��ϺõĿ����ԣ���������ֵ��ˮ��Լ95%�IJ�Ʒ��Խָ�����ǽṹ����ƽ������Ϊ-0.89%���ṹ����ƽ������-3.81%��

| ͼ�� 1 ��֤ȯͶ����˽ļ����������棨ͳ�ƽ�ֹ 2010 �� 1 �£� | |||||

| ��һ�� | ��һ�� | ������ | ��һ�� | ������ | |

| �ǽṹ�� | |||||

| ƽ������ | -0.89% | 7.88% | 4.27% | 48.85% | -4.72% |

| ������� | 21.78% | 53.5% | 40.07% | 183.1% | 50.29% |

| ������� | -15.85% | -16.11% | -26.49% | -15.22% | -58.3% |

| �������Ʒ���� | 137 | 220 | 167 | 146 | 32 |

| ͳ���������� | 280 | 261 | 233 | 152 | 82 |

| �ṹ�� | |||||

| ƽ������ | -3.81% | 2.89% | -1.3% | 59.97% | ���� |

| ������� | 4.4% | 22.57% | 22.74% | 80.79% | ���� |

| ������� | -12.31% | -12.7% | -16.75% | 24.28% | ���� |

| �������Ʒ���� | 15 | 34 | 22 | 7 | ���� |

| ͳ���������� | 56 | 54 | 48 | 7 | ���� |

| ע�� �ǽṹ���������ꡱ������һ�ꡱ���������ꡱ�����ʾ��ѿ۳��������á� | |||||

������Դ������֤ȯ�о���

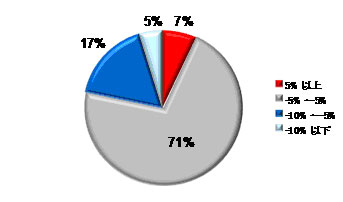

����˽ļ�������ʱ��ҵ���ֻ��ϴ��Ի�ͻ������1�·ݵ�ҵ������س��ֳ�һ���ԡ�ͼ��2���¶����������سʷĴ��ηֲ�������Ϻò���Ӯ����(��������-5%��5%)�IJ�Ʒ�����dz����У���������(��������5%����)�����ָ��(��������-10%����)���������Ʒ����ϡ�١�1��ҵ�����컯��С�����ǵ��µ��г�����ʹ����˽ļ���Ʒ���Ϊ��������ҵ����ͬ�����������˽�˽ļƽ����λ���ȴ�����ͣ��߲�λ�IJ�Ʒ����������½�����ּ������µIJ�Ʒ����ռ��Ҫ��ͬʱ�����˽��������������ֲ�λ��Ϊ��������Ѯ���ң������̼�����ʼһ�������µ�֮ǰ����˶���˽ļ������Ӯ���̣�����Ҳ��ӳ������������˽ļ����Է��ձ��ֽϸߵ����жȡ�

����ͼ��2��1�·�֤ȯͶ����˽ļ�����������ֲ�

������Դ������֤ȯ�о���

����1����23ֻ˽ļ������5%���ϣ�ƽ����Խ����300ָ��18.82%����ø�������ⲿ�ֲ�Ʒ���Է���ϴ�һ���Է��տ���ȡʤ��ͨ����ǰ���ֹ����ϵͳ�Է��գ�������ʤ����ʵ����һ������˲�λ�䴦�ڽϸ�ˮƽ����ͨ�����ո��ɼ��ȵ�����Լ����߲�����ȡ�ó������棬���¹�Ͷ-����1�š����Ͷ•���ڵȡ�

�����г��ڷ����������

������һ�껦��300ָ���ۼ���57.63%��152ֻ��ͳ�ƽ�һ������ķǽṹ��(�ṹ���г��ڲ�Ʒ�������٣��ݲ��������������ͬ)֤ȯͶ����˽ļ����(������Ȼ�¶Ⱥͷ���Ȼ�¶�)����ҵ��������ƽ������Ϊ48.85%��ƽ������������г���������82ֻ��ͳ�ƽ���������ķǽṹ��֤ȯͶ����˽ļ����(������Ȼ�¶Ⱥͷ���Ȼ�¶�)����ҵ�������ƽ������Ϊ-4.72%����ͬ�ڻ���300ָ����30.65%����Դ���ȡ�ó������档��һ��ͽ���������������ȵIJ�Ʒ���±�������ƪ������������ͬһ�����˵IJ�Ʒ��ֻ��ʾ���о�����������ߡ�

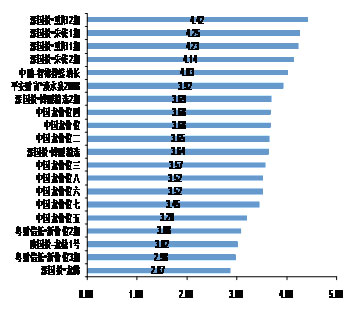

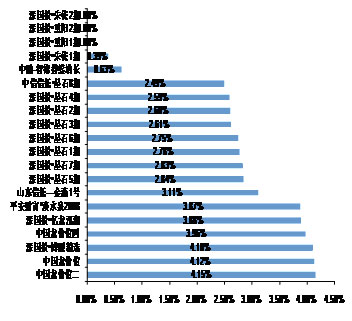

| ͼ�� 3 ����һ���������ǰ�в�Ʒ��ʾ | • | ͼ�� 4 ���������������ǰ�в�Ʒ��ʾ | ||||||||||

| ���� | ʵ�ʹ����� | ��ֵ��¶��ֹ�� | ���¾�ֵ | ��һ�������� | ��Ի��� 300 ������ | ���� | ʵ�ʹ����� | ��ֵ��¶��ֹ�� | ���¾�ֵ | ������������ | ��Ի��� 300 ������ | |

| �������� • �¼�ֵ 2 �� | �㶫�¼�ֵͶ������˾ | 2010-1-5 | 1.6655 | 183.1% | 93.83% | ���Ͷ • ��ȸ 2 �� | �Ϻ���ȸ��ȨͶ�ʹ����ɷ�����˾ | 2010-1-15 | 166.48 | 50.29% | 89.15% | |

| ���Ͷ • ���� 4 �� | �Ϻ�����Ͷ�ʹ�������˾ | 2010-1-8 | 156.15 | 145.4% | 63.99% | �����Ͷ • ���к� | �����н��к�Ͷ�ʹ�������˾ | 2010-1-29 | 1.8211 | 47.34% | 84.23% | |

| ���Ͷ • ���� | ���������ʲ���������˾ | 2010-1-5 | 119.03 | 141.98% | 52.7% | ���Ͷ • �䵱 1 �� | �������䵱�ʲ���������˾ | 2010-1-8 | 172.8 | 44.26% | 82.91% | |

| ���Ͷ • ���� 1 �� | �������п����ʲ���������˾ | 2010-1-15 | 91.82 | 117.12% | 38.96% | ƽ���Ƹ� • ��ˮȪ�ɳ�һ�� | ��ˮȪ��������Ͷ�ʹ�������˾ | 2010-1-29 | 166.73 | 36.81% | 67.46% | |

| �¹�Ͷ - ���� 1 �� | ��������Ͷ�ʹ�������˾ | 2010-1-22 | 222.78 | 114.93% | 50.29% | ���Ͷ • ���� 2 �� | �Ϻ�����Ͷ�ʹ�������˾ | 2010-1-8 | 137.38 | 33.69% | 72.34% | |

| ƽ���Ƹ� * ��ˮȪ 2008 | ��ˮȪ��������Ͷ�ʹ�������˾ | 2010-1-8 | 151.45 | 114.73% | 33.32% | ���Ͷ • ��ʯ 3 �� | ��������ʯͶ�ʹ�������˾ | 2010-1-20 | 147 | 31.65% | 68.96% | |

| ���Ͷ • ������� | ����������Ͷ�ʹ�������˾ | 2010-1-15 | 100.52 | 110.65% | 32.49% | �������� • ��Ӯ | �����к�ӮͶ�ʹ�������˾ | 2010-1-29 | 1.4486 | 27.99% | 58.64% | |

| ���� - ���� | ����Դ�����ʲ���������˾ | 2010-1-29 | 2.1683 | 104.50% | 46.87% | �������� • �¼�ֵ 1 �� | �㶫�¼�ֵͶ������˾ | 2010-1-15 | 1.4052 | 20.94% | 59.80% | |

| ���Ͷ • ������ͨ 1 �� | ������ͨ�ʲ�����������������˾ | 2010-1-15 | 89.05 | 99.75% | 21.60% | �й�����ֵ�� | �������� | 2010-1-29 | 1.1803 | 20.29% | 50.94% | |

| ���Ͷ • �г� | �������г��ʲ���������˾ | 2010-1-20 | 160.23 | 97.86% | 30.25% | ���Ͷ • �������� | �Ϻ�ӿ���ʲ���������˾ | 2010-1-5 | 363.38 | 16.57% | 51.57% | |

| ע 1 ����һ�ꡢ���������������ȫ���۳��������ã���¶��ֵ�Ѿ���ӳ�������õIJ��ظ��۳��� | ||||||||||||

������Դ������֤ȯ�о���

���������ǶԾ�������ķ�ӳ������ͨ����һ���ں������ڵ����ձ��ʺ��µ�����ָ��Ŀ��죬��һ��ȫ������ͱȽ�������ҵ�Լ���Ʒ��ķ�����������(���ڽṹ����Ʒһ���ڡ��������������٣���ʱ���Էǽṹ����Ʒ������)��

������������һ��ķǽṹ����Ʒ�����Ͷ•����1��2�ڡ����Ͷ•��ȸ1��2�ڡ�����-�ǵ³���������ƽ���Ƹ�•��ˮȪ2008�����Ͷ•���þ�ѡ1��2�ڡ��й�����ֵϵ�С���������•�¼�ֵ2��3�ڡ��¹�Ͷ•����1�š����Ͷ•���ڵȷ��յ�����������ҵ�����ȣ�˵�������ڳ�����ͬ�ķ��յ�����»�ó�������������Ϻá�����ͨ���µ��������Ƚ�˽ļ������տ���ˮƽ���µ�����ԽС˵���ڼ��Ʒ����������µ��Ĵ����͵���ԽС���������Ͷ•����1��2�ڡ����Ͷ•��ȸ1��2�ڡ�����-�ǵ³����������µ����涼��1%���ڣ�˵���⼸����Ʒ�ڽ�һ����¶����������µ����������Ͷ•��ʯϵ�С�ɽ������-���1�š�ƽ���Ƹ�•��ˮȪ2008�����Ͷ•���þ�ѡ�����Ͷ•�����������й�����ֵϵ�еȷ��տ�����Գ�ɫ���ۺϱȽ��������Ϻ�����Ͷ������˾���Ϻ���ȸͶ�ʷ�չ���ġ��Ϻ��ǵ�Ͷ�ʹ�������˾����ˮȪ(����)Ͷ�ʹ�������˾���Ϻ�����Ͷ�ʹ�������˾�ȼ���˽ļ��һ�����������������ƽϳ�ɫ��

������ͳ�ƽ��������ձ��ʺ���������ķǽṹ����Ʒ��82ֻ�����ڼ��г����ת�۵ı����£���ȡ�ýϸ߷��յ���������IJ�����������ҵ���ȶ���ǿ���Է��տ��ƱȽϳ�ɫ������µ�����������С���ۺ��������ֺõĹ������б�������ʯͶ�ʹ�������˾���Ϻ���ȸͶ�ʷ�չ���ġ��������䵱�ʲ���������˾���������С��Ϻ�ӿ��Ͷ����ѯ����˾��

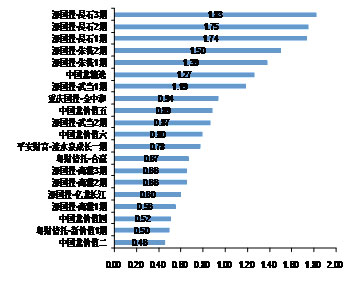

����ͼ��5���ǽṹ����Ʒһ�������ձ���(�ɴ�С����ǰ20)

����ͼ��6���ǽṹ����Ʒһ�����µ�����(��С��������ǰ20)

������Դ������֤ȯ�о���

����ͼ��7���ǽṹ����Ʒ���������ձ���(�ɴ�С����ǰ20)

����ͼ��8���ǽṹ����Ʒ�������µ�����(��С��������ǰ20)

������Դ������֤ȯ�о���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ��������ף��

- �ؿ�DIY ������ ǩ��

- ���ͷס� ��������ת��

- ȫ���ֻ��� ����ר��

- �����֡� �ɳ�ģ������Ƶ

- ��������¥�����ȳ�����

- ��ͼ�塿 ���ƾ���ͼ��

- �������� ���� ȥ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����������--��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- ������---����---С�İ���

- �� ���˲���ǿ��--�����Ҹ�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���Ⱦ�ǧ�����������ܣ�

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������