���˲ƾ� > ���� > ��������о�����ר�� > ����

�����о���2010��һ���Ȼ���Ͷ�ʲ��Ա���

����ժ Ҫ

�����������ڣ�2010��2�£�4�¡�

�������ɻ������ߵ��˳���ʵ�徭�õļ������������˽���A���г�ƽ���Ĵ��֡����꣬���ɻ������ߵ��˳���һ��ȫ���Ե����ƣ���Ԫ��ǿ�ʹ�����Ʒ�۸�Ļ���ʹ����ȫ����ж������˵�����Ҳ������A���г���

���������A���г����Լ���Ϊ����֤��ָ3000��Ϊ�����ƽ����֣������г��Ѵ�����������·������г���ƽ����ֵ����Ŀǰ�������������Ҵ�����ʷ�ϵ��е�ˮƽ���䡣

����������Ϊƽ�����г������������Ļƽ��ڣ����ڹ�ָ�Ѵ����г�������·�����˱������ǽ�ά��Ȩ�������ij�������ˮƽ�����ڶ����г����жϣ�������Ϊ����ͻ������һ���Ľṹ�����ơ��ڻ����ѡ���ϣ����ǹ�עѡ������ǿ����������ҵ�Ͻ�������Ļ������г�ʹծȯ�������õ������ȥ�����������������ǵ�ͨ�͵����Ƽ��˳����ߵ���ǰ������ծȯ�г�����ϵͳ�ԵĻ��ᣬծȯ�����������������Ҳƫ���档��˱������Ǽ�������ծȯ����

����һ�����������롰�˳����IJ���

����1����۾��ü���ǿ������

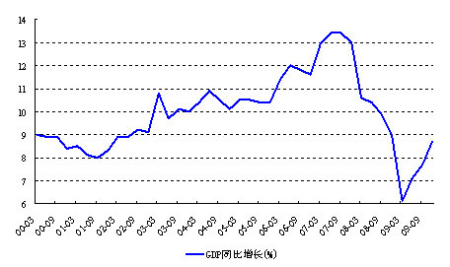

����2009������������ã�GDP���ٰ����ȳ������������á�V���ͷ�ת̬�Ƶ���ȷ����ά�֡�����˳��ʵ����ȫ�꾭�����١����ˡ��ļȶ�Ŀ�ꡣ

����l GDPȫ��ʵ�֡����ˡ�

����������ͳ�ƾֳ������㣬2009��ȫ�����������ֵ335353 ��Ԫ�����ɱȼ۸���㣬����������8.7%�����ٱ��������0.9 ���ٷֵ㡣�ּ��ȿ���һ��������6.2%������������7.9%������������9.1%���ļ�������10.7%�������������ǵ�̬�ơ�

����2009���ļ���GDP ͬ�ȼ�������

����������Դ����������о�����

����l ��ҵ��������

����2009 ��ȫ���ģ���Ϲ�ҵ����ֵ����������11.0%�����ٱ��������1.9���ٷֵ㡣12 �·ݹ�ҵ����ֵͬ������18.5%�����������л��䣬������Ȼά���ڸ�λ�����У���ģ���Ϲ�ҵ����ֵһ��������5.1%������������9.1%������������12.4%���ļ�������18%��

����l �̶��ʲ�Ͷ����ʢ

����2009��ȫ���̶��ʲ�Ͷ��224846��Ԫ������������30.1%�����ٱ�����ӿ�4.6���ٷֵ㡣���Ѽ�������ƽ��������

����l ����ƽ������

����2009��ȫ���������Ʒ�����ܶ�125343��Ԫ������������15.5%���۳��۸����أ�ʵ������16.9%��ʵ�����ٱ�����ͬ�ڼӿ�2.1���ٷֵ㡣

����l ���ڿ�ʼ����

����2009��ȫ��������ܶ�22073����Ԫ���������½�13.9%��11�·ݽ������ܶ�ͬ���Ƿ��ɸ�ת������������9.8%��12�·�����32.7%�����ڶԾ������ٵĸ���Ӱ��������С��

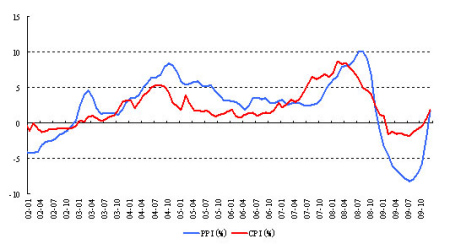

����l ͨ��ʱ������

����2009��������Ѽ۸�(CPI)�������½�0.7%�����У������½�0.9%��ũ���½�0.3%���������Ѽ۸�ȥ��11�·�ͬ�ȵ��Ƿ��ɸ�ת������������0.6%��2009��12��ͬ������1.9%��ȫ�깤ҵƷ�����۸�(PPI)�½�5.4%��ȥ��12�·��ɸ�ת������������1.7%��CPI��PPIȥ��12�µĻ��ȶ�������1%��

����2009���ļ���CPI��PPI�ɸ�ת��

����������Դ����������о�����

����2��ͨ�ͳ�Ԥ�ڼ��١��˳�������

��������2009�꾭�á�V�����յ���ȷ�ϣ���֮ͨ��ʱ������ǰ���٣�ʹ�á��˳�����Ϊ2010�������ߵ�����ʣ�����2008�������Ӧ����һ���Ľ���Σ������������ȡ�ij�����̼��������˳����ص����������µ�������������ߡ�����˳����̻��ܵ�һϵ�����ص�Ӱ�죬����ʾ��þ��Ƶȣ����ܻ�����һЩ�����ԣ�����1�·����ߵ����ݿ��������Ƶ���ȷ�ġ�

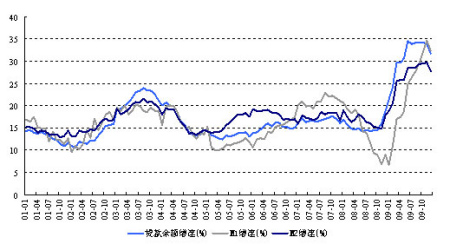

�������˳������ߵı�����ȥ���ͷŵġ������ԡ����������Է���Ϊ�������ʲ���ĭ�ij��ֺ�ͨ��ʱ������ǰ������ȥ��12��ĩ���������(M2)���60.6����Ԫ��������ĩ����27.7%������ͬ�ȼӿ�9.9���ٷֵ㣻�������(M1)22����Ԫ������32.4%���ӿ�23.3���ٷֵ㡣���ڻ�������������40����Ԫ�����������9.6����Ԫ��ͬ������4.7����Ԫ��

����2009���ļ����Ŵ������Ż�

����������Դ����������о�����

�������˳������ߵĻ����Ǿ��õĸ���Ҳ����Ԥ�ڣ���ʵ���й������Ѿ���2010�꿪ʼ�����µ�һ���������ڣ�Ŀǰ�ĵ������ߺ��˳����߿��ܸı���������б�ʺ�ǿ�ȣ����Dz�����ı����ơ�

������ʵ��Ϊ���Σ��������ȡ��һЩ���ô̼��������ž��ø��ն����˳����Ǽȶ��ķ��룬ֻ���������ָ����������������˳��IJ�����1�·������Լӿ졣

| ���ڻ������ߵ����¼� | |

| �������߳�̨ʱ�� | �������� |

| 1 �� 7 �� | 3 ������Ʊ�����ϵ� 4.04 ������ |

| 1 �� 18 �� | �ϵ��������ڻ�������Ҵ�������� 0.5 ���ٷֵ� |

| 1 �� 19 �� | 1 ������Ʊ�ϵ� 8.3 �������� 1.9264% |

| 1 �� 21 �� | 3 ������Ʊ�����ϵ� 4.04 ������ |

| 2010-1-26 ǰ�� | ��ͣ���зŴ����Բ����Ŵ������ߵ�����ʵ�в�������� |

����������Դ����������о�����

����3���ṹ���������о��õIJ��ȶ���

��������ȥ�꾭�ø�����ͷǿ���������ø���Ҳ�������ǣ����������ι̣���Ҫ�Ǿ��ýṹ����������ת�͡��ǽ����۾��õ���һ����ʣ�Ŀǰ������ߵ��ص��Ѳ��ڱ��־����������ٶȡ��Ӿ����������ṹ��������ͨ��Ԥ������Ŀ���ƽ�⿴���ṹ��������ͨ��Ԥ�����ž���������ǿ����ø�Ϊ��Ҫ��ּ�ڱ����۾��õĴ��ڶ����ڵ���ͨ��ѹ���Ӵ��ýṹ�Ķ��Ӷ�ʹ���õ��������ڳ����ĸ���һЩ��

�������ǣ��й�����������ʽ��ת�Ͳ���һ��һϦ����ʵ�ֵģ��Ӷ��ڿ�δ�����־��ýϿ�������Ҫ��Ͷ��������������������Ҫ��Ͷ�������ľ��ø���֮�����Dz��ȹ̵ģ����ڹ��ھ�ҵѹ��������ó�ױ�������̧ͷ�ı����£�����֮�ں�����һ�ֱ�ľ��ô�ʩ����Чȡ����

�������ýṹ����һ����ʹ���ֵľ����������ڻ���ֵø����Ӻ����ۣ�A�ɵ��Ӹ�����Ҳ�Ƕ����ָ����Եķ�ӳ����ͬʱת�͵ı����ָ��г������ڶ�Ļ��ᡣ������Ϊ����ת���������ľ�����ʱ��ʹͬ2008�꾭�þ��ҵĵ����Ǹ�����ͬ�ģ�������Ӧ��A���г�����Ҳ�ͬ��

�������������г������·��Ļ���

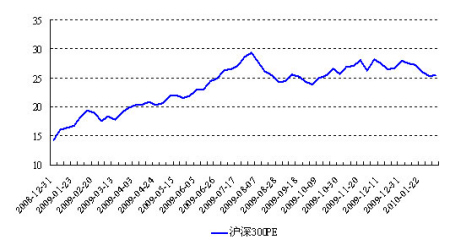

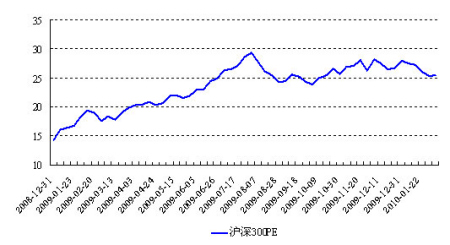

��������2010��A���г����жϣ�������Ϊ���Լ���Ϊ����֤��ָ3000��Ϊ�����ƽ����֣������г��Ѵ�����������·������г���ƽ����ֵ����Ŀǰ�������������Ҵ�����ʷ�ϵ��е�ˮƽ���䡣

����2010��Ĺ�����Ҫ�����й�˾ҵ�����������������ս��������Ա仯��������ص�Ӱ�졣����ȥ���ָ������ǣ����г���ֵ���������ڻָ��Σ�����ǰ���г����е�������3000���·�����300�Ĺ�ֵ����������

��������300��ֵ(2010��2��5��)

����������Դ����������о�����

����2010�����г���ֵ�ָ����ҵ�������꣬09�������������й�˾��ӯ��ˮƽ������ã�ͳ��������ʾȥ��ǰ������1681 �����й�˾ʵ��Ӫҵ������84491.5��Ԫ��������7831��Ԫ����Ȩƽ��ÿ������0.3035 Ԫ�����ʲ�������9.858%���ɱ�������ʾ���й�˾������ҵ����������4.4%��ͬ������Ϊ27%�����й�˾ӯ�������IJ��ϻָ�����ǿ��ָ�����������������ʹ�г���ֵˮƽ��һ�������������ھ��ýṹ�ĵ�������Χ���ò�ȷ���Ե�Ӱ�죬���������������ƶ��г�����ĵ������ǡ����⣬�ڿ��ɻ��������˳��ı����£��Ŵ�Ͷ�ŵĽ���ͽṹ�仯����������Ժ��г���������Ӱ�졣

����2010���۾�����Ҫ���������ȶ��������ʶ�ͨ�ͣ��ٶ�2010�����й�˾ҵ��������15-20%�����䣬��̬��ӯ����20�����Ҳ�����������ʷ���г����ֵľ��飬2010��A ���г��IJ���������ܾ�����ָ֤��3000�����ҡ�

�������ܴӹ�ָ���濴���������潫ԶС��ȥ�꣬��������¼��Ի���ͽṹ�Ի��Ὣ��������Ҫ�ɹ�ע��ָ�ڻ������ʰ桢�����ᡢ��̼���á���������ȴ������������ߵij����������������ѵ���ҵҲ���ǽ����ʼ�չ�ע����ҵ������Щ��������ҵ�����ȽϸߵĻ������ڽ���ȡ�����ơ�

������һ���ȶ����г����ԣ�����1�·��г��Ĵ���´죬�����г��ѳ���һ���ϺõĽ����Ի��ᣬ�ر��Ǵ�������ɹ�ֵ��һ���½���Ϊ�г��ķ����춨�˻�����

��������ͨ��ʱ��ծ����Ȼƫ��

����������Ϊ2010����ʡ����ں�ۻ�����ծȯ�г���Ӱ����Ȼƫ���档���������������߳�˥���ѵõ�����ȷ�ϣ��ڽ����ܼ�������ǿ��������ŷԪ�ı�ֵ��ŷԪ�����õĻ���Ҳ���������ӡ���Σ������й���۾���Ԥ�����ã�Ͷ�ʽ��������ָ���������������Χ�г�תů�������������������������ߴ̼�Ҳ��������á�������ͨ��ʱ���Ѿ��������г�Ԥ�����ſ��ɻ������ߵ����˳��������Ϣ�Ŀ����Խϴ�

�����������ڹ��е���֣������ʽ���ܽ�������ծ�����γ�һЩ�ֲ��Ի��ᣬ���ǿ�������1�·ݹ��еĴ��������ծ��������һ���̶ȵ����ǡ����ң����ڹ��е���ծȯ���õ���Ҫ��Ҳ��ȥ������������������ծ��ϵͳ�ԵĻ����Բ����ԡ�

�������ű���ȫծָ��

����������Դ����������о�����

�����ġ�ƫ���ͻ��������ص�

����1�����������Ļƽ���

����������Ϊ���ܽ����г���һ��ƽ�����У�ָ��������������Զ����ȥ�꣬�������������ص��ע����������ƫ���ͻ���������Ϊƽ�����г������������Ļƽ��ڡ������г��dz�������ģ������ֻ�����ձ��ԵĻ��ᣬ�������ֽ��ԡ��ṹ�Լ����ɵĻ��ᣬֻ�п������������ܽ�����Ч���ա�

������ʵ�ϴ�ȥ��������ĩ��ʼ���г����ѽ��������еĸ�֣����ڼ����������͵Ļ���Ҳ�ѽ�¶ͷ�ǡ���ȥ��������ҵ����ǰ���������Ȳ��ԡ��������ļ�ֵ��ѡ�Ȼ��𣬴���ȥ����������¶�����ݿ������Ƕ�����ҵ�Ͻ����˳��䣬���������Ȳ��Ի������������ʾ��ǰ10���زֹɻ���Ϊ���������ɣ���ռ���ʲ���ֵ��62%��

����2����Ʊ�͡�����ͻ���Ͷ�ʲ���

�����������ǶԽ����г����жϣ���ϵͳ�Ի���ȱ���������£��г�����ֽṹ�����顣�����������У�������Ҫ��עѡ������ǿ�Ļ����������ͨ�����������Ͷ������ǿ���Ŷ������������绪����ҵ��ѡ����̩�����Ƚ�������Ʒ�����ơ��㷢�۷�Ȼ��𡣴��⣬���������鼰�ṹ��������ص㣬��Щ���ڰ����г��ȵ㡢����������Ļ���Ҳ�����Ի�����ע���绪��ʢ���ɳ����»���ѡ�ɳ����������Ȳ��ԵȻ���

��������ͻ���������IJ�λ���ʹ�������г�����һ���Ľṹ�����ƣ�����������ֻ������ȷ�IJ���ָ���²���ת��Ϊ�������棬��˹ؼ����ǿ���������ѡ�ɲ��ԡ�

����3�� ծȯ�������

����Ŀǰ����ծȯ������������൱���ֵĹ�Ʊ��˵���������ԽϿ���Ȩ�����г��Ļ��ᡣͬʱ���������ǶԹ��е��жϣ�������ĽǶȿ���Ҳ����Ͷ�����ֽο��ص��עƫծ���𡣵�Ȼ���ڸ���ծȯ�����ҵ��������Ҫ���ڴ�ծ������ѡ��ƫծծȯ����ʱҪע�⿼����ҵ�����ȶ��ԡ�

���������¹ɡ���ȥһֱ��ծȯ������ȶ�����֮һ�����������¹������Ƿ����ϴ����µͣ������в����¹��������ռ����Ʒ��м�����ij��֣�ծȯ����Ĵ����������������½���

��������Ͷ���߿��ص��עծȯ��������ij��������ȡ�����Լ��������Է��յĿ�������������ɹ�ע����ϣ��ծȯ����ʱ�ȶ���ֵA����������ծȯ�Ȼ���

�����塢�����ʲ����ý���

�������ڶԺ�ۼ�A�г����жϣ�������Ϊ�ں�۾�����õ�ǰ����Ӧ�ñ��ֳ���Ĵ����ʲ����ã�������Ĵ����ʲ��������£�

| 2009 ������ڴ����ʲ����� | |||

| Ͷ�ʷ�� | ��Ʊ | ծȯ | �ֽ� |

| ������ | 80% | 10% | 10% |

| ������ | 70% | 15% | 15% |

| ƽ���� | 50% | 20% | 30% |

| ������ | 30% | 20% | 50% |

| ��ȫ�� | 15% | 25% | 60% |

�������ݱ��ڴ����ʲ����õIJ��ԣ�������Ŀǰ���ǶԻ���ƽ����Ʊ��λ�IJ��㣬����ȡ85%Ϊ���ڹ�Ʊ�ͻ���ͱ�����ͻ���Ĺ�Ʊ����λ������ծȯ������䣬���DZ����ݲ�����ծȯ����Ĺ�Ʊ��λ�Դ����ʲ����õ�Ӱ�졣���ڱ����ͺͰ�ȫ����ϣ��������г��ķ���������������С�����Ʊ��������á��ݴˣ�����ȷ���Ľ��걾�ڻ����ʲ����ñ������£�

| 2009 ������ڻ����ʲ����� | |||

| Ͷ�ʷ�� | ��Ʊ���� | ծȯ���� | ���һ��� |

| ������ | 95% | 0% | 5% |

| ������ | 80% | 5% | 15% |

| ƽ���� | 60% | 10% | 30% |

| ������ | 35% | 15% | 50% |

| ��ȫ�� | 15% | 20% | 65% |

�����������º����������

����������������ǻ�������Ч�����ۣ�ͨ��������������Ч�ú��������ݻ������ʷҵ�����֣���������յ��������棬�����ݷ��յ���������Ի�����������Ǽ����֡���������Ŀǰ�ṩ����ʽ��Ʊ�ͻ��𡢻���ͻ����ծȯ�ͻ�����������ݲ��ṩ���ʽ���𡢻����ͻ����������������������Ը�������������ʱ��߱�3���3������ҵ�����ݵĻ����������(��������)����������ÿ���ȳ�����һ�Σ�������������������������

��������Ϊ����3���ڻ��������������(���������Ǻ����Ǽ�����)��

| ���º������������ 3 ���ڣ� | ||||

| ������� | ������ | �������� | ����ʱ�� | �������� |

| 160505 | ��ʱ������ҵ | ��Ʊ�� | 2005/01/06 | ������ |

| 450002 | ����������ֵ | ��Ʊ�� | 2006/06/14 | ������ |

| 288002 | ���ź�����ѡ | ��Ʊ�� | 2005/11/17 | ������ |

| 519001 | �������ļ�ֵ��ѡ | ��Ʊ�� | 2005/09/27 | ����� |

| 110009 | �����ֵ��ѡ | ��Ʊ�� | 2006/06/13 | ����� |

| 020001 | ��̩��ӥ���� | ��Ʊ�� | 2002/05/08 | ����� |

| 163803 | ������������ | ��Ʊ�� | 2006/03/17 | ����� |

| 377010 | ��ͶĦ�������� | ��Ʊ�� | 2005/10/11 | ����� |

| 481001 | �������ź��ļ�ֵ | ��Ʊ�� | 2005/08/31 | ����� |

| 240004 | ������ҵ������� | ��Ʊ�� | 2005/11/17 | ����� |

| 270005 | �㷢�۷� | ��Ʊ�� | 2005/12/23 | ����� |

| 000011 | ���Ĵ��̾�ѡ | ����� | 2004/08/11 | ������ |

| 050007 | ��ʱƽ������ | ����� | 2006/05/31 | ������ |

| 002001 | ���Ļر� | ����� | 2003/09/05 | ������ |

| 162102 | ��ӥ��С�̾�ѡ | ����� | 2004/05/27 | ������ |

| 002011 | ����� | ����� | 2005/06/30 | ������ |

| 162201 | ̩������ɳ� | ����� | 2003/04/25 | ������ |

| 240001 | ������ҵ����Ʒ | ����� | 2003/07/15 | ������ |

| 240005 | ������ҵ����� | ����� | 2004/05/11 | ������ |

| 163402 | ��ҵ����Ͷ�� | ����� | 2005/11/03 | ������ |

| 163801 | �����й���ѡ | ����� | 2005/01/04 | ������ |

| 002021 | ���Ļر� 2 �� | ����� | 2006/08/14 | ������ |

| 040004 | ������������ | ����� | 2004/08/24 | ����� |

| 121002 | ��Ͷ����������ҵ | ����� | 2004/04/29 | ����� |

| 253010 | ���������ijɳ� | ����� | 2005/07/13 | ����� |

| 162202 | ̩��������� | ����� | 2003/04/25 | ����� |

| 070002 | ��ʵ���� | ����� | 2003/07/09 | ����� |

| 206001 | ������ҵ�ɳ� | ����� | 2002/05/24 | ����� |

| 519690 | �����Ƚ����û�� | ����� | 2006/06/14 | ����� |

| 450001 | ��������� | ����� | 2005/06/01 | ����� |

| 200001 | ���Ǿú� | ����� | 2003/10/31 | ����� |

| 288001 | ���ž������� | ����� | 2004/03/15 | ����� |

| 151001 | �����Ƚ� | ����� | 2003/08/04 | ����� |

| 100022 | ��������ǿ�ƾ�ѡ | ����� | 2005/04/05 | ����� |

| 000001 | ���ijɳ� | ����� | 2001/12/18 | ����� |

| 161005 | ������ݾ�ѡ�ɳ� | ����� | 2005/11/16 | ����� |

| 163302 | ��Ħ��Դ��ѡ��� | ����� | 2005/09/27 | ����� |

| 255010 | �������Ƚ� | ����� | 2003/08/08 | ����� |

| 070001 | ��ʵ�ɳ����� | ����� | 2002/11/05 | ����� |

| 550001 | �ų��ļ��� | ����� | 2006/04/29 | ����� |

| 240002 | ������ҵ������� | ����� | 2003/07/15 | ����� |

| 320001 | ŵ��ƽ�� | ����� | 2004/05/21 | ����� |

| 540003 | �����Ŷ�̬���� | ����� | 2007/04/09 | ����� |

| 110001 | ����ƽ������ | ����� | 2002/08/23 | ����� |

| 100016 | ������Դƽ�� | ����� | 2002/08/16 | ����� |

| 160612 | �������� | ծȯ�� | 2008/05/28 | ������ |

| 410004 | ����������ǿ A | ծȯ�� | 2008/05/28 | ������ |

| 213007 | ��ӯ��ǿ���� AB | ծȯ�� | 2008/05/15 | ������ |

| 151002 | �������� | ծȯ�� | 2003/08/04 | ����� |

| 100018 | ������������ծȯ | ծȯ�� | 2003/12/02 | ����� |

| 530008 | �����ȶ����� | ծȯ�� | 2008/06/25 | ����� |

| 161902 | �����ǿ���� | ծȯ�� | 2004/09/28 | ����� |

| 001011 | ����ϣ��ծȯ A | ծȯ�� | 2008/03/10 | ����� |

| 485107 | ���������������� A | ծȯ�� | 2008/04/14 | ����� |

| 510080 | ��ʢ����ȫծ | ծȯ�� | 2003/10/25 | ����� |

| 288102 | �����ȶ�˫��ծȯ | ծȯ�� | 2006/07/20 | ����� |

����������Դ����������о����ģ�������������Ϊ��2009.12.31

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ��������ף��

- �ؿ� ���˽� ����ת��

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ����.�� �Ե��� ����

- �����֡� �����ӻ��ֽ��

- ԭ����̨������������

- ���ؿ��� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������