���˲ƾ� > ���� > ˽ļ����2009 > ����

����˽ļ1�·ݲ�λ�轵 ƽ����������

���������й������������й��Գ����ָ��MCRI��(2010��1��) ���淢������������

����һ���г�����

�������´������������պ�����ѡ������Ѱ�ס�1��8�����к���Ժͬ���Ƴ���ָ�ڻ�������������ȯҵ���Ե㣬��������300ָ������߿�����3%�������һ·�ߵͣ����ս���1.92�㣻12�����䣬���г������ϵ���������1��18�����ϵ����������0.5���ٷֵ㣬�г��Ժ������߽���Ԥ�ڽ�һ�����������´��ջ���300ָ����������3%��1����Ѯ��Խ��Խ�������Ŵ����ƺͷ��ز���������ʹ�û����Ժ��н��Ա��ۣ��г����ٻ��䣬20�պ�25�վ����ִ��������300ָ���µ����ߴ�10.39%��

�������������

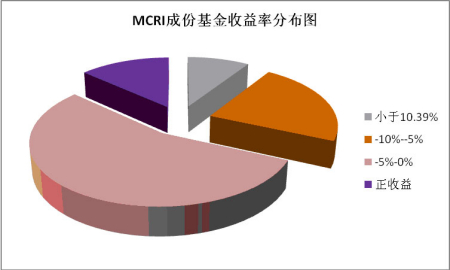

��������2010��1��31�գ���ļ����˽ļ�����¶Ȳ�λ����ϴ�˽ļ�����λ���ڹ�ļ����14.43���ٷֵ㡣�ݻ�̩����1��29�շ����ġ�����ʽ�����λ���վ��������ʾ���ܵ����391֧�����У�����ʽ����ƽ����λ���³���84.50%�½�1064BP��73.86%���ݻ�������2010��1��31�ղ�λͳ�ƽ����ʾ(��һ)���Ա�2009��12�£�˽ļ����ƽ����λ��73.87%�½���59.43%��ƽ����λ�½�14.44���ٷֵ㡣���⣬MCRI�ֲֽṹ�����ϴ�仯�����е��и߲�λ��˽ļ��������������ƽ����Ҳ��һ���̶��ϱ�����Ͷ�ʾ������г��������ֽϴ�ķ��硣

| ��һ�� MCRI ��λͳ�� | |||

| 2009 �� 12 �� | 2010 �� 1 �� | ��λ���� | ���� 300 �Ƿ� |

| 73.87 �� | 59.43 �� | -14.44 �� | -10.39 �� |

����������Դ����������

����һ��MCRIҵ������

����(һ)����(���һ��)

��������MCRI����ر��ʿ������ڴ��̡�MCRIָ������1870.33�㣬ͬ�ڣ�A���г�������������ٴ���µ������ƣ�����300ָ���µ�10.39%��MCRI����ر��ʿ������ڴ���6.88���ٷֵ㡣MCRI���ǵ�115֧˽ļ����ı�������������Ϊ-3.51%�� ��������ֵΪ-3.3%�����У�15֧˽ļ�������������棬ռ��13.04%��100֧˽ļ����սʤͬ�ڻ���300ָ����ռ��86.96%��

����MCRI�ɷݻ��������ʷֲ�ͼ��ʾ����ȻMCRI����ƽ�������ʰ�����̵����µ���������ʧ������������Ȼ��13.04%��˽ļ�������������档���2009��12�£�MCRI��֧˽ļ���������������Ϊ4.39%�� ���������Ϊ-16.57%�������������20.96%���������������ȵ�˽ļ�����λ��Ҫ�ֲ����и߲�λ���䡣�в�λ���ڽ��Ͳ�λ���Ʒ��յ�ͬʱ��ͨ�������¹��Ϲ����һ�������沢�ҽ�һ�����������������г����ʽ��Թ��ϵͳ�Է��գ�������ͨ�����߲������Ϻõİ����������ȵ��������ġ��߲�λ����ͨ�����¶��ϵ�ѡ�ɣ��Ϻõİ������걨Ԥ�ڸ���ת��ĺ���ҵ�������ȵ㡣

����������Դ����������

����(��)����(���һ��)

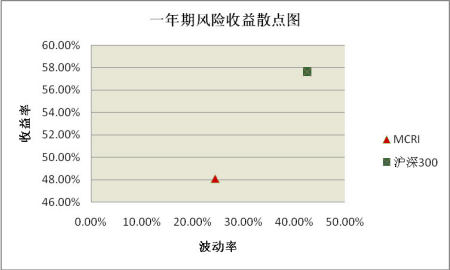

����2009��1��31����2010��1��31�գ����̾�����6���µĵ������Ǻ�5���µ�����������300ָ������57.63%��ͬ�ڣ�MCRI����48.08%��

����73֧˽ļ����߱�1���ҵ����ʷ��¼�����У�68֧˽ļ�����ȡ�����棬ռ��93%��26֧˽ļ����������ʴ��ڻ���300ָ�������ʣ�ռ��36%��

����MCRIҵ���������������ڴ��̣�73֧�����ڳ���1���MCRI˽ļ�����ڼ䲨����Ϊ24.43%���Ȼ���300ָ�������ʵ�18.18%��ͬ�ڣ�72֧˽ļ��������ձ���Ϊ��ֵ������1֧˽ļ��������ձ��ʴ���1��һ���ڷ�������ɢ��ͼ��ʾ����ȻMCRI����һ�����ܻر��ʵ��ڴ���9.55%��������е��ķ��ձȴ�����18.18%��

����������Դ����������

����(��)����(������꼰����)

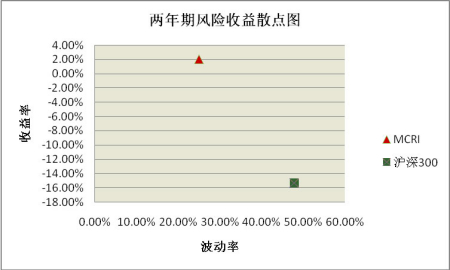

��������ͳ�����ݵ�������MCRI˽ļ����34֧���껯������Ϊ2.03%�����ڴ���17.35%�����У�41%��˽ļ�����������档���ң��ڼ����г���������ı����£�47%��˽ļ�������ձ�����Ϊ��ֵ��

�������г������˵����µ��͵��������Լ�����֮�ԱȻ���300ָ����MCRI����е��˽��ٵķ��յ�ȴ����˽ϸߵ������ʡ�2���ڷ�������ɢ��ͼ��ʾ��MCRI������Ϊ25.05%��������Ϊ2.03%��ͬ�ڣ�����300ָ��������Ϊ47.88%����ָ��������Ϊ-15.32%��

����������Դ����������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ־���ף����

- Ȥζ�ؿ� ǩ�� �ֻ�����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� С�������ϴ���

- �����гָ�������������

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������