���˲ƾ� > ���� > ��������о�����ר�� > ����

�����о��������λ���¸� �г����Լ���

����������������

����һ���г������У�������������

����ȥ���ļ��ȣ��г�����ǰ�����պ������У�����300ָ������19%�����������ѵȰ��������ۣ���С�̹��ڴ�ҵ���Ƴ��Ĵ����½�һ������������̹ɵĹ�ֵ��ࡣ�ڴ������£����ּ��Ż���Ϻõذ������г��ȵ㣬��������ѹ���ϴ�ĵز���ҵ��������ҽҩ�����ۡ������Ȱ�飬ȡ���˲�����ҵ�������ݺ��������࣬����ͳ��(����2009��12��31�ճ�����6����)��156ֻ��Ʊ�ͺ�143ֻ������ͻ�����һ�µ���ƽ���Ƿ��ֱ�Ϊ17.74%��15.48%���Ƿ���С��Ҳ��7%���ϡ�������51ֻ��Ʊ�ͻ���20ֻ������ͻ����Ƿ���Խ��ָ����

�����±�Ϊ�ļ���ƫ���ͻ���(������Ʊ�ͻ���ͱ�����ͻ���)ҵ��������������У�����ϵ��ֻ����ҵ��λ�ӹ�Ʊ�ͻ���ǰ���ף�½�Ŀ��ƹܵ��������ļ�ֵ��ѡ������116.08%��������ε����ҵ��ͷ�������ͻ����л��Ĵ��̾�ѡ��27.39%�ļ��Ƿ�������λ�������ĸ߲�λ��Խ�������������ժ�����п���ʽ��������ҵ����ڡ�����ϵ�Ļ�����ҵ���̾�ѡ�ͻ�����ҵ���������ֱ�λ�ӹ�Ʊ�ͺͱ�����ͻ���ǰ������������������ʱ������ϵ������ֻ������ͬ���Ƿ��������������������ļ��Ȼ�����ֳ������Ե���������̬�ƣ�һ���̶��Ϸ�ӳ������˾������Ե�һ���ԡ�

| �ļ���ƫ���ͻ����Ƿ����� | |||

| ��Ʊ���Ƿ�ǰ�� | �� ������Ƿ�ǰ�� | ||

| ���� | �Ƿ� (%) | ���� | �Ƿ� (%) |

| �������Ȳ��� | 30.67 | ���Ĵ��̾�ѡ | 27.39 |

| �������ļ�ֵ��ѡ | 26.02 | ����ƻ� | 24.03 |

| ������ԣ���� | 25.78 | ������ҵ�������� | 22.91 |

| ������ҵ���̾�ѡ | 25.03 | ��������ǿ�ƾ�ѡ | 22.49 |

| ���ʺ�����ѡ | 24.48 | ��Ħ��Դ��ѡ��� | 22.40 |

| ��Ʊ���Ƿ����� | �� ������Ƿ����� | ||

| ���� | �Ƿ� (%) | ���� | �Ƿ� (%) |

| ��ʱ������ֵ | 11.86 | ����ƽ������ | 8.28 |

| ���������� | 11.82 | ̩������ȶ� | 8.23 |

| �����Ѷ | 11.73 | ��ʱƽ������ | 7.79 |

| ��ͶĦ���ɳ��ȷ� | 11.27 | ��ӯ�������� | 7.64 |

| ������������ | 10.70 | ���������ijɳ� | 7.21 |

����������Դ����������о����ģ����ݽ�ֹ�գ�2009-12-31

�������������λ����ʷ�¸ߣ�����ͷ������δ��

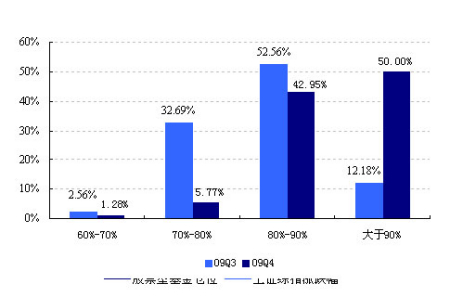

�������ž��õij�����ů�����й�˾��ҵ������Ԥ�ڣ��г��ձ鿴��һ���ȵĿ�������飬��ΪA���г�����Ҫ�����ߣ��ļ��Ȼ����ڸ�����ҵ�ֶ����ֻ��ɵ�ͬʱ�����߲�λ��������ţ����ռ�����������ݺ�������о�����ͳ�ƣ�ȥ���ļ���ƫ���ͻ����λ����ʷ�¸ߣ����й�Ʊ�ͻ���ƽ����λΪ88.87%��������������6.67���ٷֵ㣬����2006��һ���ȴθ߲�λ1.53���ٷֵ㣬���ֻ������ռ�ȸߴ�86.54%��������10%���ϵ�ռ40.38%��������ͻ���ƽ����λΪ78.39%����������5.45���ٷֵ㣬����2007��һ���ȴθ߲�λ2.14���ٷֵ㣬���ֻ������ռ��Ϊ81.12%��������10%���ϵ�ռ37.06%��

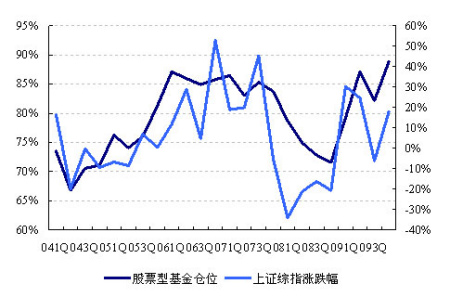

������ͼΪ��2004��һ������2009���ļ��ȹ�Ʊ�ͻ����λ�������г����ƱȽ�ͼ�����Կ������ڴ��������£������λ��δ��Ϊ�г�������ָ�꣬������2008��Ĵ������У�����IJ�������ͺ����г���

������Ʊ�ͻ�����ʷ��λ

����������Դ����������о����ģ����ݽ�ֹ�գ�2009-12-31

�����ӷ������IJ�λ���������ļ���ĩ�о�ֻ��Ʊ�ͻ�����ֻ������ͻ����λ��94%���ϣ�����ϵ��ֻ������95%����߲�λ������ƫ���ͻ�����λ��ǰ���������У���ӯ���غ����������Ȳ�λ����62.73%�ĵ���λ�ã��ļ��ȴ�������й�ʯ�����й�ʯ�����й���ͨ�ȴ��̹ɣ�51.34%�����ַ���Ҳ�����п���ʽ����֮�ס���λ��͵���ֻ��Ʊ�ͻ���������ֻ���Ƽ��֣����г����������ԺͶ������Գɳ����ַ�����10%���ϣ�����λ�ϵ͵ı�����ͻ�����ֻ�ж�������͵�λ���֣����������ijɳ��Ͳ�ʱƽ��������Ȼ�Ӳ�20%���ϣ������������λƫ�ͣ��ļ���ҵ��������Ȼ�ϲ

| �ļ��Ȼ����λ���� | |||||

| ��Ʊ�Ͳ�λǰ�� | ������Ͳ�λǰ�� | ||||

| ������ | ��λ (%) | ���� (%) | ������ | ��λ (%) | ���� (%) |

| ���ʺ�����ѡ | 95.00 | 2.90 | ���Ĵ��̾�ѡ | 94.70 | 2.41 |

| ���ʺ��ijɳ� | 94.99 | 12.79 | ��ɴ��³ɳ� | 94.28 | 10.70 |

| ��ӯ���غ����� | 94.93 | 51.34 | ��������Ƚ� | 94.24 | 4.87 |

| ���̴������� | 94.86 | 25.17 | ��ͨ��ҵ���� | 93.97 | 2.61 |

| �������Ŵ������� | 94.84 | 11.03 | ��ɾ�ѡ��ֵ | 93.82 | 6.80 |

| ��Ʊ�Ͳ�λ���� | ������Ͳ�λ���� | ||||

| ������ | ��λ (%) | ���� (%) | ������ | ��λ (%) | ���� (%) |

| ��˳������ѡ��Ʊ | 77.24 | 1.22 | ���������ijɳ� | 61.84 | 28.84 |

| �����ֵ�ɳ� | 72.76 | -7.32 | ��Ͷ����������ҵ | 58.75 | 6.77 |

| ������������ | 71.31 | -21.71 | ��ʱƽ������ | 53.19 | 22.93 |

| �Ϸ�¡Ԫ��ҵ���� | 66.06 | -6.31 | ��������� | 49.31 | -4.18 |

| �������Գɳ� | 64.77 | -10.03 | ����ͨǿ���ر� | 47.89 | 13.25 |

����������Դ����������о����ģ����ݽ�ֹ�գ�2009-12-31

�����ӹ�Ʊ�ͻ���IJ�λ�ֲ��������Ͳ�λ���������߲�λת�����ԣ���λ��60%~70%��70%~80%��80%~90%֮��Ļ�����Ŀ���ϼ������Լ��٣����У������Ȳ�λ��70%��80%֮��Ĺ��������ļ���ռ�ȴ��ή����6%���£������ļ����а��������λ����90%���ϵ���ʷ��λ��

�����ļ��ȹ�Ʊ�ͻ����λ�ֲ�

����������Դ����������о����ģ����ݽ�ֹ�գ�2009-12-31

������Ȼ�ļ��ȹ�Ʊ�ͻ��𡢻���ͻ���IJ�λ�ﵽ��ʷ���λ��������ͷ�����鲢δ�������෴�ڷ��ز���ҵ�������ߵ��ء������������˳���Ԥ���£�������ʼ��ý������г����������������г�ӭ���������ڿ���������15�������������300������6%������ʮ���µĸ߲�λ����������أ�������Щ������Ȼ���ֽϸߵIJ�λ�����������顣

�����������ز��������ۣ�������������ҵ������

�����ļ��ȹ�Ʊ�ͻ���ֲ�ǰ�Ĵ���ҵ��ȻΪ���ڱ���ҵ(20.65%)����е�豸�DZ�ҵ(12.30%)���ɾ�ҵ(8.28%)�ͽ����ǽ���ҵ(7.89%)���ϼ���λ�ӳֲֵ������ҵ�ķ��ز����������Ԥ�ڵ�ѹ�������������֣���λ������������ó�װ��(6.30%)��

�����ļ��Ȼ������ַ�������ǰ�����ҵ�����ǽ����ǽ������ɾ�ҵ������������ó�ס�ʯ�ͻ�ѧ�ܽ�����ҵ��ҽҩ������Ʒҵ���������Ƚϴ�Ľ����ǽ������ɾ�ҵ����������ó����ҵ������36%���ϵļ����棬˵���ֻ����ļ��ȽϺõİ�������ҵ�ֶ�����̤���г����ࡣ�Ӽ�����ҵ�������ļ��Ȼ��������������������ȵ�Ͷ�ʲ��ԣ��������ȼ������ķ��ز��ͽ��ڷ���������ҵ�ٴν����˼��֣����У����ز����ַ������Ϊ1.85���ٷֵ㣬���ڱ���ҵ�������0.14���ٷֵ㣬����Ȼ�ǵ�һ��Ȩ����ҵ�����Ǽ���ǰ�����ҵ��Ψһ���ǵ���ҵ�����⣬�����һЩǿ��������ҵ�罨��ҵ������ú����ˮ��������Ӧҵ��Ҳ�����˼��֡�

| �ļ��� ��Ʊ�ͻ�����ҵ�ֱֲ仯 | ||||

| ��ҵ���� | ���� (%) | ռ��ֵ�� (%) | �ļ���ҵ�� (%) | |

| ����ǰ�����ҵ | �������ǽ��� | 1.93 | 7.89 | 47.29 |

| �ɾ�ҵ | 1.55 | 8.28 | 36.92 | |

| ����������ó�� | 1.18 | 6.30 | 36.80 | |

| ʯ�͡���ѧ���ܽ������� | 0.74 | 4.91 | 31.04 | |

| ҽҩ��������Ʒ | 0.64 | 5.28 | 26.48 | |

| ����ǰ�����ҵ | ľ�ġ��Ҿ� | -0.02 | 0.05 | -24.05 |

| ��ֽ��ӡˢ | -0.10 | 0.63 | -4.49 | |

| ���ڡ�����ҵ | -0.14 | 20.65 | 10.53 | |

| ������ú����ˮ��������Ӧҵ | -0.54 | 0.99 | -28.09 | |

| ���ز�ҵ | -1.85 | 3.68 | -26.02 | |

����������Դ����������о����ģ����ݽ�ֹ�գ�2009-12-31

�����±�Ϊ����(�����г��������ѳ������ڷ��еĻ���)�زֹɳֹ������ͳֹɱ䶯������������Կ���������������ȣ��ļ��Ȼ�����Ȼ������ڷ���ҵ���ɣ��й�ƽ����������������ҵ�������ַ�������λ��ǰ�У����������������ֵ����A���й������������ز����������ۣ�λ�ӻ����زֹɼ���ǰʮ�������б����ز���40ֻ�������˳�ʮ���زֹ����У���ҵ������Ԥ����ȷ�������������������ܻ��������������������������Ͻ�����������������Һ�ȡ�

| �ļ��Ȼ���ֹ�ǰ��ʮ | |||||

| �ļ���ǰ��ʮ | �ֹɻ������ | ռ��ֵ�� (%) | ������ǰ��ʮ | �ֹɻ������ | ռ��ֵ�� (%) |

| �й�ƽ�� | 226 | 1.77 | �й�ƽ�� | 225 | 2.43 |

| �������� | 225 | 2.04 | �������� | 177 | 1.86 |

| ��ҵ���� | 173 | 1.71 | ��ҵ���� | 166 | 1.64 |

| �������� | 126 | 1.01 | �ַ����� | 126 | 1.35 |

| ����֤ȯ | 116 | 0.86 | �������� | 119 | 1.15 |

| �ַ����� | 102 | 0.94 | ����ę́ | 106 | 1.29 |

| �������� | 101 | 0.60 | �������� | 92 | 0.63 |

| �������� | 90 | 0.92 | ����ͨѶ | 92 | 0.63 |

| ����ę́ | 89 | 0.86 | ��ͨ���� | 78 | 0.72 |

| ����ͨѶ | 77 | 0.50 | �й����� | 68 | 0.15 |

| �չ A | 75 | 0.68 | �����ز� | 66 | 0.56 |

| ��ɽú�� | 74 | 0.41 | ��� A | 65 | 0.71 |

| ��ͨ���� | 68 | 0.64 | �й��� | 63 | 0.59 |

| �й��� | 61 | 0.48 | ����֤ȯ | 62 | 0.56 |

| �����Ͻ� | 58 | 0.45 | �չ A | 58 | 0.63 |

| ���ֹɷ� | 56 | 0.34 | �����Ͻ� | 58 | 0.36 |

| �й�ʯ�� | 55 | 0.35 | �������� | 52 | 0.74 |

| �������� | 50 | 0.43 | ��һ�ع� | 48 | 0.28 |

| �й���ͨ | 48 | 0.38 | ��ɽú�� | 46 | 0.35 |

| ����Һ | 47 | 0.35 | �Ϻ����� | 45 | 0.33 |

����������Դ����������о����ģ����ݽ�ֹ�գ�2009-12-31

| �ļ��� ����ֹɱ䶯ǰʮ | |||||||

| ����ֹ�����ǰʮ | ����ֹɼ���ǰʮ | ||||||

| ��Ʊ���� | �ֹɻ��� �����仯 | �ļ��ȳֹ� ������ | ռ��ֵ�� (%) | ��Ʊ���� | �ֹɻ��� �����仯 | �ļ��ȳֹ� ������ | ռ��ֵ�� (%) |

| ����֤ȯ | 54 | 116 | 0.85965 | �·ɶ��� | -18 | 1 | 0.00004 |

| �������� | 48 | 225 | 2.03987 | �й���ұ | -21 | 15 | 0.00557 |

| ���ֹɷ� | 45 | 56 | 0.34053 | ����̩ | -22 | 1 | 0.00007 |

| �������� | 38 | 90 | 0.92280 | �ַ����� | -24 | 102 | 0.94218 |

| ��֤ͨȯ | 37 | 44 | 0.40165 | �����ؿ� | -24 | 17 | 0.12404 |

| ����Һ | 32 | 47 | 0.35177 | ��� A | -28 | 37 | 0.31172 |

| �й����� | 32 | 32 | 0.01104 | ���֤ȯ | -28 | 14 | 0.01716 |

| ��ɽú�� | 28 | 74 | 0.41435 | �Ĵ����� | -31 | 3 | 0.00026 |

| ����֤ȯ | 25 | 25 | 0.00805 | �й����� | -33 | 35 | 0.14123 |

| ���ɷ� | 20 | 25 | 0.11348 | �����ز� | -40 | 26 | 0.17731 |

����������Դ����������о����ģ����ݽ�ֹ�գ�2009-12-31

�����ġ�ǧ�ڻ���˾����7�ң����ļ���������������

�����ļ��ȣ�60�һ���˾�ʲ���ģ����4305.58�ڣ��ܵĹ�����ģ��2.67����Ԫ���������¸ߣ���������19.17%����ֹ12��31�գ�������ģ��1000��Ԫ��˾��5����Ϊ7�ң������ġ������ʵ����ʱ���Ϸ��⣬�㷢�ʹ�ɷֱ���1104.71��1060.46��Ԫ����ǧ��Ԫ��ģ���У����д�ɻ����ļ��ȹ�ģ����233.27��Ԫ���㷢��������193.94��Ԫ����һ�����Ļ��ڶ���������1062.36��Ԫ������ϼ���937.20�ڵIJ����������������ơ�������ģ�к���λ�Ļ���˾Ϊŵ�¡���Ԫ������Ħ��ʿ�������Ρ�������ʢ����������������ŵ������Ԫ����������������ģ�������˸����������������ļ����ܹ�ģή�������ɣ�������ֻ�����ʲ���ֵ��Ϊ14.29�ڣ�������ȥ��7�µ�����������ǿ����C�չ������ھ�������أ��ݶ��������ĩ��8.83�ڷ��轵55.54%��3.92�ڷݡ�

| �ļ��Ȼ���˾��ģ���� | |||

| ���� | ��˾���� | �ʲ���ֵ����Ԫ�� | �仯�� (%) |

| ǰ���� | ���Ļ����������˾ | 2657.59 | 14.45 |

| ��������������˾ | 1595.23 | 24.40 | |

| ��ʵ�����������˾ | 1564.21 | 22.56 | |

| ��ʱ�����������˾ | 1504.56 | 8.64 | |

| �Ϸ������������˾ | 1222.71 | 11.21 | |

| ������ | ŵ�»����������˾ | 44.73 | -6.40 |

| ��Ԫ���������������˾ | 32.90 | -14.47 | |

| Ħ��ʿ�������λ����������˾ | 32.59 | 26.59 | |

| ������ʢ�����������˾ | 18.39 | 12.25 | |

| �������������������˾ | 14.29 | -30.19 | |

����������Դ����������о����ģ����ݽ�ֹ�գ�2009-12-31

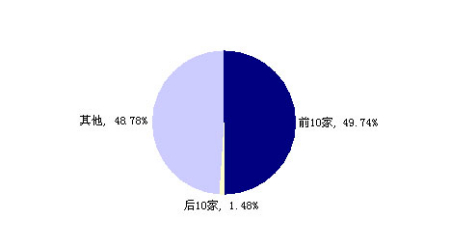

������ͼΪ�ļ���ĩ����˾��ģ�ֲ�ͼ����ģ����ǰ��ҹ�˾�ϼ��ʲ���ֵΪ8544.29��Ԫ��ռ��ģ�ܶ��31.93%�����ϼ��ȵ�32.80%�½���0.87���ٷֵ㣻ǰʮ�ҹ�˾��ģΪ13310.67��Ԫ��ռ��49.74%�����ϼ��ȵ�49.58%����0.16���ٷֵ㡣����˾���ģ�����Ȼ�ܴ�����֮һ�Ļ���˾ռ���˽�һ����г��ݶ��ģ���Ļ����ǹ�ģ��С������������186����

�����ļ��Ȼ���˾��ģ�ֲ�

����������Դ����������о����ģ����ݽ�ֹ�գ�2009-12-31

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ����ֻ���Ϸ

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����ϲ�߲�

- ȫ�����λ������ֻ�ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ��Ѫѹ----������ͻ�ƣ�

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ