���˲ƾ� > ���� > ˽ļ����2009 > ����

�Գ����ָ���±���˽ļ����һ���� ���߳ɲ�λ

����ժҪ��

����117֧����ʽ֤ȯͶ�����мƻ�(���ļ�ơ��ɷݻ���)��ѡMCRI��

����˽ļ����ļ����2010��һ�����г����ƣ��¶Ȳ�λ�仯���ɷݻ���ƽ����λΪ73.87%��

����MCRI����������Ϊ0.18%����ֵΪ0.15%������Ϊ2.98%����֧�ɷݻ��������������Ϊ17.56%�� �����������32.12%��

����MCRIҵ���������������ڴ��̡�ͳ��73֧�����ڳ���1��ijɷݻ����ڼ䲨����Ϊ23.31%���ȶ�Ӧ����300ָ�������ʵ�9.1%���ң�29֧������2�����ϵijɷݻ����ڼ䲨����Ϊ25.57%�� �ȶ�Ӧ�Ļ���300ָ�������ʵ�Լ4.16%���ҡ�

����һ���г�����

���������г��������̽���������ơ��³���22�գ���������ʽ����������������̨���ز��������ߡ��г������������ʺ��Ŵ������ĵ��ǵ�һϵ������Ӱ���£����а�����ƣ�����ز��ɰ�������µ���23�ջ���300ָ������60���120����ߡ����գ�֤��ἱ������4֧�»������г��ͷ����ã�������ǻ��г��ͽ��ڡ��ز��ȴ���ֵ��ҵ��ֵΪ���̷����ṩ����Ч�Ķ��ܡ���ĩ���ڸ�������ձ鿴��2010��һ���Ⱦ��û����������£�����ǰ�������г����ʽ���ǰ�������г�Ѹ�����Ȼ�����

�������������

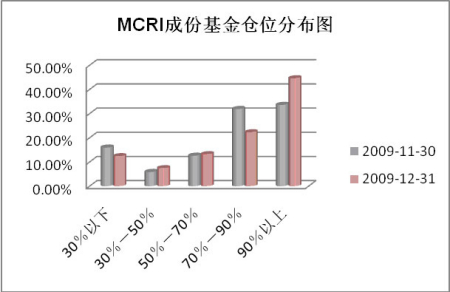

����˽ļ����ļһ�¿���2010��һ�����г����ƣ��¶Ȳ�λ�仯��������֤ȯ12�·����ġ�����ʽ�����λ���վ��������ʾ���ܵ����347֧�����У�ƽ����λ���³���82.96%������84.50%���ݻ�������12��31�ղ�λͳ�ƽ����ʾ(��һ)���Ա�11�£�MCRI�ɷݻ����λС�������� ƽ����λΪ73.87%����ָ���仯Ӱ�죬����˽ļ���������Ӳ�1.94%����ͬ�����λԼ��MCRI�ɷֻ����11%��

| ��һ���ɷݻ����λͳ�� | ||||

| 11 �� | 12 �� | ��λ���� | ���� 300 �Ƿ� | �������ַ��� |

| 70.11% | 73.87% | 3.76% | 1.82% | 1.94% |

����������Դ����������

�����Ӳ�λ�ֲ�����������߲�λ�ijɷݻ���ռ����ࡣ����12��31�գ��߲�λ(70%����)�ijɷݻ���ռMCRI������66.94%����������1.4%�����У��ֲ�90%���ϵijɷݻ���������һ������11.02%��11��ĩ��λ��70%���µ�����˽ļ������12���еIJ�λ�仯��������������˽ļ���������г���������һ�£����൱�����ijɷݻ���ѡ���˽�Ϊ�����IJ�λ���ò��ԡ�

����������Դ����������

��������MCRIҵ������

����(һ) ����

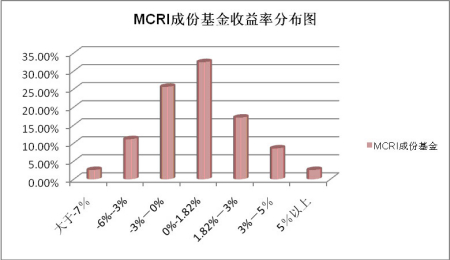

��������MCRI����ȡ�������棬����ѷ�ڴ��̡�MCRIָ������1938.38������ر���Ϊ0.37%��ͬ�ڣ�A���г��������̽���������ƣ�����300ָ������1.82%��MCRI���ǵ�117֧�ɷݻ����ƽ��������Ϊ0.18%�� ��������ֵΪ0.15%�����У�69֧�ɷݻ������������棬Լռ��59%��33֧�ɷݻ���սʤͬ�ڻ���300ָ����ռ��28.21%��

����MCRI�ɷݻ��������ʷֲ�ͼ��ʾ��MCRI�ɷֻ�������������ѷ�ڴ��̣��������Բ����������Ʒ������������Ȼ�ϴ����11�£�MCRI��֧�ɷݻ��������������Ϊ17.56%�� �����������32.12%���������������ȵijɷݻ����λ���ӽ����֣���ƫ�ø߿Ƽ���ͨѶ����������ҵ��

����������Դ����������

����(һ) ����

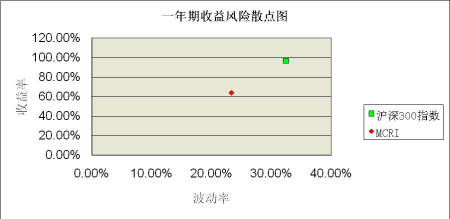

����2008��12����2009��12�£����̾�����7���µĵ������Ǻ�5���µ�����������300ָ������96.71%��ͬ�ڣ�MCRI����63.73%��

����73֧�ɷݻ���߱�1���ҵ����ʷ��¼�����У�71֧�ɷݻ����ȡ�����棬ռ��97.26%��17֧�ɷݻ���������ʴ��ڻ���300ָ�������ʣ�ռ��23.29%��

����MCRIҵ���������������ڴ��̣�73֧�����ڳ���1���MCRI�ɷݻ����ڼ䲨����Ϊ23.31%���Ȼ���300ָ�������ʵ�Լ9.1%��ͬ�ڣ�73֧�ɷݻ�������ձ���Ϊ��ֵ��

����һ���ڷ�������ɢ��ͼ��ʾ���ڴ��̵������ǽΣ�MCRI����������Խ�������ʧ��һЩ�������ᡣ

����(һ) ����

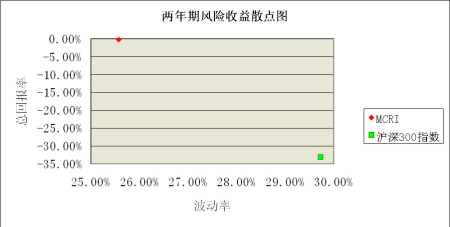

������ͳ�������MCRI�ɷݻ���29֧��ƽ��������Ϊ-0.2%�����ڴ���33.22%�����У�31%�ijɷݻ����������档���ң��ڼ����г���������ı����£�65.52%�ijɷݻ������ձ�����Ϊ��ֵ��

�������г������˵����µ��͵������ǵ��ֻ�֮�ԱȻ���300ָ����MCRI����е��˽��ٵķ��յ�ȴ����˽ϸߵ������ʡ�2���ڷ�������ɢ��ͼ��ʾ��MCRI������Ϊ25.57%�����ڻ���300ָ��4.16%������������ȴ�����ڻ���300ָ��33.82%��

����������Դ����������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� һ��Ҫ����

- �������� ���ĵ�õ��

- �����֡� ��Ů�����Ů

- ����ɫ�����Ӽ�ٰ���վ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ