���˲ƾ� > ���� > ˽ļ����2009 > ����

˽ļ���������й�˽ļ֤ȯ����2009��ȱ���

����ǰ ��

����2010������Ŀ����������Ź�ָ�ڻ���������ȯ�Ƴ����ش�������Ϣ���й�˽ļ֤ȯ������ʽ����Գ����ʱ�������˽ļ��ҵ��չ�����ش����壬˽ļ�����Ʒ������Ӷ�������˽ļ��ҵ�ؽ�ӿ�ֳ�һ�����������������ˡ�

�����ݱ��о�����ͳ�ƣ�Ŀǰȫ��˽ļ����Ĺ�ģ��1.1����Ԫ���ң���������˽ļ֤ȯ�����ģ��400��Ԫ���ҡ���ָ�ڻ���������ȯ�Ƴ����ҹ�˽ļ����������������ڽ���5000�ң�����˽ļ������ģ��ͻ��ǧ��Ԫ��

�������о������һ���֣��Ե����ʾ��е�16��������з����������ʾ73%��˽ļ�ֹۿ���2010�����飻63.2%����Ϊ��2010��A������Ϊ������֡��ⲿ�����ݻ�������˽ļ�����Ĺ�����ģ��Ͷ�ʷ��Ȼ���������Լ�˽ļ�ԡ�֤ȯͶ�ʻ����ĵ������

����2007�����й�˽ļ����֮�꣬������ָ��������ǣ����е�ǮЧӦ�������ڶ������������˼���˽ļ��ҵ��������ţ���ܡ�ţת���Ŀ���֮����Щ˽ļ��Ȼ����������

�����ڱ��о�����ڶ����֣������״ζ��й�˽ļ����ҵ�����е������о����֣������ڽ�36����ҵ�����ϵģ������й�˽ļ���Ԫ�ϼ�����羰�֡�ӿ�������������˽ļ���������ˡ�

�����ڽ�24�������ҵ�������У�ƽ����ˮȪ�ɳ�һ�ڡ����Ͷ�䵱1�ںͽ��кͣ��ֱ���71.48%��68.93%��62.69%������������ǰ����

�����ڽ�12���µ�ҵ�������У�����������ΰ�㼰��㶫�¼�ֵͶ�ʹ�˾���ù�˾������һ����������ΰ��������¼�ֵ2�ڣ�������192.57%����ѩ���������¼�ֵ1�ڣ�������Ϊ156.47%��

����ֵ��һ�����ǣ����ǰ�2009��������ص��Ϊǰ�����Σ��ϰ���Ϊ���������Σ��°���Ϊ�Σ����ݴ��о���ͬͶ�ʷ���˽ļ���ʺ�ʲô���顣

�����ڽ�6���µ�ҵ�������У�˽ļƽ������Ϊ14.56%����Ӯ����1.64%��

�����ڽ�1���µ�ҵ�������У������ر��ע��˽ļ�Ƿ������β���顣������������ɳ�����������-�Ƴ�̩���ں����ڣ����տ�1�ŵ�6����Ʒ����β���ƱȽ����ԡ�

�����о�����������֣���2009�����в�Ʒ����������������Ƕ�ȫ��������˽ļ������ֲ����бȽ��о����ӷ��е����в�Ʒ�������������ڡ��Ϻ��ͱ����������㶦��֮�ƣ�ǰ���߱��ظ�ռ32%������ռ21%������Щ��Ʒ2009���ƽ�����������������ڡ��Ϻ��ͱ����������£��ֱ�Ϊ55.7%��55.63%��57.1%��

�����о�������IJ��֣��Ǻ���Գ���������ͳ�Ƶ�9����������������2009���ҵ��ʵ�ַ�����ƽ���Ƿ�Ϊ82.5%���ȹ���˽ļ��Ʒ�߳�27.55%��

�����о�������岿�֣��ǡ�һ�Զࡱҵ���������ڵ��������߲��ֲ��֣����Ƕ�ȯ�̼������ƺ��ڻ�˽ļ�����˷������ڰ˲�����2009����ش�˽ļ�¼��̵㡣�ھŲ�����˽ļ������2009���˽ļ֤ȯ�����������

����ժ Ҫ

������2010��ȵ��顿73%��˽ļ�ֹۿ���2010�����飻63.2%��˽ļ��Ϊ��2010��A������Ϊ������֡�

����˽ļ֤ȯͶ�ʻ��������ʲ���ģƫС��57.9%��˽ļ�������ʲ���ģ��5��Ԫ���£����������в�Ʒ��ģ65.9%��5��Ԫ���¡�˽ļ֤ȯͶ�ʻ�����չ�����ٵ���������ǣ������ɵ�λ����ȷ����84.2%��˽ļ��ΪҪ��˽ļ֤ȯ���롶֤ȯͶ�ʻ�����ܷ�Χ��76.3%��˽ļ��ΪӦ���ص㿼���������ϸ�Ͷ�����ƶȡ���

����������ʮ������ҵ��������˽ļƽ�������120.02%����Ӯͬ������300ָ��44.83%��9ֻ��Ʒ��5ֻ������ ���й����ʱ�����222.45%���������ŵ�һ�� �������Ƚ�����192.62%���������ڵڶ���

����������ʮ�ĸ��µ�����˽ļƽ������Ϊ-1.54%��������ͬ�ڻ���300ָ����-33.02%����һ��ƽ����ˮȪ�ɳ�һ��������Ϊ71.48%�����Ͷ�䵱1����68.93%�������ŵڶ���2008���˽ļ�ھ����к��ŵ�����������Ϊ62.69%��

��������ʮ�����µ�����˽ļƽ��������Ϊ54.9%���������乫ļ14.25%���������41.81%���㶫�¼�ֵ��˾������һ����������ΰ��������¼�ֵ2�ڣ�������192.57%���������������¼�ֵ��������Ϊ156.47%�����Ͷ����������144.89%�������ʣ��ػذ�ǰ����

�������������µ�����˽ļƽ������Ϊ14.56%����Ӯ����1.64%�������Ƕ���֤ȯ�������к�-����֮��1�ţ�������Ϊ62.41%������������Ͷ�������ɳ�������Ϊ62.05%��

��������һ���µ�����˽ļƽ������Ϊ1.18%�������仦��300ָ����1.82%����Ӯ���̵�˽ļ��Ʒ����159����ռ45.7%��ʵ�����������217����ռ62.4%��

������2009�����в�Ʒ����������ϰ���֤ȯ�˻�ͣ����ǰ�����в�Ʒ���������ѳ���ʷ��¼���°������еǹ�˾��ͣ��������֤ȯ�˻���˽ļ��Ʒ�ķ���һ��ή����

���������������������о����IJ���ȫͳ�ƣ���ֹ2009����ף�����9��˽ļ�����˷���13ֻ����Գ�����Ʒ�������г���˽ļԪ��������

������һ�Զ�ҵ������������2009��12��2�գ��ֲ�Ʒ��ֵ����ֵ֮�ϣ���1%��2%�����棬ҵ���ϺõIJ�Ʒ���泬��10%���еľ�ֵ������ֵ������ҵ�����������֡�

������ȯ�̼������Ʒ��������о�����ͳ����ʾ������2009��12��31�գ�ȫ��ȯ��һ��������80ֻ�������Ʋ�Ʒ����ģ�ܼ�1013��Ԫ�����ģ��˽ļ��ļ֮�䣬����ȴ������֮����ţȯ�̼�����������79.1%���Ȳ�����ţ��ļ��116.19%����ţ˽ļ��192.57%�����������С��

������˽ļ�ڻ��������ڻ�˽ļ���⻯������˽ļ֤ȯ����˳����

������2009����ش�˽ļ�¼��̵㡿�������й�˽ļ����߷���̳����ֻTOT����������֤ȯ�˻���ͣ��һ�Զչ�����ϻ���ҵ����֤ȯ�ʻ���բ��������ϵ�����̡�

������һ���� 2010���˽ļ�������

��������˵����

�������ε���Ķ���Ϊ����43�Ҷ���˽ļ��������������ʾ������漰˽ļ�������������2010��A�����������Լ�˽ļ֤ȯ�Ƿ�Ҫ���롶֤ȯͶ�ʻ�����ܷ�Χ��

���������ܽ

����1. ��˽ļ������������ĵ��飬����˽ļ�����Ĺ�ģ��Ͷ�����Ͷ�ʷ���Լ��ڷ�չ�����ٵ����⡣

�����ӵ���������˽ļ֤ȯͶ�ʻ�����ҵ���Ϊ���У������в�ƷΪ�������������100%�����в�Ʒ���У�ҵ��ṹ��Ҫ��������ҵ��ר�����ƺ�ȨͶ�ʣ���ר�����Ƶ�ռ29%���й�ȨͶ�ʵ�ռ18.4%��

����˽ļ֤ȯͶ�ʻ��������ʲ���ģƫС��57.9%��˽ļ�������ʲ���ģ��5��Ԫ���£����������в�Ʒ��ģ65.9%��5��Ԫ���¡�

����˽ļ֤ȯͶ�ʻ�����Ͷ�������ԡ���ֵ�������Ͷ�ʡ�Ϊ����Ͷ�ʷ���ԡ��Ƚ�ƫ�����͡�Ϊ����

����˽ļ֤ȯͶ�ʻ�����չ�����ٵ���������ǣ������ɵ�λ����ȷ����

����2. ��2010��A������ĵ�������ʾ��73%��˽ļ�ֹۿ���2010�����飻63.2%��˽ļ��Ϊ��2010��A������Ϊ������֣�37% ��˽ļ��Ϊ��2010��A��������Ϊ2600�㵽4200�㣻42.1%��˽ļ���ô�������ɣ��ձ鿴�����Ѻ͵�̼��

����3. 2009���˴�ƾ�ί�͡�֤ȯͶ�ʻ����Ľ��е��У�������˽ļ֤ȯ�Ƿ�Ҫ���뷨�ɼ�ܵļ������顣�Դˣ�����������Եؽ����˵��顣

�����ӵ�����������˽ļ֤ȯӦ�����롶֤ȯͶ�ʻ�����ܷ�Χ����˽ļ�����γɹ�ʶ��84.2%��˽ļ��ΪӦ�������ܡ�

�������ڼ���ص㣬76.3%��˽ļ��ΪӦ���ص㿼���������ϸ�Ͷ�����ƶȡ���

��������˽ļ����Ӧ�ò�ȡ�����ƶȣ�63.1%��˽ļ��Ϊ��Ӧ�ò�ȡ�����ơ�

��������˽ļ�����Ƿ�Ҫǿ���йܣ�55.26%��˽ļ��Ϊ��˽ļ������Ҫǿ���йܣ�42.1%��˽ļ��Ϊ����Ҫ��

����һ��˽ļ���������������

����1.˽ļҵ��ṹ

������������˽ļ֤ȯͶ�ʻ�����ҵ�������в�ƷΪ�������������100%������ҵ�������ר�����ƣ�ռ29%������Ϊ��ȨͶ�ʣ�ռ18.4%��

������ͼ1��ʾ�������43��˽ļ�����У�ȫ�������в�Ʒ���У����У��й�ȨͶ�ʵĹ�7�ң�ռ18.4%����ר�����Ƶ�11�ң�ռ29%�����к������Ĺ�4�ң�ռ10.5%�������С���Ȩ��ר��ҵ��Ĺ�5�ң�ռ13.1%�������С���Ȩ����������ֻ��1�ң����С�ר������������1�ҡ�

����2.�����ʲ���ģ

������������˽ļ���������ʲ���ģƫС�����У�73.7%��˽ļ�������ʲ�����10��Ԫ��57.9%��˽ļ�������ʲ���ģ��5��Ԫ���¡�

������ͼ2��ʾ�������43��˽ļ�����У������ʲ���ģ1��Ԫ���µ�ռ26.3%��1-5��Ԫ��ռ31.6%��5-10��Ԫ��ռ15.7%��10��Ԫ���ϵ�ռ26.3%��

����3.���в�Ʒ��ģ

������������2009�꣬˽ļ�������������в�Ʒ��ģƫС�����У�С��ģ(5��Ԫ����)��ռ65.9%���еȹ�ģ(5-10��Ԫ)ռ21%�����ģ(10��Ԫ����)��ռ10.5%��

������ͼ3��ʾ�������43��˽ļ�����У�1��Ԫ���µ�ռ47.4%��1-3��Ԫ��ռ13.2%��3-5��Ԫ��ռ21%��10��Ԫ���ϵ�ռ10.5%���еȹ�ģ�������ں�ӮͶ�ʣ����������в�Ʒ��ģ5��Ԫ���ң����ģ�������ڵ��䵱�ʲ��ͱ�������ʯͶ�ʣ����������в�Ʒ��ģ������15��Ԫ��

����4.�²�Ʒ���мƻ�

������������2010�꣬˽ļ���������²�Ʒ����ǿ�ҡ�

������ͼ4��ʾ�������43��˽ļ�����У�76.3%��˽ļ������������2010�귢���²�Ʒ�ļƻ���10.3%�����²�Ʒ�ƻ���13.4%��ȷ����

����5.˽ļ֤ȯ��չ���ٵ�����

������������˽ļ֤ȯ��չ�����ٵ���������ǣ����ɵ�λ����ȷ��

������ͼ5��ʾ�������43��˽ļ�����У�84%��˽ļ������Ϊ�����ɵ�λ����ȷ����˽ļ֤ȯ��չ�����ٵ�������⣻13%��˽ļ������Ϊ���ͻ���ͬ�Ȳ�����˽ļ֤ȯ��չ���ٵ�������⣻����13%��˽ļ��Ϊ������������ǿ�ƣ�������˽ļ�����ķ�չ��

����6.˽ļͶ�ʷ��

������������˽ļ��Ͷ�ʷ�����ڡ��Ƚ�ƫ�����͡���

������ͼ6��ʾ��52.6%��˽ļ��Ϊ��Ͷ�ʷ��Ϊ�Ƚ�ƫ�����ͣ�47.4��˽ļ��Ϊ��Ͷ�ʷ�����Ƚ��ͣ�û��һ��˽ļѡ�����͡���

����7.˽ļͶ������

������������˽ļ��Ͷ�������ԡ���ֵ������Ͷ�ʽ�ϡ�Ϊ����

������ͼ7��ʾ��71%��˽ļ��Ϊ��Ͷ������������ֵ������Ͷ�ʽ�ϡ���29%��˽ļ��Ϊ��Ͷ�ʷ��������ֵͶ�ʡ���û��˽ļѡ������Ͷ�ʡ��͡�Ͷ���͡���

��������2010����������

����1.2010��A������

������������˽ļ�ձ��ֹۿ���2010�����顣

������ͼ8��ʾ��73%��˽ļ��2010���A�������ʾ�ֹۣ�21%��˽ļ������3%��ȷ����3%���ԡ�

����2.2010��A����������

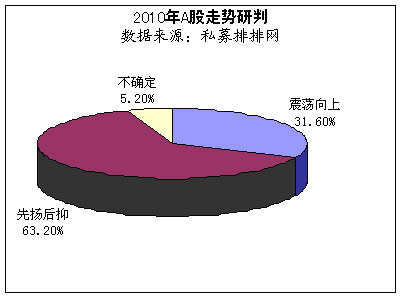

������������63.2%��˽ļ��Ϊ��2010��A������Ϊ������֣�31.6%��˽ļ��Ϊ�����ϣ�5.2%��ȷ��(��ͼ9��ʾ)��

����3.2010��A��������

������������37% ��˽ļ��Ϊ��2010��A ��������Ϊ2600�㵽4200�㣻21%��˽ļ��Ϊ����������3000-4500��16%��˽ļ��Ϊ��3000-4000��8%��˽ļ��Ϊ��2600-3500��18%��˽ļ��ȷ��(��ͼ10��ʾ)��

����4.δ��6���£���Щ��Ʊ����������

������������˽ļ��ô������

������ͼ11��ʾ�������43��˽ļ�����У�42.1%��˽ļ���ô�������ɣ�37.36%��˽ļ�����е���ֵ��Ʊ��34.21%��˽ļ����С��ֵ��Ʊ��

����5.2010��˽ļ��ע��Щ����Ͷ�ʻ���

������������2010��˽ļ��á����ѡ��͡���̼������ͼ12��ʾ�������43��˽ļ�����У�86.8%��˽ļ�������ѣ�78.39%��˽ļ���õ�̼��57.8%���ý��ڵز���26.3%���û�����ҵ��15.78%����ú̿������

������������˽ļ֤ȯ�Ƿ�Ҫ���롶֤ȯͶ�ʻ�����ܷ�Χ�ĵ���

����1.˽ļ֤ȯ�Ƿ����롶֤ȯͶ�ʻ�����ܷ�Χ

����������������˽ļ��Ϊ˽ļ֤ȯӦ�����롶֤ȯͶ�ʻ�����ܷ�Χ��

������ͼ13��ʾ��84.2%��˽ļ��Ϊ��˽ļ֤ȯӦ�á�֤ȯͶ�ʻ����ķ�Χ����7.8%��Ϊ����Ҫ��8%��ʾ��ȷ����

����2.��Щ�����ڡ�֤ȯͶ�ʻ���ʱӦ�ص㿼��

������������˽ļ��Ϊ��Ӧ���ص㿼���������ϸ�Ͷ�����ƶȡ���ͬʱ˽ļ����ҲҪ��ǿ��ҵ���ɡ���ͼ14��ʾ��76.30%˽ļ��Ϊ����֤ȯͶ�ʻ���ʱӦ�ص㿼�ǡ������ϸ�Ͷ�����ƶȡ���52.6%����Ϊ��Ӧ����˽ļ�������գ�31.57%��Ϊ��Ӧ�öԱ���Ͷ��������������ع涨��31.5%��˽ļ��Ϊ��Ӧ�ü�ǿ��Ϣ��¶����ҵ���ɡ�

����3.˽ļ����Ӧ�ò�ȡ�����ƶȵ���ͽ����63.1%��˽ļ��Ϊ��Ӧ�ò�ȡ�����ƣ�23.68%��ΪӦ��ȡע���ƣ�10.5%����ΪҪ��ȡ���ƣ�2.6%��ȷ��(��ͼ15��ʾ)��

����4.˽ļ�����Ƿ�Ҫǿ���й�

������������55.26%��˽ļ��Ϊ��˽ļ������Ҫǿ���йܣ�42.1%��˽ļ��Ϊ������Ҫ��2.6%��˽ļ��ȷ��(��ͼ16��ʾ)��

�����ڶ����� ҵ������

����1.����ʮ�����µ������й����ʱ����귭����

�������ݱ��о����IJ���ȫͳ�ƣ�����2009��12��31�գ���348���ǽṹ����Ʒ�У�����������ʮ���������ϵ���9����ƽ�������120.02%(ͬ�ڻ���300ָ���Ƿ�Ϊ75.19%)������5ֻʵ�ַ����������������µġ��й����ʱ�����222.45%���������ŵ�һ���˲�Ʒ������2003��8��1�գ�������ļ����ʽ����мƻ��������ʲ����µġ������Ƚ�����192.62%���������ڵڶ���

����9����Ʒҵ��������£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ ��ֵ | �ۼ������� | ����ʮ������������ |

| 1 | �й����ʱ� | �й��� | 2003-08-01 | 2009-12-31 | 4.1947 | 403.34% | 222.45% |

| 2 | ���Ͷ �� �����Ƚ� | �����ʲ� | 2006-10-31 | 2009-12-10 | 323.64 | 223.64% | 192.62% |

| 3 | �й����Ƚ� | �й��� | 2006-12-26 | 2009-12-31 | 1.3712 | 143.12% | 144.07% |

| 4 | ���Ͷ �� �����й� | ӿ��Ͷ�� | 2006-4-18 | 2009-12-04 | 357.93 | 257.93% | 140.06% |

| 5 | �й�����ȡ | �й��� | 2004-06-15 | 2009-12-31 | 1.3484 | 182.57% | 106.92% |

| 6 | ���Ͷ �� ���� | �����ʲ� | 2006-09-09 | 2009-12-04 | 169.95 | 119.95% | 94.37% |

| 7 | ƽ�� *lighthorse �Ƚ����� | �����ʲ� | 2006-10-9 | 2009-12-31 | 219.65 | 119.65% | 78.19% |

| 8 | ���Ͷ������ 2 �� | �����ʲ� | 2006-10-24 | 2009-12-10 | 180.09 | 80.09% | 58.87% |

| 9 | ���Ͷ �� ���� | �����ʲ� | 2005-11-28 | 2009-12-15 | 159.13 | 147.13% | 42.66% |

����2007�����й�˽ļ����֮�꣬������ָ��������ǣ����е�ǮЧӦ�������ڶ������������˼���˽ļ��ҵ��

������2008��Ĵ������У�˽ļ����ţ�����»��������ʧ���أ�һ�����濰�ǡ�

������2009�꣬˽ļ�Ѿ������й�����ţ���ܡ�ţ��ת�����ڼ䣬ӿ�����ڶ������˽ļ�����ˣ�����ʯ�Ľ��͡��䵱�����ٻ������к͵ĵ˼̾��ȡ���Щ�����˽ļ����������2008�������еij�ɫ���֣��á�˽ļ������Ϊ�����Ͷ������֪��

���������ڽ�����ҵ�����ϵ�˽ļ�����ˣ������й�˽ļ���Ԫ�ϼ�����羰�֡�ӿ����������������Ĺ����ˡ�

�����ر�������������Ƚ����Ǿ����ʲ����еĵ�һֻ��Ʒ��������2006��10��31�գ��ò�Ʒ��2007�������ӽ�������������2008���������ౣ�ֽ������ľ������棬�����е�38�������ۼ������Ѵ�223.64%�������������Ƿ���ڶ���

�����й�˽ļ������ҵ�ڽ�����ŵ��Կ��ٷ�չ���������������ݵIJ�Ʒ�����࣬�е������Ѿ���ǰ���̣����Ե����ij���֮�ġ�����ʱ������ƣ�����Խ��Խ�������˽ļ�����˼��뵽�����ʹ���ȸ��߲ο���ֵ�����������о�����Ԥ�⣬����ʯ���䵱����ɭ�����֡���ȸ�������˽ļ������˾������δ����������ҵ��������

����2.����ʮ�ĸ��µ�������ļ������������

�����ڽ�������ţ�����Σ�����300ָ����Ȼû���ո�ʧ�أ��µ���33.02%�����ݱ��о����IJ���ȫͳ�Ƶ�348���ǽṹ����Ʒ�У����������������ϵIJ�Ʒ��78��(ͬ����������10��)��ƽ������Ϊ-1.54%����������ˮƽͬ�����ھ������½���

�������ڰ�����Ȼ��ƽ����ˮȪ�ɳ�һ�ڣ�������Ϊ71.48%�����Ͷ�䵱1����68.93%�������ŵڶ�����2008���˽ļ�ھ����к��ŵ�����������Ϊ62.69%��

��������ǰʮ���£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | �� 24 ���������� | ���� 300 ������ |

| 1 | ƽ�� �� ��ˮȪ�ɳ�һ�� | ��ˮȪ | 2007-09-06 | 2009-12-31 | 184.14 | 84.14% | 71.48% | -27.14% |

| 2 | ���Ͷ �� �䵱 1 �� | �䵱�ʲ� | 2007-11-12 | 2009-12-10 | 173.81 | 73.81% | 68.93% | -29.04% |

| 3 | �����Ͷ �� ���к����� | ���к� | 2007-7-27 | 2009-12-25 | 1.8124 | 81.24% | 62.69% | -36.19% |

| 4 | ���Ͷ �� ��ȸ 2 �� | ��ȸͶ�� | 2007-09-17 | 2009-12-18 | 158.58 | 58.58% | 51.75% | -30.56% |

| 5 | �к� �� ����֮�� 1 �� | ����֤ȯ | 2007-9-30 | 2009-12-31 | 1.5206 | 52.06% | 47.62% | -33.70% |

| 6 | ���Ͷ �� ��ȸ 1 �� | ��ȸͶ�� | 2007-09-17 | 2009-12-18 | 153.23 | 53.23% | 46.44% | -30.56% |

| 7 | ���Ͷ �� ���� 3 �� | ����Ͷ�� | 2007-12-03 | 2009-12-10 | 144.85 | 44.85% | 44.16% | -29.04% |

| 8 | ���Ͷ �� ��ʯ 3 �� | ��ʯͶ�� | 2007-08-27 | 2009-12-18 | 146.29 | 46.29% | 35.37% | -31.43% |

| 9 | ���Ͷ �� ��ʯ 2 �� | ��ʯͶ�� | 2007-07-30 | 2009-12-18 | 150.77 | 50.77% | 35.35% | -31.43% |

| 10 | ���Ͷ �� ��ʯ 1 �� | ��ʯͶ�� | 2007-07-30 | 2009-12-18 | 150.55 | 50.55% | 35.02% | -31.43% |

��������10��˽ļ��Ʒ��7���Ĺ����˶����й�ļ���������絭ˮȪ���Ծ����䵱�����ٻ�����ʯ�Ľ��ͣ����������ǹ�ļ�����Ļ������������ҵ���Ƿ�֮���Ծ�ǰ��������������2008����������ϸ���շ��ա��䵱����ʯ����û�п��𣬶���ʵ���������档

������ˮȪ����ȸ��2008����������Ȼ���������𣬵���2009��ţ���еı��ַdz����㡣

�������к���2008���˽ļ�ھ�����2008��Ĵ�������ȡ����20.02%�Ľ��˳ɼ�������2009��ţ����ȴ����ƽƽ��������ۺ�ҵ�������пɡ�

�������ŵ�ʯ���������dz���������2008�������ȱȽϴ���2009������Ѹ�١�

��������78����Ʒ�У���Ȼ�������ƽ��ҵ����Ӯ�˴��̣���ʵ���������ֻ��33��������һ�룻������̵IJ�Ʒ��7������������Ϊ�������µĻ��ϻ�һ�ţ�����Ϊ-45.21%��

�����ۺϱȽϣ����о�������Ϊ���ڽ�����ij��������У��Ծ������ٻ������͡�������ĸ��ˣ����۴ӷ��տ��������������Ǵ���������濴�������������˽ļ��ҵ�о���������ˮƽ��

����3.��ʮ������ҵ��������˽ļ�������乫ļ14.25%���������41.81%

����2009�껦��300ָ������96.71%����178ֻ��Ʊ�ͻ������ƽ��������Ϊ69.15%�����о����IJ���ȫͳ�Ƶ�348���ǽṹ����Ʒ�У���������һ�����ϵĹ���181��(ͬ������7��)��ƽ��������Ϊ54.9%����ļ˽ļ˫˫������̣�˽ļ�������乫ļ14.25%��

������һ���������ɹ㶫�¼�ֵ��˾��������һ�����¼�ֵ��Ͷ���ܼ���ΰ���ƶ�������¼�ֵ2�ڣ������ʽӽ���������Ϊ192.57%���ڶ�������ѩ���ƹܵ������¼�ֵ��������Ϊ156.47%��ֵ��һ������¼�ֵ��һֻ��Ʒ�¼�ֵ3�ڣ���120.89%���������ڵ�14������ֻ��Ʒ����ñ��о����ĵ�����������

�������Ͷ����������144.89%�������ʣ��ػذ�ǰ����

��������ǰʮ�����£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | ��ʮ������������ |

| 1 | �������� �� �¼�ֵ 2 �� | �¼�ֵ | 2008-2-19 | 2009-12-31 | 1.6615 | 66.15% | 192.57% |

| 2 | �������� �� �¼�ֵ | �¼�ֵ | 2007-11-15 | 2009-12-31 | 1.377 | 37.70% | 156.47% |

| 3 | ���Ͷ �� �������� 1 �� | ����Ͷ�� | 2008-3-4 | 2009-12-15 | 136.99 | 36.99% | 144.89% |

| 4 | ���Ͷ �� ���� 1 �� | �����ʲ� | 2007-11-19 | 2009-12-15 | 93.55 | -6.45% | 143.68% |

| 5 | ���Ͷ �� ���� | �����ʲ� | 2008-01-23 | 2010-1-5 | 119.03 | 19.03% | 141.98% |

| 6 | ���Ͷ �� ���� 4 �� | ����Ͷ�� | 2008-02-18 | 2009-12-10 | 152.76 | 52.76% | 139.25% |

| 7 | ���� - ���� 1 �� | ����Ͷ�� | 2008-10-21 | 2009-12-31 | 2.2555 | 155.99% | 139.24% |

| 8 | �к� �� ����֮�� 1 �� | ����֤ȯ | 2007-9-30 | 2009-12-31 | 1.5206 | 52.06% | 136.71% |

| 9 | ��ԭ���� - ���� 2 �� | ��Ӯ���� | 2008-6-2 | 2009-12-31 | 1.414 | 41.1% | 135.24% |

| 10 | ���Ͷ �� ���� 3 �� | ����Ͷ�� | 2007-12-03 | 2009-12-10 | 144.85 | 44.85% | 134.46% |

��������181����Ʒ�У�������ʵ�ַ�������22��(ռ12%)��սʤ��ţ��ļ����ΰ����15��(ռ8.3%)���������119%���ϣ���������ΰ���Ĵ��̾�ѡ116.19%�������ʡ�

������Щ��Ʒ��2009��ȫ���ʵ�������棬����50����Ʒ(ռ27.6%)��Ӯ��ļ���𣬽���23����Ʒ(ռ12.7%)��Ӯ���̣����������ϵ�е�������Ʒ���������ϻ�һ�������ʽ�Ϊ0.2%��

����2009��Ĺ���A���г����Է�Ϊ�����Σ��ϰ���Ϊ���������Σ��°���Ϊ�Ρ���ô����������ͬ�����ǰʮ��������Σ����ǿ��±���

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | �ۼ������� | �ϰ��������� | �°��������� | ȫ�������� |

| 1 | �������� �� �¼�ֵ 2 �� | �¼�ֵ | 2008-2-19 | 66.15% | 103.17% | 44.00% | 192.57% |

| 2 | �������� �� �¼�ֵ | �¼�ֵ | 2007-11-15 | 37.70% | 64.31% | 56.09% | 156.47% |

| 3 | ���Ͷ �� �������� 1 �� | ����Ͷ�� | 2008-3-4 | 36.99% | 123.81% | 9.42% | 144.89% |

| 4 | ���Ͷ �� ���� 1 �� | �����ʲ� | 2007-11-19 | -6.45% | 74.55% | 39.61% | 143.68% |

| 5 | ���Ͷ �� ���� | �����ʲ� | 2008-01-23 | 19.03% | 56.27% | 29.48% | 141.98% |

| 6 | ���Ͷ �� ���� 4 �� | ����Ͷ�� | 2008-02-18 | 52.76% | 86.25% | 28.46% | 139.25% |

| 7 | ���� - ���� 1 �� | ����Ͷ�� | 2008-10-21 | 155.99% | 107.34% | 15.39% | 139.24% |

| 8 | �к� �� ����֮�� 1 �� | ����֤ȯ | 2007-9-30 | 52.06% | 45.75% | 62.41% | 136.71% |

| 9 | ��ԭ���� - ���� 2 �� | ��Ӯ���� | 2008-6-2 | 41.1% | 48.93% | 47.20% | 135.24% |

| 10 | ���Ͷ �� ���� 3 �� | ����Ͷ�� | 2007-12-03 | 44.85% | 89.48% | 23.74% | 134.46% |

�����ӱ������ǿ��Կ�������ǰʮ��֮������ȫ��ȡ�úóɼ���Դ���ϰ���ķ���ջ��ֽ�Ϊ���Ե������Ͷ��������1�ڣ��ϰ�����123.81%��ҵ���¶����ھ��������°��������Ϊ9.42%���������������г���Ϊ�����Σ��ֱ������С���ţת����ţ�С��������Ϊ�Լ���Ͷ�ʷ����ʺ�����ţת���ڼ䣬����2009��õ�����֤��

������ȹھ���ΰ����¼�ֵ2�ڲ������ϰ���ҵ���������°���������б���Ҳ��ͻ������Ȼȡ��44%�����档��ΰ���ʾ���й����о�����2008���ϴ��δ��������ܾ������У��������ʺ��ҡ��ҽ���ҵ���õ�ʱ���������У��������Ҳ�û������̫�á���

���������°�����ۺϱ���������������Ϊƽ�ȵ�����ѩ���������¼�ֵ1�ڣ��ϰ�������Ϊ64.31%�����°��꣬�����56.09%��ȫ��������156.47%��������ΰ�㣬���еڶ���

����������Щ��Ʒ���⣬Ҳ�в���˽ļ�����Ʒ�����������ͻ������˷��Ļر��ʣ���Щ��Ʒ�������ۼ������Լ�2009������������ͻ����������Դ�ʦ������Ͷ�ʡ�Դ���ɵȡ�

�������ֽ�Ϊ���������£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | �ۼƵ�λ��ֵ | �ۼ������� | ���������ر��� |

| 1 | �������С����Դ�ʦ | ��ʥ��Զ | 2009-3-2 | 2.811 | 181.1% | 181.1% |

| 2 | ���Ͷ������ 1 �� | ����Ͷ�� | 2008-09-05 | 231.59 | 131.59% | 85% |

| 3 | ���� - ������һ�� | ������ | 2008-8-26 | 2.0826 | 108.26% | 75.9% |

| 4 | ���ڡ����� | Դ���� | 2008-7-8 | 2.0813 | 108.13% | 103.6% |

| 5 | �¹�Ͷ������ 1 �� | ����Ͷ�� | 2008-7-18 | 199.66 | 99.66% | 107.7% |

| 6 | �������� - ���� 1 �� | ����Ͷ�� | 2009-2-23 | 191.08 | 91.08% | 91.1% |

������ʥ��Զ�������˵IJ���������¼������Ķ���Ͷ�ʣ����С��쵶�֡��ƺţ�������IJ�Ʒ���Դ�ʦ�����еĶ̶̵�ʮ����ʱ����ۼ������181.1%���������������ڹھ���ΰ����¼�ֵ2�ڡ�

����ֵ��һ����DZ���Դ�������µ��������ɣ��˲�Ʒ�ɱ��ջ��������������ൣ�λ�������������2008��7�£���2008���5����ʱ�����ֵһֱ������0.9���ϣ���ʵ�������棬�ɼ����������еķ��տ�������������2009���ţ���У�����ָ�Ϊͻ������ֵʵ�ַ�����Ϊ�ͻ��������ر���

������ͬ�Ĺ�����������˲�ͬ�����2009�����ĺ���������ΰ�㣬�������Ϊ��֪����������˽ļ���ǡ���������ԡ������ˡ�������������˽ļ�����ˣ�������2009���������ӱ������

������2008������йھ����к�(20.02%������)�������Ʒ2009�������Ϊ35.56%�������ڰ���֮�⡣

����2008��ȡ���������6����Ʒ�У������䵱�IJ�Ʒ�Ա����Žϸߵ������ʡ�

�������±���ʾ��

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | �ۼƵ�λ��ֵ | 2008������ | 2009������ |

| 1 | ���Ͷ . �䵱 1 �� | �䵱�ʲ� | 2007-11-12 | 173.81 | 1.85% | 65.87% |

| 2 | �����Ͷ .���к����� | ���к� | 2007-7-27 | 1.8124 | 20.02% | 35.56% |

| 3 | ���Ͷ . ��ʯ 3 �� | ��ʯͶ�� | 2007-8-27 | 146.29 | 4.29% | 29.79% |

| 4 | ���Ͷ . ��ʯ 2 �� | ��ʯͶ�� | 2007-7-30 | 150.77 | 4.18% | 29.92% |

| 5 | ���Ͷ . ��ʯ 1 �� | ��ʯͶ�� | 2007-7-30 | 150.55 | 4.02% | 29.81% |

| 6 | �й�����ѡ | �������� | 2007-6-15 | 1.3458 | 2.57% | 6.96% |

����2008���2009��İԱȣ���һ�������Ե��ص㣬����2008��ʵ��������������Ƚ�С�ĵĻ������������ڹ�ļ�����䵱�����ٻ�����ʯ�Ľ��͵ȣ���2009���ǰ�еĴ��dz�����ȯ�̣����¼�ֵ����ΰ�㡢��������������ԡ�������Ҷ�ཨ�����ڵ����շ��(��Щ��������ȥ��������Ҳ�����IJ�Ʒ���ܽ��귢�ӳ�ɫ������δ������ֵ)��

�������о�����ͨ�������о����֣���ļ�ɺ�ȯ���ɵIJ�������Ȼ��ͬ����ļ���ѷ��տ��Ʒ�����λ�������ǰ�������Ƚ��������������Դӳ���ҵ��������������ǰ�Ĵ�����ڹ�ļ�ɡ�

������ȯ���ɴ���DZȽϼ��������������棬ͬʱҲ�����Žϴ���գ��������ǵIJ�Ʒ�����ʽϴ��ڳ������л�ϵͳ�Է���ʱ����ʧ���ء�

����Ҳ���������ּ����IJ����������ȯ������2008��������б���Ƿ�ѣ���ֵ�µ����ȴ���2009���ţ����������

�������о�������Ϊ��ѡ˽ļ��Ʒ����ѡ�ˣ�����Ҫ���䳤�ڹ���ˮƽ�����п���ء�ţ�п����棬һ�������˽ļ�����˱��뾭������ţ���飬���ֳ�����ֵ��Ϊ�ͻ��������Իر���

����4.�������µ����������� ˽ļ����Ӯ����

������2009���°�����������У�����300ָ��������12.92%�����о����IJ���ȫͳ�Ƶ�348���ǽṹ����Ʒ�У��������ڰ������ϵIJ�Ʒ��270��������ƽ������Ϊ14.56%����Ӯ����1.64%��

�������ڰ����Ƕ���֤ȯ�������к�-����֮��1�ţ�������Ϊ62.41%������������Ͷ�������ɳ�������Ϊ62.05%���¼�ֵ������ϵ�в�Ʒ���°�����в������֡�ǰʮ�������£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | �������������� |

| 1 | �к� �� ����֮�� 1 �� | ����֤ȯ | 2007-9-30 | 2009-12-31 | 1.5206 | 52.06% | 62.41% |

| 2 | �����Ͷ�������ɳ� | ����Ͷ�� | 2008-3-12 | 2009-12-25 | 1.1076 | 10.76% | 62.05% |

| 3 | �������� �� �¼�ֵ | �¼�ֵ | 2007-11-15 | 2009-12-31 | 1.377 | 37.70% | 56.09% |

| 4 | ��ԭ���� - ���� 2 �� | ��Ӯ���� | 2008-6-2 | 2009-12-31 | 1.414 | 1.414 | 47.2% |

| 5 | ƽ�� �� �������� | ��ˮȪ | 2008-01-16 | 2009-12-31 | 71.99 | -28.01% | 46.17% |

| 6 | ���Ͷ �� ����֤ȯ 1 �� | ����֤ȯ | 2008-2-5 | 2009-12-15 | 111.11 | 11.11% | 44.92% |

| 7 | ƽ�� �� ������� | ��ˮȪ | 2007-02-28 | 2009-12-31 | 82.27 | -17.73% | 44.36% |

| 8 | �������� �� �¼�ֵ 2 �� | �¼�ֵ | 2008-2-19 | 2009-12-31 | 1.6615 | 66.15% | 44.00% |

| 9 | ƽ�� �� ����һ�� | ��ˮȪ | 2006-10-17 | 2009-12-31 | 110.95 | 10.95% | 42.68% |

| 10 | ���Ͷ �� ���� 1 �� | ����Ͷ�� | 2008-09-05 | 2009-12-04 | 231.59 | 131.59% | 41.20% |

��������֮��һ��֮���������ڰ��ף�����Ϊ�������¡�ʮ�º�ʮһ�·ݾ��в������Ƿ��������ɳ��ϰ������ƽƽ��������׳�̳ɹ������Ʒ��ֵ��ʮ���´�����ʷ�¸ߡ�

������˽ļ������ֿ����°������������û���ϰ���ߡ����������������У�Ҳ����һЩ��ɫ��˽ļ�����ˣ����¼�ֵ����ΰ�㣬�������ϰ���ĵ������б��ֳ�ɫ�����°����������Ҳ���ֲ�����

����ֵ��һ�����ƽ������ϵ�в�Ʒ���Դ�2009��5��1�����ֵ�ˮȪ��ϵ�в�Ʒ���°�����в������֣�����ǰʮ���������40%���ϡ�

�����°������������˽ļ�������Ӯ����1.64%�������ϰ���ĵ������������У�˽ļȴ����������40.57%���Ƿ�����ָ��һ�룬����ͼ��ʾ��

| ���� | 2009 ���ϰ����Ƿ� | 2009 ���°����Ƿ� | 2009 ���Ƿ� |

| ˽ļ��Ʒ | 33.63% | 14.56% | 54.9% |

| ���� 300 ָ�� | 74.2% | 12.92% | 96.71% |

�������о�������Ϊ��2009���ϰ���˽ļ����֮����������̣������ڴ���˽ļ��������δ�ܸı�������˼ά����ţ������Ȼ���ֽ���������̤����������ᣬ�����ڵ���������������������̡������ֽ����IJ���������������°������������սʤ���̡�

����5.ʮ���·ݵ������������Ƴ�̩��β�ɹ�

��������300ָ����ʮ���·�������1.82%�����о����IJ���ȫͳ�Ƶ�348���ǽṹ��Ʒ�У�����ƽ������Ϊ1.18%����������̡�����Ӯ���̵IJ�Ʒ����159��(ռ45.7%)������һ�룬ʵ�����������217��(ռ62.4%)��

�������±�����õ����Ƴ�̩һ�ڣ�������Ϊ18.78%��������Ƴ�̩���ڣ��������IJ�Ʒ��ɽ������-�����dz�������14.87%����ΰ����¼�ֵ2��Ҳ�в������֣�������Ϊ13.93%��

��������ǰʮ���£�

| ��� | ���� | Ͷ�ʹ��� | ����ʱ�� | ���¸���ʱ�� | ��λ��ֵ | �ۼ������� | �������� |

| 1 | �������� - �Ƴ�̩һ�� | �Ƴ�̩ | 2007-8-1 | 2009-12-31 | 0.9735 | -2.65% | 18.78% |

| 2 | �������� - �Ƴ�̩���� | �Ƴ�̩ | 2008-4-9 | 2009-12-31 | 1.0606 | 6.06% | 17.53% |

| 3 | ���Ͷ- ����֤ȯ 1 �� | ����֤ȯ | 2008-2-5 | 2009-12-15 | 111.11 | 11.11% | 14.39% |

| 4 | ��������- �¼�ֵ 2 �� | �¼�ֵ | 2008-2-19 | 2009-12-31 | 1.6615 | 66.15% | 13.93% |

| 5 | ���ڣ��۰� 1 �� | �۰�Ͷ�� | 2009-5-19 | 2009-12-25 | 1.2399 | 23.99% | 13.28% |

| 6 | ��������- ������������һ�� | ����Ͷ�� | 2008-7-3 | 2009-12-31 | 1.4687 | 46.87% | 13.20% |

| 7 | ��������- �¼�ֵ | �¼�ֵ | 2007-11-15 | 2009-12-31 | 1.377 | 37.70% | 12.78% |

| 8 | ��������- ����ɳ�һ�� | �����ʲ� | 2008-11-4 | 2009-12-31 | 1.7343 | 73.43% | 11.70% |

| 9 | ��������- �γ�ʢ�� | �γ��ʱ� | 2008-5-22 | 2009-12-31 | 1.3619 | 36.19% | 10.94% |

| 10 | ��������- ӯ�ݾ�ͷ�� 3 �� | ӯ��Ͷ�� | 2009-5-13 | 2009-12-25 | 115.74 | 15.74% | 10.92% |

����2009��11�·ݣ����о���������ע��˽ļ��Ʒ��ĩ�Ƿ�����β���ơ�������ѹ����������������

��������ͳ������β���ƽ�Ϊ���Եļ�����Ʒ�����±���

| ��Ʒ���� | ���ھ�ֵ | ǰ����߾�ֵ | ʮһ���Ƿ� | ʮ�����Ƿ� |

| �����Ͷ�������ɳ� | 1.1076 | 1.0463 | 25.5% | 7.84% |

| �������� - �Ƴ�̩���� | 1.0606 | 1.0194 | 8.7% | 17.53% |

| ���ڣ����տ� 1 �� | 1.1424 | 1.198 | 22.19% | -2.45% |

| �к�������֮�� 1 �� | 1.5206 | 1.5165 | 24.9% | 0.27% |

| ���Ͷ������֤ȯ 1 �� | 97.13 | 99.27 | 14.85% | 14.39% |

��������Ϊ2009����������±��ֽ�Ϊ���۵IJ�Ʒ�������ɳ����Ƴ�̩���ڵIJ�Ʒ��ֵ�Ѵ���ʷ�¸ߣ��ҷ�����ֵ֮�ϡ������տ�һ�ź���֤ȯ1������ʷ�¸���һ�㡣�к�����֮��1����11�·��Ѿ�����ʷ�¸ߣ���12�µı��ֽ�Ϊһ�㡣

����2009��˽ļ�ھ���ΰ�㲢û��Ϊ�˱�ס����������Ż�ǰ���ĽŲ����෴���������������У���������¼�ֵ2�ھ�ֵ�Ŵ��¸ߣ���13.93%���¶����������Ƿ������λ���¼�ֵ�����������Ʒ�Ƿ�ͬ����ǰ��

�����ڽ������µĵ����Ƿ��ϴ�IJ�Ʒ���������ص㣬һ�Dz�Ʒ��ֵ�ٽ���ʷ�¸ߣ���һ���Dz�Ʒ��ֵ�ӽ���ֵ��

����Ϊʲô�������������أ���������һ�ڵı������Ѿ����������������ԭ����Ҫ�����յ�ҵ����ɡ�ҵ��������Ϊ˽ļ�����˵���Ҫ������Դ������ȡ��ǰ�����������Ʒ��ֵ�봴��ʷ�¸ߣ�������Щ��ֵ�ٽ��¸ߵ�˽ļ��Ʒ�ڽ��ڱ��ַdz�������

�����������֣�2009��ȫ������˽ļ���в�Ʒ�������

����1. 2009�����з�����Զ����ʷˮƽ

����2009��IJ�Ʒ���п��Է�Ϊ�����Σ�֤ȯ�����˻�ͣ����ǰ��ͣ���Ժ����ϰ���֤ȯ�˻�ͣ����ǰ�����в�Ʒ�ڷ��кͳ����������϶����Ȳ����������ϰ�������IJ�Ʒ�ѳ���ʷ�����IJ�Ʒ�������°������еǹ�˾��ͣ��������֤ȯ�˻���˽ļ��Ʒ�ķ������һ��ή��������˽ļ�����˷���Ʒ���š�

������ͼ�����Dz��ѿ������ϰ���IJ�Ʒ�������������ڳ������������°��������෴���������������ڷ���������

�����ϰ��������������ϣ�˽ļҲ˳�ƴ������в�Ʒ���Ź�ģ��˽ļ��Ʒ�������Լ���ģ�ﵽ��ǰ��δ�еĹ�ģ���Ͼ��г��������ޣ�ҵ�����úõ�˽ļ�Ƚ���Ͷ����������Ҳ��Щ��Ʒ����δ�ܰ�������Լ�ļ����Ƶ�����ڳ�����̥�����У����°�������Ĵ���ƷҲ����ǰ�ͷ��еġ�

����������֤ȯ�˻���֮ͣ��Ҳ�������������˻�����ģʽ����֤ȯ�˻������������͵��˻��Ͼ����ޡ��������ַ�ʽ�������е�����(TOT)Ҳ��ʼʢ�У�����ĸ������Ͷ����������ϡ����⣬Ҳ���ٹ����˰��²�Ʒļ�����ʽ�Ͷ�����乫˾���µ�������Ʒ��

������˽ļ������ͳ�Ƶ�348���ǽṹ����Ʒ�У�����47.13%�IJ�Ʒ������2009�꣬��2003-2005�ڼ�IJ�Ʒ����������1%������ͼ��ʾ

��������ͼ�����ǿ��Կ�����2003-2006�����й�����˽ļ�������ѿ�Σ�����2007���2008���ţ����ϴ��˽ļ����ķ�չ������죬ҲԽ��Խ��������ʲ�����������˽ļ����

����˽ļ����������ڽ����������������ù��Ͷ�����Ͽɣ�˽ļ��ҵ��2009��õ��˿��ٵķ�չ�����о�������Ϊ��Ŀǰȫ������˽ļ���в�Ʒ��ģ��400��Ԫ���ҡ�����˽ļ�������������ٶȷ�չ�������δ���ļ���ʱ�������˽ļ�����г���ģ��ͻ��ǧ��Ԫ��

����2. ����˽ļ�����㶦���ֲ�

��������˽ļ�ĵ���ֲ����Ȳ�ƽ�⣬������Ͷ�ʹ��ʼ��������Ƿ������в�Ʒ���������������ڽ��ڷ���ij��У����������������Ƿֲ���ʵ��������⡣����2009������������Ʒ������Ҳ���ָ��죬������⡣

������Ͷ�ʹ������ڵ������֣�Ͷ�ʹ��ʼ����γ������ڡ��Ϻ���ǿ���ԣ������������ľ��档����˽ļ�������о����ĵ�ͳ�����ݣ����ں��Ϻ�ƽ����ɫ��Ͷ�ʹ��ʵļ�������53�ң����������ǹ��ڽ������ĵĵ�λ��������28�ң������ݡ��ൺ���ɶ��ȳ�����ֻ�����ǵ������ң��γ����ֲַ���ط��Ľ������ߡ����ڵ�λ��Ͷ������ʶ�������кܴ��ϵ��

�����ӷ��е����в�Ʒ����������������ڡ��Ϻ��ͱ������㶦��֮�ƣ����ں��Ϻ��IJ�Ʒ���ظ�ռ32%��������ռ21%������ռ6%������ռ3%������һ������¼�ֵ���µIJ�Ʒ��������в�Ʒ������Ϊϡ�١�

��������˽ļ�������о����ĵ����ݣ����ڡ��Ϻ���������������һ�����ϵ����в�Ʒ�ֱ���59��59��29��������Щ��Ʒ2009���ƽ�����������������ڡ��Ϻ��ͱ����������£��ֱ�Ϊ55.70%��55.63%��57.10%��������ʤһ����ϵ��й���ϵ�н�Ϊѷɫ������ͼ��ʾ��

�������ڹ����Լ����������IJ�Ʒ�������٣����߱��Ƚ����壬����û������ȽϷ�Χ�����������ʲ����Dz�Ʒ�������㣬���ݵ�������������ߵģ������Ʒ��ƽ������Ϊ125.94%���������������¼�ֵ���µġ�

����������˽ļ�������о�������ѡ������19�����Ǽ�˽ļ��Ʒ�У��������ڡ��Ϻ��������������ĸ����а���������ͼ��ʾ�����йھ�Ϊ�ش����ݵĹ㶫�¼�ֵ��˾��ȥ��Ĺھ�Ϊ�ش����ڵĽ��к�Ͷ�ʡ�

����3. ȫ���������������Ͷռ�����ڱ��о�����ͳ�Ƶ�348���ǽṹ����Ʒ�У������й�˾���в�Ʒ�����������֣��γ����Ի������ͶΪ��һ�ݶӣ��������С�ƽ�����С�ɽ������Ϊ�ڶ��ݶӣ��������С���������Ϊ�����ݶӣ��������С��¹�Ͷ��Ϊ�����ݶӵľ���(��ͼ��)�����У��������Ͷһ֦���㣬һ������121�����в�Ʒ����35.17%�ı�������ռ������ͷ�ϴ�ĵ�λ���������������н�ĺ���֮�㣬2009����Ѹ�͵��ٶȷ�չ����41����Ʒռ���˵ڶ��ѽ��Ρ�

������2009���Ʒ�������������������Ͷ���µIJ�Ʒ������Ϊ���죬ȡ����60.85%�����棬ƽ�����к������������²�Ʒ����57.42%��53.43%��������������������к�ɽ���������µIJ�Ʒ��ѷɫ������ȡ����28.53%��26.49%�����棬����ͼ��

�������Ź�ļ����һ�Զ���Ƴ���������˽ļ�����ܵ���ս���������й�˾��ľ���Ҳ�쳣���ҡ�˽ļ�����ǿ�ҵ�����ɿͻ��������й�˾�ǿ�����������Ͷ�ʹ��ʡ����Ͷ����������ҵ���ϴ����ȳ����������й�˾���е�TOF��Ʒ��ֱͶ���µ�˽ļ��Ʒ����������ķ���Ʒ�ơ������о������жϣ��������Ͷ�����������й�˾������TOT��Ʒ����δ������ʢ�У��⽫��Ϊ˽ļ��������˸�����������������

�������IJ��֣������г���˽ļԪ������

�����Գ�����ڹ�ȥʮ�����ʱ�����չ�dz�Ѹ�٣���2008����ڷ籩��ǰ������02����07�꣬���ĶԳ�����ʽ��ģ��300����Ԫ��չ��1764����Ԫ�������ܽ���Σ���ش��Գ����Ĺ�ģ������ˮ��������500���������ڵĹ�ģ�����1100���������ҡ����������֣���۵ĶԳ�����ģռ��������һ�����ϣ��������֤ȯ���ڻ�ίԱ��ı��棬��2009��3�·ݣ����209��ҵ�����Ƚ϶�ĶԳ���������˾ӵ��542�ֻ����ʲ��ܶ�ﵽ553������

�������ŶԳ����Ŀ��ٷ�չ���ҹ���һЩ����Ļ��������Ҳ������ۺ������ȵط����Լ��ĶԳ�����ҹ�˽ļ�̸��Ե�����2003���������۳����˵�һֻ��������й��ɳ�Ͷ�ʻ���ר��Ͷ����ۡ��¼��¡�������̨��ȵ����е��й�����ɣ��������о����IJ���ȫͳ�ƣ���ֹ2009����ף�����9��˽ļ�����˷�����13���Գ�����Ʒ��

�����������£�

| ��˾��� | ������ | �������� | ����ʱ�� |

| ����֮�� | �Ե��� | �й��ɳ�Ͷ�ʻ��� | 2003-1 |

| ��Ȼѡ����� | 2009-3 | ||

| �ط��ʲ� | ��С�� | �й����������� | 2006-9 |

| ����Ͷ�� | ������ | ��ţ L.H. ���� | 2007-9 |

| ���Ͷ�� | ������ | ��� ABH ������� | 2007-7 |

| ����Ͷ�� | ������ | �����й��ɳ����� | 2006-1 |

| ����ȫ���ۻ��� | 2009-7 | ||

| ����Ͷ�� | ������ | ����ɳ����� | 2005-5 |

| ����������� | 2006-3 | ||

| �����ʲ� | ������ | ��ɫ�й����� | 2004-7 |

| ��ɫ�й���ǿ���� | 2007-4 | ||

| �������� | ���� | ����������� | 2008-8 |

| ��ˮȪ | �Ծ� | �й�������� | 2007-9 |

�����Գ����IJ�������

�����ڴ��Ͷ���߿������Գ�����Ƿ��պܴ��Ͷ�ʹ��ߣ���Ϊ�����øܸܽ��ף�������գ������ڻ����������˵���Գ�����Ƿ�����Խϵ͵�Ͷ�ʹ��ߣ���Ϊ����Ͷ�ʱ�ķdz��࣬�����ǹ�Ʊ���ڻ�����㡢���ʵȣ����Ժܺõ����ø���Ͷ�ʱ�����Գ���ա�

������۶Գ����IJ������������¼��ֻ���

����1�����Գ�������������

����44.3%�ĶԳ����ʹ�õIJ����ǹ�Ʊ�ij�����������18.3% �Գ����ʹ�õIJ����Ƕ��ֲ��Բ��ã������ж��Ͷ�ʾ�����12.5%�Գ����ʹ�õIJ����dz������� �Գ����Ļ���

����2�����Գ������ʲ���ģ����

����34%�ĶԳ�����ʲ��õ��Ƕ��ֲ��Բ��õIJ��ԣ�25%�Գ�����ʲ��õ��ǹ�Ʊ�ij������������ԣ�15.4%�Գ�����ʲ��õIJ����ǹ��������Գ����Ļ���

�������ڶԳ����IJ�����������䣬���������г��ϴ������������ߣ����Կ�����Ч�ؽ��ͷ��ա�ͬʱ���Գ����֮�䣬�Լ��Գ������������ͳ�ʲ����֮�������Ծ��ϵͣ�����ڽ����ʲ�����ʱ�������������Ч�ط�ɢ���ա�

�����ҹ�˽ļ�����˹����ĶԳ����Ͷ�ʱ�ıȽ�һ�£�����ѡ������ۡ�������̨�塢�¼��µȵ����е��й���½��˾������Ҫҵ������й���½�������嵽���������ϣ����в�ͬ���е�ֻ�ǶԹ�Ʊ���е�һ�ij������������е������������յȶԳ���ԡ�������֮��������۷��жԳ��������Ϊ���Ǿ����й��ܶ����ʵĹ�˾����Ѷ������Ͱ͡�����ʱ�յȶ��ں������У�����ֻ����Щ��˾�����������������κεĶԳ塱��������ĵ�������˵��

������۶Գ����ķ�������

������۹��ڶԳ����ķ��������ƶȷdz��ϸ��������ص��ܴ�ʩ���ֱ��ǶԻ�����������ɡ��м���̼���Լ����۲�Ʒ������

������������˷��棺�Գ��������������ִҵ����ȡ�ú��ʸ�˾����֤�����ڲ����ƺͷ��չ���ϵͳ����ﵽҪ���������˾��һ��Ҫ������齨����Ӧ���������Ӫ��ͬʱ���Գ����Ҫ�о���ִҵ�ʸ��ר���Ŷӡ�

�����м���̼�ܷ��棺֤����ע�����ؼ����⣬��������˾�Ƿ����Ž�Ĺ�������������˵������ͻ����Ҫ�����̵ķ��չ������Լ��������ۡ�

�������۲�Ʒ�������棺���֤����ڶԳ��������۲�Ʒ�����ϣ���Ҫ��ע�ĸ����棬������Ӫ�ߡ��ṹ�Ա�����ʩ����Ϣ��¶���Լ������ij�ŵ��

������۵ĶԳ����Ͷ����Ա�У�����������ռ��49.1%��ŷ����ռ��34.9%����۵ı�����ʿ��ռ1.9%���Գ������ļ�����ʲ��У���������������ʲ�ռ��37.6%�����Ը�ԣ��ͥ���˵��ʲ�ռ16.6%���������кͱ��յȽ��ڻ������ʲ�ռ16.6%���������ϻ�����ʲ�ռ11.1%�����Դ��ƻ������ʲ�ռ10.3%���������ݱ�������۶Գ��������˴���������������������������Ա���٣���ļ���ʽ��棬��۵�һ��Ͷ���߶��Ϲ�����Գ���𣬷dz����е��˶����Լ�ר�ŵ������Ŷӣ������ʽ����������������͵Ļ���ͻ���Ͷ���ߡ�

�����ҹ���������ҵ������

| ���� | ������ | ����ʱ�� | �ۼ������� | �������������� | ��һ�������� |

| ����֮���й��ɳ�Ͷ�ʻ��� | ����֮�� | 2003-1-16 | 300.93% | 31.62% | 69.12% |

| ����֮����Ȼѡ����� | ����֮�� | 2009-3-18 | 50.88% | 31.63% | NA |

| �й����������� | �ط��ʲ� | 2006-9-18 | 137.80% | 54.16% | 120.29% |

| ��ţ L.H.���� | ����Ͷ�� | 2007-9-18 | -1.50% | 13.79% | 67.07% |

| ��� ABH������� | ���Ͷ�� | 2007-7-2 | 21.80% | 39.29% | 104.16% |

| ����ɳ����� | ����Ͷ�� | 2005-5-17 | 190.60% | 24.80% | 93.80% |

| ����������� | ����Ͷ�� | 2006-3-15 | 111.90% | 26.46% | 97.75% |

| ������������������� | �������� | 2008-8-6 | 66.58% | 41.50% | 112.35% |

| �����������й��ɳ����� | �����ʲ� | 2006-1-10 | 243.02% | 28.87% | 84.50% |

��������������ʾ���ҹ�˽ļ��������˺���ս�������ȹ��ڵ�����˽ļ����ͳ�Ƶ�9����������������2009���ҵ��ʵ�ַ�����ƽ���Ƿ�Ϊ82.5%���ȹ���˽ļ��Ʒ�߳�27.55%���Ƿ��ŵ�һ���ǰط��ʲ����µ��й�����������Ϊ120.29%����������ڹ���˽ļ���а���Լ���ǰ15�������ù�˾�����Ĺ���˽ļ��Ʒ����ϵ������ȴ��ǿ���⣬2009��������Ϊ12%���ҡ�������������Ҳ����ˣ�����ҵ��Ҫ�ȹ������ú����ࡣ

�������岿�� ��һ�Զࡱҵ������

������һ�Զࡱҵ��������������������2009��9�·ݵĿ���������10�·ݵIJ�������֮����11�·����š�����˽ļ��������ͳ�ƣ���9��1�յ�12��2�գ���34�һ���˾��á�һ�Զࡱ��ҵ���ʸ�����33�һ���˾(�ѻ��ʸ�ı�ӯ����δ��һ�Զ�)�������С�һ�Զࡱ��Ʒ115ֻ��ļ���ʽ��260�����ҡ�

����1. ��������1%-2%

��������˽ļ�������о����Ӳ�Ʒҵ������ ��һ�Զࡱ��Ʒ�дִ���ƽ�����е��У����ڡ����֡��Σ�����2009��12��2�գ��ֲ�Ʒ��ֵ������ֵ֮�ϣ���1%��2%�����棬��Щҵ���ϺõIJ�Ʒ���泬��10%���еľ�ֵ������ֵ��

������һ�Զࡱ��Ʒҵ���ľ��ӳ���˻���˾�ڡ�һ�Զࡱ�Ϲ���ˮƽ�IJ�ࡣ������־����ԭ����Ҫ���������棺

����һ��Ϊ�˴����Ʒ��֪���ȣ����ֻ���˾�������ǻ�������˧�����ǣ���ʵ�ʲ����Σ��������Ǿ������Է�����ˣ���Ʒ��ཻ�����˹�����������ȱ�����飬ʹ��ijЩ��Ʒ���ֲ��������⡣

��������Ϊ�˴��조һ�Զࡱ��Ʒ�ĵ�һǹ��Ϊ����IJ�Ʒ���д������û������������л���˾��ר���Ŷӣ�����ȡ����Խ�����Ͷ�ʷ��û�д�ٽ������������徻ֵ�д��ڳ��ν����Σ�ҵ��û�����۱��֡�

����2. ��һ�Զࡱ��Ʒ�����ڵ�һ

�����Ӳ�Ʒ���Ϳ�����һ�Զࡱ��Ʒ���ʹ��ڹ��ڵ�һ�������⣬����˽ļ��������ͳ�ƣ����еġ�һ�Զࡱ��Ʒ��83.47%��Ϊ��������ͣ��Ƚ��͵�ռ5.22%��ƫծ�͵�ռ4.35%��������Եĸ��Ի���Ʒƫ�٣���������Ʒ�ͽṹ����Ʒ�ֱ�ֻ��1����

����3. ���С�һ�Զࡱ�Ļ���˾�������Щ����˾���棬����5ֻ��Ʒ�Ĵ�11�ң�4ֻ��Ʒ��6�ң�3ֻ��Ʒ��7�ң�2ֻ��Ʒ6�ң�1ֻ��Ʒ��3�ң�����ͼ��

| ���в�Ʒ���� ����λ��ֻ�� | ����˾���� |

| 5 | �㷢���𡢻��Ļ��𡢻������𡢻��������𡢽��Ż��𡢽���ʩ�»���ŵ������������������������̻����������� |

| 4 | �������𡢹������Ż��𡢹���Ż��𡢺���ͨ���𡢼�ʵ�����Ϸ����� |

| 3 | ��ʱ���𡢳��ǻ��𡢴�ɻ��𡢹�̩���𡢹�Ͷ��������̩�����������ҵȫ����� |

| 2 | ��ʢ���𡢳��Ż��𡢹����������ֻ��𡢾�˳���ǻ����Ѱ̩������������ |

| 1 | ������ҵ������ͶĦ�������к����� |

����4. ��һ�Զࡱ���Ƴ�������˽ļ��Ʒ��Ӱ��

������һ�Զࡱ������˽ļ��Ʒ��ͬ�ʣ�����̫��������ԣ����ij��֣����ɱ���ػ���ռ�ͼ�ѹ����˽ļ����أ��Ϸ�ԭ����������˽ļ����Դ��������˽ļ�������ش��Ӱ�졣

����2009��7�³�����ܲ���Ϊ�淶�г����ĸ����¹��깺�����ͣ�����й�˾�¿���֤ȯ�˻���5���¹�ȥ�ˣ�������û�����·ſ���

�����ڡ�һ�Զࡱ�ķ����뽨���ڣ���ͣ�����й�˾�¿���֤ȯ�˻���ʱ��������ɺϣ����ò����˻������Ǽ�ܲ���Ϊ�ˡ�һ�Զࡱ��˳�����������ķ��ֹ�����

�����ܵ���ѹ������˽ļ���������������˽ļ������ͳ�Ƶ����ݣ�10�·�������ƽ̨�Ϸ��е�֤ȯ���в�Ʒ������Ϊ11�������9�·ݼ�����18�������巢�������������µͣ�����Ʒ����������Ϊ12������9�·�Ҳ��Ȼ������23����11���ƽ�4ֻ������7ֻ��������ǰ�Ϳ���û��ͨ�����˻����������Σ�����˽ļ������˽������˻��������

�����ڴ�ѹ���£�����˽ļ������У�ͨ��˽������ƵƵ��������TOT��Ʒ������˽ļ��������ɶ࣬������ʹ���и��ӻ�����������˽ļ��Ʒ����ռ�ˡ�һ�Զࡱ���г�����ʹ��һ�Զࡱֻ�ܻ���ǰ�С�����Ͷ�ʽ�����������ļ��12���ʽ����һ�����˾�̾�����ӡ�

��������á�һ�Զࡱ��Ʒ������˽ļ��Ʒ�����ط�չ���Ǽ�ܲ��Ų��ò����ǵ����⡣

������������ ȯ�̼������ƣ����������С

�������ݱ��о�����ͳ����ʾ����ֹ��Ŀǰ��ȫ��ȯ��һ��������80ֻ�������Ʋ�Ʒ�����¹�ģ�ܼ�1013��Ԫ�����й�Ʊ�͵IJ�Ʒ��12������ģ��133.8��Ԫ���ң�����͵IJ�Ʒ�����ϸߣ���28��������ͼ��ʾ��

����ȯ�����Ʋ�Ʒ�Ĺ�ģ��˽ļ��ļ֮�䣬����ȴ������֮�����������С���ڲ�������Ȼû����ļ������ô�ϸ�涨������˽ļ���������ԶԱ������Զ�����������Ҳ���ܺ�˽ļ��ļ�Աȵġ�

�������߲��� �ڻ�˽ļ���⻯���ļ���

�����������������ڻ������ڵ��»�����״̬��������ʽ����Ͷ�ʹ�˾���ڻ������ҡ������˻��ȣ��Ȳ�Υ��Ҳ���Ϸ�������Ũ�������ɫ�ʣ�������Ʒ�չ���ڵ�˽ļ֤ȯ���������Ȳ������ڻ�˽ļ�ijɳ���Ҳ�������г��Ľ�����չ�������������г���ʿһֱ�ں����ڻ��������⻯���Ϸ�����

�������ڻ�˽ļ������֤ȯ˽ļ�������˳������Ҫ�������ڻ�Ͷ�����ڸ߷���Ʒ�֣���Ͷ��Ⱥ����٣�Ҳû����ط��ɷ�����Լ�������Լ�ܲ��ͨ������ƽ̨�����ڻ�˽ļ�����Ʒ�İѹطdz��ϸϾ��ڹ���û��������2009��3�£����Ź�����������˾��ʽ�Ƴ��ҹ����漰�ڻ���������Ʋ�Ʒ������������-�������������ʽ����мƻ���ļ��1���ʽ𣬵����в���һ����ʱ�䣬�ѱ�������ͣ��̥�����У��Ӵ��ڻ�˽ļ�����⻯��·���ӿ�����

�����ݲ���ȫͳ�ƣ��������غ����������ڻ���������ʽ���ڵ�˽ļ�ڻ�����Ͳ���100�ҡ����ع��ƣ���Щ�ڻ����������յ��ʽ�������5��Ԫ��ÿ�������ҹ����ʽ�Ĺ�ģ������ڼ�ʮ��Ԫ��������Ԫ֮�䣬���ִ���ǧ��Ԫ��ģ��

����2008�꣬�����ڻ��г��ı�֤����460��Ԫ��470��Ԫ֮�䣬 ������ʱΪ550��Ԫ�� ��2009���ϰ��꣬��֤������ͻ��700��Ԫ��ȫ�걣֤���ģ�ﵽ1500��Ԫ���ң���11��2�գ��ڻ��г�����ɽ����״�ͻ��100���ڴ�أ����־���ҹ��ڻ��г�������һ���½Ρ�˽ļ�ڻ��������г��ijɽ�����ȣ���ģ����С�����ڻ�˽ļ�IJ���Ҳ����Ծ���г�����֤ȯ˽ļ�ij���̶���ȣ�˽ļ�ڻ�����Ҳ���кܴ�IJ�ࡣ

����������Ʒ���õ�Ѹ�ٷ�չ���ڻ������ΪͶ���ߵ���һ��ѡ���ڻ�˽ļ��ҵ��׳��Ҳ�ɱ�Ȼ���ƣ����緢չ���ڵ�˽ļ֤ȯ����һ�����ڻ�Ͷ���Ǹ߷��ղ�����������ڻ������˵IJ���ˮƽ������˽ļ�������о�������Ϊ�������ڻ�Ͷ�ʶ����׳��ֻҪʱ�����죬�ڻ�˽ļ�������⻯Ҳ���ɱ�Ȼ��

�����ڰ˲��� 2009����ش�˽ļ�¼��̵�

����1�� �������й�˽ļ����߷���̳

����2009��3��29�գ��������н��ڹ���Э����˽ļ��������������ġ�������(�й�)˽ļ����߷���̳�����������ޱ���¡�ؾ��С���Ϊ����˽ļ����ҵ����������̳��������̳�ԡ�ȫ����ں�Х�������й�˽ļ������շ�����Ϊ���⣬������30��λר���ݽ���800��λ�α�ʢװ�λᣬ����80��ҹ�����Ȩ��ý��ȫ�̱�����ʢ����ǰ����̳�ϰ䷢��˽ļ����������������ϵ��ѡ�ģ���2008�й����(���Ǽ�)����PE�����ˡ�����2008�й����˽ļ֤ȯ�����������������2008���˽ļ�������з����̡�����ԶԹ��ھ��÷�չ�����ܳ�����˽ļ��Ȩ����˽ļ֤ȯ������б��ã��ٽ�˽ļ��ҵ�淶��չ��

�����������й�˽ļ����߷���̳�����ɹ��ٰ����죬�ѳ�Ϊ����˽ļ�����Ӱ�����ĸ߷���̳������̳�����������й��쵼�Ĺ�ע���ڶ����˽ļ��ľ�Ӣ��ʿ��۳�̸��Ϊ�ƶ�˽ļ��ҵ�ķ�չ�����ײߡ�

����2�� ����ϵ���ֵ�ˮȪ�������

����2009��6��22�գ�������Ϻ�ȥ�������44�ꡣ����ξ���֤ȯ����˾�ܲã�2001�괴������Ͷ�ʹ�����˾�����ι�˾���³�������ƽ������ϵ�в�Ʒ��

����2009��4�£�ƽ�����з�������ƣ������й�����һ���������ڼ����ʽ����мƻ���Ͷ�ʹ��ʣ�������������Ͷ�ʹ����������ι�˾����Ϊ��ˮȪ(����)Ͷ�ʹ�������˾��

���������������й���֤ȯʷ����������Ǹ�Ԫ�ϼ���������������켣���ʱ��г�20��������������������һ�������һ��ҫ�۵����ǣ�������ȥ�����й�˽ļ��ʹʧӢ�ţ�Ҳ��ʾ����˽ļ������Ҫ��ע�����Ľ�����

����3�� ��ֻTOT��������˽ļͶ���³�����

����2009��5��26�գ�������ֻTOT��Ʒ��������ʢ��1�ų�����Ͷ�����С�

���������������TOT����Ӫ��������֮�ơ�Ŀǰ���г������е�TOTģʽ��Ʒһ����5ֻ���������й�������С�����˽ļ���𱦡����ʴ����С���������ѡͶ����������Ƽƻ�����ƽ���Ƹ�-Ͷ�ʾ�Ӣ�����ʽ����мƻ���ƽ���Ƹ�-����ʢ�������ʽ����мƻ�����������-�и��������ʽ����мƻ�����������˽ļ��˾�����к����ļ�ǿ��TOT���������г��ϼ̡�һ�Զࡱר�����Ʋ�Ʒ�����һ�����㡣

��������������ۣ��Գ����������ʽ���15%��������FOF����ʽ���ڣ����ڵص�FOF��TOT�Ÿո�Ͷ�����У��䷢չǰ���dz�������FOF��TOT���������Ͷ�ʡ���ɢ�����Լ������Ƚ��������ص㣬��Ϊ˽ļͶ�ʵij���ѡ��

����4�� ֤�����ͣ����֤ȯ�˻�������

����09��7�£��й�֤ȯ�Ǽǽ��㹫˾(�еǹ�˾)��ͣ�����й�˾���еǹ�˾����ɶ��˻���ҵ���¼��������Ǹ������й�˾ͨ����������Ͷ�����¹ɣ�Υ���ˡ�������ԭ�������¹ɷ��иĸ�ijɹ���

�����������������������н�������Ȼ�����в�Ʒ���������������ʹ����˽ļ�²�Ʒ�Ѳ���˽ļ������ģ�ܵ��ϴ�Ӱ�졣�ڴ�ѹ���£�������ģʽ����˽ļ�����辶Ѱ�ҶԲߣ��Գ�����Ʒ�Ϲ���Ʒ���ࡰTOT��ģʽ�ܿ��������ơ�

����5����ļ����һ�Զࡱҵ��չ

�������š����ڻ��������˾��չ�ض�����ͻ��ʲ�����ҵ���й�����Ĺ涨����̨����һ�Զࡱҵ����2009��6��1����ʽ��բ��������Ŀ����9�·������dz���9�·ݿ���������10�·ݲ�������������11�·ݣ�����˾��һ�Զࡱҵ�����ţ���һ�Զࡱ������һ���������ѵ�С�����������ȵ���Ĺ��̡�����˽ļ��������ͳ�ƣ���9��1�յ�12��25�գ���34�һ���˾��á�һ�Զࡱ��ҵ���ʸ���ӯ�������33�һ���˾�����в�Ʒ115ֻ��ļ���ʽ��260��Ԫ���ҡ�

������������һ�Զࡱҵ���ν��ļ�е�˽ļ���ǹ�ļ�ڸ߶������г����ش�ͻ�ƣ�һ������������˽ļ����߶˿ͻ���Դ��Ȼ�����й��߶������г��ݶ��˽ļ��δ��˸е�ʵ���Եľ���ѹ������Ͷ���˶ԡ�һ�Զࡱҵ�����ʶҲ�������ɿ��ȵ����ԵĻع顣

����6������3������10��

����2009��7�£����ǻ��������������ù����������Ϻ�����Ͷ�ʹ�������˾��9�£�������3�ڡ�ͨ����������˽�����в�������ģ��10.5��Ԫ����������ģ��������˽ļ��������������˽ļ�ձ���ȯ�̰�����ͬ������3�ڴ˴ε���Ҫ�����������������е�˽�����в��ţ���˵�������������״�����ȫ��ʮ��Ҹ��ط���ȥ��������˽ļ��Ʒ��������˽ļͬ����Ľ���ǣ�����3�ڵ��깺�����300��Ԫ������Ч��ͻ�������в�Ʒ��50�ˡ������ơ�

���������������������Ƽ�¼�����������˽ļ������������������ЧӦ������ͨ�����е�˽�����в��ŷ��в�Ʒ��������Ҳ��ҵ����ǿ�ҵ�ʾ�����ã�˽ļ�������ڿ��ظ߶���������ĺ����������ܡ�

����7�����ϻ���ҵ����֤ȯ�ʻ���բ

����2009��12��21�գ��ĺ�ġ�֤ȯ�Ǽǽ�������취����ʽʵʩ����־�����ϻ���ҵ֤ȯ�˻�������ʽ��բ�����ϻ���ҵ��2009��12��21�յ�2010��1��25�գ���ί�п�����������ǰ���еǹ�˾�ֹ�˾�������������2010��1��25��֮���ڿ��������������ɰ��������ˣ�һֱ�������ϻ���ҵ���ܿ���֤ȯ�˻�������õ��˽����

����������������У��ǵ�ǰ�ҹ����˽ļ�����ڷ��������������Ψһ;���������˽ļ��Ʒ�漰�Ļ��ڹ��ࡢ�շѵ�����ࡢ�շ�ƫ�ߵıˡ����ϻ���ҵ����������֤ȯ�˻�֮��˽ļ�������ƹ����й�˾���в�Ʒ�����˽ļ��Ʒ����ƫ�ߵ����⡣ͬʱ��˽ļ�����ķ��ɵ�λ����õ�һ���̶ȵĽ������������������й�˾��Ͷ�����ƣ����չ��������ԡ�

����8. ������ϵ�����мƻ�ȫ������

����2009�����2010����������������ʲ���������˾��Ϊ����ƾ�ý���ע�Ľ��㡣2009��12��29�գ�����֤����ع��˵ڶ��������кϷ�֤ȯ��Ӫҵ�����ʵĻ�������վ�����������ʲ���Ȼ���С�2009��12��31�գ��������з������棬��4ֻ�������ʲ�ΪͶ�ʹ��ʵ�֤ȯͶ�ʼ����ʽ�ƻ�ȫ�����̡�2010��1��4�����磬�����ʲ�����վ�ҳ���һ���Ͷ���ߵ��š����������̵���Ҫԭ���ǡ������������г�����4�����磬������һ���Ͷ���ߵ��š��Ѿ��������ʲ���վ����Ȼ���¡��д��ųƣ������ʲ����²�Ʒ���������̣��������ʲ��Ĺ������������永�йء�

���������������¼�����ʾ��Ͷ���ߡ���Ҫ��úõ����棬һ��Ҫ�����ڿ��Ͷ���ˣ��������˲�Ʒ����֮��֮��Ҫ���ʲ������˵�Ͷ�ʲ�Ʒ��Ͷ�ʷ�����������������Ͷ���˲���Ҫ����ѡ���Ʒ�����ˣ���ҪѰ�Ҷ����ĵ����������Ըû������ʵʱ�ļ�ܺͼල��һ���������⼰����أ�����������ʧ��

����Ŀǰ˽ļ����û��������ļ�ܣ�˽ļ��Ʒ�Ĺ��������϶��������ڹ�˾�����Լ������˵����ɡ���صķ��ɷ���Ӧ�öԼ�ǿ��˽ļ����ļ�ܣ�ǿ��һ���������壬�����Ǹ��˵���Ϊ��

����9.��ҵ�忪�壬�����PEǿ������

����������о�����ͳ�����ݣ�2009������һ���ļ�ʺ�Ͷ�ʷdz���Ծ���Ѿ�ռ���г�������λ��

����2009��ȹ�����297������Ҵ�ͶͶ�ʰ�������¶��Ͷ�ʽ��Ϊ13.69����Ԫ���ֱ�ռͶ��������62.3%��50.9%��������ռ�ȵ�44.3%��33.1%���в�ͬ�̶ȵ�������

����PE���棬2009����ļ�����21ֻ����һ��𣬺ϼ�ļ��87.28����Ԫ���ֱ�ռļ��������70.0%��67.4%���״�ռ���г�������һ��PE�г���һ���ռ�����ĸ�֡�

��������28�Ҵ�ҵ����ҵ�У�23�ұ�����˽ļ��ȨͶ���ߣ�����2������˽ļ��Ȩ����(��ƽ��Ӣ�ض�)�������˽ļ��Ȩ����ռ������λ��

������������ҵ���Ƴ�������ļ��������Ͷ�ʡ������˳�����ģʽ�ս���Ϊ���ƣ�����һ���ӭ����ըʽ��չ������һ�����������������ش���������磬�����������������߱��ݣ����籣����������������ҵ�ʽ�ȯ��ֱͶ�Ե��ԣ���˵�Ϊ����������һ���LPȺ�������������ţ� IPO�����ʹ�ҵ��Ŀ�բ�����ʱ��г��������죬�˳������������ơ�

����10.�������������ۣ�˽ļ��������ɹ�ʶ

����2009���°��꣬�˴�ƾ�ί�������йز��ſ�ʼ�Ի�����չ�����С�����������������ۺͷ������ۣ����մ����һ����ʶ�����������Ҫ�����ǰ�˽ļ�������뵽�������С�12��2�գ�ȫ���˴�ί���ƾ�ί�������������˽ļ����ļ�ܶ���������Ϊ����˽ļ�������ʵ���ʶȼ�ܣ��Ա�֤�г�Ӧ�е�����ԡ���������˽ļ���������»���ܷ�Χ���Ǿ������˽ļ��ʿ����������Ը��2009�꣬������Ķ����������һ���䡣���ɵ�λ����ȷ����ʹ˽ļ�ܹ�������˳�����չ��

�����ھŲ��� ˽ļ��������2009���˽ļ֤ȯ���������

����һ��˽ļ��������2008-2009������Ǽ�˽ļ֤ȯ�����Ʒ

| ��Ʒ | ���� | ������ | 2008-2009�������� | �Ǽ� |

| ƽ���Ƹ�•��ˮȪ�ɳ�һ�ڼ����ʽ����мƻ� | ��ˮȪ (����)Ͷ�ʹ�������˾ | �Ծ� | 71.48% | ������ |

| ���Ͷ • �䵱 1 ��֤ȯͶ�ʼ����ʽ����мƻ� | �������䵱�ʲ���������˾ | ���ٻ� | 68.93% | ������ |

| �ع�Ͷ•���к�����֤ȯͶ�ʼ����ʽ����мƻ� | �����н��к�Ͷ�ʹ�������˾ | �˼̾� | 62.69% | ������ |

| ���Ͷ �� ��ȸ 2 ��֤ȯͶ�ʼ����ʽ����мƻ� | �Ϻ���ȸͶ�ʷ�չ���ģ����ϻ | ��� | 51.75% | ������ |

| �к�������֮�� 1 �ż����ʽ����мƻ� | ����֤ȯ�ɷ�����˾ | �ܲ�ʤ | 47.62% | ������ |

| ���Ͷ �� ��ȸ 1��֤ȯͶ�ʼ����ʽ����мƻ� | �Ϻ���ȸͶ�ʷ�չ���ģ����ϻ | ��� | 46.44% | ������ |

| ���Ͷ������ 3��֤ȯͶ�ʼ����ʽ����мƻ� | �Ϻ�����Ͷ�ʹ�������˾ | ʯ�� | 44.16% | ������ |

| ���Ͷ �� ��ʯ 3 ��֤ȯͶ�ʼ����ʽ����мƻ� | ��������ʯͶ�ʹ�������˾ | ���� | 35.37% | ������ |

��������˽ļ��������2008-2009������˽ļ֤ȯ�����������

| ��� | ���� |

| 1 | ��ˮȪ (����)Ͷ�ʹ�������˾ |

| 2 | �������䵱�ʲ���������˾ |

| 3 | �����н��к�Ͷ�ʹ�������˾ |

| 4 | ����֤ȯ�ɷ�����˾ |

| 5 | �Ϻ���ȸͶ�ʷ�չ���ģ����ϻ |

| 6 | �Ϻ�����Ͷ�ʹ�������˾ |

| 7 | ��������ʯͶ�ʹ�������˾ |

��������˽ļ��������2009������Ǽ�˽ļ֤ȯ�����Ʒ

| ��Ʒ | ���� | ������ | 2009�������� | �Ǽ� |

| �������С��¼�ֵ 2��֤ȯͶ�ʼ����ʽ����мƻ� | �㶫�¼�ֵͶ������˾ | ��ΰ�� | 192.57% | ������ |

| �������С��¼�ֵ֤ȯͶ�ʼ����ʽ����мƻ� | �㶫�¼�ֵͶ������˾ | ��ѩ�� | 156.47% | ������ |

| ���Ͷ �� �������� 1 ��֤ȯͶ�ʼ����ʽ����мƻ� | �����о���Ͷ�ʹ�������˾ | ����� | 144.89% | ������ |

| ���Ͷ �� ���� 1 ��֤ȯͶ�ʼ����ʽ����мƻ� | �����п����ʲ���������˾ | Ҷ�ཨ | 143.68% | ������ |

| ���Ͷ �� ����֤ȯͶ�ʼ����ʽ����мƻ� | ���������ʲ���������˾ | ���շ� | 141.98% | ������ |

| ���Ͷ �� ���� 4 ��֤ȯͶ�ʼ����ʽ����мƻ� | �Ϻ�����Ͷ�ʹ�������˾ | ʯ�� | 139.25% | ������ |

| ���� - ���� 1 ��֤ȯͶ�ʼ����ʽ����мƻ� | �Ϻ�����Ͷ������˾ | ������ | 139.24% | ������ |

| �к� �� ����֮�� 1 ��֤ȯͶ�ʼ����ʽ����мƻ� | ����֤ȯ�ɷ�����˾ | �ܲ�ʤ | 136.71% | ������ |

| ��ԭ���� - ���� 2 ��֤ȯͶ�ʼ����ʽ����мƻ� | ��Ӯ����Ͷ�ʹ�������˾ | ͯ�ڵ� | 135.24% | ������ |

| ���Ͷ �� ���� 3 ��֤ȯͶ�ʼ����ʽ����мƻ� | �Ϻ�����Ͷ�ʹ�������˾ | ʯ�� | 134.46% | ������ |

| ���Ͷ �� ������ͨ 1 ��֤ȯͶ�ʼ����ʽ����мƻ� | ������ͨ�ʲ���������˾ | ������ | 122.61% | ������ |

| ���Ͷ �� �������֤ȯͶ�ʼ����ʽ����мƻ� | ����������Ͷ�ʹ�������˾ | �¾� | 121.59% | ������ |

| ƽ�� �� ��ˮȪ�ɳ� 2008 �����ʽ����мƻ� | ��ˮȪ (����)Ͷ�ʹ�������˾ | �Ծ� | 121.02% | ������ |

| �������� �� �¼�ֵ 3 ��֤ȯ�����ʽ����мƻ� | �㶫�¼�ֵͶ������˾ | ������ | 120.89% | ������ |

| ƽ�� �� ��ˮȪ�ɳ�һ�ڼ����ʽ����мƻ� | ��ˮȪ (����)Ͷ�ʹ�������˾ | �Ծ� | 119.69% | ������ |

| �����Ͷ�������ɳ�֤ȯͶ�ʼ����ʽ����мƻ� | ����������Ͷ�ʹ�������˾ |

�ඨ�� |

112.47% | ������ |

| �¹�Ͷ �� ���� 1 ��֤ȯͶ�ʼ����ʽ����мƻ� | ��������Ͷ�ʹ�������˾ | ��Ϊ�� | 107.66% | ������ |

| ���� �� ����֤ȯͶ�ʼ����ʽ����мƻ� | ����Դ�����ʲ���������˾ | ������ | 103.57% | ������ |

| �������� �� ���ɳ�֤ȯͶ�ʼ����ʽ����мƻ� | �㶫���Ͷ�ʹ�������˾ | ��׳�� | 106.81% | ������ |

�����ġ�˽ļ��������2009������˽ļ֤ȯ�����������

| ��� | ���� |

| 1 | �㶫�¼�ֵͶ������˾ |

| 2 | �����о���Ͷ�ʹ�������˾ |

| 3 | �����п����ʲ���������˾ |

| 4 | ���������ʲ���������˾ |

| 5 | �Ϻ�����Ͷ�ʹ�������˾ |

| 6 | �Ϻ�����Ͷ������˾ |

| 7 | ����֤ȯ�ɷ�����˾ |

| 8 | ��Ӯ����Ͷ�ʹ�������˾ |

| 9 | ������ͨ�ʲ���������˾ |

| 10 | ����������Ͷ�ʹ�������˾ |

| 11 | ��ˮȪ (����)Ͷ�ʹ�������˾ |

| 12 | ����������Ͷ�ʹ�������˾ |

| 13 | ��������Ͷ�ʹ�������˾ |

| 14 | ����Դ�����ʲ���������˾ |

| 15 | �㶫���Ͷ�ʹ�������˾ |

�����塢˽ļ��������2009�����ѻر�˽ļ֤ȯ�����Ʒ

| ��Ʒ | �������� | ������ | 2009��ر��� |

| �������С��¼�ֵ 2��֤ȯͶ�ʼ����ʽ����мƻ� | �㶫�¼�ֵͶ������˾ | ��ΰ�� | 192.57% |

����ע�����Ͻ����2010��3��20���������н��ڹ���Э���Լ�˽ļ��������������ĵ���

������(�й�)˽ļ����߷���̳�ϰ䷢�������ע��

����˽ļ�������о�����

����2010��1��12��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ