��ӯ��ǿ����ծȯ�ͻ���Ͷ�ʼ�ֵ����

����ծȯ�ͻ�����Ϊ�ϵͷ��ա��ϵ�������Ƚ��Ͳ�Ʒ����Ͷ���߽����ʲ����á�ƽ����ϲ�������ȡ�Ƚ���������ù��ߡ���Ͷ��A�ɶ����г���ƫծ�ͻ����ڹ�Ʊţ���п������Ӳ֣��������ھ�ֵ�Ƚ������Ļ���������ȵ�������档

����ծȯ�ͻ��������Ƚ��Ͳ�Ʒ�����л�ȡ�����ƽ����ϲ��������� ծȯ�ͻ�����ҪͶ���ڹ̶�������֤ȯ�����ֻ����Բ�����20%���ʲ�Ͷ����A���г���������ֳ������Ƚ�����ֵ����С�����������ڽϵͷ��ա��ϵ�������Ƚ��Ͳ�Ʒ���̶�����Ʒ����ƫ���ͻ����γɻ������ڹ�Ʊ�ʲ�Ԥ�����潵��ʱ������ȡ��������ã��Լ�ƽ�����ҵ���������������������յ����á�

����ծȯ�ͻ����ģ��Ǩ ��2002��10�µ�һֻծȯ�ͻ������֮��ծȯ�ͻ���չһֱ��Ϊ������ֱ��2008�꣬A���г������µ���ծȯ�ͻ���ӭ�����չ�������³���ծȯ����53ֻ�����������ܹ�ģ����1777��Ԫ��ռ����ʱ�����г��ܹ�ģ�Ľ�10%��2009��֮��ծȯ�ͻ����ģ�������䣬��ǰ�ܹ�ģԼ887��Ԫ��Լռ�����г������ģ��4%��

����ծȯ�����������ʡ������Ժͷֺ��˰�ȷ��������ԵıȽ����� ����Ͷ�������������м��г���������Ʒ��������ƫ�ͣ���ծȯ�ͻ���ȿ��Բ��뽻����Ʒ�֣�Ҳ���Բ������м�Ʒ�֣���������Ը��ߡ������Է��棬��ծ���ڴ��һ�㲻����ǰ��ػ�ȡ�������������ʽ�������ͣ�������Ͷ��ծȯ�ͻ�����ǰ��ؽ���֧��������طѡ���˰�սǶȿ��ǣ���ҵͶ�ʹ�Ʊ����ҵծ�������25%����ҵ����˰��������ֺ��������˰��

�������������Ƚ� 2007����������ծָ�������ۼ�����11.19%����֤ծȯ����ָ��ƽ��������ͬ���Ƿ�31.86%������������ծָ������Ҫ������һЩծȯ�ͻ����Ͷ������а�����һ�������Ĺ�Ʊ���Ӷ�������������档�Ӳ��������������֤ծȯ����ָ���IJ�����С����ֵ�����������Ʊָ���������ֳ�һ��������ԡ�

����ծȯ�ͻ���Ͷ�ʲ��� 2010��Ӱ��ծȯ�г�����Ҫ���أ�������Ϊ�����ص��ע�º�ͨ���Լ����������еĽṹ�Ի��ᡣ��Զ��ԣ�ƫծ�ͻ����ڹ�Ʊţ�п������Ӳ֣����������Ƚ������Ļ���������ȵ�������档

������ӯ��ǿ����ҵ������ ��ӯ��ǿ���������2008��5�£����ڿ�Ͷ�ʹ�Ʊһ�������г���ƫծ�ͻ��𡣸û���������������18.11%�ľ�ֵ�����ʣ�����ͬ�����ǰ�У�����������ͬ��ծȯ�ͻ����ƽ��ҵ����Ҳ�����Ӯҵ���Ƚϻ����Ӿ�����������������������ӯ��ǿ����ʵ������Խϸߵ�����ͽϵ͵�ҵ���������ڿɱȵ�83ֻծȯ�ͻ�����Sharpeϵ�������������ﵽ����������յ�������ȡ�δ���г��У��û������������÷��չ�����ǰ���¼�����ýϺ�ҵ����

����ծȯ�ͻ�����Ϊ�ϵͷ��ա��ϵ�������Ƚ��Ͳ�Ʒ����Ͷ���߽����ʲ����á�ƽ����ϲ�������ȡ�Ƚ���������ù��ߡ���Ͷ��A�ɶ����г���ƫծ�ͻ�����ţ���п������Ӳ֣��������ھ�ֵ�Ƚ������Ļ���������ȵ�������档

����һ��ծȯ�ͻ����г����

����1��ծȯ�ͻ��������������

����ծȯ�ͻ�����ҪͶ���ڹ̶�������֤ȯ�����ֻ����Բ�����20%���ʲ�Ͷ����A��һ�������г���������ֳ������Ƚ�����ֵ����С�����������ڽϵͷ��ա��ϵ�������Ƚ��Ͳ�Ʒ��

�������⣬���ڿ�Ͷ��A�ɶ����г���ƫծ�ͻ��𣬹�ƱͶ�ʽ������ֵ���Ʊָ�������Ĺ����ȣ��Ӷ����������ͷ���Ԥ�ڡ�

�����̶�����Ʒ����Ͷ��������в�ͬ�����á�һ�����ڹ�Ʊ�ʲ�Ԥ�����潵�͵�ʱ�ڣ���ծ���ΰ������ԣ���ʱ���ù̶�����֤ȯ�����Ҫ��ȡ��������á���Σ����ڹ�Ʊ�ʲ���ծȯ�ʲ������ȵͣ������������ծȯ�ͻ��������ƫ���ͻ����γɺܺõĻ�����ƽ�����ҵ���������������������յ����á�

����2��ծȯ�ͻ����ģ��Ǩ

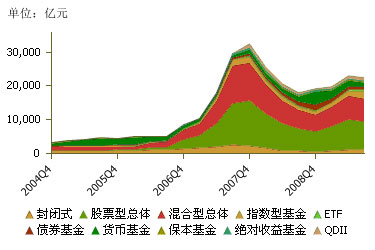

������2002��10�µ�һֻծȯ�ͻ���(����ծȯ)����֮��ծȯ�ͻ���չһֱ��Ϊ������ֱ��2008�꣬A���г������µ�����ծȯ�г��Ĵ��������ȿ�ν���������졣ծȯ�ͻ��������Ƚ����������ܵ�Ͷ����������ӭ�����չ��2008���³���ծȯ����53ֻ�����������ܹ�ģ����1777��Ԫ��������ʷ�¸ߣ�ռ����ʱ�����г��ܹ�ģ�Ľ�10%��(ͼ1��ͼ2)

����2009��֮������A���г��ļ�������Ͷ���߷���ƫ�����ӣ��ʽ�ӵͷ���Ʒ������߷���Ʒ�֣�ծȯ�ͻ�����ܹ�ģ�������䡣����2009��9��30�գ�ծȯ�ͻ�����ܹ�ģԼ887��Ԫ��Լռ�����г������ģ��4%��(ͼ1��ͼ2)

����������Դ������֤ȯ�з�����

����������Դ������֤ȯ�з�����

����3���Ƚ���������

������ͨ���Ĺ̶�������Ͷ��Ʒ����ȣ�ծȯ�ͻ����������ʡ������Ժͷֺ��˰����������ԵıȽ����ơ�

�����Ը���Ͷ���߶��ԣ��������������м��г���ծȯͶ��ֻ��ѡ���ڽ������г�Ͷ������Ʒ�֣�������ƫ�ͣ���ծȯ�ͻ���ȿ��Բ��뽻����Ʒ�֣�Ҳ���Բ������м�Ʒ�֣���������Ը��ߡ�ͬʱծȯ�ͻ�������Ͷ�ʷ�ʽҲ�����ڽ��͵���ծȯ�ķ�ϵͳ���ա�

�����������Թ������ǣ���������ծ���ڴ�һ�㲻����ǰ��ػ�ȡ�������������ʽ�������ͣ�������Ͷ��ծȯ�ͻ�����ǰ��ؽ���Ҫ֧����������ط���(ͨ��������0.2%)��

�������⣬��˰�սǶȿ��ǣ���ҵͶ�ʹ�Ʊ����ҵծ�������25%����ҵ����˰��������ֺ��������˰��

����4�����������Ƚ�

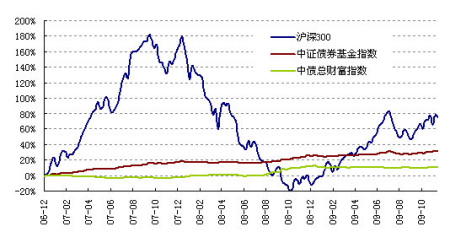

�����ӽ�������������������2009��12��11�գ���ծָ���ۼ�������11.19%����֤ծȯ����ָ��ƽ��������ͬ���Ƿ�31.86%����������������ծָ��������Ҫ������һЩծȯ�ͻ����Ͷ������а�����һ�������Ĺ�Ʊ���Ӷ������ծȯ�ͻ�����������档(ͼ3)

�����Ӳ��������������֤ծȯ����ָ���IJ�����С����ֵ�����������Ʊָ���������ֳ�һ��������ԡ�(ͼ3)

����ͼ3��ծȯ�г���ծȯ�ͻ������(2007-1-1��2009-12-11)

����������Դ������֤ȯ�з�����

����ע����֤ծȯ����ָ������֤����ʽ����ָ�������е�ծȯ�ͻ�����ɣ����ü�ƽ����Ȩ�������㡣ÿ��2�º�8�·ݶԻ������ͽ��ж�����ˡ������������������������¼�����ʱ����ָ��������������ʱ������

��������2010��ծȯ�ͻ���Ͷ�ʲ���

����1��ծȯ�г�չ��

����2010��Ӱ��ծȯ�г�����Ҫ���أ�������ΪӦ���ص��ע�º�ͨ���Լ����������еĽṹ�Ի��ᡣ

��������2010��������е���Ϣʱ����������Ϊ�������й����������в��ȹ̣��������еļ�Ϣ����Ӧ��������֮����Σ���Ŀǰ��㴢�����������������������ֵѹ���������£��������ж�����Ϣ�����Ϊ���ء�����ʵʩ�������������ֶεĴ�����Ȼ���������ֶ����ڼ۸��ֶΡ�

��������Ԥ�Ʊ���ͨ�������У��������е��״μ�Ϣ�����ܳ�����2010��3���ȣ���Ҫԭ���Ǵ�3���ȿ�ʼCPIͬ�Ƚ�Ծ����4%���ϣ�������4%���ϵ�CPIͬ�Ƚ���һֱ������2010��ĩ��4�������н����ٴμ�Ϣһ�Σ�Ԥ�����μ�Ϣ���ȸ�Ϊ27BP��

�������ڶԼ�Ϣ��ʱ���жϣ�������Ϊ�°����������ṹ�ᷢ������ƽ�ƣ����г��˵������Դ��ڶ̶ˡ�

�������ʲ����÷��棬���ǽ����������Ʊ����ծ�ȶ̾��ں������ԺõĹ̶����ʲ�ƷΪ�������Ը�Ϣծ��ƱϢ����ծ������������ʲ������ڳ�AAA��AAA���ߵȼ�����ծ�������������ܽ�����Э��Ĵ���ָ���������ܸߵȼ�����ծ�����ʷ��գ�����ծ������AA+���µ��е�����Ϊ������Ͼ���ά����3���ڡ�

����2��ծȯ�ͻ���ѡ�����

�������ݶ�ծȯ�г��������Ƶķ��������������°����Ϣ�Ŀ����Խϴ��������ṹ����ƽ�ơ������������Ͽ��������ʲ�Ʒ�۸�����ͬʱ����Ϣ�Գ��˵IJ���Ӱ����ڶ̶ˣ����ʲ�Ʒ��Ӧ�رܾ��ڴ��Ʒ�֡�

����������䶯������������������С������ζ���г���Ը�����÷��ո������ۣ�δ��һ��ʱ������ծ�Ļ������ҵծ���棬Ŀǰ�����������ϵ͵���ҵծƱ�����ʴﵽ7%���ӽ�07-08���Ϣ�����ڵ����ˮƽ���������°���������������ʱ������һ���Ŀ�����������Զ��ԣ���Ϣծ�������ڼ�Ϣ��Ҳ����һ���Ŀ�ͨ���ܵ�Ʒ�֡�

������תծ���棬�ڿ��������ϰ���������������£���תծ�Ĺ�����ǿ���ܷ�����Ʊ�г������ǡ�������ծȯƷ�����Ԥ������ϸߣ����ܴ��ڽ���Ͷ�ʻ��ᡣ

�����絥��ѡ��ծȯ�������ǽ���ӻ����濴������ѡ��ծȯ��Ͼ�����3���ң������������һ��������תծ�Ļ���

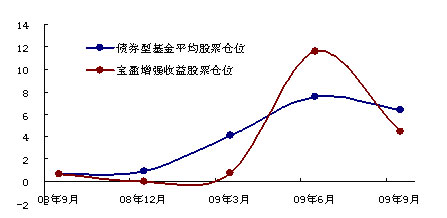

����2009�����������Ź�Ʊָ���Ĵ�����Ǻ�ծȯָ������������ծȯ�ͻ��������ϣ����������˹�ƱͶ�ʣ�����ֵ�������Ʊ�г���������������ǿ����Զ��ԣ�ƫծ�ͻ����ڹ�Ʊţ�п������Ӳ֣����������Ƚ������Ļ���������ȵ�������档(ͼ4)

����ͼ4��ծȯ�ͻ����Ʊ��λ2009���������(��λ��%)

����������Դ��wind������֤ȯ�з�����

����������ӯ��ǿ����ծȯ�ͻ���

����1����Ͷ�ʹ�Ʊ�����г���ƫծ�ͻ���

������ӯ��ǿ����ծȯ�ͻ��������2008��5�£�Ͷ�ʶ������ծȯ����Ʊ(һ���г��Ͷ����г�)�������г����ߡ�Ȩ֤���ʲ�֧��֤ȯ���������ڹ��ߡ����ڿ�Ͷ�ʹ�Ʊ�г���ƫծ�ͻ���

������Ͷ�ʷ�Χ�����棬ծȯ����ڹ���(����ת��ծȯ)ռ�����ʲ��ı���Ϊ80%-95%����Ʊ��Ȩ������ڹ��ߵ�Ͷ�ʱ���Ϊ0-15%���ֽ���ߵ�������һ�����ڵ�����ծȯ������5%��ҵ���Ƚϻ�Ϊ���ű���ȫծָ����

���������й����ô��ں�۱�����Լ����ʱ��г�δ������������������Ԥ�ڣ��û����Ͷ��Ŀ�������ϸ����Ͷ�ʷ����뱣���ʲ������Ե�ǰ����Ŭ�����ֻ����ʲ�������ֵ�����������쳬Խҵ���������������ر���

����2�������ҵ������

������ӯ��ǿ�����Գ������������18.11%�ľ�ֵ�����ʣ�����ͬ�����ǰ�У�����������ͬ��ծȯ�ͻ����ƽ��ҵ��(Լ12.81%)��Ҳ�����Ӯ��ҵ���Ƚϻ���(��1��ͼ5)

�����ӽ������������յ�������������������ӯ��ǿ����ʵ������Խϸߵ�����ͽϵ͵�ҵ���������ڿɱȵ�83ֻծȯ�ͻ�����Sharpeϵ��������������ͬ��������ңң���ȣ��ﵽ����������յ�������ȡ�(��1)

������1����ӯ��ǿ���������ڼ临Ȩ��ֵ�����ʼ�����Sharpϵ��(����2009-12-11)

| ������ҵ���� % �� | ������ҵ���� % �� | һ��ҵ���� % �� | ��������ҵ���� % �� | ��������ҵ���� % �� | �������� Sharpe | |

| ��ӯ��ǿ���� | 4.99 | 7.02 | 10.23 | 18.11 | 9.32 | 0.3004 |

| ͬ��ͬ��ƽ�� | 2.43 | 3.30 | 5.56 | 12.81 | 3.88 | 0.0583 |

| ���� | 7 | 6 | 11 | 10 | 10 | 3 |

����������Դ��wind������֤ȯ��������ϵͳ

�������Ĺ�ƱͶ�ʲ��������˳�������Ŀ��ܡ��������������ڶԹ�Ʊ�г����ֹ�Ԥ�ڣ���ӯ��ǿ�����ڹ涨����ڻ��������˹�Ʊ�����г�Ͷ�ʣ�����ĩ������ĩ�Ĺ�Ʊ�ʲ�ռ�������ʲ��ı����ֱ�Ϊ11.57%��4.47%��ʹ�����������������г���ΪͶ����ȡ������Ͷ�ʵĽϸ����档(ͼ4)

����ͼ5����ӯ��ǿ���渴Ȩ��ֵ��������ҵ���Ƚϻ�������(2008-5-15��2009-12-11)

����������Դ��wind������֤ȯ�з�����

���������ȱ�������˻�������½κ�۾��á�֤ȯ�г���չ����Ͷ�ʲ��ԡ���ӯ��ǿ�����ծȯ���ʲ��������Խ�������Խ����IJ��ԣ��ڱ��ֽϵ���Ͼ��ڵ�ǰ���£���ע������������Ʒ�֡�Ȩ�����г�����ǰ�ڵ���������Ʒ�ֿ�ʼ���ֳ�Ͷ�ʼ�ֵ���û������ʶȽ����IJ��Բ���۸�����Ļ�����������ҵ��Ͷ�ʣ������������ʽ�ͷ��ͷ��й�˾�Ļ�������������Ų����¹ɷ��������깺��

����δ�����г��У���ӯ��ǿ�������������÷��չ�����ǰ���¼�����ýϺõ����棬��ΪͶ���߽����ʲ����á�ƽ����ϲ�������ȡ�Ƚ���������ù��ߡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ��Ѫ֬--��������

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ