���˲ƾ� > ���� > ��������о�����ר�� > ����

2010��QDII��������ü�ֵ����

����һ��2009��QDII����ع�

����1�������

������ȫ��Χ�����������ǽ���Σ���������ش��ķ��ᆳ���壬����������Խ�С�������г�����2009��Ĺ�Ʊ�г���������2008������Ŀ��ٷ�����ͳ��������ʾ��2009 ��ȫ����ۺ���ָ������52.02%����������˹��ҵƽ��ָ������18.82%���Ĵ����DZ���200ָ������30.85%�������ۺ�ָ������49.63%���¼��º�Ͽָ������63.48%�������վ�225ָ������19.04%��Ӣ������ʱ��ָ������22.07%��ӡ������Sensex30ָ������81.03%������˹RTSָ������128.62%���ȵȡ�

����2��QDII�������

����2008�����ʱ����1�������4ֻQDII����ƽ����ֵ��ʧ�ߴ�47.89%����֮��ȣ�2009��QDII�������г�����������ֵ���ٷ���������ʱ����1���9ֻQDII����ƽ��������55.73%��

������Ȼ2009��QDII����ҵ���нϴ��������в��ֻ���ľ�ֵû�лص�1Ԫ���ϣ����к���ͨ���⾫ѡ����������ѡ��������ҵ�й��ɳ���3ֻ�ǻ�1Ԫ���ϣ�ռ��ȫ��QDII�����1/3��ͬʱ��2009��QDII�����ҵ��Ҳ�������Եķֻ���������õĺ���ͨ���⾫ѡ������80.61%����������������ȫ�������ѡֻ������28.71%��

������Ȼ�����ڲ�ͬQDII�����������ò�ͬ��Ͷ�ʶ���ͬ���Ը�QDII��������ҵ�����ۻ�������ǡ�����÷��յ���������(����ָ��)����Ҳ���Ǹ��õ�������������ָ����ʾ����������ѡ���յ�����������ߣ���������ȫ��������Σ�������������ȫ�������ѡ�����к͵����������������������кܴ�IJ��졣

| 2009 �� QDII ����ҵ������ | |||

| �������� | ��ֵ������ (%) | �������� | ����ָ�� * |

| ����ͨ���⾫ѡ | 80.61 | ��������ѡ | 0.77 |

| ��������ѡ | 71.21 | ��������ȫ������ | 0.65 |

| ��������ȫ������ | 63.49 | ������ҵ�й��ɳ� | 0.59 |

| ��ͶĦ����̫���� | 56.40 | ����ȫ��ѡ | 0.56 |

| ��ʵ�����й���Ʊ | 55.68 | ����ͨ���⾫ѡ | 0.54 |

| ����ȫ��ѡ | 54.94 | ��ͶĦ����̫���� | 0.51 |

| ������ҵ�й��ɳ� | 51.90 | ��ʵ�����й���Ʊ | 0.49 |

| �Ϸ�ȫ��ѡ | 38.61 | �Ϸ�ȫ��ѡ | 0.45 |

| ����ȫ�������ѡ | 28.71 | ����ȫ�������ѡ | 0.38 |

����������Դ����������о����ģ���������ָ���ļ���Ƶ��Ϊ��Ƶ�ʡ�

��������2010��QDII����չ��

����1���г�Ԥ��

������������ֺõ���Ҳ������Ԥ���г�����������QDII�����ص����õĵ�������ۡ��������Ĵ����ǡ��������¼��µ��������Ƕ�QDIIͶ�ʻ������ж�Ҳ��Ҫ�۽�����Щ�г�������ϣ��ͨ���Ӻ�۾��û����桢�г������棬�Լ��г������Եȼ���������������Щ�г���

������ۻ����淽�棬��Ȼ�����������ʵ�徭�õ�����������������ǿ��������2009�꾭�ô��ڼ��͵ĵײ������Դ������Ͽ�����Щ���һ������2010���GDP�����Ի��ǿ���г������淽�棬���г������й�˾ӯ��������ȷ����ֵ�ͬ�̶��½�����BLOOMBERG�ۺϸ��һ���Ԥ�⿴������ָ����Ŀǰ��λ�������ӯ����14.72�����ǵ����й�˾ӯ��������2010��������½���12.4�������г�BLOOMBERG�ۺϸ��������жϹ�ֵ״���б����£�

| ����Ԥ����г���ֵ״������ | ||

| �г� | 2009 ���� ӯ �ʣ����� | 2010 ���� ӯ �ʣ����� |

| ���� 300 ָ�� | 20.77 | 17.10 |

| ��ۺ���ָ�� | 14.72 | 12.40 |

| ��������˹��ҵƽ��ָ�� | 13.68 | 11.78 |

| �����ۺ�ָ�� | 10.34 | 9.12 |

| �Ĵ����DZ��� 200 ָ�� | 17.52 | 14.11 |

| �¼��º�Ͽָ�� | 15.83 | 14.11 |

����������Դ��BLOOMBERG

����2010��Ӱ����г��������ػ���������״������ΪԤ������ŷ���յ�����ˮƽ��2010���൱��ʱ�䲻������г����������Կ��ɵ�״��������������һЩ�г�2009����Ƿ��Ѳ��ַ�ӳ���������Ե�����£������Ա䶯�����أ�����Ԫ���ʡ���Ǯ��������л������ߵ����Ⱦ���������г��Ķ���������������г�����Ϊ��ϵ�����ƶ�����۵������Ѹ��������µ����ӽ����ˮƽ�������ʽ���������Ʊ�г���һ����������Ϣ���ʽ���ģ���ߣ��г������ϴ����

����2�����ü�ֵ

����������QDII����ĵ�������������QDII������ʲ���������ۡ��������Ĵ����ǡ��������¼�����������һ�����ı��ؽӽ�90%��������90%���ϡ�2007�ꡢ2008���2009�꣬���ڸ���������������ǿ���Լ������г�ȫ��A���г������������Ʊ�г�������Ծ��Ƚϸߣ���˹�ȥ����Ͷ����������QDII�����Է�ɢ��һ�г����յ����岢����

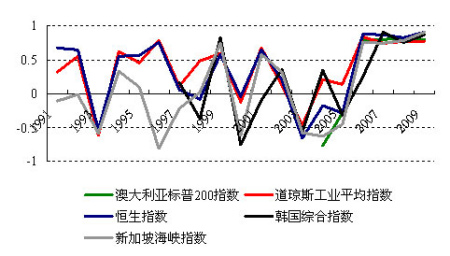

������֤�ۺ�ָ���뺣���г�ָ����������ϵ������ͼ

����������Դ����������о�����

������������Ϊ������2010��������ø��ս��ͬ���������и��еͣ����Ͻ����г���������ԭ��A���г��ͺ����г��Ĺ����Խ�������2009�������������߳�������ʱ�䲻ͬ��A���г�Ҫ����ۺ������г����紥�ף������ڻ������ߵ�����ʱ���ϲ�ͬ��A���г��ĵ�����������������г���2010�꣬ͬ���������ڸ������������ھ��ûָ��������ٶ��ϴ��ڲ��죬���������ߵ���ʱ���ϲ�һ�£��Լ���Ԫ��ֵ���ܴ�����������ƽ�֣������ܵ����ʽ���������г��������������г��������г��Ĵ����˳���

��������������2010��A���г��ͺ����г��Ĺ����Ժ��п��ܽ���������˲���QDII����Ķ�Ԫ���ʲ����ã�ʵ�ַ�ɢ��һ�г����յĹ��ܽ�Խ��Խͻ����

��������2010��QDII��������

�������ź����г�����ǿ���ѷ���QDII������1Ԫ�ع飬�Լ�ȥ��10�¹�����ȡ��QDII�����۽�����г�ʢ��������̡��㷢��10�һ���˾��ý�60����Ԫ��QDII�������Ͷ�ʶ�ȣ����������µ�QDII���𡣺�����Ϊ��QDII�������൱��ʱ�����Բ�����ȡ��A�ɻ������������Ʒ�ֵ�λ���������µ�QDII�����У�QDII�������ʲ�������Ż�����ͷ��չ�ϵ�Ĺ��ܽ��õ�����һ�����ھ�

����2010�꣬Ͷ����Ҫ�ر�����QDII���������ʱ����ʱ�����ղ������ǵ�����ʵ������ͷ��յ����ƥ�䣬����������ɶԻ������ҵ�������ۡ��ж�2010�깺��QDII�����ʱ����Ͷ���߿��ص��ע����ָ�ꡣ����������г����ʽ���״����2009����Ǯ����۹��еı���ʮ�ֻ�Ծ��ȫ���ʱ������Եı仯������Ӱ�쵽����г����ʽ���״������������������ʵ��������ǰ����Ԫ������ֵ�����ϳ��͵�����ˮƽ������ԪѸ�ٳ�Ϊ�������Ľ�����ң�һ����������ʼʵ�ֻ��һ���������������������Ԫ��ֵ������������ƽ���Լ�ǰ����Ǯ����϶�������г������������ٴ����������ֵ״����������Χ��������ã�2010���ҹ��ij��������ָ�������������������ó��˳���������Ӵ��������ֵ��ѹ�����������ֵ��ֱ�ӵ���QDII����������ҼƼ۵ľ�ֵ�½���

�����������ѡ���ϣ����ۺϱȽϸ�����������������������2010��Ͷ���߿��ص��ע��QDII�����н�������ѡ������ͨ���⾫ѡ��������ȫ�����á�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- �����⡿ �н��ٷְ�

- ��ţ���� ��Ů �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �����š� ����Ȥζ����

- ��������������������ʶ

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ������Ϸ ���

- �Ͻ�ͷ ���Ƕ�����

- �������� ���ĵ�õ��

- �Ұ������ ����������

- �����֡� ��ޱ����5����

- �ҹ����쳬�����ֽ���

- �� ����---����---�������

- ��Ů�Է���--��У�ͼ��

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ��Ѫ֬--��������

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ