超七成基金经理认为明年股指将上4000点

|

|

(图中纵坐标为“基金经理人数”)

|

全球金融危机是否已经见底

|

上证指数最高点预测

|

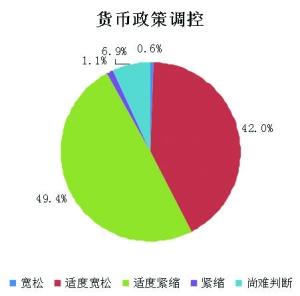

货币政策调控

|

CPI增速

■基金经理普遍认为金融危机已经见底,但经济复苏尚需时间

■约半数的基金经理预测2010年我国GDP增速将达9%-10%

■超过半数基金经理认为政府可能逐步采取适度紧缩的货币政策

■七成以上基金经理预估2010年上证综指可能冲过4000点

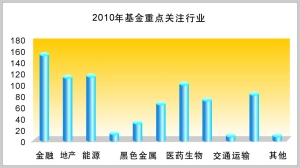

■重点关注金融、能源、地产行业;低碳经济行业成为新的关注点

2008年底,各大机构对2009年普遍“维持谨慎态度”,然而2009年的A股市场却在宽松货币政策的力挺下走出“小牛市”的全年行情。随着全球经济的企稳回升和大规模经济刺激政策显出成效,在经济复苏和政策微调预期的胶着状态中,2010年的宏观经济和资本市场明年走势如何?最大的机构投资者基金如何看待宏观面和市场?这些问题已经成为广大投资者目前关注的焦点。为此,《证券时报》和招商银行总行资产托管部联合进行了面向58家基金公司、186名基金经理的问卷调查,以期通过国内最大机构投资者的预判和倾向,把脉2010年的国内经济形势和资本市场。

此次调查共向国内58家基金公司发送了调查问卷,截至2009年11月20日,收到186名基金经理的问卷回函。调查问卷显示,参与此次问卷调查的投资总监平均证券从业年限超过8年,基金经理的证券证券从业年限约为5年。

调查结果显示,基金经理普遍认为金融危机已经见底,但经济复苏尚需时间。约半数的基金经理预测2010年我国GDP增速将达9%-10%,超过半数基金经理认为政府可能逐步采取适度紧缩的货币政策,加息预期浓厚。七成以上基金经理预估2010年上证综指可能摸高至4000点以上,最低下探至2500点以下。

宏观经济:经济复苏尚需时间

47.8%的基金经理预测2010年我国GDP的增速将达到9%-10%,54.4%的基金经理认为通货膨胀率会控制在3%以内,超过半数基金经理认为政府可能逐步采取适度紧缩的货币政策,加息预期浓厚。

在被问及对2010年国内GDP增速的预测时,被调查者普遍认为2010年GDP增速将超过2009年,达到9%以上。仅有1.1%的基金经理认为“保八”的目标恐难完成,0.5%的基金经理认为“尚难判断,39.8%的基金经理认为GDP的增速会在8%-9%,47.8%的基金经理预测GDP的增速将达到9%-10%,10.8%的基金经理更是给出了“GDP增速10%以上”的答案,认为“形势不是小好而是大好”。

在对2010年CPI平均增速的调查中,九成以上的被调查者认为明年CPI增速不会超过5%,市场将不会出现明显通胀行情。54.4%的基金经理认为通货膨胀率会控制在3%以内,42.0%的基金经理认为“3%-5%”的增速区间比较合理,仅2.4%的基金经理认为CPI的增速会高于5%,1.2%的基金经理觉得“尚难判断”。

对各方最为关注的货币政策走向,基金经理的观点存在较大分歧,但预期将适度收紧的被调查者仍占多数。在“乐观派”的阵营中,认为“宽松”和“适度宽松”的基金经理分别为0.6%和42.0%;在“谨慎派”阵营中,认为“紧缩”和“适度紧缩”的分别占到了1.1%和49.4%——“谨慎派”略占上风,超过半数。

过半数基金经理认为2010年人民币兑美元汇率涨幅不会超过5%,但升值预期依然浓厚。57.0%的基金经理认为汇率升幅在5%以内,30.1%的基金经理认为升幅在5%-10%之间,认为在“10%以上”和“尚难判断”的基金经理各占5.9%。

对加息问题,绝大多数被调查的基金经理预计2010年央行将上调银行基准利率,二季度被认为是最有可能启动利率调整的时间。其中,76.3%的基金经理认为利率上调幅度在一个百分点以内;48.9%的基金经理利率的首次调整时间可能在二季度。

在对金融危机是否见底的调查中,选择“是,但经济复苏需要一段较长的时间”的基金经理占到了76.3%;选择“2010年全球经济将全面复苏”的有17.2%;5.3%的基金经理认为金融危机尚未见底,“仍存在不稳定因素可能再次陷入衰退”;12%的基金经理认为“尚难判断”。

资本市场:

股指预计冲高过4000点

七成以上基金经理预估2010年上证综指可能摸高至4000点以上,最低下探至2500点以下;基金经理相信上市公司业绩增长、人民币升值、流动性充裕和市场信心恢复是推动大盘指数的四大因素;基金经理在2010年重点关注行业前三位是金融、能源、地产,此外,低碳经济行业成为新的关注点。

在对2010年上证综指最高点的预测中,七成以上基金经理预估2010年上证综指可能摸高至4000点以上,最低下探至2500点以下。64.9%的基金经理认为上证综指最高点位于4000-5000点区间,5.8%的基金经理认为上证综指最高点位于5000-6000点区间,2.9%的基金经理认为上证综指最高点将突破6000点。对于明年大盘最低点的预测,近八成的基金经理估计不会低于2500点,其中,57.3%的基金经理认为最低点可能在2500-3000点的区间。此外,二季度被认为是大盘最有可能攀升至最高点的时间,多数调查者认为2010年上证指数的底部可能于下半年出现。

在对大盘上涨利好因素的调查中,提及率超过五成的影响因素包括:上市公司业绩增长、人民币升值、流动性充裕和市场信心恢复。其中,上市公司业绩增长的提及率达到87.1%,人民币升值的提及率为71.0%,流动性充裕的提及率为52.2%,市场信心恢复的提及率为50.0%。

由于相信创业板对主板市场资金分流作用有限,多数被调查的基金经理认为推出创业板对主板的资金面影响不大。69.2%的基金经理认为“基本无影响”,认为影响是“正面”和“负面”的分别占到了10.7%和7.7%,另有12.4%觉得“尚难判断”。

被调查的基金经理重点关注行业的前三位分别是金融、能源、地产,金融业以83.3%的提及率成为最受基金关注的行业板块,能源、地产分别以62.9%、61.8%的提及率紧随其后,此外,低碳经济行业成为新的关注点。

基金经理对股票型基金平均净值增长率的预期基本与大盘指数预期相一致。对于2010年股票型基金平均净值增长率的预测,47.9%的基金经理认为在20%-30%之间,预计增长率在30%-40%的基金经理占27.8%。

对于股指期货的推出,44.4%的被调查者认为推出股指期货的条件已经成熟,16.0%的被调查者认为推出条件尚未成熟,仍有四成被调查者选择“尚难判断”。(招商银行总行资产托管部彭蓓对本文亦有贡献)

饼状图说明:

76.3%的基金经理选择“是,但经济复苏需要一段较长的时间”;17.2%的基金经理选择“是,2010年全球经济将全面复苏”;5.3%的基金经理认为金融危机尚未见底,“仍存在不稳定因素可能再次陷入衰退”;12%的基金经理认为“尚难判断”。

64.9%的基金经理认为最高点位于4000-5000点之间;17.5%的基金经理认为最高点在3000-4000点之间;5.8%的基金经理认为最高点位于5000-6000点之间;2.9%的基金经理认为最高点将突破6000点。

49.4%的基金经理认为“适度紧缩”;1.1%的基金经理认为“紧缩”;0.6%的基金经理认为“宽松”;42.0%的基金经理认为“适度宽松”。

54.4%的基金经理认为CPI增速会低于3%;42%的基金经理认为CPI增速在3%-5%之间;2.4%的基金经理认为CPI增速会高于5%;1.2%的基金经理认为“尚难判断”。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。