аТРЫВЦО > ЛљН№ > еЙКуРэВЦзЈРИ > е§ЮФ

ЭЖзЪШ№КЭ300ЙиМќШ§ПД

ЁЁЁЁШ№КЭ300ЕФЭЖзЪЛњЛсжївЊВњЩњгкГЁЭтЭЖзЪКЭГЁФкЭЖзЪвдМАГЁФкГЁЭтжЎМфЕФЬзРћЁЃ

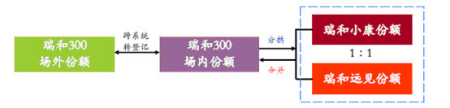

ЁЁЁЁвЛЁЂГЁЭтЭЖзЪ

ЁЁЁЁГЁЭтЭЖзЪШ№КЭ300ЃЌЛљБОЩЯЕШЭЌгкЭЖзЪЛІЩю300жИЪ§ЕФжИЪ§ЛљН№ЃЌГЁЭтЕФШЯЙКЁЂЩъЙКЁЂЪъЛиЪЧвЛбљЕФЃЌЪевцВњЩњгкЛІЩю300жИЪ§ЕФЩЯеЧЁЃ

ЁЁЁЁЖўЁЂГЁФкГЁЭтЬзРћ

ЁЁЁЁЂХ 1ЗнаЁПЕЕФЪаМлЃЋ1ЗндЖМћЕФЪаМлЃО2 ЗнШ№КЭ300ЕФЗнЖюОЛжЕ (ећЬхвчМл)

ЁЁЁЁДЫЪБЃЌЭЖзЪепПЩГЁЭтЩъЙКШ№КЭ300 ЗнЖюКѓЃЌНЋЦфзЊЮЊГЁФкЗнЖюЃЌШЛКѓЩъЧыЗжВ№ГЩШ№КЭаЁПЕКЭдЖМћЗнЖюдкЖўМЖЪаГЁТєГіЃЌЛёШЁЬзРћЪевцЁЃ

ЁЁЁЁЂЦ 1ЗнаЁПЕЕФЪаМлЃЋ1ЗндЖМћЕФЪаМлЃМ2 ЗнШ№КЭ300 ЕФЗнЖюОЛжЕ (ећЬхелМл)

ЁЁЁЁЭЖзЪепПЩХфЖдТђШыШ№КЭаЁПЕЗнЖюЁЂШ№КЭдЖМћЗнЖюКѓЃЌНЋЦфЩъЧыКЯВЂГЩШ№КЭ300 ЗнЖюВЂЪъЛиЃЌЛёШЁЬзРћЪевц

ЁЁЁЁжЕЕУзЂвтЕФвЛЕуЪЧЃЌзіГЁФкЁЂЭтПчЯЕЭГзЊЛЛЗнЖюЕФЪБКђЃЌЪЧгавЛИіT+2ЕФЪБМфЃЌШчЙћдкT+2ЪБМфФкЃЌааЧщЗЂЩњСЫзЊБфЃЌгаПЩФмНЋдБОЬзРћПеМфЯћКФЕєЁЃ

ЁЁЁЁШ§ЁЂГЁФкНЛвзЛњЛс

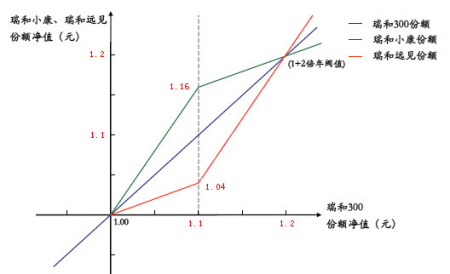

ЁЁЁЁШ№КЭ300ЕФЭЖзЪїШСІжївЊРДдДгкЦфЗжМЖЛљН№Ш№КЭаЁПЕЁЂШ№КЭдЖМћЕФЩЯЪаНЛвзЃЌгЩгкХфЖдзЊЛЛЛњжЦдкЩЯЪа6ИідТжЎФкВХПЩвджДааЃЌШ№КЭаЁПЕЁЂШ№КЭдЖМћЙцФЃВЛБфЃЌвВОЭЕШЭЌгкСНжЛЗтБеЪНЛљН№ЁЃЖдгкГЁФкНЛвзЕФЗтБеЪНЛљН№ЃЌВЛЕУВЛЙизЂЕФМИИіМлИёЃКЗнЖюОЛжЕЃЌГЁФкНЛвзМлИёКЭелвчМлЁЃ

ЁЁЁЁГЁФкНЛвзЕФЪевцжївЊВњЩњгкНЛвзМлИёЕФЩЯеЧЃЌНЛвзМлИёЪЧЪмГЁФкЙЉЧѓЙиЯЕгАЯьЕФЃЌгАЯьНЛвзМлИёвђЫижївЊгаЃК

ЁЁЁЁ1.Ш№КЭ300ЕФЗнЖюОЛжЕБфЛЏЃЌгШЦфЪЧИмИЫЧјМфБфЛЏЃЛ

ЁЁЁЁ2.ДѓХЬЕФЧїЪЦБфЛЏЃЌЭЖзЪепЕФНЛвзЧщаїЃЛ

ЁЁЁЁ3.елвчМлЧщПіЃЛ

ЁЁЁЁЪзЯШЃЌШ№КЭ300ИмИЫЛљН№ЃЌВЩШЁСЫВЛЭЌЕФЗжМЖЗНЪНЃЌИмИЫвВЛсЫцзХОЛжЕЧјМфВЛЭЌЗЂЩњзЊЛЛЁЃвђДЫЭЖзЪепЪзЯШПДИмИЫЧјМфЃЌШ№КЭаЁПЕгыШ№КЭдЖМћЫљДІИмИЫЧјМфЪЧЗёЮЊИпИмИЫЧјЁЃИљОнВњЦЗЩшМЦЬиЩЋЃЌЕБШ№КЭ300ЕФЛљН№ЗнЖюОЛжЕдк1дЊжС1.1дЊжЎМфЪБЃЌШ№КЭаЁПЕДІгкИпИмИЫЧјЃЛЕБШ№КЭ300ЗнЖюЕФЛљН№ЗнЖюОЛжЕдк1.1дЊжЎЩЯБфЖЏЪБЃЌШ№КЭдЖМћПЊЪМНјШыИпИмИЫЧјЁЃ

ЁЁЁЁаЁПЕЁЂдЖМћОЛжЕБфЛЏЬиеї(ШчЯТЭМ)

ЁЁЁЁгЩгкЪаГЁГДзїЕФЪЧдЄЦкЃЌВЛЛсЕШД§СйНчжЕ(Ш№КЭ300ОЛжЕ1.00КЭ1.1ЪБ)ВХБфЛЏЃЌЫљвдЭљЭљЛсЬсЧАБфЛЏЃЌЩѕжСГіЯжЖЬЦкБГРыЯжЯѓЁЃ

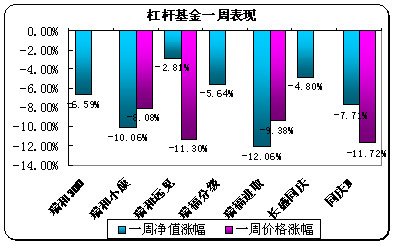

ЁЁЁЁБГРыЯжЯѓвЛЃК2009-11-19 ЩЯЪаЪзШеЃЌШ№КЭаЁПЕЕФБэЯжЃК

| ЛљН№МђГЦ | 18 ШеОЛжЕ | 19 ШеОЛжЕ | еЧЕјТЪ |

| Ш№КЭ 300 | 1.076 | 1.080 | 0.3% |

| Ш№КЭаЁПЕ | 1.122 | 1.128 | 0.53% дк 1.6 БЖИмИЫЧј |

| Ш№КЭдЖМћ | 1.030 | 1.032 | |

| ЖўМЖЪаГЁЪеХЬМл | елвчМлТЪ | ||

| Ш№КЭаЁПЕ | 1.018 | 9.7% | |

| Ш№КЭдЖМћ | 1.087 | 5.32% |

ЁЁЁЁЕБЬьШ№КЭ300ЩЯеЧ0.3%ЃЌгЩгкОЛжЕ1.080ДІдк1.0КЭ1.1жЎМфЃЌШ№КЭаЁПЕДІдк1.6БЖИпИмИЫЯТЃЌЕЋЪЧШ№КЭаЁПЕШДГіЯжБЉЕјЃЌелМл9.7%ЃЌШ№КЭдЖМћДІгкЕЭИмИЫЧјЃЌШДвчМл5.32%ЃЌетжжБГРыЮЊЪВУДЃП

ЁЁЁЁЪЧЪаГЁЬсЧАЗДгІСЫЁЃгЩгкШ№КЭ300ОЛжЕМДНЋНјШы1.1ЕФСйНчжЕЃЌЪаГЁЦеБщдЄМЦДѓХЬЛсЯђЩЯЃЌЫљвдШ№КЭ300ОЛжЕдНЙ§1.1ЪЧБиШЛЕФЧїЪЦЃЌШ№КЭдЖМћМДНЋНјШыИпИмИЫЧјЃЌвђДЫЗзЗззЗХѕШ№КЭдЖМћЃЌХзЦњШ№КЭаЁПЕЃЌВХГіЯжСЫЕквЛЬьЕФБГРыЁЃ

ЁЁЁЁЯТЭМЪЧЩЯжм(11дТ23---11дТ27Ше)ДѓХЬБЉЕјЕФБэЯжЁЃ(ДЫЪ§ОнРДдДгкеЙКуРэВЦбаОПВП)

ЁЁЁЁдкЩЯжмЃЌДѓХЬШ§ЬьБЉЕјКѓЃЌШ№КЭ300ОЛжЕЕјжС1.005ЕФЙ§ГЬжаЃЌШ№ИЃаЁПЕОЛжЕгІДј1.6БЖЕФИмИЫЯТЕјСЫ10.06%ЃЌЕЋЖўМЖЪаГЁЩЯШДжЛЯТЕј8.08%ЃЛШ№ИЃдЖМћОЛжЕДј0.4БЖЕФИмИЫжЛЯТЕј5.64%ЃЌЕЋЖўМЖЪаГЁШДЯТЕј11.3%ЃЛПЩМћЃЌЖўМЖЪаГЁЩЯЕФМлИёБэЯжЃЌЪЧгЩгкНјШыВЛЭЌЕФИмИЫЧјЃЌЭЖзЪепЖдаЁПЕКЭдЖМћЕФдЄЦкЬЌЖШОіЖЈСЫЫќУЧЕФМлИёБГРыЪНБфЛЏЁЃ

ЁЁЁЁЕЋЪЧЃЌЮяМЋБиЗДЃЌЕБаЁПЕелМлЬЋЖрКЭдЖМћвчМлЬЋДѓЃЌГіЯжећЬхелМлЛђећЬхвчМлЪБЃЌГЁФкЭтГіЯжСЫЬзРћЛњЛсЃЌОЭЛсв§Ц№зЪН№ЬзРћааЮЊЃЌзюжеЛсЦНвжМлВюЁЃ

ЁЁЁЁзмжЎЃЌЭЖзЪШ№КЭ300жЎЗжМЖаЁПЕКЭдЖМћЃЌРЮМЧвЛОфЛАЃКПДИмИЫЧјМфЃЌПДДѓХЬЧїЪЦЃЌПДелвчМлБэЯжЁЃ

ЁЁЁЁеЙКуРэВЦ ЗНУє

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП ШЅТУаа Й№ТкУО

- ЪжЛцЭУ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ПсПсЕФаФ ЮЯОг

- ЙТЕЅаЁам АЌЗ№Щ БЉТЖ

- ЁОгщРжЁП ДПЧщАцХЫН№СЋ

- гєПЩЮЈЯТжмЧЉдМЙіЪЏ

- ЁОЭЗЬѕЁП ЙњФкЪГгУгЭПЊеЧ

- 7-5ЪТМў5УћЗИзяепЛёЫРаЬ

ЦѓвЕЗўЮё

- ЁЄ едбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЗРЭб---ЩњЗЂ---жиДѓЗЂЯж

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄАзЗЂЁЊЭбЗЂЁЊдѕУДАьЃП

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ