���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

����֤ȯ��2009��12�»���Ͷ�ʲ��Ա���

��������֤ȯ�����о����� �Ž���

������������Ѱ�ҡ����������������佥ת����

����Ͷ�ʲ���

��������Ѱ�ҡ����������������佥ת���⡪��Ȩ�����ʽ����Ͷ�ʽ���

�����ھ��û�����ͬʱ��A���г���ǰ�������ཫͬʱ���������������ƶ��µĹ�ֵ����ת������������ƴ�����ӯ���������г�����Ԥ�ڽ���Ϊ�������ú����й�˾ӯ����������������һ�������Źɼ۲������ǣ���ǰ��ֵ�Ѿ�������ӳ��2010��25%��ӯ������ˮƽ����һ���棬��ҵӯ��������͵�ʱ�ڹ�ȥ���һ�������������ޣ�����ۺ��жϣ�������Ϊ��ָĿǰ������Ծ����ˮƽ���ڽκ�۾������ݼ������Ծ��ɡ����͡��ֹ����ɱ����£����ų���ָ��һ��С�����еĿ��ܣ���ͬʱҲ�����ŷ���ˮƽ��������

�����ӻ���ҵ����������Դ(�ʲ����á���ҵ���ú���ѡ��)������ά�ָ���ѡ���ж϶�ҵ��Ӱ����нϸ������ȵ��жϣ��������Źɼ����Ǹ���ѡ���Ѷ������������˼���������ڽ��л���ѡ��/�����������ʱ���ع�ע��������˵ĸ���ѡ��������

�������ųɳ�����Լ�ֵ��(��С�̹���Դ��̹���Ȼ)������������ۼ�����Թ�ֵѹ����������������ʵ�������Ϸ�����ľ����ԣ������ִ���/��ֵ����Ʒ�����⣬�������������ṹ���ٽ����������ھ��ó������������軯���ѷ�����ҵ�����߱��ɳ����ԣ����г��Ƕȳ���ͨ������Ҳ�߱�һ�������ԣ���˽δ����ȷ�������Ƕȳ�������ʵ���˲���Ͷ�����輰ͨ�������ҵ���Ļ����Ʒ��

����ά��ծ����������жϣ��깺�¹ɼӴ�ֵ���������̶��������ʽ����Ͷ�ʽ���

����������Ͼ��õĿ��ٺ�ת�����ˮƽ��������һ���̶ȵ���Ԥ�ڣ���������Ϊ���г������ʷ��ա���֮��ȥ�������£�ծȯ�г�����������Ϊ�澭�����ݲ����µĽ��Ի��ᣬ�һ�������ѶȺܴ���˴ӿ��Ʒ��սǶȳ�������ծȯ����ѡ���ϼ���������سֲ־����ж̵Ļ����Ʒ��

�������������ҵ�����ڵ��¹��깺��Ȼ��ծȯ�ͻ����ṩ�˵ͷ�������»�ȡ��Խϸ�����Ļ��ᣬ�������й�ֵ��ϵ�£��¹�����������ڼ�ļ۸��������ծȯ����ֵ������

�����ۼ۷�ӳ���ɼ��ֺ족�����������÷���������ʽ����Ͷ�ʽ���

�������ֺ캬Ȩ���صĸ��ţ��Աȹ�ȥ5��ֺ����鿴�������۴��ۼۻ��ǵ����껯�����ʽǶȿ��죬��ͳ���ʽ������ȷֺ���������ڷ����������������������¿�ͨ���ʶȵIJ��β���Ѱ�ҳ������档

�����ο�����ȿɷ��������ۼ�������г����ƣ�������Ϊ��ǰ20%�ۼ��Ѿ���ӳ�����Կ����ķֺ족�������ļ���ʣ���ڼ��г����ơ��������������������ڲ�ȷ��������£����齫��ͳ���ʽ�������ôӡ�С�����䡱���������ԡ���

�����ۺϱȽϻ����������ͳ�����������·ֺ�DZ�����ֺ�����껯������ˮƽ�Լ��ļ��������ľ�ֵ���ֵ����أ����š��ջݡ����ꡢԣ¡���˻��Ȼ���߱�һ���ıȽ����ơ�

��������Ƽ�

| ��������� | ��������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| ��ҵ��� | ��Ʊ�� | 20% | ��������Ʒ | ��Ʊ�� | 20% | |

| ������ѡ | ��Ʊ�� | 20% | �������� | ��Ʊ�� | 20% | |

| ������С�� | ��Ʊ�� | 20% | ��ʵ��ѡ | ��Ʊ�� | 20% | |

| ���� 50 | ��ϣ����������� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| �������� | ��ϣ���������� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| ����������� | ���������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| ��Ͷ��ծ A | ծȯ - ��ȫծȯ�� | 50% | ��̩��λ | ��Ʊ�� | 15% | |

| ����ծȯ | ծȯ���¹��깺�� | 50% | ��ɳɳ� | ��Ʊ�� | 15% | |

| ��˳���� | ��Ʊ�� | 15% | ||||

| �������� A | ծȯ���¹��깺�� | 25% | ||||

| �㷢ǿծ | ծȯ���¹��깺�� | 30% | ||||

| ��ջ������ | ||

| �������� | �������� | Ͷ��Ȩ�� |

| ����ԣ¡ | ���ʽ | 20% |

| ������ | ���ʽ | 20% |

| ���� | ���ʽ | 20% |

| �����˻� | ���ʽ | 20% |

| �����ջ� | ���ʽ | 20% |

������Դ������֤ȯ�о���

����һ��Ȩ�����ʽ����Ͷ�ʽ���

��������Ѱ�ҡ����������������佥ת���⡪��A��Ȩ�����ʽ����Ͷ�ʽ���

������ֵ��ӳ�������ֹ������̴�

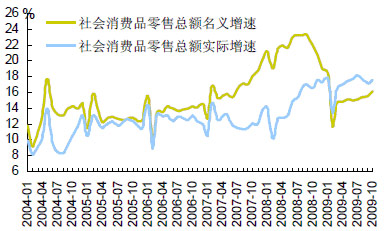

�������µľ��������ٶ�ӡ֤���ǹ��ڡ��ļ�����������һ�����ҹ����������������ֿ��ٻ����������������Լ����̶��ʲ�Ͷ�ʻ������䡢�����Ȳ����������ڼ����������Ľṹ�������ܹ�ҵ�ͷ��ز�Ͷ�ʻ���Ӱ�죬����̶��ʲ�Ͷ��10�µ�������Ϊ31.6%����ǰ�»���3.4���ٷֵ㣻�������Ȳ�������̬�ƣ�10�·��������Ʒ�����ܶ�ͬ������16.2%����ǰ�¼�������0.7�ٷֵ㣬�������������ҵ�ȸ߶�����Ʒ���ָ�������ͬʱ������������Ʒ����Ҳ�����ӿ죬������Ϊ����������ҵ���Ż����������Ը߶����ѱ���֧�š��Լ����ó�����ת�¾�������Ԥ�ڸ��ƺ����ˮƽ�����Ի��������Ѵ̼�������£����������������������Ż������ڷ��棬10�·ݳ���ͬ���½�13.8%��������ǰ�¼�����խ��������dz������ػ������ȸ��������������ڱ���������ȫ�ø��ս���δ���й����ڵij��������ṩ����(ͬʱ���ڵ������ֽ�һ��������Ͷ�ʺ����ѵ�����)�����������˳��¾��ø��ս���IJ����ཫ����δ�����������IJ�����

����ͼ��1���������Ʒ�����ܶ�ͬ������

����ͼ��2��������ͬ������

������Դ������֤ȯ�о���

�����������ߴ̼����ȼ����Ʊض��������γ�һ��ѹ���������ǵ����ø��յij̶����д��۲죬Ŀǰ�д������۲�Σ�ͬʱ���ǵ���������Լ��ⲿ���������أ����ڿ�������ѹ������

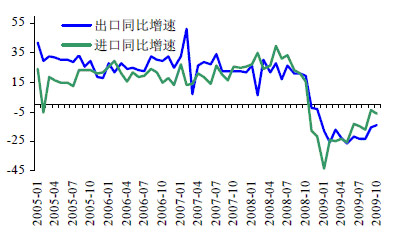

�������������Ȼ�������ִ�б�����ʾ���ڼ��������ʶȿ��ɻ��������������Ļ����ϣ�ǿ�������ƴ������־���ƽ�ȽϿ췢չ���������ýṹ������ͨ��Ԥ��֮��Ĺ�ϵ�������ͬʱ��10�·���������Ҵ���2530�ڣ������г�Ԥ�ڣ������е��¹����г��������������Ҵﵽ1560������ҵĸ�ˮƽ���������������м�ͬҵ����������������죬��ʾ���м�������Բ�û�п��ټ��٣���Ҳ�������жԻ������ߵĵ�����Ȼ�������Ρ�

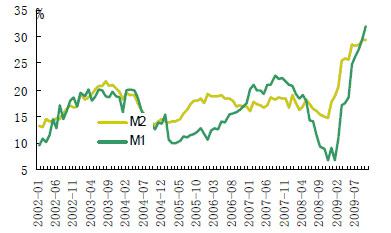

����ͬʱ�����������Ȼ�������ִ�б����ᵽ�ġ��ܷ��ز�����Ʊ�г���Ի�Ծ������Ӱ�����������������������Ȼ������������ʾ��10��ĩ������ҹ�Ӧ��(M1)ͬ������32.03%����ǰ��ĩ��������2.53���ٷֵ㣬ͬʱ�ٶȳ���������ҹ�Ӧ��(M2) 29.42%��ͬ�����٣���M1��M2��ļ���������Ӵ����¾���������2507��Ԫ��

�������⣬����Ԫ��ֵӰ�����г���λ����£�ȫ���������ڲ����Ƹ�ԭ�͡��ƽ�ȴ�����Ʒ�۸��ͬʱ���������˶������г��Ĺ�ע�ȡ�

����ͼ��3�����ҹ�Ӧ��ͬ������

����ͼ��4����������������ͬ������

������Դ������֤ȯ�о���

������ǰ�ڲ����������ھ��û�����ͬʱ��A���г���ǰ�������ཫͬʱ���������������ƶ��µĹ�ֵ����ת������������ƴ�����ӯ���������г�����Ԥ�ڽ���Ϊ�������ú����й�˾ӯ����������������һ�������Źɼ۵IJ������ǣ���ǰ��ֵˮƽ�Ѿ�������ӳ��2010��25%(����Ԥ�ڵ�ӯ������)��ӯ������ˮƽ����һ���棬��ҵӯ��������͵�ʱ�ڹ�ȥ���һ�������������ޣ�����ۺ��жϣ�������Ϊ��ָĿǰ������Ծ����ˮƽ���ڽκ�۾������ݼ������Ծ��ɡ����͡��ֹ����ɵı����£����ų���ָ��һ��С�����еĿ��ܣ���ͬʱҲ�����ŷ���ˮƽ��������

��������ѡ�����1��������עѡ�������������ƹ�����

�����ڴ˱����£��ӻ���ҵ����������Դ(�ʲ����á���ҵ���ú���ѡ��)������ά�ָ���ѡ���ж϶�ҵ��Ӱ����нϸ������ȵ��жϣ��������Źɼ����Ǹ���ѡ���Ѷ������������ˣ�����������ڽ��л���ѡ��/�����������ʱ���ع�ע��������˵ĸ���ѡ������������ͨ����������زֹɹ�ȥ����(��ֹ09��������ĩ)������棬�Ի��������ѡ������[1]���бȽϣ�ͬʱ��Ϲ�������Ʒ�����ͻ������������н�һ������ѡ���֣��Թ�Ͷ����ѡ��ο�(ͬ����)��

����[1]����ѡ����������ָ�ꣽ��(����i�زֹɰ�������¶ռ�ʲ���ֵ���������¼��ȼ�Ȩƽ���Ƿ�)/8��

| ͼ�� 5 �������˾������ѡ�����ƵIJ��ֹ�Ʊ�ͻ��� | ͼ�� 6 �������˾������ѡ�����ƵIJ��ֻ���ͻ��� | |||||||

| �����Ʒ | �����Ʒ���� | ������ | ���������� | �����Ʒ | �����Ʒ���� | ������ | ���������� | |

| ���ľ�ѡ | ������ | ����ΰ | ������ | ��ҵ���� | ������ | ���������Ż�Ƽ | ������ | |

| ������ѡ | ������ | ½�Ŀ� | ������ | �������� | ������ | ��С�� | ������ | |

| ��������Ʒ | ������ | ���� | ������ | ��ʵ���� | ������ | ��Ψ | ������ | |

| �������� | ������ | ������ | ������ | ���ĺ��� | ������ | �ィ�� ͯ͡��̷�� | ������ | |

| �������� | ������ | ��� | ������ | �������� | ������ | IJ�� | ������ | |

| �����ɳ� | ���� | ���� | ������ | �����ֵ | ����� | �˷� | ������ | |

| ��ʵ���� | ������ | ���� | ����� | �����ɳ� | ������ | ���� | ����� | |

| ��Ͷ���� | ������ | ��Т�� | ����� | ��Ͷ���� | ������ | ԬҰ | ����� | |

| ����ɳ� | ����� | ��־���Ʒ� | ����� | ��̩�ر� | ����� | ����Ȩ������ | ����� | |

| �㷢�۷� | ����� | ������ | ����� | ���� 50 | ������ | ���� | ����� | |

������Դ������֤ȯ�о���

��������ѡ�����2����Ʒ�����佥ת���⣬�ʵ���������ͨ������

����ǰ���ᵽ����ָĿǰԤ�ڴ�����Ծ����ˮƽ�����ڽκ�۾������ݼ������Ծ��ɡ����͡��ֹ����ɵı����£������ɼ�ṹ�ֻ���Ȼ���������˵ǰ�����ڻ��������ѡ�������Ŀ��ظ���Ӹ��ɻ���Ƕ�����ѡ�Ļ���������Ҫ�ӷ����䡢��ҵ���Ƕ�������ɸѡ��

������Ʒ�����佥ת����

���������ļ��ȣ����ڶ��г����ƽ������й�˾ӯ����������ҵ���Ƴ��������жϣ������ϳ������������С��/�ɳ����Ļ����Ʒ������Ӧ�����������档���ųɳ�����Լ�ֵ��(��С�̹���Դ��̹���Ȼ)��������ļ����ۼ�����Թ�ֵѹ������������������ʵ�����������Ϸ�����ľ����ԣ������ִ���/��ֵ����������ñ�����

������ϻ��������ȼ����ֲ�����Լ�������������о�������������ͻ�������Ʒ����ѡ��ע��

| ͼ�� 7 �� ��Բ�����С�� / �ɳ������� | ͼ�� 8 �� ��Բ��ش��� / ��ֵ������ | |||||

| ��Ʒ���� | ������� | ��Ʒ���� | ��Ʒ���� | ������� | ��Ʒ���� | |

| ������ѡ | ��Ʊ�� | ������ | ��ʱ���� | ��Ʊ�� | ������ | |

| ��ҵ��� | ��Ʊ�� | ������ | �������� | ��Ʊ�� | ������ | |

| �������� | ��Ʊ�� | ������ | �������� | ��Ʊ�� | ������ | |

| ������С�� | ��Ʊ�� | ����� | ��ҵȫ�� | ��Ʊ�� | ������ | |

| �������� | ��ϣ���������� | ������ | ��̩�ر� | ��ϣ����������� | ����� | |

������Դ������֤ȯ�о���

�����ʵ���������ͨ������

������Ȼȫ�ø��ս���δ���й����ڵij��������ṩ�����������ڶԾ��������Ĺ������Դﵽ֮ǰ��ˮƽ���������������ṹ���ٽ����������ھ��õij������������������Կ������軯���ѷ��������������ҵ硢ʳƷ���ϡ���ҵ���ۡ��Ƶ����Ρ�Ʒ�Ʒ�װ����Ϣ����ҽҩ����ҵ����Щ��ҵ���������Ŀɳ�������Ծ������ƣ��ڳ��ھ��������ṹ�����ı����£����Ի��һ���Ĺ�ֵ��ۡ�

�������ɻ��������£�ͨ��Ԥ���Ѿ���Ϊȫ��������岻�ò�̸�Ļ��⣬����Ժ�ļ��Ⱦ��û����Լ����������Ȼ�������ִ�б����ظ��ᵽ��������ͨ��Ԥ�ڡ���Ҳ�������й���������ͨ�͵ĵ��ǣ���˽���(���С�����)���ز���ú̿����ɫ�Լ�����Ʒ��ͨ��������������Թ�ע�����У����ڡ��ز����ʲ�����ҵ�Լ�ú̿����Դ����ҵ��ҵ���������ȷ������ǰ�Ĺ�ֵˮƽҲ�߱�һ���ıȽ����ƣ���������Բ��ء�

�����ο������Ʒ��ƶ�λ�ͳֲ�ƫ������������ϻ��������ȼ����ֲ�����Լ�����������ۣ�����δ����輰ͨ�ͽǶȳ��������ʵ���ע��ҵ������Ρ�������ѡ����ʵ�о���ѡ��������ҵ��������Ʒ����������������������С�̡���̩��λ���ơ���˳���������������㷢�Ƚ�����ɲ��Իر����������ѵȻ���

���������̶��������ʽ����Ͷ�ʽ���

����ά��ծ����������жϣ��깺�¹ɼӴ�ֵ��������ծȯ�Ϳ���ʽ����Ͷ�ʽ���

����������Ͼ��õĿ��ٺ�ת�����ˮƽ��������һ���̶ȵ���Ԥ�ڣ�Ҳһ���̶��������г��ļ�ϢԤ�ڡ���������Ϊ�����г������ʷ��ա���֮��ȥ���ı����£�ծȯ�г�����������Ϊ�澭�����ݲ����µĽ��Ի��ᣬ���һ�������ѶȺܴ���˴ӿ��Ʒ��սǶȳ�������ծȯ����ѡ���ϼ���������سֲ־����ж̵Ļ����Ʒ��

�������������ҵ�����ڵ��¹��깺��Ȼ��ծȯ�ͻ����ṩ�˵ͷ�������»�ȡ��Խϸ�����Ļ��ᣬ�������й�ֵ��ϵ�£��¹�����������ڼ�ļ۸�������ծȯ����ľ�ֵ������

�������Ϸ�����������Եͷ���ƫ��Ͷ���߲��ع�ע��ʵ����ծ����ͶĦ����ծ��ծȯ����ȫծȯ�Ͳ�Ʒ�Լ��㷢��ǿծȯ���𡢻�����ҵ����ծȯ���������Ƚ�����ծȯ����ȳֲ־�����/�ж̵�ծȯ���¹��깺�Ͳ�Ʒ���ʶȽ�ȡ����˼·�¿ɹ�ע����ʩ���������������������������ȶ���������������ծȯ�ȷ�����Խϸ�Ʒ���ϳֱֲ����ϸ�����ʷҵ�������ȶ������ծȯ���¹��깺�Ͳ�Ʒ��

���������г������������С���½����������г�����Ͷ�ʽ���

����11�·�(2009.10.22��2009.11.20)�������г�����ƽ���껯������(������B������Ʒ��ƾ�����Խ϶̵���ͶĦ�����һ���)Ϊ1.22%����ǰ�������½���

����ͼ��9�������г�����ƽ������������仯���

������Դ������֤ȯ�о���

�����г��ڿ����¹ɷ��н�����β�����ʵ����ϲ�����ͬʱ��ͨ��Ԥ�ڡ������˳���Ӱ���£��г�����ˮƽ�ཫ���������������ڻ����г���������Ļ���������

������Ʒѡ���棬�����г�����Ӱ�Ӷ��ۡ��롰̯��ɱ�����ȷ���Ļ����ʲ���ֵƫ��ȿ�����Ϊѡ������г��������Ҫ�ο�ָ�ꡣƫ���Խ�߱��ֻ��������ʲ� ����ӯ��Խ�ߣ���ά���������Ŀǰ������ˮƽ��DZ��Խ�ο�������ƫ������ݡ���ʷ���漰�ȶ��ԡ������Եȣ������½β��ع�ע�����ֽ�������ҡ���ʱ�ֽ𡢽��Ż��ҡ���̩���ҵȡ�˫�ߡ�����ƫ��ȡ��������ʡ������Ļ����г�����

�����������ʽ����Ͷ�ʽ���

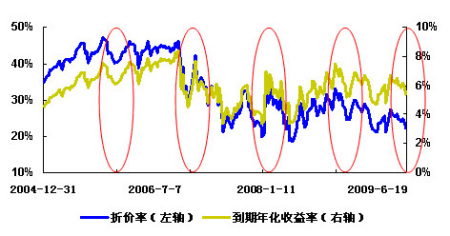

�����ۼ۷�ӳ���ɼ��ֺ족�����������÷��

��������11�£����š��ֺ�Ԥ�ڡ�֧���·��ʽ��������г��۸�ļ�����ǿ����ͳ���ʽ����ƽ���ۼ�ˮƽ��һ���½���20%���£���5ֻ��Ʒ�ۼ�����23%���ϡ�

�����������ڲ��Եķ�������������ڼ��г��仯����������������������½���ͳ���ʽ����ӡ�С�����䡱���������ԡ����ȴ��ֺ����鲨������һ�γ���ʱ����

�����ȽϹ�ȥ5��ֺ����飬���ο�����ȿɷ��������ۼ������Ʊ�г����ƣ�������Ϊ�ڽ�ֹ������ĩ�ɷ�����������´�ͳ���ʽ��������ƽ���ۼ�ˮƽ���Ը���18%~20%ˮƽ����ǰ20%�ۼ��Ѿ���ӳ�����Կ����ķֺ족�������ļ���ʣ���ڼ�A���г������ơ��������������������ڲ�ȷ���Ե�����£�����������������ã��ȴ��ֺ����鲨���»���ȫ��ֺ�������һ�������µ��ٶȳ���ʱ����

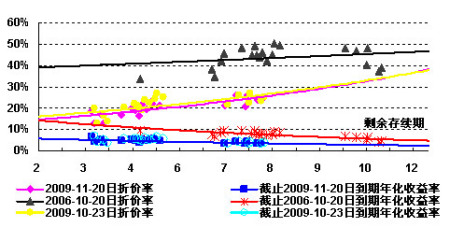

���������ֺ캬Ȩ���صĸ��ţ��Աȹ�ȥ5��ֺ�����(��Ҫ����ÿ���ļ��ȵ�����һ���ȣ�ͼ��10)���Կ��������۴��ۼۻ��ǵ����껯������[1]�Ƕȿ��죬��ͳ���ʽ������ȷֺ���������ڷ������Ը�Ϊֱ�۵��ۼ�Ϊ���������� ����(�ֺ�Ԥ�ڽ�)����(����Ԥ�ڻ�����ʽ��볡)����(�ֺ�ʵʩ)�� ���������ȼ�ʱ�������ܵ����г�����Ӱ���������죬��������������������¿���ͨ���ʶȵIJ��β���Ѱ�ҳ������档

����ͼ��10�����ֺ���ۼۼ������껯���������ƱȽ�

����ͼ��11���ۼۼ������껯��������ǰ�¼���ʷ�ߵ�Ƚ�

������Դ������֤ȯ�о���

�������ݷ��ɷ���Լ�������ʽ���������������ֽ�ʽ���ڷ����йػ���ֺ�������ǰ���£���������ÿ�����ٷ���һ�Σ�������������������õ��ڻ�����ȿɷ��������90%���ڴ�����£����Ǵӻ����������(�����ǽ���ǰ�����ȵ�λ��ʵ�����棬���ֲ���ʷ����)�ͳ����������(��ֹ������ĩ��ȫ���ɷ������棬������ʷʣ��ɷ�������)�������������������ֵ1Ԫ���ϲ���[2]��90%���з�������Լ���ͬ�����ۼ�ˮƽ�����µķֺ������ռ�������龰���㣬��������ͼ��12��

�����ۺϱȽϻ����������ͳ�����������·ֺ�DZ�����ֺ�����껯������ˮƽ�Լ��ļ��������ľ�ֵ����(һ���̶���Ϊ�ļ���������ֵIJο�)�����أ����š��ջݡ����ꡢԣ¡���˻��Ⱦ߱�һ���ıȽ����ƣ��������Ͽ������ʵ����ء�

����[1] �����껯������Ϊ������ʽ����ʱ��۸��뾻ֵ���ֲ��䣬���е��ں��õ��껯������ˮƽ��

����[2]���ܷ��ʽ����ֺ�û�е��ڷֺ��ֵ���õ�����ֵ�Ĺ涨�������ǵ����ֻ���(�����ǿ���ʽ)��Լ��������Լ������˱��Ĵӽ���ԭ�������ȡ�˷�ʽ���з�����

�����ġ���������Ƽ�

| ͼ�� 13 �����˵����������� | |||||

| ��������� | ��������� | ����������� | ���������� | ��ջ������ | |

| ������� | 90.46% | 58.06% | 6.94% | 46.72% | 109.56% |

| ҵ���� | 69.45% | 40.32% | 2.49% | 34.72% | 75.66% |

| ��� | 78.50% | 43.60% | ���� | ���� | ���� |

| Ͷ�ʶ��� | �Թ�Ʊ�� / ����Ϳ���ʽ����Ϊ���������Ʒ���ñ��������� 80% | ���ǹ�Ʊ�� / ����� / ծȯ�Ϳ���ʽ���� | ��ծȯ�Ϳ���ʽ���� / �����г�����Ϊ���������Ʒ���ñ��������� 80% | ���ǹ�Ʊ�� / ����� / ծȯ�Ϳ���ʽ���� / �����г����� | ��ȫ���÷��ʽ���� |

| ���Ŀ�� | ͨ������Ƚ����������ã������� / �� / �Ͳ�ͬ������������ϣ�Ŀ��ּ��ȡ�ó�Խҵ������������档�ʺ϶��������ն�λ�������������������������Ͷ���ߡ� | ͨ����������������ã�ı�������������������ƽ�⡣�ʺ϶��������ն�λ�����������ڱ�ֵ���������ʵ���ֵ�����Ͷ���ߡ� | ��ѡ���ʽ����ȡ�ó�Խҵ������������档 | ||

| ҵ���� | ƫ���Ϳ���ʽ��������ָ�� | 60% ƫ���Ϳ���ʽ��������ָ���� 40% ծȯ�Ϳ���ʽ��������ָ�� | �����ڶ��ڴ��˰������ | MAX ��һ���ڶ��ڴ��˰�����ʣ� 50% ƫ���Ϳ���ʽ��������ָ�� �� | ���ʽ����۸�ָ�� |

| �г��� | 80% ��ͨ A+20% ��֤��ծָ�� | 50% ��ͨ A+50% ��֤��ծָ�� | ���� | ���� | ���� |

| ����ʽ��������ָ�������ܹ�ģ���ϼ�Ȩ�����㣬��ӳ�������徻ֵ��������� ���У��ܾ��ʲ����� ( ���������ڵĹ�ģ�������ľ�ֵ ) �������ֺ졢�ݶ�䶯�������������������������������������ָ�� = ���ջ���ֵ / ������ǰһ�����ջ���ֵ * ǰһ����������ָ�����»��������� 90 ������ָ��������ƫ���Ϳ���ʽ��������ָ���Թ�Ʊ�ͺͻ���Ϳ���ʽ����Ϊ������ծȯ�Ϳ���ʽ��������ָ����ծȯ�Ϳ���ʽ����Ϊ������ | |||||

| ͼ�� 14 �� 0912 �ڽ�������� | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��ҵ��� | ��Ʊ�� | 20% | ������ | ������ | ���� | ��ҵȫ�� | ������ |

| ������ѡ | ��Ʊ�� | 20% | ������ | ½�Ŀ� | ������ | ���� | ���� |

| ������С�� | ��Ʊ�� | 20% | ����� | ���Ʒ� | ����� | ���� | ������ |

| ���� 50 | ��ϣ����������� | 20% | ������ | ���� | ����� | ���� | ������ |

| �������� | ��ϣ���������� | 20% | ������ | ��С�� | ������ | ���� | ����� |

������Դ������֤ȯ�о���

| ͼ�� 15 �� 0912 �ڷ�������� | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��������Ʒ | ��Ʊ�� | 20% | ������ | ���� | ������ | ������ҵ | ������ |

| �������� | ��Ʊ�� | 20% | ������ | ��־�� | ������ | ���� | ������ |

| ��ʵ��ѡ | ��Ʊ�� | 20% | ����� | ������ | ������ | ��ʵ | ������ |

| �������� | ծȯ���¹��깺�� | 20% | ���� | �ĸա����� | ���� | ���� | ����� |

| �������� | ծȯ���¹��깺�� | 20% | ���� | ���桢�Ӿ�馡� ��ӱ�� | ���� | ���� | ���� |

������Դ������֤ȯ�о���

| ͼ��16 �� 0912 �ھ���������� | ||||

| �������� | ���� | Ͷ��Ȩ�� | ����˾ | ����˾���� |

| ��Ͷ��ծ A | ծȯ - ��ȫծȯ�� | 50% | ��ͶĦ�� | ������ |

| ����ծȯ | ծȯ���¹��깺�� | 50% | ������ҵ | ������ |

������Դ������֤ȯ�о���

| ͼ��17 �� 0912 ������������ | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��̩��λ | ��Ʊ�� | 15% | ���� | ��ʱ�� | ���� | ��̩ | ����� |

| ��ɳɳ� | ��Ʊ�� | 15% | ���� | �ܽ��� | ������ | ��� | ����� |

| ��˳���� | ��Ʊ�� | 15% | ���� | ������ | ����� | ��˳���� | ���� |

| �������� A | ծȯ���¹��깺�� | 25% | ���� | ������ | ���� | �������� | ���� |

| �㷢ǿծ | ծȯ���¹��깺�� | 30% | ���� | л�� | ���� | �㷢 | ����� |

������Դ������֤ȯ�о���

| ͼ�� 18 �� 0912 �ڷ�ջ������ | |||||

| �������� | Ͷ��Ȩ�� | ������ | ���������� | ����˾ | ����˾���� |

| ����ԣ¡ | 20% | ��ռ�� | ����� | ��ʱ | ������ |

| ������ | 20% | ������ | ���� | ���� | ������ |

| ���� | 20% | Ԭ�� | ���� | ��� | ����� |

| �����˻� | 20% | ���� | ������ | ���� | ������ |

| �����ջ� | 20% | ������ | ���� | ���� | ������ |

������Դ������֤ȯ�о���

��������ǰ��������г��Լ������ƷͶ�ʲ������Է��������ο�����ֲ�����ƫ�ã����Ƕ�0911����Ͻ����ʵ�����������0912��������£�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Խ�ⱦ��Ц�϶�

- ����:����Ҫ�������

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ����:�����-���ϻ�ͯ

- ����ʪ--���ʪ--������ҩ

- �� ��Ů����̥����������פ

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� �Ⱦ�--ǧ������--������

- �� ����--����ҩ����

- �� ���˲��С���äĿ������

- �� ��Ů����--�ش�ͻ��

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�