���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

������ҵ�Ƚ��ɳ������������

��������֤ȯ�����о����� ������ �Ž���

����Ͷ�ʽ��顪�����ճ���������ǿ�ߡ����롱

| �������� | 2006 �� 11 �� 7 �� |

| �������� | ��Ʊ�� |

| ����˾ | ������ҵ |

| ������ | ����� |

| ����ݶ� | 16.9 �ڷ� |

| ��λ��ֵ | 2.4612 Ԫ |

| �ۼƾ�ֵ | 2.4612 Ԫ |

| ע������ݶ���� 2009 ��������ĩ ��ֵ��ֵ���� 2009 �� 11 �� 13 �� | |

���������ɳ�������ʷҵ�����ֳ��ϸ߷���ˮƽ���ϸ������������������Խ���5��14�գ�������������λ��������������𱣳��Žϸ߲�λˮƽ������Ͷ�ʵ�Ͷ�ʷ��ͬʱ������������������زֹ��ۼƳ�������Ϊ8.43%��˵����������˾߱���ɫ��ѡ��������δ��һ��ʱ�ڣ���������˶��й����ø��ճ��ֹ�̬�ȣ����ø���ش�����ĽǶȳ�������ȡ�����¶��ϡ���Ͷ�ʲ��ԣ�Ѱ��ҵ���߱���ȷ�����ȶ������ĸ��ɣ�����ɫ��ѡ��������ʹ�û�����ͬҵ�о߱���Եľ���������������Ͷ���ߵ��ǣ����ڻ���Ĺ�Ʊ��λˮƽ�ϸߣ�δ����ֵ��������Խϴ���ˣ����ǶԻ����ɳ������Ͷ�ʽ����ǡ����ճ���������ǿ�����롱��

����Ͷ��ժҪ

��������2009��11��6�գ������ɳ������Գ����������Ƿֺ���Ͷ�ʵľ�ֵ������Ϊ142.67%���������(��ȥ����)������(��ȥһ��)ҵ������ͻ��������ͬҵǰ30%����ȥһ��ľ�ֵ������λ��ͬҵ��ǰ10%������5��14�գ������ɳ��������������������������ӹܻ�����һְ�����������2009��11��6�գ������ɳ������Ƿֺ���Ͷ�ʵľ�ֵ������Ϊ28.06%������ͬ������ǰ10%������ͬ��ͬ��21.72%��ƽ��ˮƽ�������ɳ�����ķ���ˮƽ�Ǹ���ͬҵƽ���ģ���������յ���������ˮƽ��ͬҵ�о���ͬҵ����ˮƽ�����������ɳ������ڳ�����ͬ���յ������£��ܹ���ȡ����Ͷ������ˮƽ�ϸߡ�

��������������ǰ�����Ȼ����ɳ�����һֱ��������ƱͶ�ʲ�λˮƽ����ֹ������ĩ�������ƱͶ�ʲ�λˮƽ�ﵽ91.70%��Զ����ͬҵƽ����81.08%���ڵ�ǰ�������ͷź;��ø���һ��һ���䣬��ָ��Ӿ粨�����ȣ��߲�λˮƽ��ʹ�����ɳ�����е�δ���е��ϴ��ϵͳ�Է��ա���������λ��ͬʱ�������ɳ�����ijֹɼ��ж�ȴ��֮ǰ���˴���½�����Ŀǰ��ҵ����顢����������ͻ����ǿ�����ɾ�ѡ���г�����£����ַ�ɢͶ�ʡ��������õIJ������ԣ���ʧΪ��ƽ��Ͷ����Ϸ���ˮƽһ�ֽϺõ�Ͷ�ʲ��ԡ�

�����������µ�09��������������ʾ�������ɳ�������ҵ��������˽����ԣ��������ϵı���ֵ�����ǻ�������˴���ҵ����ѡ����ʱ�����Ǹ�ǿ��ҵ��������ȷ���ԡ������������Ϊ��δ���й����ø�����Ը��߱�ȷ���ԣ�ͬʱ�����ߵ��Ƴ������ڻ�����ʵ�֣��������Խα��ֳ�ԣ����ˣ�δ��һ�����ã���������˸���ش�����ĽǶȳ�������ȡ�����¶��ϡ���Ͷ�ʲ��ԣ�Ѱ��ҵ���߱���ȷ�����ȶ����������й�˾��ѡ����������Ϊ����������Ĺؼ����ء�����ѡȡ���λ����������������ְ�����زֹɱ��ֺ�ͬ����ָ֤�����бȽϣ����Ƿ��ֻ����زֹɵ������������Ⱦ���ó������棬�ۼƳ�������Ϊ8.43%�����ѿ������ڲ����Ӿ���г������У������ɳ���������˵�ѡ���������Dz����ġ���ɫ��ѡ��������ʹ������ͬҵ�о߱���ǿ�ľ�������

����������

| ͼ�� 1 �������Ƚ��ɳ������Ʒ��� | ||||||

| ����ʱ�� | 2006.11.7 | �������� | ��Ʊ�� | �����ģ | 35.26 ��Ԫ * | |

| �Գ���������Ȩ��λ��ֵ������ ** | 142.67% | ��������һ�ڻ����Ʒ������� | ����� | |||

| ������ | ����� | ��������һ�ڻ������������ | ����� | |||

| ��������� | ������ҵ | ��������һ�ڻ���˾������� | ����� | |||

| ��ƱͶ�ʱ�����Χ |

�����ȡ�������ʲ����ò��ԣ���ƱͶ�ʱ���Ϊ 60%-95% ������Ͷ�����Ƚ���ҵ��Ʊռ���ֽ��ʲ��ı��������� 80% ��Ȩ֤Ͷ�ʱ���Ϊ 0%-3% ��ծȯ���ֽ�Ͷ�ʱ���Ϊ 5%-40% �� |

|||||

| ��Ʒ����ص� | ������Ҫ�ԡ��Ƚ���ҵ����Ϊ��ҪͶ�ʱ�ģ���ν���Ƚ���ҵ����ָ�߱���������ǿ��ע����Դ��Լ�뻷���Ѻá���ַ���������Դ�����������Ƚ�����֮һ����ҵ�� | |||||

| ע�� * ���ݽ�ֹ������ 2009 ��������ĩ�� ** ���ݽ�ֹ������ 2009 �� 11 �� 6 �� �� | ||||||

������Դ������֤ȯ�о���

�����и߷���ˮƽ�����ж������ҵ�������Ͽ�

��������2009��11��6�գ������ɳ������Գ����������Ƿֺ���Ͷ�ʵľ�ֵ������Ϊ142.67%����һ�ɼ���������ͬ�����(��Ʊ�Ϳ���ʽ������ָ���ͣ���ͬ)���Σ���ͬ�ڹ�Ʊ�Ϳ���ʽ�����143.28%��ƽ����ֵ�����ʻ�����ƽ��Զ����ͬ������ָ��67.74%���Ƿ���

�������ǿ��컪���ɳ�����ֽε�ҵ�����֣����ֻ������(��ȥ����)������(��ȥһ��)ҵ�����Ժ��ڳ��ڣ�����ͬҵǰ30%����ȥһ��ľ�ֵ������λ��ͬҵ��ǰ10%������5��14�գ������ɳ��������������������������ӹܻ�����һְ�����������2009��11��6�գ������ɳ������Ƿֺ���Ͷ�ʵľ�ֵ������Ϊ28.06%������ͬ������ǰ10%������ͬ��ͬ��21.72%��ƽ��ˮƽ��

���������ɳ�����ķ���ˮƽ�Ǹ���ͬҵƽ���ģ���������յ���������ˮƽ��ͬҵ�о���ͬҵ����ˮƽ�����������ɳ������ڳ�����ͬ���յ������£��ܹ���ȡ����Ͷ������ˮƽ�ϸߡ�

| �� | �������� | ���յ��������� | ��ֵ������ | |||||

| ������ | ͬҵ���� | ͬҵƽ�� | ������ | ͬҵ���� | �껯���� | ͬҵ���� | ||

| ��ȥһ�� | 103.28% | 15/150 | 81.59% | 20.34% | 38/150 | 31.42% | 140/150 | |

| ��ȥ���� | -12.01% | 29/113 | -18.14% | 44.1% | 9/113 | 34.42% | 101/113 | |

| �Գ������� | 142.67% | 35/69 | 143.28% | 58.64% | 34/69 | 32.42% | 48/69 | |

| ע������������ÿ��Ƿֺ���Ͷ�ʺ�ľ�ֵ�����ʺ��������յ�����������ղɭָ�������� ע����ȥһ��ͳ������Ϊ 2008.11.6 ~ 009.11. 6 ����ȥ����Ϊ 2007.11.6~2009.11.6 ���Գ�������ͳ������Ϊ 2006.11.7~2009.11.6 ����ֵ������������С�Դ� | ||||||||

������Դ������֤ȯ�о���

�����߲�λˮƽ������Ͷ��

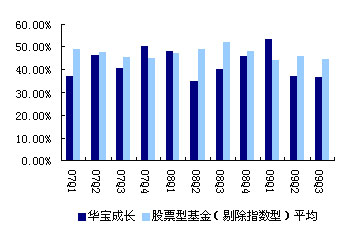

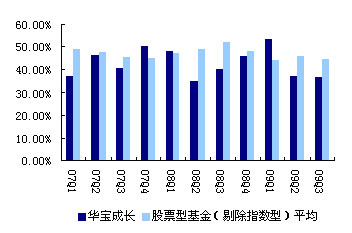

���������ɳ������Ʒ��Լ�涨����ƱͶ�ʱ����䶯��ΧΪ60%-95%��������ǰ�λ�����κ��(2006.5.29����2009.5.13)���λ�����������һֻ���𡪡�����������û���Ļ���������ʱ������ǿ����ˣ����Ǵ�ͼ��3���ѿ���������ǰ�ڵĹ�Ʊ��λ�䶯���Ȼ��DZȽϴ�ġ�����������ǰ�����Ȼ���һֱ��������λˮƽ����ֹ������ĩ�������ƱͶ�ʲ�λˮƽ�ﵽ91.70%��Զ����ͬҵƽ����81.08%���ڵ�ǰ�������ͷź;��ø���һ��һ���䣬��ָ��Ӿ粨�����ȣ��߲�λˮƽ���»���ֵ��������ƶ������Ӿ硣

����ͼ��3�������Ƚ��ɳ������Գ���������ƱͶ�ʲ�λˮƽ��ͬҵ�Ƚ�

������Դ������֤ȯ�о���

������������λ��ͬʱ�������ɳ�����ijֹɼ��ж�ȴ��֮ǰ���˴���½�����Ŀǰ��ҵ����顢����������ͻ����ǿ�����ɾ�ѡ���г�����£����ַ�ɢͶ�ʡ��������õIJ������ԣ���ʧΪ��ƽ��Ͷ����Ϸ���ˮƽһ�ֽϺõ�Ͷ�ʲ��ԡ�

����ͼ��4�������ɳ��Գ���������ҵ���й���ͬҵ�Ƚ�

����ͼ��5�������ɳ��Գ��������زֹɼ��й���ͬҵ�Ƚ�

������Դ������֤ȯ�о���

����Ͷ����������������ѡ������ͻ��

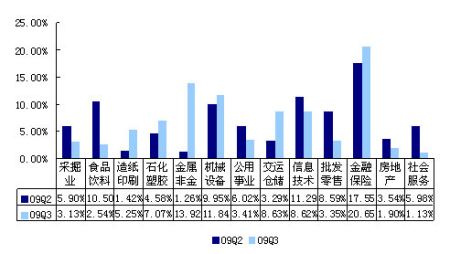

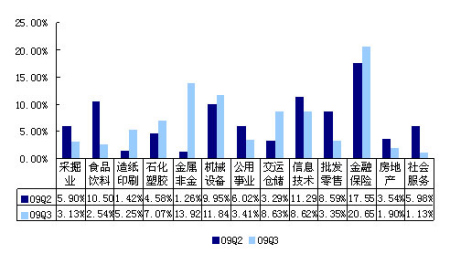

�����������µ�09��������������ʾ(�����ͼ��6)�������ɳ����������ʳƷ���ϡ���Ϣ�������������۵���ҵ����������˽����ǽ��������˲ִ�����ҵ���������ϵı���ֵ�����ܴ���ҵ���ÿ�����ϵĽ�����������ǿ�����ǻ�������˴���ҵ����ѡ����ʱ�����Ǹ�ǿ��ҵ��������ȷ���ԡ�������ɫ��ҵ�������������Ը��������м۸��ȶ�������ë��������������

���������������Ϊ��δ���й����ø�����Ը��߱�ȷ���ԣ�ͬʱ�����ߵ��Ƴ������ڻ�����ʵ�֣��������Խα��ֳ�ԣ����ˣ�δ��һ�����ã���������˸���ش�����ĽǶȳ�������ȡ�����¶��ϡ���Ͷ�ʲ��ԣ�Ѱ��ҵ���߱���ȷ�����ȶ����������й�˾��ѡ����������Ϊ����������Ĺؼ����ء�

����Ϊ�˸�Ϊȷ�����۹����˵�ѡ������������ѡȡ���λ����������������ְ������09������Ⱥ�09�������ȵ��زֹ���Ϊͳ��������������һ���ȵı��ֺ�ͬ����ָ֤�����ǵ������бȽϣ����Ƿ��ֻ����زֹɵ������������Ⱦ���ó������棬�ۼƳ�������Ϊ8.43%(�ļ���ͳ�ƽ�ֹ����Ϊ2009��11��6��)�����ѿ������ڲ����Ӿ���г������У������ɳ���������˵�ѡ���������Dz����ġ���ɫ��ѡ��������ʹ�û�����ͬҵ�о߱���Եľ�������

����ͼ��6�������Ƚ��ɳ�����������ҵ���ñ仯

������Դ������֤ȯ�о���

����Ͷ�ʽ��飺�����ɳ�������ʷҵ�����ֳ��ϸ߷���ˮƽ���ϸ������������������Խ���5��14�գ�������������λ��������������𱣳��Žϸ߲�λˮƽ������Ͷ�ʵ�Ͷ�ʷ��ͬʱ������������������زֹ��ۼƳ�������Ϊ8.43%��˵����������˾߱���ɫ��ѡ��������δ��һ��ʱ�ڣ���������˶��й����ø��ճ��ֹ�̬�ȣ����ø���ش�����ĽǶȳ�������ȡ�����¶��ϡ���Ͷ�ʲ��ԣ�Ѱ��ҵ���߱���ȷ�����ȶ������ĸ��ɣ�����ɫ��ѡ��������ʹ�û�����ͬҵ�о߱���Եľ���������������Ͷ���ߵ��ǣ����ڻ���Ĺ�Ʊ��λˮƽ�ϸߣ�δ����ֵ��������Խϴ���ˣ����ǶԻ����ɳ������Ͷ�ʽ����ǡ����ճ���������ǿ�����롱��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Խ�ⱦ��Ц�϶�

- ����:����Ҫ�������

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ����:�����-���ϻ�ͯ

- ����ʪ--���ʪ--������ҩ

- �� ��Ů����̥����������פ

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� �Ⱦ�--ǧ������--������

- �� ����--����ҩ����

- �� ���˲��С���äĿ������

- �� ��Ů����--�ش�ͻ��

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�