���˲ƾ� > ���� > ˽ļ����2009 > ����

����֤ȯ��11��˽ļ��������

��������֤ȯ�����о����� �Ž���

����2009��11��֤ȯͶ����˽ļ�������۽��ժҪ

��������178ֻ�ǽṹ��֤ȯͶ����˽ļ�����Ʒ��26ֻ�ṹ��֤ȯͶ����˽ļ�����Ʒ��92��Ͷ�ʹ���(������)���뱾�����ۡ�

�����ǽṹ����Ʒ���棬����(������)���۽����ʾ�����Ͷ•��ʯ1��3�ڡ����Ͷ•��ȸ1��2�ڡ����Ͷ•����������ƽ���Ƹ�•��ˮȪ�ɳ�һ�ڡ��й�����ѡ���й����Ƚ��������Ͷ•���к͵�10ֻ��Ʒ������Ǽ�������������Ʒ��ȥ�����ڹ�ָ����µ�(40%)�ı�����ȡ��32.47%(������������)�������档�й�������̩•�������й�����ֵ�����ġ���������•��Ӯ�����Ͷ•��ɭA��B�š����Ͷ•�����Ƚ������Ͷ•���ַ��ա����Ͷ•��ͬ����11ֻ��Ʒ������Ǽ������������Ͷ•�䵱1�ڡ����Ͷ•���þ�ѡ�Ȳ�ƷҲ�ڽ�������������ȡ�ó�ɫ�ķ�������ر���

�����ṹ����Ʒ���棬ɽ������-����һ��(���ݳ���Ͷ�ʹ�������˾)����������•����һ��(�Ϻ������Ȼ�ʲ���������˾)��������Ͷ�ʷ�չ����˾�����Ĵ�갽�ϵ���г������������ֳ�������ɫ��������������

�������ڹ�������˽ļ��ҵ��չ����Խ���(������Ž�����Կ��ٷ�չ��)����֮�ڼ��ָ�Ĵ���������������˲�Ʒ�������漰��������IJ������ڽ�ҵ���������ж���ҵ���Ƚ�ռ�ŵIJ�Ʒ��Ҳ�в��־�ֵ�д�����ֵ֮�£������ʹ˺�����Щ��Ʒ���ж���ҵ�����߸�Ͷ�ʹ����������жϻ���Щ��ϣ����ٶԲ��ֲ�Ʒ��Ͷ�ʹ�������������Ȼ�����ڳ���(���꼰����)ȡ�ó�ɫҵ���������dz��ж��ڷ����������������IJ�Ʒ��Ͷ�ʹ��ʣ����ǻ�����Ҫ�����ֿ϶������У�ƽ���Ƹ�•��ˮȪ�ɳ�һ�ڡ����Ͷ•��ȸ1��2�ڡ����Ͷ•�������������Ͷ•�����Ƚ���5ֻ��Ʒ�ڱ��������и��ξ���ø��Ǽ�(���Ǽ�����)���ۡ����ź������������Ʒ�������ﵽ����ʱ�䣬���������ཫ��ӳ������

�����㼯��Ͷ�ʹ��ʽǶȣ��ۺϳ��ڡ����ڡ��������۽����������ˮȪ(����)Ͷ�ʹ�������˾����������Ͷ�ʹ�������˾���Ϻ�����Ͷ������˾���Ϻ���ȸͶ�ʷ�չ���ġ��Ϻ�ӿ���ʲ���������˾����������ʯͶ�ʹ�������˾�������к�ӮͶ�ʹ�������˾���Ϻ������ʲ���������˾���Ϻ������Ȼ�ʲ���������˾���㶫�¼�ֵͶ������˾���Ϻ�����Ͷ�ʹ�������˾���ɶ�������Ͷ�ʹ�������˾���Ϻ������ʲ���������˾������18�ҹ����˻�����Ǽ����ۡ�

��������˽ļ�Ƽ�ϵ��֮���Ϻ���ȸͶ�ʷ�չ����

������Ϊһ�����ϻ���ҵ���Ϻ���ȸ���ۻ��ƻ����Ŷ�ʵ�����߱����������ϻ�����ʽ����ʹ���Ϻ���ȸ�ĺ��ij�ԱȨ�����������Ҵ�����ҵ��չ����ľ�����(�˲�)��ͳһ��������������ҵ����Ч�ʡ���˾��ȡͶ��һ�廯ģʽ��������ҵ�о�Ա9��(��Ͷ�ʾ���)��ƽ��֤ȯ��ҵ����10�꣬�Ұ���ִ������ϻ���������ڶ�λ��Ա�߱�����Ͷ�ʹ������飬�о��ֹ��ϸ����������Ρ�

�����Ϻ���ȸͶ�ʷ��Ũ��Ϊ���غ�רע���㣬���������¶���ȥ��������Ĺ�˾����ּ�ֵͶ��ͬʱ��߱�����ԡ��ڴ˱����£��Ϻ���ȸƾ���ж��ڡ���Ա��ء�ҵ���ij����ۼӣ����ڻ�þ��Իر���ͬʱ���ҵ���ദ��ͬҵǰ�У����ںܺÿ��Ʒ��ձ�����ʵ������ķ��յ���������ˮƽ��

������һ���֣�֤ȯͶ����˽ļ�����Ʒ��Ͷ�ʹ���(������)���۽��(2009��11��)

������������������178ֻ�ǽṹ��֤ȯͶ����˽ļ�����Ʒ��26ֻ�ṹ��֤ȯͶ����˽ļ�����Ʒ��92��Ͷ�ʹ���(������)���뱾�����ۣ����м��в�ȡ������(������)��Ͷ�ʹ���(������)�������˽ļģʽ��Ҳ�в�ȡ���й�˾ͬʱ����������������˵�˽ļģʽ��

�������۽���ǻ��ڲ�Ʒ��ʷ��������������Ͷ�ʹ���(������)��ʷͶ�ʹ��������ķ����������Ƕ�δ�����ֵ�Ԥ�⣬���ΪͶ�ʽ��顣

����1.1 �ǽṹ��֤ȯͶ����˽ļ�������۽����

��������(������)���۽����ʾ�����Ͷ����ʯ1��3�ڡ����Ͷ����ȸ1��2�ڡ����Ͷ������������ƽ���Ƹ�����ˮȪ�ɳ�һ�ڡ��й�����ѡ���й����Ƚ��������Ͷ�����к͵�10ֻ��Ʒ������Ǽ�������������Ʒ��ȥ�����ڹ�ָ����µ�(40%)�ı�����ȡ��32.47%(������������)�������档�й�������̩���������й�����ֵ�����ġ���������•��Ӯ�����Ͷ����ɭA��B�š����Ͷ�������Ƚ������Ͷ�����ַ��ա����Ͷ����ͬ����11ֻ��Ʒ������Ǽ������������Ͷ���䵱1�ڡ����Ͷ�����þ�ѡ�Ȳ�ƷҲ�ڽ��������������ȡ�ó�ɫ�ķ�������ر���

������ȥһ������300ָ���������(�Ƿ�80%����)���˱�����144ֻ����һ���������ķǽṹ��֤ȯͶ����˽ļ�����Ʒƽ��������Ϊ46.93%(������������)������ָ��30�ٷֵ㣬��28ֻ��Ʒ(ͬ������������)սʤ��Ӧ�ڼ仦��300ָ���������ڹ�ȥһ��(����)�����У����Ͷ•����1�ڡ����Ͷ������1�ڡ����Ͷ���гϡ����Ͷ��������ꡢ����-����һ�š��¹�Ͷ-����1�š�ƽ���Ƹ�*��ˮȪ2008��ƽ���Ƹ�����ˮȪ�ɳ�һ�ڡ����Ͷ•���ڡ����Ͷ•����3��4�ڡ�������Ͷ•�Ƴ�̩�ʱ���ֵ(һ������)�����Ͷ��������ͨ1�ڡ����Ͷ���������������Ͷ����1��2�ڡ����Ͷ�����þ�ѡ�����Ͷ����ȸ2�ڡ����Ͷ����������1�ڡ���������•�¼�ֵ1��3�ڡ��¹�Ͷ��������1�š����Ͷ������1��3�ڡ����Ͷ��ͬ��1�ڵ�28ֻ��Ʒ������Ǽ�

�����ڰ�����(����)�����У�����25��Ͷ�ʹ��ʵ�35ֻ��Ʒ������Ǽ����������������С����������Ͷ���������������Ͷ•����1��2�ڡ����Ͷ��������ꡢƽ���Ƹ����й�����һ�����ڡ�ƽ���Ƹ�*��ˮȪ2008���¹�Ͷ-����1�š����Ͷ�����þ�ѡ1��2�ڡ��������С�����������-����һ�š����Ͷ����ȸ1��2�ڡ�ƽ���Ƹ�����ˮȪ�ɳ�һ�ڡ�����-���˹ͨһ�ڡ�����-���ɡ���������•�¼�ֵ1�ڡ����Ͷ��ͬ��1�ڡ���������•��Ӯ������-�ǵ³�������2�ȡ�

�����ۺ϶Գ��ڡ����ڡ��������漰���յ����ۣ��������Ͷ•����1�ڡ�ƽ���Ƹ�����ˮȪ�ɳ�һ�ڡ����Ͷ����ȸ1��2�ڡ����Ͷ���������������Ͷ���������������Ͷ������1�ڡ����Ͷ��������ꡢ�¹�Ͷ-����1�š�ƽ���Ƹ�*��ˮȪ2008������-����һ�š��������С����������Ͷ����������1�ڡ����Ͷ�����þ�ѡ�����Ͷ�������Ƚ������Ͷ����ʯ1��3�ڡ���������•�¼�ֵ1��3�ڡ���������•��Ӯ�����Ͷ��ͬ��1�ڡ����Ͷ•����4�ڡ���̩������������-���ɵ����ڵ�35ֻ��Ʒ�ۺϹ�������������Ǽ����ۡ�

�������ڹ�������˽ļ��ҵ��չ����Խ���(������Ž�����Կ��ٷ�չ��)����֮�ڼ��ָ�Ĵ���������������˲�Ʒ�������漰��������IJ������ڽ�ҵ���������ж���ҵ���Ƚ�ռ�ŵIJ�Ʒ��Ҳ�в��־�ֵ�д�����ֵ֮�£������ʹ˺�����Щ��Ʒ���ж���ҵ�����߸�Ͷ�ʹ����������жϻ���Щ��ϣ����ٶԲ��ֲ�Ʒ��Ͷ�ʹ�������������Ȼ�����ڳ���(���꼰����)ȡ�ó�ɫҵ���������dz��ж��ڷ����������������IJ�Ʒ��Ͷ�ʹ��ʣ����ǻ�����Ҫ�����ֿ϶����±��о����ڱ��������и��ξ���ø��Ǽ�(���Ǽ�����)���۵IJ�Ʒ�����ο������ź������������Ʒ�������ﵽ����ʱ�䣬���������ཫ��ӳ������

| ͼ�� 1 �����μ��ۺϹ��������Ǽ������ָ��Ǽ������Ǽ����ϣ���Ʒ | |||||

| ��Ʒ | Ͷ�ʹ��� | �����Ǽ� | �����Ǽ� | �����Ǽ� | �ۺ��Ǽ� |

| ƽ���Ƹ�����ˮȪ�ɳ�һ�� | ��ˮȪ��������Ͷ�ʹ�������˾ | ������ | ������ | ������ | ������ |

| ���Ͷ����ȸ 1 �� 2 �� | �Ϻ���ȸͶ�ʷ�չ���� | ������ | ������ | ������ | ������ |

| ���Ͷ���������� | �Ϻ�ӿ���ʲ���������˾ | ����� | ����� | ������ | ������ |

| ���Ͷ�������Ƚ� | �Ϻ������ʲ���������˾ | ����� | ����� | ����� | ������ |

������Դ������֤ȯ�о���

����1.2 �ṹ��֤ȯͶ����˽ļ�������۽����

��������Ŀǰ���������Ľṹ����Ʒ��Խ��٣������϶̣���˶Խṹ����ƷĿǰ��δ�����ۺ����������������ۡ�

�����ڶ���(������)�����У��к����У��ֽ�֮��11��(������ʤ��Ͷ�ʹ�������˾)��ɽ������-�ǻ�1��(�����ǻ�Ͷ������˾)�����Ͷ����Ӯ2�ڽṹʽ(�����к�ӮͶ�ʹ�������˾)����Ͷ����ʯ���˹ھ�(�Ϻ���ʯͶ�ʹ�������˾)��ɽ������-����1��(�Ϻ��»㼯������˾)�Ȼ�����Ǽ����ۡ�

�������г�����������ɽ������-����һ��(���ݳ���Ͷ�ʹ�������˾)���������С�����һ��(�Ϻ������Ȼ�ʲ���������˾)��������Ͷ�ʷ�չ����˾�����Ĵ�갽�ϵ�о����ֳ�������ɫ�ķ�������������

����1.3 Ͷ�ʹ���(������)���۽����

����Ͷ�ʹ��ʽǶȣ�����(������)��������������ʯͶ�ʹ�������˾���Ĵ�ʡ�γ��ʱ���������˾���Ϻ���ȸͶ�ʷ�չ���ġ���ˮȪ(����)Ͷ�ʹ�������˾�������н��к�Ͷ�ʹ�������˾��5�ҹ����˻�����Ǽ����ۣ��Ϻ�ӿ���ʲ���������˾�������к�ӮͶ�ʹ�������˾��������ɭͶ������˾��������Ͷ�ʷ�չ����˾���Ϻ������ʲ���������˾���Ϻ������ʲ���������˾��6�ҹ����˻�����Ǽ���

�����ڹ�ȥһ��(����)�����У�������������Ͷ�ʹ�������˾���Ϻ�����Ͷ������˾���Ϻ������Ȼ�ʲ���������˾����ˮȪ(����)Ͷ�ʹ�������˾���㶫�¼�ֵͶ������˾������������Ͷ�ʹ�������˾���Ϻ�����Ͷ�ʹ�������˾��������ͨ�ʲ�����(����)����˾���Ϻ��ǵ�Ͷ�ʹ�������˾�������о���Ͷ�ʹ�������˾���Ϻ�����Ͷ�ʹ�������˾������16�ҹ����˻�����Ǽ����ۡ�

�����ڹ�ȥ����(����)�����У������Ϻ�����Ͷ������˾����������Ͷ�ʹ�������˾�������о���Ͷ�ʹ�������˾���Ϻ�����Ͷ�ʹ�������˾���ɶ�������Ͷ�ʹ�������˾����������������Ͷ�ʹ�������˾���Ϻ�����Ͷ�ʹ�������˾����ˮȪ(����)Ͷ�ʹ�������˾���Ϻ�ӿ���ʲ���������˾������ʡ���˹ͨͶ�ʹ�������˾���㶫�¼�ֵͶ������˾���Ϻ���ʯͶ�ʹ�������˾������Դ�����ʲ���������˾�����ڵ�18�ҹ����˻�����Ǽ����ۡ�

�����ۺϳ��ڡ����ڡ��������۽����������ˮȪ(����)Ͷ�ʹ�������˾����������Ͷ�ʹ�������˾���Ϻ�����Ͷ������˾���Ϻ���ȸͶ�ʷ�չ���ġ��Ϻ�ӿ���ʲ���������˾����������ʯͶ�ʹ�������˾�������к�ӮͶ�ʹ�������˾���Ϻ������ʲ���������˾���Ϻ������Ȼ�ʲ���������˾���㶫�¼�ֵͶ������˾���Ϻ�����Ͷ�ʹ�������˾���ɶ�������Ͷ�ʹ�������˾���Ϻ������ʲ���������˾������18�ҹ����˻�����Ǽ����ۡ�

�������ڹ���2009��11��֤ȯͶ����˽ļ�����Ʒ��Ͷ�ʹ��ʵ���ϸ���۽����ο�����1��2��3��4��

�����ڶ����֣�����˽ļ�Ƽ�ϵ�У��Ϻ���ȸͶ�ʷ�չ����

�����Ϻ���ȸ��˾�����������

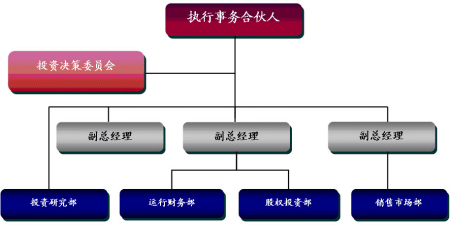

����ͼ��2���Ϻ���ȸ��֯�ṹ

������˾��飺�Ϻ���ȸͶ�ʷ�չ����(���ϻ�)������2007��7��2�գ���Ŀǰ��������˽ļ��Ʒ��˾��Ψһһ�����ϻ���ҵ����˾��ʼע��ϻ��ʽ������1��Ԫ��ҵ��Χ����֤ȯͶ�ʡ�ʵҵͶ�ʡ�Ͷ�ʹ�����Ͷ����ѯ�ȡ�

������֯�ṹ���ںϻ��ƻ����ϣ��Ϻ���ȸ�ཨ����������Ƶ���֯�ܹ���ִ������ϻ�������Ͷ�ʾ���ίԱ�ᣬ�쵼�ͼල����������������

������Ӫ����Ϻ���ȸ��ּ�ֵͶ�ʣ���������������������Ͷ�ʡ����ֹ�������Ͷ�����

������Դ������֤ȯ�о���

�������²�Ʒ��Ŀǰ���Ϻ���ȸ���뻪�����С��������С��¹�Ͷ��ƽ�����еȺ��������Ƴ�11�����мƻ����ܹ�����ģ�ﵽ10��Ԫ���£���չ�ٶ�������˽ļ��������������е�ƫ��ˮƽ��

�����Ϻ���ȸ��˾Ͷ���Ŷ����

����ִ������ϻ�����֣���ŷ���ʹ���ѧԺEMBA��������ѧ����ѧѧʿ��17��֤ȯ��ҵ���飬����13��֤ȯͶ���Ŷӹ������顣��������֤ȯͶ�ʹ����ܲ����ܾ������ܾ���������֤ȯ�ܾ���������ͻ��ʲ������ܲ��ܾ�������ȫ�������ȸͶ�ʸ��������������Ͷ����ȸ1��/2�ڡ����Ͷ����ȸר��������С���ȸ3�ڡ�ƽ���Ƹ�-Ͷ�ʾ�Ӣ֮��ȸ��5ֻ��ƷͶ�ʾ�����

������ͨ�ϻ��ˡ����ܾ�����Ծ������ŷ���ʹ���ѧԺEMBA(�ڶ�)��������ѧ˶ʿ(����ѧ)��10��֤ȯ��ҵ����������8��֤ȯ���Ͷ�ʾ��顣�ָ���Ͷ�ʹ��������ڡ��ز�����е��ҵ�о���������������-��ȸ5�ڡ���������-��ȸ7��Ͷ�ʾ�����

������ͨ�ϻ��ˡ���Ͷ�ʾ�����������������ͨ��ѧ˶ʿ��2��ʵҵ�������飬5��֤ȯ��ҵ����(����2��֤ȯ���Ͷ�ʾ���)���ָ���Ͷ�ʹ���������Ʒ��ҵ�о��������¹�Ͷ-��ȸ(һ)��Ͷ�ʾ�����

������ͨ�ϻ��ˡ���Ͷ�ʾ����DZ��㽭��ѧ��ѧ��ʿ��6��֤ȯ��ҵ���顣�ָ���Ͷ�ʹ����������豸������Դ��ҵ�о���������������-��ȸ4��Ͷ�ʾ�����

������Ͷ�ʾ������ﶫ���㽭��ѧ��ѧ˶ʿ��5��ʵҵ��ҵ�������飬6��֤ȯ��ҵ���顣�ָ���Ͷ�ʹ��������������ܻ�����ҵ�о���������������-��ȸ8��Ͷ�ʾ�����

����Ͷ���Ŷӣ��Ϻ���ȸͶ�ʷ��Ũ��Ϊ���غ�רע���㣬��˾���Ͷ�ʹ����еı��أ�һ����Ҫ���ֺ�����Ͷ��Ŀ����������ڼ�ֵ����һ����Ҫѧ�����ȡ�ᣬͬʱ��˾ǿ��ͨ��רע�о������ּ�ֵ������Ƹ���ǿ�����Ŷ�����������������������ͨ�������о�������������ҵ����˾�ļ�ֵ���ڴ˱����£��Ϻ���ȸ��ȡͶ��һ�廯ģʽ���Ŷӳ�Ա��������ҵ�о�Ա�����а�����Ա����Ͷ�ʾ���(����)����˾������ҵ�о�Ա9��(����)�������������Σ�����������ڵز���ú̿��ɫ�����̻�е������Դ�����豸��IT������ͨѶ��ҽҩ�����������ѡ�

�����Ϻ���ȸ��ƷͶ�ʹ���ҵ��

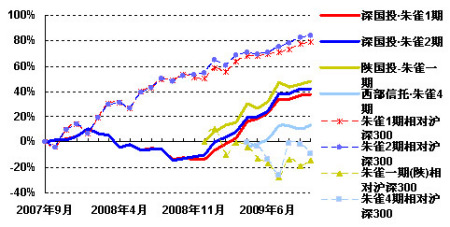

����ͼ��3���Ϻ���ȸ�����������ϲ�Ʒ��ֵ����

����ͼ��4���Ϻ���ȸ�����������ϲ�Ʒ�������������Ƚ�

��������ȸ��˾�ۺ�����

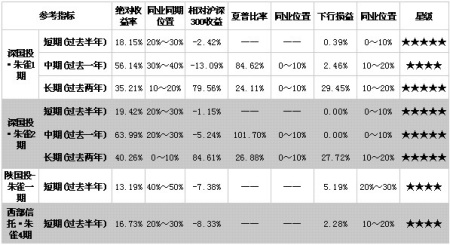

| ͼ�� 5 ���Ϻ���ȸ��˾�ۺ����� | ||

| һ����Ŀ | ������Ŀ | ���۷��� |

| Ͷ�ʹ��������������� | ���ڣ����꣩Ͷ�ʻر� | ��ȥ�����г������Ƿ� 20% ���ڼ� 8 �·�ָ������ص����Ϻ���ȸ�������������ֻ��Ʒ��ֵ���ѿ۳��������ã���ͬ��ȡ��������������һ���̶�����г�ָ����������ͬ�ڿɱ�֤ȯͶ����˽ļ���𣨽�Ϊ�������˽ļ���������Ʒ����ͬ��ǰ������ͼ�� 4 ����������ȸ 1 �� 2 �� 4 �����洦��ͬҵǰ 30% ������Ͷ�ʻر����ֽϺá� |

| �г��ڣ�һ�꼰���꣩Ͷ�ʻر� | ��ȸ 1 �� 2 ����Ϊ�Ϻ���ȸ�������в�����Ͷ�ʹ��ʵIJ�Ʒ������ʱ��ﵽ 2 �����ϣ����õ������Ϻ���ȸ��Ͷ�������ӹ�ȥһ����������ȸ 1 �� 2 ������ҵ����Ȼ������ͬҵǰ��������ֵ�����ֱ�ﵽ 56.14% �� 63.99% ���־�ͬҵǰ 40% �� 30% �����˵�У���ȥһ�꣩�̣���ȥ���꣩��ҵ��������ԡ����ء��������ȶ���Ͷ�ʻر��ۼ��¹�ȥ����ҵ�����൱��ɫ����ȸ 1 �� 2 �ڳ��ڣ���ȥ���꣩�ڹ�ָ�����µ��� 40% �ı�����ȡ�� 35% �� 40% �ľ��Իر������ҵ�������ͬҵǰ 10 λ���ӱ����Ƕ� 1 �� 2 �ڷ־�ͬҵǰ 20% ��ǰ 10% ���� | |

| ���ڣ����꣩�µ����� | ��ǰ�������Ϻ���ȸͶ�ʷ���ص�֮һ��Ϊ���أ���Ȼ��һ���ظ�����ζ��Ѱ��ȷ���ԣ�����ڲ�Ʒ��ʷ�������ֳ��ķ��ճ̶��ϵõ����֡���������������˽ļ���ԣ����������Ǻ�������յ���Ҫָ��֮һ����ͼ�� 4 ���ݿ������Ϻ���ȸ�������������ֻ��Ʒ���������������ͬҵƽ���߱��Ƚ����ƣ�����ȸһ�� ( �� ) ���ڴ���ͬҵǰ 30% ����С�������У��⣬������ֻ��Ʒ���ξ�����ͬҵǰ 20% ������ 10% λ�á����⣬��ȸ 1 �� 2 ������ 2008 ���ָ�������ֵ������ֵ�����ʧ������ 15% ���ڡ�ƾ���ɫ�ķ��տ����Լ��Ƚ���Ͷ�ʻر�����ȸ 1 �� 2 ���г������ձ��ʾ�����ͬҵǰ 10% λ�á� | |

| �г��ڣ�һ�꼰���꣩�µ����� | ||

| ������Ա��ʷͶ�ʹ������� | ִ������ϻ�����־߱� 17 ��֤ȯ��ҵ���飬���� 13 ��֤ȯͶ���Ŷӹ������飬��������֤ȯͶ�ʹ����ܲ����ܾ������ܾ���������֤ȯ�ܾ���������ͻ��ʲ������ܲ��ܾ����� 2002 �� 2006 ����������֤ȯ��ȡ������Ƚ���Ͷ��ҵ���� | |

| Ͷ�ʹ����������Է��� | ��ۻ��������ж����� | ���Ͷ�ʲ�������Լ��Ŷӽ��裬���ǿ����Ϻ���ȸ���������¶���ȥ��������Ĺ�˾����Ժ�ۻ������жϰ��ո������Ϊ�ο���µ��ʲ����õ����ͳֲ�Ʒ�ֽṹ���������ڶ�������±����ʶȻ������ʲ����á��ֽο����Ʒ��ֵ�����������Ϻ���ȸ 2008 ����� 14% �� 15% ����ʧ��Ҫ�����ڹ�ָ���� 2500 ������䣬�� 08 ��� 09 �������һϵ�к�۾������߳�̨�Լ�����µ��������˾�ɼ۳��ֵ����Ϻ���ȸ��ȡ�˳��������IJ������ԣ����� 8 �³�Ԥ���г��ٴ���ʾ����ĭ������ʱ���ֹ�ܣ��������̻��䵽 2800 ������ͷź���ѡ���˼Ӳ֡� |

| Ͷ�ʲ�������� | �ڽ�Ϻ���������ʶȽ��нο���ʲ�����ѡ��ͬʱ���Ϻ���ȸ����ҵ���������ѡ��������������Դ�����ڵز��������ѡ�����������������Ѱ�һ��ᣬ�������ҵ��ֵ��������ߡ��г������Ƚ��л���ѡ���л���Ͷ�ʲ����߱�����ԡ� | |

| Ͷ���Ŷ�ʵ�� | �Ϻ���ȸ������ҵ�о�Ա 9 �ˣ���Ͷ�ʾ�������ƽ��֤ȯ��ҵ���� 10 �꣬�Ұ���ִ������ϻ���������ڶ�λ��Ա�߱�����Ͷ�ʹ������飬�ֹ��ϸ����������Σ�����������ڵز���ú̿��ɫ�����̻�е������Դ�����豸�� IT ������ͨѶ��ҽҩ�����������ѡ�����Ҫ���ǣ��ϻ�����ʽ����ʹ�ú��ij�ԱȨ�����������Ҵ�����ҵ��չ����ľ����� ( �˲� ) ��ͳһ��������������ҵ����Ч�ʡ� | |

| ��˾��Ӫ�������Է��� | �ʱ���ʵ�� | �Ϻ���ȸ��ʼע��ϻ��ʽ������ 1 ��Ԫ����Ŀǰ˽ļͶ�ʹ��������ദ�����ȵ�λ�����ң������� 2 ��Ļ�����չ����˾ʵ����Ʒ�ƾ��н�һ����ǿ�� |

| �ʲ�������ģ | �Ϻ���ȸ���뻪�����С��������С��¹�Ͷ��ƽ�����еȺ��������Ƴ� 11 �����мƻ����ܹ�����ģ�ﵽ 10 ��Ԫ���£���չ�ٶ�������˽ļ����������ˮƽ�� | |

| ��֯�ṹ���ֹ� | ��Ϊ���ϻ���ҵ���Ϻ���ȸ��ͨ�ϻ����Ŷ����ʱ��г�Ͷ���ŶӺͲ�����Ͷ�����������֤ȯ����������߱���������������Դ��ϵ�ĺϻ��˹��ɡ����ϻ������ɾ��н��ڡ��ز��� IT �����ѵȲ�ҵ������Ͷ���߹��ɡ��ںϻ��ƻ����ϣ��Ϻ���ȸ�ཨ����������Ƶ���֯�ܹ���ִ������ϻ�������Ͷ�ʾ���ίԱ�ᣬ�쵼�ͼල���������������� | |

| �ۺ����� | ��Ϊһ�����ϻ���ҵ���Ϻ���ȸ���ۻ��ƻ����Ŷ�ʵ�����߱����������ϻ�����ʽ����ʹ���Ϻ���ȸ�ĺ��ij�ԱȨ�����������Ҵ�����ҵ��չ����ľ����� ( �˲� ) ��ͳһ��������������ҵ����Ч�ʡ���˾��ȡͶ��һ�廯ģʽ��������ҵ�о�Ա 9 �ˣ���Ͷ�ʾ�������ƽ��֤ȯ��ҵ���� 10 �꣬�Ұ���ִ������ϻ���������ڶ�λ��Ա�߱�����Ͷ�ʹ������飬�о��ֹ��ϸ����������Ρ��Ϻ���ȸͶ�ʷ��Ũ��Ϊ���غ�רע���㣬���������¶���ȥ��������Ĺ�˾����ּ�ֵͶ��ͬʱ��߱�����ԡ��ڴ˱����£��Ϻ���ȸƾ���ж��ڡ���Ա��ء�ҵ���ij����ۼӣ����ڻ�þ��Իر���ͬʱ���ҵ���ദ��ͬҵǰ�У����ںܺÿ��Ʒ��ձ�����ʵ������ķ��յ���������ˮƽ�� | |

������Դ������֤ȯ�о���

�����Ϻ���ȸ��˾��Ͷ�ʲ���

�����Ϻ���ȸ��Ϊ09��4�������������һ��ʱ�䣬�г������ϵĸ��ʽϴ�ע����Ҫ�������ѡ�����Դ�����÷�չ����ҵ��顣�γ���һ�жϣ���Ҫ�ǻ������¿��ǣ�

�������⾭�����գ���������ض��й������γ����á�����ʧҵ���������������������IJ��㣬�����������˳�����ʱ�ա�

�������ھ��÷��棬����������4����Ͷ����4���Ⱥ����������ʽ����롣�Է��ز�Ͷ��Ϊ���������Ͷ�ʣ�����û�о��磬�������ָ���������09���������㣬������Ҳ��á����ڻᴥ���������Dz�Ҫ�ڴ����ࡣ

��������������ɵ�ʱ���Ѿ���ȥ�������Ŵ���ͷ����һ���ӹ������������ֵ��������Ǯ�����ӡ�10������зŴ���ģ���ٴ���ߡ�������ԣ��������Ա�����һ��ˮƽ��

�����۲��棬һ��Ԥ�ڵ����й�˾09/10��ҵ��������21%��28%���ҡ�

������ֵˮƽ���ŵ���ʷƽ���ĽǶȣ�Ŀǰ�д��ں������䡣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Խ�ⱦ��Ц�϶�

- ����:����Ҫ�������

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ����:�����-���ϻ�ͯ

- ����ʪ--���ʪ--������ҩ

- �� ��Ů����̥����������פ

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� �Ⱦ�--ǧ������--������

- �� ����--����ҩ����

- �� ���˲��С���äĿ������

- �� ��Ů����--�ش�ͻ��

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�