РВАЛІЖҫӯ > »щҪр > №ъҪрЦӨИҜ»щҪрСРҫҝЦРРДЧЁАё > ХэОД

№ъҪрұЁёжЈә№ъН¶ИрТшИрәН»ҰЙо300ЦёКэ·Цј¶»щҪр

ЎЎЎЎ№ъҪрЦӨИҜ»щҪрСРҫҝЦРРД Нхсхсх ХЕҪЈ»Ф

ЎЎЎЎМШөгПКГчІЯВФ¶аСщЈ¬ҪЧ¶ОФ¶јы»тУЕРЎҝө

ЎЎЎЎ2009Дк11ФВ19ИХИрәН»ҰЙо300ЦёКэ·Цј¶»щҪрөДИрәНРЎҝөЎўИрәНФ¶јы·Э¶оҝӘКјФЪЙоҪ»ЛщЙПКРҪ»ТЧЎЈЙПКРКЧИХТФЗ°Т»Ҫ»ТЧИХ(11ФВ18ИХ)өДёчЧФ»щҪр·Э¶оҫ»ЦөЧчОӘҝӘЕМІОҝјјЫЈ¬ІўТФҙЛОӘ»щЧјЙиЦГХЗөш·щПЮЦЖЈ¬·щ¶ИОӘ10%ЎЈұҫОДҫНІъЖ·МШХчЎўІЩЧчІЯВФТФј°ЙПКРіхЖЪөДХЫТзјЫВКІЁ¶ҜөИҪшРРМҪМЦЎЈ

ЎЎЎЎ»щұҫҪбВЫ

ЎЎЎЎИрәН»ҰЙо300ЦёКэ·Цј¶»щҪрЧоҙуөДМШөгјҙФЪУЪ·зПХКХТж·Цј¶Ј¬·ЦҪЧ¶ОұнПЦіцІ»Н¬өД·зПХКХТжМШХчЎЈ·Цј¶»щҪр·ЦОӘИрәН300ЎўИрәНРЎҝөЎўИрәНФ¶јыИэЦЦ·Э¶оЈ¬ЖдЦРИрәН300»щҪрҫ»ЦөёъЧЩәНёҙЦЖ»ҰЙо300ЦёКэөДұнПЦЈ¬ИрәНРЎҝөәНИрәНФ¶јыФт°ҙКХТжФціӨФӨЖЪҪшРР·Цј¶ЎЈФЪКөПЦУҜАыұИАэөД10%өДДк·§ЦөЗ°әуЈ¬Ҫ«ГҝТ»¶ФИрәНРЎҝө·Э¶оУлИрәНФ¶јы·Э¶о·Цұр°ҙХХ8ЎГ2Ул2ЎГ8өД·ЦіЙұИАэ·Цёо»щҪрКХТжЎЈ

ЎЎЎЎИрәН»ҰЙо300ЦёКэ·Цј¶»щҪрөД·Цј¶КХТжМШХчТФј°ТэИлөДҪ»ТЧ»ъЦЖөИҫЯУРҪПЗҝөДҙҙРВРФЈ¬Н¶ЧКХЯҝЙТФТАҫЭЧФЙнРиЗуТФј°¶ФУЪ»щҪрКХТжФціӨөДІ»Н¬ФӨЖЪЈ¬СЎФс¶аЦШ·бё»өДН¶ЧКІЩЧчІЯВФЈәКЧПИЈ¬ЧчОӘТ»Ц»ұҫЦКЙПёҙЦЖ»ҰЙо300өДЦёКэРН»щҪрЈ¬ФӨЖЪ»сөГКРіЎЖҪҫщКХТжВКөДН¶ЧКХЯҝЙТФ№№ҪЁіӨЖЪЎ°ЦРРФЎұіЦУРөДІЯВФЈ»ЖдҙОЈ¬УЙУЪІо¶о·ЦЕд»ъЦЖөДҙжФЪК№өГДк·§ЦөДЪНвИрәНРЎҝөЎўИрәНФ¶јыөДёЬёЛВКПФЦшІ»Н¬Ј¬¶ФУЪУРДЬБҰ°СОХКРіЎөДН¶ЧКХЯҝЙТФёщҫЭКРіЎФӨЖЪәНХЫТзјЫөДұд»ҜЈ¬¶ФИрәНРЎҝөәНИрәНФ¶јыЦ®јдІЙИЎІ»Н¬өДҪ»ТЧІЯВФЈ»өЪИэЈ¬УЙУЪЕд¶ФЧӘ»»»ъЦЖөДҙжФЪЈ¬ҝЙТФІЙИЎ¶МЖЪМЧАыҪ»ТЧІЯВФЈ»ЧоәуЈ¬Н¶ЧКХЯҝЙТФ№№ҪЁЎ°іӨЖЪЦРРФіЦУРЈ«¶МЖЪМЧАыҪ»ТЧЎұөДёҙәПН¶ЧКІЯВФЎЈ

ЎЎЎЎҙУИрәН»ҰЙо300ЦёКэ·Цј¶»щҪрөДЙПКРҪ»ТЧ№«ёжАҙҝҙЈ¬ёГ»щҪрТСҫӯНкіЙҪЁІЦЈ¬ЖдТөјЁұнПЦҝЙ»щұҫёҙЦЖ»ҰЙо300өДЧЯКЖЎЈҪШЦБ11ФВ13ИХЈ¬ИрәН300ЎўИрәНРЎҝөәНИрәНФ¶јыөДөҘО»ҫ»Цө·ЦұрОӘ1.045Ўў1.072әН1.018ЎЈУЙУЪДҝЗ°ИрәН300өД·Э¶оҫ»ЦөҙҰУЪ10%өДДк·§ЦөТФДЪЈ¬ИрәНРЎҝө1.5ұ¶ЧуУТөДёЬёЛВКёЯУЪИрәНФ¶јы0.4ұ¶өДёЬёЛВКЎЈ

ЎЎЎЎ¶ФУЪјҙҪ«ЙПКРөДИрәНРЎҝөәНИрәНФ¶јыЈ¬ОТГЗПИҙУАнВЫ¶ЁјЫөДҪЗ¶И¶ФЖдЙПКРјЫёсҪшРРМҪМЦЎЈІЙУГBlackЈӯScholesЖЪИЁ¶ЁјЫДЈРНјЖЛгЖдАнВЫјЫЦөЎЈІвЛгИрәНРЎҝөәНИрәНФ¶јыөДАнВЫјЫЦө·ЦұрОӘ1.0093әН1.0807Ј¬¶ФУҰөДИрәНРЎҝөХЫјЫ5.85%ЎўИрәНФ¶јыТзјЫ6.86%ЎЈФЪКЈУаЖЪПЮҪ«ҪьТ»ДкЗТұкөДЧКІъ30%ІЁ¶ҜВКПВЈ¬10%өДДк·§Цө¶ФУЪИрәНФ¶јыөДёЬёЛУЕКЖёьУР№гА«өДК©Х№ҝХјдЈ¬АнВЫДЈРНёшіцөДИрәНФ¶јыТзјЫЎўИрәНРЎҝөХЫјЫҫЯУРТ»¶ЁІОҝјТвТеЎЈ

ЎЎЎЎіэБЛАнВЫ¶ЁјЫЈ¬ЧЫәПКРіЎФӨЖЪЎўН¶ЧКХЯЗйРчЎўёЬёЛВКЛ®ЖҪј°ұд»ҜАҙҝҙЈ¬ОТГЗИПОӘҫЎ№ЬИрәНРЎҝөДҝЗ°ҙҰУЪёЯёЬёЛВКөДұд¶ҜЗшјдЈ¬ө«ҝјВЗөҪҪШЦБЙПЦЬОеИрәН300»щҪр1.045өДТөјЁТФј°ЦЬТ»ТФАҙИэёцҪ»ТЧИХөДХЗ·щЈ¬№АЛгөұЗ°ИрәН300өД·Э¶оҫ»ЦөФј1.076Ј¬ФЪ10%өДДк·§ЦөДЪИрәНРЎҝөөД·ў»УҝХјдТСҫӯУРПЮЈ¬ЗТҙУИП№әіЙұҫАҙҝҙЈ¬ИрәНРЎҝөі¬№э10%өДКХТжТІёшЖдҙшАҙТ»¶ЁөДЕЧКЫС№БҰЈ¬ТтҙЛБЩҪьИрәН300өД10%Дк·§ЦөІўҝјВЗ¶ФәуКРФӨЖЪЈ¬Н¶ЧКХЯҝЙДЬ»бёшУиИрәНФ¶јыёь¶аөД№ШЧўЎЈ

ЎЎЎЎҪбәПЙПКцКРіЎ»·ҫіј°АнВЫ¶ЁјЫ·ЦОцЈ¬ЗТІОҝјҙ«Ні·вұХКҪ»щҪріӨЖЪХЫјЫЧҙМ¬ёшН¶ЧКХЯөДРДАнУ°ПмЈ¬ОТГЗёшіцИрәНРЎҝөЙПКРіхЖЪ2%Ў«5%өДІОҝјХЫјЫВКЛ®ЖҪЎўИрәНФ¶јыЙПКРіхЖЪ1%Ў«6%өДІОҝјТзјЫВКЛ®ЖҪЎЈ

ЎЎЎЎИрәН»ҰЙо300ЦёКэ·Цј¶»щҪрөД·ўРРКЗ2009Дк»щҪрКРіЎөДУЦТ»ҙҙРВЈ¬ИэЦ»·Цј¶ІъЖ··ЦҪЧ¶ОҫЯУРөДІ»Н¬·зПХКХТжМШХчЈ¬Н¬Кұ¶аЦЦФцЗҝКХТж»ъЦЖТІМṩБЛ·бё»өДН¶ЧКІЯВФЎЈ

ЎЎЎЎ2009Дк11ФВ19ИХёГ»щҪрөДИрәНРЎҝөЎўИрәНФ¶јы·Э¶оҝӘКјФЪЙоҪ»ЛщЙПКРҪ»ТЧЎЈЙПКРКЧИХТФЗ°Т»Ҫ»ТЧИХ(11ФВ18ИХ)өДёчЧФ»щҪр·Э¶оҫ»ЦөЧчОӘҝӘЕМІОҝјјЫЈ¬ІўТФҙЛОӘ»щЧјЙиЦГХЗөш·щПЮЦЖЈ¬·щ¶ИОӘ10%ЎЈЗТЧФ11ФВ19ИХЖрЈ¬Н¶ЧКХЯҝЙТФНЁ№эіЎНвЎўіЎДЪБҪЦЦ·ҪКҪ°мАнИрәН300өДЙк№әЎўКк»ШТөОсЎЈұҫОДҫНІъЖ·МШХчЎўІЩЧчІЯВФТФј°ЙПКРіхЖЪөДХЫТзјЫВКөИҪшРРМҪМЦЎЈ

ЎЎЎЎ»щҪрҪЁІЦНкұПЈ¬ИрәНРЎҝөПн1.5ұ¶ёЬёЛВКөДН¶ЧККХТж

ЎЎЎЎИрәН»ҰЙо300ЦёКэ·Цј¶»щҪрЧоҙуөДМШөгјҙФЪУЪ·зПХКХТж·Цј¶Ј¬·ЦҪЧ¶ОұнПЦіцІ»Н¬өД·зПХКХТжМШХчЎЈёГ»щҪр·ЦОӘИрәН300ЎўИрәНРЎҝөЎўИрәНФ¶јыИэЦЦ·Э¶оЈ¬ЖдЦРИрәН300»щҪрҫ»ЦөёъЧЩәНёҙЦЖ»ҰЙо300ЦёКэөДұнПЦЈ¬ИрәНРЎҝөәНИрәНФ¶јыФт°ҙКХТжФціӨФӨЖЪҪшРР·Цј¶ЎЈ

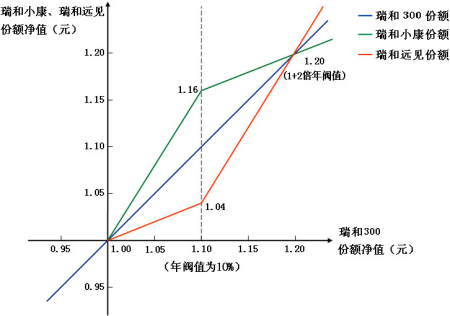

ЎЎЎЎФЪёГ»щҪрКөПЦУҜАыұИАэөД10%өДДк·§ЦөЗ°әуЈ¬Ҫ«ГҝТ»¶ФИрәНРЎҝө·Э¶оУлИрәНФ¶јы·Э¶о·Цұр°ҙХХ8ЎГ2Ул2ЎГ8өД·ЦіЙұИАэ·Цёо»щҪрКХТжЎЈ¶шИрәН300·Э¶оөДҫ»ЦөұИХХҙ«НіРН»щҪрЈ¬Т»ЦұёъЧЩДҝұкЦёКэЈ¬јҙУл»ҰЙо300ЦёКэұнПЦТ»ЦВЎЈТ»·ЭИрәНРЎҝөУлТ»·ЭИрәНФ¶јы·Э¶оҫ»ЦөЦ®әНЈ¬КјЦХөИУЪБҪ·ЭИрәН300·Э¶оөДҫ»ЦөЎЈ

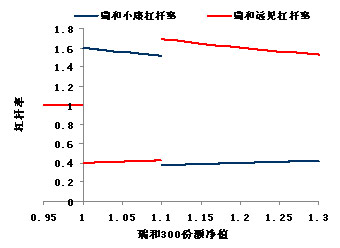

ЎЎЎЎҫЯМеАҙҝҙЈ¬өұИрәН300өД·Э¶оҫ»ЦөЎЬ1ФӘЈ¬ёЬёЛВКОӘ1Ј¬јҙИэЦ»·Цј¶»щҪрН¬ЖрН¬ВдЈ»өұИрәН300өД·Э¶оҫ»ЦөО»УЪЗшјд(1Ј¬1.1)КұЈ¬ҙЛКұЈ¬ИрәНРЎҝөПнКЬёьёЯөД·ЦЕдКХТжЈ¬ЖдёЬёЛВКФЪ1.5ұ¶ЧуУТЈ¬¶шИрәНФ¶јыөДёЬёЛВКҪцУР0.4ЧуУТЈ»өұИрәН300өД·Э¶оҫ»ЦөЎЭ1.1ФӘЈ¬ИрәНФ¶јыҝӘКјПнКЬёьёЯөД·ЦЕдКХТжЈ¬ФЪҙЛБЩҪзөгЖдёЬёЛВКЛІјдМбЙэөҪ1.7ұ¶Ј¬¶шИрәНРЎҝөөДёЬёЛВКЛІјдУЙ1.5ұ¶ЧуУТПВҪөөҪІ»Чг0.4ұ¶ЎЈИэЦ»·Цј¶»щҪр·Э¶оҫ»ЦөәНёЬёЛВКөДұд»ҜјыПВНјұн1әННјұн2ЎЈ

ЎЎЎЎНјұн1ЈәИрәНРЎҝөЎўИрәНФ¶јыәНИрәН300өДҫ»Цөұд¶ҜНј

ЎЎЎЎНјұн2ЈәИрәНРЎҝөәНИрәНФ¶јыөДёЬёЛВК

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ Ј»№ъН¶ИрТш

ЎЎЎЎ№ъН¶ИрТшИрәН300ЦёКэ·Цј¶»щҪрФЪ10ФВ14ИХіЙБўЈ¬ЖдЦРіЎНвИрәН300ДјјҜ2.57ТЪФӘЈ¬іЎДЪИрәНРЎҝөЎўИрәНФ¶јыёчУР14.79ТЪФӘЎЈҙУ»щҪрөДЙПКРҪ»ТЧ№«ёжАҙҝҙЈ¬ёГ»щҪрТСҫӯ»щұҫНкіЙҪЁІЦЈ¬ЖдәуЖЪТөјЁұнПЦҝЙ»щұҫёҙЦЖ»ҰЙо300өДЧЯКЖЎЈҪШЦБ11ФВ13ИХЈ¬ИрәН300ЎўИрәНРЎҝөәНИрәНФ¶јыөДөҘО»ҫ»Цө·ЦұрОӘ1.045Ўў1.072әН1.018ЎЈҙУөұИХЗйҝцАҙҝҙЈ¬ИрәН300өД·Э¶оҫ»ЦөҙҰУЪ10%өДДк·§ЦөТФДЪЈ¬ИрәНРЎҝө1.5ұ¶ЧуУТөДёЬёЛВКГчПФёЯУЪИрәНФ¶јы0.4ұ¶өДёЬёЛВКЈ¬ТІјҙИрәНРЎҝөөДТөјЁІЁ¶ҜёЯУЪИрәНФ¶јыЎЈ

ЎЎЎЎ¶аЦШН¶ЧКІЯВФЈ¬ЖҘЕдІ»Н¬ФӨЖЪ

ЎЎЎЎёГІъЖ··Цј¶КХТжМШХчТФј°ТэИлөДҪ»ТЧ»ъЦЖөИҫЯУРҪПЗҝөДҙҙРВРФЈ¬Н¶ЧКХЯҝЙТФТАҫЭЧФЙнРиЗуТФј°¶ФУЪ»щҪрКХТжФціӨөДІ»Н¬ФӨЖЪЈ¬СЎФс¶аЦШ·бё»өДН¶ЧКІЩЧчІЯВФ

ЎЎЎЎКЧПИЈ¬ЧчОӘТ»Ц»ұҫЦКЙПёҙЦЖ»ҰЙо300өДЦёКэРН»щҪрЈ¬ФӨЖЪ»сөГКРіЎЖҪҫщКХТжВКөДН¶ЧКХЯҝЙТФ№№ҪЁіӨЖЪЎ°ЦРРФЎұіЦУРөДІЯВФЈ¬НЁ№эЙк№әИрәН300»щҪр·Э¶оЈ¬»тХЯіЎДЪН¬өИөДұИАэВтИлИрәНРЎҝөәНИрәНФ¶јыЈ¬КөПЦіӨЖЪёъЧЩ»ҰЙо300ЦёКэөДДҝөДЎЈ

ЎЎЎЎЖдҙОЈ¬УЙУЪІо¶о·ЦЕд»ъЦЖөДҙжФЪК№өГДк·§ЦөДЪНвИрәНРЎҝөЎўИрәНФ¶јыөДёЬёЛВКПФЦшІ»Н¬Ј¬¶ФУЪУРДЬБҰ°СОХКРіЎөДН¶ЧКХЯҝЙТФёщҫЭКРіЎФӨЖЪәНХЫТзјЫөДұд»ҜЈ¬¶ФИрәНРЎҝөәНИрәНФ¶јыЦ®јдІЙИЎІ»Н¬өДҪ»ТЧІЯВФЈ¬ПнКЬёЬёЛәНХЫТзјЫВКұд»ҜҙшАҙөДі¬¶оКХТжЎЈ

ЎЎЎЎөЪИэЈ¬УЙУЪЕд¶ФЧӘ»»»ъЦЖөДҙжФЪЈ¬1·ЭИрәНРЎҝө·Э¶оЎў1·ЭИрәНФ¶јы·Э¶оәН2·ЭИрәН300·Э¶оРОіЙЎ°әПІўЎұ»тЎ°·ЦІрЎұөД№ШПөЈ¬ҝЙТФІЙИЎ¶МЖЪМЧАыҪ»ТЧІЯВФЈ¬јҙФЪИрәНРЎҝө·Э¶оЎўИрәНФ¶јы·Э¶оіцПЦХыМеРФХЫТзјЫКұЈ¬НЁ№эЕд¶ФЧӘ»»ҪшРРМЧАыІЩЧчЎЈө«УЙУЪЕд¶ФЧӘ»»ЧоҝмРиТӘTЈ«1Ҫ»ТЧИХЈ¬ФЪГ»УР¶Фіе№ӨҫЯөДұіҫ°ПВЈ¬ФЪҙЛЖЪјд№ЙЦёөДІЁ¶ҜҪ«¶ФМЧАыҪ»ТЧөДҪб№ыҙшАҙУ°ПмЎЈ

ЎЎЎЎЧоәуЈ¬Н¶ЧКХЯҝЙТФ№№ҪЁЎ°іӨЖЪЦРРФіЦУРЈ«¶МЖЪМЧАыҪ»ТЧЎұөДёҙәПН¶ЧКІЯВФЎЈјҙН¶ЧКХЯН¬КұіЦУРИрәН300·Э¶оЎўИрәНРЎҝө·Э¶оЎўИрәНФ¶јы·Э¶оЈ¬ИзіцПЦХыМеРФХЫТзјЫЈ¬БўјҙҪшРРМЧАыІЩЧчЈ¬ұЬГвЕд¶ФЧӘ»»Кұјд№эіМЦР№ЙЦёөДІЁ¶ҜЎЈҫЎ№ЬУЙУЪМЧАы»ъЦЖөДҙжФЪЈ¬ФЪЙПКРҪ»ТЧәуФӨјЖИрәНРЎҝө·Э¶оЎўИрәНФ¶јы·Э¶оөДХыМеРФХЫТзјЫҪ«КЬөҪТЦЦЖЈ¬ө«УЙУЪЖҪәвЎ°1·ЭИрәНРЎҝө·Э¶оҫ»ЦөЈ«1·ЭИрәНФ¶јы·Э¶оҫ»ЦөЈҪ2·ЭИрәН300·Э¶оҫ»ЦөЎұҙжФЪТ»¶ЁөДДС¶ИЈ¬ТтҙЛОТГЗФӨЖЪ¶МЖЪМЧАыҪ»ТЧ»ъ»бПа¶ФҪП¶аЈ¬ҫЫЙііЙЛюПВНЁ№э№№ҪЁЎ°іӨЖЪЦРРФіЦУРЈ«¶МЖЪМЧАыҪ»ТЧЎұ №№ҪЁіӨЖЪЦёКэФцЗҝІЩЧчІЯВФЈ¬Н¶ЧКХЯУИЖдКЗҪ»ТЧіЙұҫёьҫЯУЕКЖөД»ъ№№Н¶ЧКХЯҝЙТФ»сИЎТ»¶ЁіМ¶Иі¬УЪЦёКэөДКХТжЎЈ

ЎЎЎЎМШөгПКГчІЯВФ¶аСщЈ¬ҪЧ¶ОФ¶јы»тУЕРЎҝө

ЎЎЎЎ¶ФУЪјҙҪ«ЙПКРөДИрәНРЎҝөәНИрәНФ¶јыЈ¬ОТГЗПИҙУАнВЫ¶ЁјЫөДҪЗ¶И¶ФЖдЙПКРјЫёсҪшРРМҪМЦЎЈ

ЎЎЎЎІЙУГBlackЈӯScholesЖЪИЁ¶ЁјЫДЈРНјЖЛгЖдАнВЫјЫЦөЎЈҝјВЗБҪЦЦұкөДЧКІъҫщОӘИрәН300·Э¶оҫ»ЦөөДЕ·КҪҝҙХЗЖЪИЁAәНBЈ¬ЦҙРРјЫёс·ЦұрОӘ1ФӘәН1.1ФӘЈ¬өҪЖЪКұјдҫщОӘ0.91Дк(ұҫФЛЧчЦЬДкКЈУаКұјд)ЎЈИрәНРЎҝөөДАнВЫјЫЦөПаөұУЪН¬КұіЦУРТ»·ЭИрәН300·Э¶оЎў0.6·ЭЖЪИЁAөД¶аН·әН1.2·ЭЖЪИЁBөДҝХН·Ј¬¶шИрәНФ¶јыөДАнВЫјЫЦөПаөұУЪН¬КұіЦУРТ»·ЭИрәН300·Э¶оЎў0.6·ЭЖЪИЁAөДҝХН·әН1.2·ЭЖЪИЁBөД¶аН·ЎЈёщҫЭ»ҰЙо300ЦёКэАъК·ІЁ¶ҜВКЈ¬ОТГЗ№АЛгИрәН300»щҪрөДДкІЁ¶ҜВКОӘ30%Ј¬ҫЭҙЛІвЛгИрәНРЎҝөәНИрәНФ¶јыөДАнВЫјЫЦө·ЦұрОӘ1.0093әН1.0807Ј¬¶ФУҰөДИрәНРЎҝөХЫјЫ5.85%ЎўИрәНФ¶јыТзјЫ6.86%ЎЈ

ЎЎЎЎ¶ФУЪЙПГжЖЪИЁДЈРНЈ¬ұкөДЧКІъДкІЁ¶ҜВКјЩЙиЦө¶Ф№АЛгҪб№ыУ°Пм·ЗіЈҙуЈ¬ПВұн3БРКҫБЛІ»Н¬Тюә¬ІЁ¶ҜВКјЩЙиЦөПВөД№АЛгҪб№ыЈ¬ЛжЧЕІЁ¶ҜВКөДФцҙуЈ¬Ф¶јыТзјЫЎўРЎҝөХЫјЫөДЧҙҝцУъјУГчПФЈ¬өұИ»Ј¬ХвТІұИҪПИЭТЧАнҪвЈ¬ІЁ¶ҜФҪҙу¶ФУЪ10%Дк·§ЦөТФЙПИЎөГёЯёЬёЛВКөДИрәНФ¶јыёьОӘУРАыЈ¬АнВЫДЈРНёшіцөДИрәНФ¶јыТзјЫЎўИрәНРЎҝөХЫјЫҫЯУРТ»¶ЁөДТвТеЎЈОТГЗҝҙөҪЈ¬јҙК№ФЪ10%өДөНІЁ¶ҜВКПВЈ¬¶ФУҰИрәНРЎҝөТаУР1%ХЫјЫЎўИрәНФ¶јыУР1%ТзјЫЎЈ

| Нјұн 3 ЈәІ»Н¬Тюә¬ІЁ¶ҜВКјЩЙиЦөПВөДИрәНРЎҝөЎўИрәНФ¶јыАнВЫјЫЦөј°ХЫТзјЫВК | ||||||

| Тюә¬ІЁ¶ҜВКјЩЙиЦө | 5.00% | 10.00% | 20.00% | 30.00% | 40.00% | 50.00% |

| ИрәНРЎҝөАнВЫјЫЦө | 1.0758 | 1.0614 | 1.0349 | 1.0093 | 0.9841 | 0.9592 |

| ИрәНФ¶јыАнВЫјЫЦө | 1.0142 | 1.0286 | 1.0551 | 1.0807 | 1.1059 | 1.1308 |

| ИрәНРЎҝөХЫТзјЫВК | 0.36% | -0.98% | -3.46% | -5.85% | -8.20% | -10.52% |

| ИрәНФ¶јыХЫТзјЫВК | -0.38% | 1.04% | 3.64% | 6.16% | 8.63% | 11.08% |

| ЧўЈәИЎИрәН 300 »щҪр 11 ФВ 13 ИХ 1.045 ·Э¶оҫ»ЦөЎўОЮ·зПХКХТжВКИЎТ»Дк¶Ёҙж 2.25 ЈҘЎЈ | ||||||

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

ЎЎЎЎө«УлҙЛН¬КұЈ¬ёГДЈРНІўОҙҝјВЗН¶ЧКХЯ¶ФәуКРөДФӨЖЪЈ¬¶ФәуКРФӨЖЪөДІ©ЮДТІ»бҙшАҙХЫТзјЫВКөДУ°ПмЎЈТФПВОТГЗҙУКРіЎ»·ҫіЎў»щҪрөұЗ°КөјКФЛЧчЎўІъЖ·ұҫЙнөД»ъЦЖ¶ФЙПКРұнПЦҪшРРМЦВЫЎЈ

ЎЎЎЎИзЗ°ЛщКцЈ¬ФЪТ»ёц¶аФВКұјдАпЈ¬ИрәН300·Цј¶»щҪрТСҫӯҪЁІЦНкұПЈ¬ЖдҪУПВАҙөДТөјЁұнПЦҪ«Ул»ҰЙо300ЦёКэ»щұҫЖхәПЈ¬ІўЗТЖдёЬёЛР§УҰТСҫӯҝЙТФНкИ«·ў»УіцАҙЎЈҙУДҝЗ°ИрәН300»щҪр1.045өД·Э¶оҫ»ЦөАҙҝҙЈ¬ИрәНРЎҝөәНИрәНФ¶јыөДёЬёЛВК·ЦұрФј1.5ұ¶әН0.4ұ¶Ј¬ө«УлҙЛН¬КұЈ¬ҫа1.1өДДк·§Цөұд»ҜБЩҪзөгөДҝХјдҪцУР5%ЧуУТЈ¬ЗТҫӯ№эЦЬТ»өҪЦЬИэ»ҰЙо300ЦёКэөДҪшТ»ІҪЙПХЗЈ¬ОТГЗ№АЛгИрәН300өД·Э¶оҫ»ЦөФј1.076Ј¬ҫаАлёЬёЛВКЛІјдұд»ҜБЩҪзЦөөДҝХјдҪшТ»ІҪұ»С№ЛхөҪ2%~3%ЎЈ

ЎЎЎЎН¶ЧКХЯФӨЖЪ¶ФҫЯУРёЬёЛ»ъЦЖөД»щҪрХЫТзјЫВКУРГчПФөДУ°ПмЈ¬ҙУИрёЈҪшИЎөДФЛЧчҫӯСйАҙҝҙЈ¬ЖдёЬёЛұд»ҜТСҫӯіЙОӘН¶ЧКХЯЗйРчөД·зПтұкЎЈҪбәПКРіЎ»·ҫіЈ¬ОТГЗИПОӘЦР¶МЖЪДЪҫӯјГ»щұҫГжәНҪПОӘәПАнөД№АЦөЛ®ЖҪ¶ФКРіЎРОіЙТ»¶ЁөДЦ§іЕЈ¬ҙУКРіЎБч¶ҜРФАҙҝҙЈ¬ЛдУРРЕҙыКХҪфЈ¬ө«ИИЗ®өДБчИлТІК№өГБч¶ҜРФІ»»б·ўЙъёщұҫРФөДДжЧӘЈ¬ЦёКэ·ҙёҙХрөҙЎў»әВэЙПРРөДёсҫЦ»тҪ«СУРшЎЈФЪҙЛФӨЖЪПВЈ¬ОТГЗИПОӘ10%өДДк·§ЦөТФЙПФЛЧчҙжФЪҪПҙуөДёЕВКЈ¬ИрәНФ¶јыҙжФЪҙУөНёЬёЛВК(өшөГЙЩ)ПтёЯёЬёЛВК(ХЗөГ¶а)Н»ұдөДҝЙДЬЈ¬ҫЯУРұИҪПУЕКЖЎЈ

ЎЎЎЎҙЛНвЈ¬ҙУ»щҪрЙПКР№«ёжөДН¶ЧКХЯҪб№№АҙҝҙЈ¬»ъ№№Н¶ЧКХЯХјҫЭБЛ65%өДҪПёЯұИАэЈ¬ЗТТФЧўЦШЧКІъОИҪЎөДұЈПХ№«ЛҫОӘЦчЈ¬ТФИП№әіЙұҫАҙҝҙЈ¬ҝјВЗөҪөұЗ°№АЛгИрәН300өД·Э¶оҫ»ЦөФј1.076Ј¬ИрәНРЎҝөФј1.121Ј¬ИрәНРЎҝөі¬№э10%өДКХТжҝЙДЬ»бёш»щҪрЙПКРҪ»ТЧҙшАҙТ»¶ЁЕЧС№ЎЈ

ЎЎЎЎРиТӘМбКҫөДКЗЈ¬Ед¶ФЧӘ»»»ъЦЖКЗИрәН300·Цј¶»щҪрЖҪТЦХыМеХЫТзјЫВКөДУРР§№ӨҫЯЈ¬ө«ФЪОҙҝӘНЁЗ°Ј¬Жд·вұХФЛЧчҙшАҙХыМеХЫТзјЫІЁ¶ҜҝХјдҝЙДЬ»бУРЛщА©ҙуЎЈБнНвЈ¬ИрәН»ҰЙо300ЦёКэ·Цј¶»щҪрІЙИЎФЪГҝТ»ФЛЧчЦЬДкД©өД·Э¶оХЫЛгЈ¬Ҫ«ИэЦ»·Цј¶»щҪрөД·Э¶оҫ»ЦөҫщөчХыОӘ1ФӘЎЈХЫЛгәуЈ¬ИрәН300·Э¶оөД·Э¶оКэёщҫЭХЫЛгұИАэПаУҰФцјУЈ¬¶шИрәНРЎҝө·Э¶оЎўИрәНФ¶јы·Э¶оТАҫЭХЫЛгұИАэјЖЛгөДРВФц·Э¶оЈ¬Ҫ«И«ІҝЧӘ»»іЙИрәН300өДіЎДЪ·Э¶оЎЈХЫЛгЗ°әуёЬёЛВКЛІјдұд»Ҝ»бёДұдИрәНРЎҝө·Э¶о»тИрәНФ¶јы·Э¶оФӯАҙөДҪ»ТЧХЫТзјЫЧҙМ¬ЎЈ

ЎЎЎЎЧЫәПАҙҝҙЈ¬ОТГЗИПОӘҫЎ№ЬИрәНРЎҝөДҝЗ°ҙҰУЪёЯёЬёЛВКөДІЁ¶ҜЗшјдЈ¬ө«ҝјВЗөҪҪШЦБЙПЦЬОеИрәН300»щҪр1.045өДТөјЁТФј°ЦЬТ»ТФАҙИэёцҪ»ТЧИХөДХЗ·щЈ¬№АЛгөұЗ°ИрәН300өД·Э¶оҫ»ЦөФј1.076Ј¬ФЪ10%өДДк·§ЦөДЪИрәНРЎҝөөД·ў»УҝХјдТСҫӯУРПЮЈ¬ЗТҙУИП№әіЙұҫАҙҝҙЈ¬ИрәНРЎҝөі¬№э10%өДКХТжТІёшЖдҙшАҙТ»¶ЁөДЕЧКЫС№БҰЎЈ¶шБЩҪьИрәН300өД10%Дк·§ЦөІўҝјВЗ¶ФәуКРФӨЖЪЈ¬Н¶ЧКХЯҝЙДЬ»бёшУиИрәНФ¶јыёь¶аөД№ШЧўЎЈҪбәПЙПКцКРіЎ»·ҫіј°АнВЫ¶ЁјЫ·ЦОцЈ¬ЗТІОҝјҙ«Ні·вұХКҪ»щҪріӨЖЪХЫјЫЧҙМ¬ёшН¶ЧКХЯөДРДАнУ°ПмЈ¬ОТГЗёшіцИрәНРЎҝөЙПКР2%Ў«5%өДХЫјЫВКЛ®ЖҪЈ¬ИрәНФ¶јыЙПКР1%Ў«6%өДТзјЫВКЛ®ЖҪЎЈ

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

НшУСЖАВЫ

- Ўҫ¶МРЕЎҝ З©Гы ЙъИХЧЁМв

- УРҪұҫ«ІКЧЁМв ·ЙРЕПВФШ

- ЎҫЦчМвЎҝ еьГД ГАСтСт

- ЦЬҪЬВЧ ДсіІ ЦчМвҝв

- ЎҫБеЙщЎҝ №ъјТ Thriller

- өӯөӯөДёи ІЈБ§ұӯ А¬»ш

- ЎҫН·МхЎҝ ЙМОсІҝұЈІЛјЫ

- 41ёцЙ«ЗйНшХҫұ»ТА·Ё№ШұХ

- ЎҫНјЖ¬Ўҝ УДД¬ёгРҰ РҙХж

- і¬ј¶ГчРЗ ҝбіөөШҙш ¶ҜВю

- ЎҫУйАЦЎҝ іВ№ЪПЈ»ШУйАЦИҰ

- ХФЮұЛөҪ«УліВАӨҪУОЗЗм№Ұ

- ЎҫәШҝЁЎҝ ОӘДгЧцЙъИХәШҝЁ

- КЦ»ъЦЖЧчҪб»йЗлјн ЧЈЕуУС

- Ўҫ1ФӘЎҝ ЙсЖжРХГыІШН·К«

- РХГыЕд¶Ф РХГы»ЁДсЧЦ

ЖуТө·юОс

- ЎӨҙуБдЕ®РЗөДЎ°І»АПСэКхЎұ

- ЎӨұЗСЧ---ұЗСЧ---ҪвҫцГоХР

- ЎӨҝЪіфЁDҝЪіфЁDУРГоХРЈЎ

- ЎӨКАҪзГыұнЈұХЫЁDЁDЗА·иБЛ

- ЎӨҪбКҜІЎ--ЧоРВТҪС¶ ЈЎ

- ЎӨ°Ч·ўЎўНС·ў---ұШҝҙЈЁјцЈ©

- ЎӨЗﶬ·бРШРЎГоХР--(Нј)

- ЎӨ№Й№ЗН·»өЛА--ЧЁјТЦ§ХРЈЎ

- ЎӨ¶ъБыЎў¶ъГщЎӘ№ъјКРВН»ЖЖ

- ЎӨМЗДтІЎЎӘХрҫӘЦХј«Н»ЖЖЈЎ

- ЎӨКАҪзГыұн--ЈұХЫЗА№әЈЎ

- ЎӨМЗДтІЎ--ТИөә»ЦёҙРВН»ЖЖ

- ЎӨ09ДкҝӘКІГҙөкЧ¬ҙуЗ®

- ЎӨИрКҝҪрұнЁDЁDЈұХЫ·иЗАЈЎ

- ЎӨҙтәфааКЗҙуІЎІ»ЦОТӘИЛГь

- ЎӨЛ®№ыјх·К----ФҪіФФҪКЭ