РВАЛІЖҫӯ > »щҪр > »щҪрЧЁјТҪӯИьҙәЧЁАё > ХэОД

ЛДјҫ¶И»щҪрН¶ЧКІЯВФЛДЈәҙуІЁ¶ОІЩЧчҪҘіЙЦчБч

ЎЎЎЎөВКҘ»щҪрСРҫҝЦРРД өВКҘСРҫҝНЕ¶У

ЎЎЎЎ7ФВ№ЙЦёіеёЯ»ШВдөчХыТФАҙЈ¬РРТөЎў°еҝйВЦ¶ҜіЙОӘ3јҫ¶ИЦчТӘКРіЎМШХчЎЈ¶шКРіЎ·зёсПЯЛчөДҝмЛЩЧӘұдТІЦұҪУУ°ПмЧЕ»щҪрөДІЩЧч·зПтЎЈҙУРРТөЕдЦГәНН¶ЧК·зёсЙПЈ¬»щҪрФЪ3јҫ¶И¶ј·ўЙъБЛГчПФЧӘХЫЈ¬јҙРРТөЙПУЙҪрИЪөШІъөИҙуА¶іп°еҝйПтТҪТ©Ўў»ъРөөИЦРРЎ°еҝйЧӘТЖЈ¬¶ФУҰЧЕ·зёсЙПФтҙУҙуЕМјЫЦө·зёсПтБй»оөДЦРРЎЕМіЙіӨ·зёсЧӘ»»ЎЈКРіЎ·зёсөДҝмЛЩЧӘ»»К№өГөҘҙҝ№МКШДіЦЦ·зёсөДН¶ЧКІЯВФТСҫӯДСТФККУҰЈ¬ёь¶аөД»щҪрјУИлҙуІЁ¶ОІЩЧчәНЦчМвН¶ЧКЦРАҙЎЈ

ЎЎЎЎРРТөВЦ¶ҜәН·зёсВЦ¶ҜР§УҰ

ЎЎЎЎРРТөВЦ¶ҜәН·зёсВЦ¶ҜКЗ№ЙЖұКРіЎУАәгөДЦчМвЈ¬УИЖдКЗФЪ09ДкТФАҙёҙФУөД№ъДЪНвҫӯјГРОКЖПВЈ¬ХвТ»МШөгёьОӘН»іцЎЈ№ъјКЙПЈ¬ҙОҙыТэ·ўҫӯјГОЈ»ъҪшИлЧоСПЦШөДҪЧ¶ОЈ¬НПАЫИ«ЗтҫӯјГЛҘНЛЎЈТФГА№ъЎўЕ·ЦЮөИ·ўҙп№ъјТ·Ч·ЧНЖіцөДЗҝБҰҫИКРІЯВФЈ¬ЛдҪЧ¶ОРФөД»әҪвБч¶ҜРФОЈ»ъЈ¬ө«ТІДСәіҙОҙы¶ФКөМеҫӯјГөДёәГжУ°ПмЎЈКЬҙЛУ°ПмөД№ъДЪҫӯјГТІҪшИлә®¶¬Ј¬ЗҝУРБҰөДЛДНтТЪН¶ЧКЎўПы·СҙМјӨХюІЯОӘЦР№ъҫӯјГЧўИлЗҝҙуөДБч¶ҜРФЈ¬ҪЧ¶ОРФөДЦХЦ№БЛ№ъДЪҫӯјГ¶с»ҜЎЈДЪНвҪ»А§К№өГН¶ЧККРіЎФӨЖЪөДІ»И·¶ЁРФФцЗҝЎЈФЪҙЛ»·ҫіПВЈ¬РРТөХюІЯөДЖ«ПтТФј°Зҝ¶ИіЙОӘ№ЙКРЦРРРТөВЦ¶ҜөДҙҘ·ўЖчЎЈ

ЎЎЎЎёщҫЭКРіЎөДРРТөәН·зёсМШХчЈ¬ОТГЗҙуМеҝЙТФҪ«З°Иэјҫ¶И»®·ЦіцИэМх·зёсПЯЛчЎЈөЪТ»ҪЧ¶ОКЗ08Дк11ФВЦБ09Дк4ФВөДЦРРЎ°еРРТөЦчөјПВөДЦРРЎЕМ·зёсЈ¬ҙЛҪЧ¶ОТФКЬТжУЪ4НтТЪОЈ»ъХюІЯөД»ъРөЎўЦЖФмЎўРЕПўЎўБгКЫКіЖ·өИ°еҝйЈ»өЪ¶юҪЧ¶ОКЗ09Дк5ФВЦБ7ФВөДБЛА¶іп№ЙЦчөјПВөДА¶іпРРЗйЈ¬КЬТжУЪіЦРшөДБч¶ҜРФҝнЛЙЈ¬өШІъЎўҪрИЪЎўДЬФҙІЙҫтөИЙПУО°еҝйСёЛЩбИЖрЈ¬НЖЙэ№ЙЦёіЦРшҝмЛЩЙПСпЦБ09Дк·ҙөҜөДЧоёЯөгЈ»өЪИэҪЧ¶ОҙУ09Дк7ФВөЧЦұөҪ11ФВЈ¬ХюІЯҙМјӨПВөДН¶ЧКР§УҰҝӘКјЦрІҪНЖ¶ҜКөМеҫӯјГөДёҙЛХЈ¬УЙУЪЗ°ЖЪНЖёЯөДЗҝКЖ·ҙөҜәЬҙуіМ¶ИЙПНёЦ§БЛҫӯјГёҙЛХөДФӨЖЪЈ¬Н¶ЧКХЯЦрҪҘЗчУЪАнРФЈ¬ХвТІөјЦВА¶іпРРТөөДФЙВдЈ¬ТҪТ©ЎўРЕПўЎў»ъРөөИЦРРЎ°еРРЗйФЩ¶И»оФҫЎЈ

ЎЎЎЎУЙҙЛҝЙТФҝҙіцЈ¬09ДкТФАҙКРіЎРРТөВЦ¶ҜәН·зёсЧӘ»»ЛЩ¶ИЦ®ҝмі¬іц¶аКэН¶ЧКХЯөДФӨЖЪЈ¬¶шКРіЎЧӘ»»өД»щұҫПЯЛчФтТФЦРРЎЕМ·зёсОӘЦчЈ¬јҙО§ИЖЧЕЦРРЎЕМ·зёсЎӘА¶іп·зёсЎӘЦРРЎЕМ·зёсҪ»МжЎЈХвТІ·ыәПТ»°гөДКРіЎ№жВЙЈ¬ЦРРЎ°еөДіЙіӨРФЎўБй»о¶аСщРФК№өГЖдФЪХрөҙКРЎўИхКЖПВЖө·ұіЙОӘКРіЎөДИИөгЈ¬¶шА¶іп°еҝйФтФЪКРіЎИ·¶ЁЗчКЖПВ·ҪіЙОӘЦчТӘөДАӯЙэ°еҝйЈ¬¶шНщНщҙш¶Ҝ№ЙЦёөДҝмЛЩМбЙэЎЈ

ЎЎЎЎХрөҙКРПВ РРТөВЦ¶ҜіЙЦчРэВЙ

ЎЎЎЎ3јҫ¶ИКРіЎЧЯКЖҝЙТФёЕАЁОӘЎ°іеёЯЎӘПВөшЎӘХрөҙЎұЈ¬јҫ¶ИҙуЕМПВөш-6.08%Ј¬ЧоёЯ3487өгЈ¬ЧоөН2639өгЈ¬ЖЪјдХс·щ-24.12%ЎЈХвЦЦјұХЗјұөшөДҙу·щХрөҙКРіЎОӘЦРРЎ°еРРТөөД»оФҫМṩБЛЖх»ъЈ¬¶шИОәОҪЧ¶ОРФ»оФҫөДРРТө¶јәЬДС¶ФКРіЎРОіЙіЦРшРФөДЦ§іЦЈ¬РРТөВЦ¶ҜіЙОӘ3јҫ¶ИКРіЎөДЦчРэВЙЎЈУЙҙЛЈ¬¶ФРРТөН¶ЧК»ъ»бөДГфИс°СОХТФј°ҙуІЁ¶ОКөКұөДІЩЧчФтіЙОӘ»щҪрЦ®јдҫәХщөДәЛРДЛщФЪЎЈ

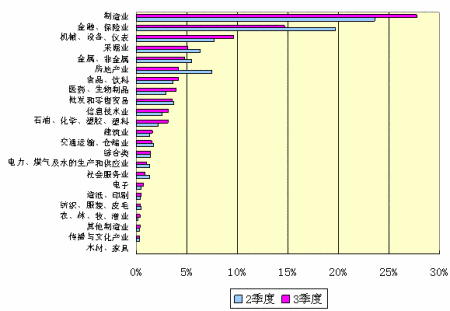

ЎЎЎЎҙУРРТөұнПЦАҙҝҙЈ¬ITЎўТҪТ©іЙОӘ3јҫ¶ИБмХЗРРТөЈ¬ЖдЦРITөДҙу·щЙПХЗКЗ8-9ФВ¶ФОпБӘНшёЕДоіҙЧчЈ¬¶шТҪТ©өДЙПХЗіэБЛТҪёДХвТ»іЦРшТтЛШНвЈ¬јЧБчіЙОӘЖдЦұҪУҙҘ·ўөгЈ¬ЖЪјдХЗ·щ10.41%(јыұн1)ЎЈПВөшРРТөТФөШІъЎўҪЁЦюәНДҫІДОӘЦчЈ¬ЖдЦР·ҝөШІъКЗА¶іпРРЗйПВХЗ·щЧоҙуөД°еҝйЈ¬¶шЛжЧЕ·ҝјЫҪшИлёЯөгЈ¬Н¶ЧКХЯөД№ЫНыЗйРчҙЩК№ЖдБҝјЫФЩПЦ№ХөгЎЈ¶шФЪХыёцИэјҫ¶ИЈ¬ТФОпБӘНшЎўјЧБчОӘҙъұнЈ¬°ьАЁ»ЖҪрЦЬРРЗйПВөДВГУОБгКЫ°еҝйөД»оФҫЎўКЬҙуЧЪЙМЖ·јЫёсЙПХЗөДІЙҫтДЬФҙөзБҰөИ¶јіцПЦҪЧ¶ОРФөДН¶ЧК»ъ»бЎЈ

ЎЎЎЎ¶ФУҰРРТөөДЗҝИхЈ¬»щҪр3јҫ¶ИН¶ЧКЛјВ·Ул2јҫ¶ИІоТмГчПФЎЈ2јҫ¶ИЦчБчЕдЦГТФҪрИЪЎў·ҝІъЎўЦЖФмЎўІЙҫтөИРРТөЈ¬¶шФЪ3¶Ијх·щЧоҙуөДФтТФХвР©РРТөОӘЦчЎЈ¶шФцјУЕдЦГөДРРТө°ьАЁ»ъРөЎўТҪТ©ЎўКіЖ·өИРРТө(јыНј1)ЎЈЖдЦР¶ФРРТөВЦ¶Ҝ°СОХөҪО»өД»щҪр°ьАЁҪЁРЕЎўТш»ӘЎўРЛТөИ«ЗтЎў»ӘПДЎўТЧ·ҪҙпөИЦРөИЖ«ҙу№жДЈөД»щҪр№«ЛҫЈ¬¶шРВ»ӘЎў»ӘЙМөИТ»Р©ЦРРЎРН»щҪр№«ЛҫұнПЦФтЧоОӘН»іцЎЈ

ЎЎЎЎұн1. 3јҫ¶ИёчРРТөЦёКэұнПЦ

| ЦёКэАаРН | јҫ¶ИХЗөш | ХЗөш·щ | +/- »щҙЎКРіЎ |

| IT ЦёКэ | 66.08 | 10.42% | 15.53% |

| ТҪТ©ЦёКэ | 92 | 10.41% | 10.41% |

| ҙ«ІҘЦёКэ | 34.17 | 7.80% | 7.80% |

| »ъРөЦёКэ | 55.07 | 5.42% | 5.42% |

| КіЖ·ЦёКэ | 59.36 | 4.17% | 4.17% |

| өШІъЦёКэ | -331.42 | -16.87% | -11.76% |

| ДҫІДЦёКэ | -22.04 | -11.50% | -11.50% |

| ҪЁЦюЦёКэ | -82.66 | -10.16% | -10.16% |

| ФЛКдЦёКэ | -70.49 | -7.40% | -7.40% |

| ·юОсЦёКэ | -60.7 | -6.82% | -6.82% |

ЎЎЎЎКэҫЭАҙФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎёщҫЭРРТөКэҫЭХыАн

ЎЎЎЎНј1.3јҫ¶И»щҪр»гЧЬРРТөЕдЦГұд»ҜЗйҝц

ЎЎЎЎКэҫЭАҙФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎЦРЕМ·зёсәНҙуІЁ¶ОІЩЧчҪҘіЙЦчБч

ЎЎЎЎКЬХрөҙКРТФј°РРТөВЦ¶ҜјУЛЩУ°ПмЈ¬ҪПЙПјҫ¶И»щҪріЦ№ЙГчПФПтЦРРЎЕМ·зёсЖ«ТЖЈ¬¶шХыМеіЦ№ЙЦЬЧӘВКөДјУЛЩәНөчІЦөДСёЛЩФтПФКҫіцҙуІЁ¶ОІЩЧчКЦ·ЁҪҘіЙЦчБчЎЈ

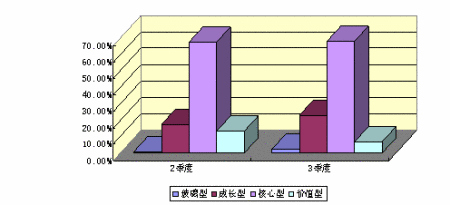

ЎЎЎЎҙУ·зёсЙПАҙҝҙЈ¬3јҫ¶И»щҪрН¶ЧКХыМеЖ«ПтЦРРЎЕМ№жДЈіЙіӨ·зёсЎЈЖдЦРЈ¬ПаҪП2јҫ¶ИЈ¬ұҫјҫәЛРД·зёс»щҪрұЈіЦОИ¶ЁЈ¬ҙуЕМЎўЦРЕМіЙіӨ·зёсұИАэГчПФФцјУ(Нј2Ўў3)Ј¬З°ХЯФцјУ8Ц»Ј¬әуХЯФцјУ13Ц»Ј¬¶ш2јҫ¶ИКЬТжЧоҙуөДҙуЕМјЫЦөРН·зёс»щҪрГчПФјхЙЩЈ¬јхЙЩ24Ц»»щҪр(јыұн2)ЎЈ

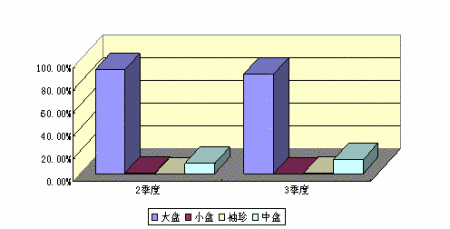

ЎЎЎЎҙУІЩЧчМШөгАҙҝҙЈ¬09ДкТФАҙ»щҪрХыМеіЦ№ЙЦЬЧӘВКҙуҙуМбёЯЈ¬ЖдЦРТФЕдЦГ»мәП»щҪрЎўЧӘХ®»щҪрЧоёЯЈ¬ЖҪҫщ6-7ұ¶ТФЙПөДЦЬЧӘВКЈ¬№ЙЖұЎўЖ«№Й»щҪрҙОЦ®4ұ¶ТФЙПЈ¬¶шұЈұҫ»щҪрөД»эј«ІЩЧчТІҪПОӘГчПФЈ¬ө«ФЪ3јҫ¶ИәуУРЛщҪөөНЎЈУЪҙЛН¬КұЈ¬»щҪр¶ФКРіЎ·ЦЖзТІҪПОӘГчПФЈ¬»щҪрХыМеіЦ№ЙјҜЦР¶ИУРЛщПВҪөЎЈҪсДкТФАҙТФҙуІЁ¶ОІЩЧчЦЖКӨөД»щҪрТІІ»ФЪЙЩКэЈ¬ЖдЦРТФЦРРЎРН»щҪрёьОӘН»іцЈ¬өдРНөДИзЦРәЈЎўҪрУҘЎўЕөөВөИЦРРЎРН»щҪрЈ¬ЖҪҫщіЦ№ЙЦЬЧӘВКЙхЦБёЯҙп20ұ¶ТФЙПЎЈ

ЎЎЎЎХвЦЦІЩЧчЛјВ·өДЧӘұдТ»¶ЁіМ¶ИЙП·ҙУіБЛКРіЎөДДЪФЪРиЗуЎЈҪсДкТФАҙКРіЎ·зёсөДҝмЛЩЧӘ»»Ј¬ҙЩК№ёь¶аөД»щҪрұШРлІЙИЎёьОӘ»щҪрБй»оөДІЩЧч·зёсЈ¬ТФЗ°№МКШТ»ЦЦЛјО¬өДН¶ЧК·ҪКҪТСҫӯІ»өГККТЛЎЈ»щҪрФЪҫәХщ»сИЎҫш¶ФКХТжөДН¬КұЈ¬Па¶ФКХТжөДХщ¶бТСҫӯіЙОӘЖдКХТжДЬБҰөДЦШТӘұкЧјЈ¬Ц»УР»эј«ЧӘұдЛјВ·Ўўј°КұөчХыН¶ЧКЛјВ·өДУҰКұУўРЫІЕДЬ»сөГЧоЦХөДКӨАыЎЈ

ЎЎЎЎұн2.3јҫ¶И»щҪрН¶ЧК·зёс»гЧЬ

| ·зёсАаРН | 20090630 | 20090930 | ЧЬјЖ |

| ҙуЕМәЛРДРН | 203 | 218 | 421 |

| ҙуЕМіЙіӨРН | 46 | 54 | 100 |

| ЦРЕМіЙіӨРН | 11 | 24 | 35 |

| ҙуЕМјЫЦөРН | 44 | 20 | 64 |

| ЦРЕМәЛРДРН | 16 | 13 | 29 |

| ҙуЕМІЈБ§РН | 2 | 6 | 8 |

| ЦРЕМјЫЦөРН | ЎЎЎӘ | 3 | 3 |

| ЦРЕМІЈБ§РН | 1 | 2 | 3 |

| РдХдәЛРДРН | ЎЎЎӘ | 1 | 1 |

| РЎЕМәЛРДРН | 1 | ЎӘ | 1 |

ЎЎЎЎКэҫЭАҙФҙЈәөВКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎНј2.3јҫ¶И»щҪріЦ№Й·зёсНј

ЎЎЎЎКэҫЭАҙФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎНј3.3јҫ¶И»щҪріЦ№Й№жДЈНј

ЎЎЎЎКэҫЭАҙФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

ЎЎЎЎұн3.»щҪріЦ№ЙЦЬЧӘВКәНјҜЦР¶ИұИҪП

| »щҪрАаРН | 2 јҫіЦ№ЙЦЬЧӘВК | 3 јҫіЦ№ЙЦЬЧӘВК | 2 јҫіЦ№ЙјҜЦР¶И | 3 јҫіЦ№ЙјҜЦР¶И |

| ұЈұҫРН | 615.91% | 349.36% | 63.38% | 61.71% |

| №ЙЖұРН | 400.21% | 409.80% | 46.64% | 45.09% |

| ЕдЦГ»мәП | 717.71% | 713.79% | 51.94% | 48.50% |

| Ж«№Й»мәП | 374.29% | 377.91% | 45.11% | 44.22% |

| Ж«Х®»мәП | 627.07% | 482.20% | 64.69% | 62.24% |

| ЧӘХ®»мәП | 610.03% | 610.03% | 47.11% | 56.85% |

ЎЎЎЎКэҫЭАҙФҙЈәҸФКҘ»щҪрСРҫҝЦРРД

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

НшУСЖАВЫ

- Ўҫ¶МРЕЎҝ ёцРФЗ©Гы УйАЦ

- УРҪұҫ«ІКЧЁМв ·ЙРЕПВФШ

- ЎҫЦчМвЎҝ ·ЗЦчБчКЦ»ъЦчМв

- Еө»щСЗКЦ»ъЦчМв ЦчМвҝв

- ЎҫБеЙщЎҝ ҙҝТҜГЗ өПЗъ

- ёЫМЁБчРР Нх·Ж ХЕС§УС

- ЎҫН·МхЎҝ ҪМУэ·СДСТФіРКЬ

- Іҝ·ЦКЎ·ЭСУіӨ·ҝөШІъУЕ»Э

- ЎҫНјЖ¬Ўҝ УДД¬ёгРҰ РҙХж

- і¬ј¶ГчРЗ ҝбіөөШҙш ¶ҜВю

- ЎҫУйАЦЎҝ У°РЗФ¬ИӘТС»іФР

- іЙБъ<№ъјТ>ИлСЎ»ўДкҙәНн

- ЎҫәШҝЁЎҝ ОӘДгЧцЙъИХәШҝЁ

- КЦ»ъЦЖЧчҪб»йЗлјн ЧЈЕуУС

- Ўҫ1ФӘЎҝ ЙсЖжРХГыІШН·К«

- РХГыЕд¶Ф РХГы»ЁДсЧЦ

ЖуТө·юОс

- ЎӨХФСЕЦҘ--ДкЗбЈІЈ°ЛкГШГЬ

- ЎӨұЗСЧ---ұЗСЧ---ҪвҫцГоХР

- ЎӨҝЪіфЁDҝЪіфЁDУРГоХРЈЎ

- ЎӨЦ№НС--Йъ·ў--ГоХР(КУЖө)

- ЎӨҪбКҜІЎ--ЧоРВТҪС¶ ЈЎ

- ЎӨ°Ч·ўЎўНС·ўИЛКҝ---ұШҝҙ!

- ЎӨДРИЛОӘЙ¶І»ёТИўГАЕ®

- ЎӨ№Й№ЗН·»өЛА--ЧЁјТЦ§ХРЈЎ

- ЎӨ¶ъБы-¶ъГщ-№ъјКРВН»ЖЖ

- ЎӨМЗДтІЎЎӘХрҫӘЦХј«Н»ЖЖЈЎ

- ЎӨмо°ЯЎӘГА°ЧЎӘГчРЗЦ§ХР

- ЎӨМЗДтІЎ--ТИөә»ЦёҙРВН»ЖЖ

- ЎӨ09ДкҝӘКІГҙөкЧ¬ҙуЗ®

- ЎӨЗﶬ·бРШРЎГоХР--ЈЁНјЈ©

- ЎӨҙтәфааКЗҙуІЎІ»ЦОТӘИЛГь

- ЎӨЗﶬŮРФјх·КјтөҘГоХР