РВАЛІЖҫӯ > »щҪр > №ъҪрЦӨИҜ»щҪрСРҫҝЦРРДЧЁАё > ХэОД

2009Дк11ФВ»щҪрН¶ЧКІЯВФұЁёж

ЎЎЎЎЧчХЯЈә№ъҪрЦӨИҜ»щҪрСРҫҝЦРРД ХЕҪЈ»Ф

ЎЎЎЎЎӘЎӘДк¶И·ЦәмРРЗйТаУР·ҙёҙЈ¬ҪЧ¶ОИФҝЙРЎ·щі¬Ед·в»щ

ЎЎЎЎН¶ЧКІЯВФ

ЎЎЎЎКРіЎІҪИл»»өөЎ°ДҘәПЖЪЎұЈ¬¶аҪЗ¶ИС°ХТЎ°°ў¶ы·ЁЎұЎӘЎӘИЁТжАаҝӘ·ЕКҪ»щҪрН¶ЧКҪЁТй

ЎЎЎЎЦР№ъҫӯјГІҪИлҙУЎ°ХюІЯҙМјӨЎұПтЎ°ЧФЙнРЮёҙЎұөД»»өөҪЧ¶ОЈ¬ХюІЯҙМјӨБҰ¶ИјхИхКЖұШ¶ФБч¶ҜРФРОіЙС№БҰЈ¬№ъДЪКРіЎБч¶ҜРФЧоідФЈөДҪЧ¶ОТСҫӯ№эИҘЎЈФЪҫӯјГ»»өөН¬КұЈ¬A№ЙКРіЎөДЗ°ҪшТэЗжТаҪ«Н¬Кұ»»өөЈ¬УЙБч¶ҜРФНЖ¶ҜПВөД№АЦөМбЙэЧӘ»»ЦБ»щұҫГжёДЙЖҙшАҙөДУҜАыФціӨЈ¬КРіЎЧЯКЖОҙАҙФӨЖЪҪ«ёьОӘҪфМщҫӯјГәНЙПКР№«ЛҫУҜАыФціӨЎЈТтҙЛЈ¬іЙіӨ№ЙҪЧ¶О»тҫЯПа¶Ф»ъ»бЈ¬ВдКөөҪ»щҪрН¶ЧКПаУҰҪЁТйІаЦШ№ШЧўіЙіӨ·зёсөД»щҪрІъЖ·ЎЈ

ЎЎЎЎҝјВЗөҪУҜАыФціӨ¶Ф№ЙЦёНЖ¶ҜБҰКН·ЕҪ«ёь¶аіКПЦ»әВэЗТОВәНМШХчЈ¬ФӨЖЪ№ЙЦёОҙАҙІЁ¶ҜЗшјдКХХӯЈ¬ЦШРДФтФЪ·ҙёҙ№ЫІмУЎЦӨЦРМбЙэЎЈФЪҙЛұіҫ°ПВёц№ЙСЎФсЕР¶П¶Ф»щҪрТөјЁөДУ°ПмТІЛжЦ®МбЙэЈ¬ЧФПВ¶шЙПС°ХТ°ў¶ы·ЁөДІЩЧчІЯВФёьУР·ў»УөДКРіЎҝХјдЈ¬ҪЁТйПВҪЧ¶ОФЪҪшРР»щҪрСЎФс/№№ҪЁ»щҪрЧйәПКұјМРшІаЦШ№ШЧў»щҪр№ЬАнИЛөДёц№ЙСЎФсДЬБҰЎЈ

ЎЎЎЎФӨјЖЛДјҫ¶ИД©CPIәНPPIјҙҪ«ЧӘХэІўјМРшұЈіЦЙПРРЗчКЖЈ¬Н¬Кұ°йЛжЧЕГАФӘ»гВКұбЦөЗчКЖЈ¬КРіЎНЁХНФӨЖЪФЩ¶ИјУЗҝЎЈ№ъОсФә»бТйМбіцЎ°°СХэИ·ҙҰАнәГұЈіЦҫӯјГЖҪОИҪПҝм·ўХ№ЎўөчХыҫӯјГҪб№№әН№ЬАнәГНЁХНФӨЖЪөД№ШПөЧчОӘәк№ЫөчҝШөДЦШөгЎұЈ¬ТІМеПЦБЛХюё®¶ФУЪНЁХНөДөЈУЗЈ¬ТтҙЛ¶ФУЪІаЦШН¶ЧКНЁХНЦчМвөД»щҪрІъЖ·ҪЧ¶ОТаҝЙУиТФІаЦШ№ШЧўЎЈ

ЎЎЎЎХ®КРХыМе»·ҫіТАИ»ҪчЙчЈ¬јМРшІаЦШЦРРЎ№жДЈХ®»щЎӘЎӘ№М¶ЁКХТжАаҝӘ·ЕКҪ»щҪрН¶ЧКҪЁТй

ЎЎЎЎФЪЦРіӨЖЪАыВК·зПХЎ°»УЦ®І»ИҘЎұұіҫ°ПВЈ¬Х®ИҜКРіЎ»ъ»бёь¶аұнПЦОӘЛжҫӯјГКэҫЭІЁ¶ҜПВөДҪЧ¶ОРФ»ъ»бЈ¬ө«°СОХДС¶ИәЬҙуЎЈТтҙЛҙУҝШЦЖ·зПХҪЗ¶Иіц·ўЈ¬ФЪХ®ИҜ»щҪрСЎФсЙПјМРшҪЁТйІаЦШіЦІЦҫГЖЪЦР¶М»тХЯККөұЕдЦГёЎПўХ®өД»щҪрІъЖ·ЎЈ¶шҝјВЗөҪ¶ФУЪҪЧ¶ОРФ»ъ»б°СОХТФј°ІОУлРВ№Й(ә¬ҙҙТө°е)IPOөДУЕКЖЈ¬ҪЁТйККөұІаЦШ№жДЈЦРРЎөДХ®ИҜРН»щҪрІъЖ·ЎЈ

ЎЎЎЎДк¶И·ЦәмРРЗйТаУР·ҙёҙЈ¬ҪЧ¶ОИФҝЙРЎ·щі¬Ед·в»щЎӘЎӘ·вұХКҪ»щҪрН¶ЧКҪЁТй

ЎЎЎЎМЮіэ·Цәмә¬ИЁТтЛШөДёЙИЕЈ¬¶ФұИ№эИҘ5Дк·ЦәмРРЗйҝҙөҪЈ¬ОЮВЫҙУХЫјЫ»№КЗөҪЖЪДк»ҜКХТжВКҪЗ¶ИҝјІмЈ¬ҙ«Ні·вұХКҪ»щҪрДк¶И·ЦәмРРЗйҫщҙжФЪ·ҙёҙЈ¬ФЪБч¶ҜРФФКРнМхјюПВҝЙНЁ№эКК¶ИөДІЁ¶ОІЩЧчС°ХТі¬¶оКХТжЎЈ

ЎЎЎЎјМРшұИҪП№эИҘ5Дк·ЦәмРРЗйЈ¬ІўІОҝјёчДк¶ИҝЙ·ЦЕдКХТжАЫјЖЗйҝцәН№ЙЖұКРіЎЧЯКЖЈ¬ОТГЗИПОӘФЪҪШЦ№Иэјҫ¶ИД©өДҝЙ·ЦЕдКХТжЗйҝцПВҙ«Ні·вұХКҪ»щҪрХыМеЖҪҫщХЫјЫЛ®ЖҪҝЙТФёшөҪ18%~20%Л®ЖҪ(өұЗ°22%)Ј¬ҪшТ»ІҪПВҪөҝХјдЛдИ»ҪПЗ°КХХӯө«·щ¶ИЙРҝЙЈ¬ҪЧ¶ОҝЙјМРшРЎ·щі¬ЕдЎЈ

ЎЎЎЎКЈУаҙжРшЖЪ3Ў«5өД»щҪрІъЖ·ОЮВЫКЗөҪЖдДк»ҜКХТжВКЛ®ЖҪ»№КЗХЫјЫөДөҜРФҝХјдЈ¬ҫщҫЯұёТ»¶ЁөДұИҪПУЕКЖЈ¬ТтҙЛФЪҙ«Ні·в»щСЎФсЙПјМРшҪЁТйІаЦШКЈУаҙжРшЖЪ3Ў«5өД»щҪрІъЖ·ЎЈ

ЎЎЎЎЧЫәПұИҪП·ЦәмЗұБҰТФј°ХЫјЫЛ®ЖҪЈ¬ФЪ»щұҫКХТж(ҪцҝјВЗҪсДкЗ°Иэјҫ¶ИөҘО»ТСКөПЦКХТжЈ¬ІўГЦІ№АъК·ҝчЛр)·ЦЕдЗйРОПВәәРЛЎўЖХ»ЭЎўНЁЗ¬Ўўҫ°әкЎўФЈВЎөИҫЯұёТ»¶ЁөДұИҪПУЕКЖЈ¬ФЪі¬¶оКХТж(ҪШЦ№Иэјҫ¶ИД©өДИ«ІҝҝЙ·ЦЕдКХТжЈ¬ҝјВЗАъК·КЈУаҝЙ·ЦЕдКХТж)·ЦЕдЗйРОПВ°ІЛіЎўРЛ»ӘЎўФЈСфөИҫЯұёТ»¶ЁөДұИҪПУЕКЖЎЈ

ЎЎЎЎЧйәПНЖјц

| Ҫш№ҘРНЧйәП | ·АУщРНЧйәП | |||||

| »щҪрГыіЖ | »щҪрАаРН | ИЁЦШ | »щҪрГыіЖ | »щҪрАаРН | ИЁЦШ | |

| РЛТөЙз»б | №ЙЖұРН | 20% | ұҰҝөПы·СЖ· | №ЙЖұРН | 20% | |

| Тш»ӘУЕСЎ | №ЙЖұРН | 20% | »Ә°ІәкАы | №ЙЖұРН | 20% | |

| І©КұЦчМв | №ЙЖұРН | 20% | јОКөҫ«СЎ | №ЙЖұРН | 20% | |

| ·ҪҙпЦРРЎЕМ | №ЙЖұРН | 20% | ё»№ъМмАы | Х®ИҜЈӯРВ№ЙЙк№әРН | 20% | |

| Еф»Ә 50 | »мәПЈӯ»эј«ЕдЦГРН | 20% | ҪЁРЕФцАы | Х®ИҜЈӯРВ№ЙЙк№әРН | 20% | |

| ҫш¶ФКХТжЧйәП | Бй»оЕдЦГЧйәП | |||||

| »щҪрГыіЖ | »щҪрАаРН | ИЁЦШ | »щҪрГыіЖ | »щҪрАаРН | ИЁЦШ | |

| №ъМ©Л«Аы A | Х®ИҜ - ЖХНЁХ®ИҜРН | 50% | №ъМ©ЗшО» | №ЙЖұРН | 20% | |

| ұҰҝөХ®ИҜ | Х®ИҜЈӯРВ№ЙЙк№әРН | 50% | ҙуіЙіЙіӨ | №ЙЖұРН | 15% | |

| ҫ°ЛіФціӨ | №ЙЖұРН | 15% | ||||

| №ӨТшМнАы A | Х®ИҜЈӯРВ№ЙЙк№әРН | 25% | ||||

| №г·ўЗҝХ® | Х®ИҜЈӯРВ№ЙЙк№әРН | 25% | ||||

| ·вұХ»щҪрЧйәП | ||

| »щҪрГыіЖ | »щҪрАаРН | Н¶ЧКИЁЦШ |

| »щҪрФЈВЎ | ·вұХКҪ | 20% |

| »щҪр°ІЛі | ·вұХКҪ | 20% |

| »щҪрҫ°әк | ·вұХКҪ | 20% |

| »щҪрҪрМ© | ·вұХКҪ | 20% |

| »щҪрЖХ»Э | ·вұХКҪ | 20% |

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

ЎЎЎЎТ»ЎўИЁТжАаҝӘ·ЕКҪ»щҪрН¶ЧКҪЁТй

ЎЎЎЎКРіЎІҪИл»»өөЎ°ДҘәПЖЪЎұЈ¬¶аҪЗ¶ИС°ХТЎ°°ў¶ы·ЁЎұЎӘЎӘA№ЙИЁТжАаҝӘ·ЕКҪ»щҪрН¶ЧКҪЁТй

ЎЎЎЎХюІЯЧӘөчЗэ¶Ҝ»»өөЈ¬¶ҜБҰУМФЪІЁ¶ҜКХХӯ

ЎЎЎЎКэҫЭПФКҫЈ¬З°Иэјҫ¶ИЦР№ъGDPН¬ұИФціӨ7.7%Ј¬ЖдЦРИэјҫ¶ИөҘјҫФціӨ8.9%Ј¬ұИ¶юјҫ¶ИЙПЙэ1ёц°Щ·ЦөгЎЈЛжЧЕҫӯјГ»ШЙэИХЗчАЦ№ЫЈ¬ҝјВЗЗұФЪөДНЁХНС№БҰөИЈ¬Хюё®ХюІЯ»щөчТІЛжЦ®·ўЙъЧӘұдЈ¬№ъОсФәЛДјҫ¶ИіЈОс»бТйТ»ёДЗ°ЖЪЎ°јб¶ЁІ»ТЖ№бі№ЦҙРР»эј«өДІЖХюХюІЯәНКК¶ИҝнЛЙөД»хұТХюІЯЎұЈ¬МбіцЎ°°СХэИ·ҙҰАнәГұЈіЦҫӯјГЖҪОИҪПҝм·ўХ№ЎўөчХыҫӯјГҪб№№әН№ЬАнәГНЁХНФӨЖЪөД№ШПөЧчОӘәк№ЫөчҝШөДЦШөгЎұЈ¬ёьјУЦШКУЎ°ҫӯјГФціӨөДЦКБҝәНР§ТжЎұЎЈХвТвО¶ЧЕҫӯјГЗ°ҪшТСҫӯІҪИлҙУЎ°ХюІЯҙМјӨЎұПтЎ°ЧФЙнРЮёҙЎұөД»»өөҪЧ¶ОЈ¬әуРшХюІЯҙМјӨөДБҰ¶ИҪ«јхИхЈ¬өұИ»ҝјВЗөҪҫӯјГёҙЛХөДіМ¶ИЙРУРҙэ№ЫІмЈ¬ОТГЗИПОӘОҙАҙХюІЯКХҪфТаІ»»бТ»хн¶шҫНЈ¬·ҙёҙДҘәПЎў№ЫІмҪҘҪшКЗҝЙДЬөДЧц·ЁЎЈ

ЎЎЎЎХюІЯҙМјӨЎ°УаПгЙРҙжЎұЈ¬Н¬КұЛжЧЕ№М¶ЁЧКІъН¶ЧК»ШВд»әВэәНПы·СөДОИІҪФціӨЈ¬ТФј°ҝјВЗөҪИ«ЗтҫӯјГ»ЦёҙҙшАҙіцҝЪ»ШЙэЈ¬ОТГЗИПОӘЛДјҫ¶ИДЛЦБГчДкТ»јҫ¶ИОТ№ъҫӯјГУРНыјМРшұЈіЦҝмЛЩ»ШЙэМ¬КЖЈ¬¶шЦч¶ҜРФөДХюІЯ»щөчөчХыФтУРАыУЪЦРіӨЖЪҫӯјГёҙЛХёьОӘҪЎҝөЈә

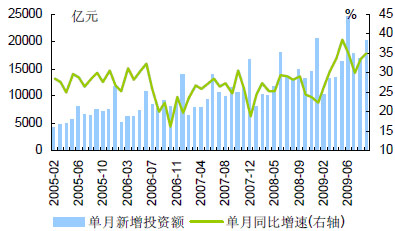

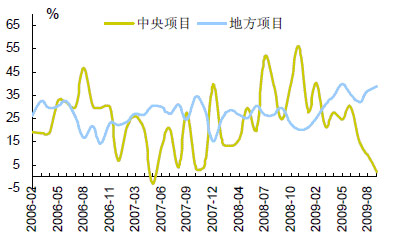

ЎЎЎЎ№М¶ЁЧКІъН¶ЧК»ШВд»әВэЈәҫЎ№ЬЛжЧЕЎ°ҙуКЦұКЎұХюё®Н¶ЧК·еЦөҪҘ№э(ИзНјұн2Ј¬ЦРСлПоДҝ»ШВдПФЦш)ТФј°ІъДЬ№эКЈ¶Ф№ӨТөН¶ЧКөДЦЖФјЈ¬№М¶ЁЧКІъН¶ЧКФцЛЩОҙАҙұШҪ«іКПЦ»ШВдЗчКЖЈ¬ө«ОТГЗФӨЖЪ·ҝөШІъН¶ЧКҝмЛЩФціӨЗчКЖОҙАҙТ»ёцјҫ¶ИөҪ°лДкУРНыСУРш(З°Иэјҫ¶ИЈ¬И«№ъНкіЙ·ҝөШІъҝӘ·ўН¶ЧКН¬ұИФціӨ17.7%Ј¬Фц·щұИ1Ў«8ФВМбёЯ3ёц°Щ·ЦөгЈ¬ҙш¶ҜЗ°Иэјҫ¶ИіЗХт№М¶ЁЧКІъН¶ЧКФціӨ33.3%Ј¬ҪП1Ў«8ФВМбёЯ0.3ёц°Щ·Цөг)Ј¬ФЪҙЛЦ§іЕПВЈ¬№М¶ЁЧКІъН¶ЧКФцЛЩҪЧ¶ОјМРшұЈіЦёЯЛЩФціӨЈ¬ОҙАҙөД»ШВдТІҪ«КЗПа¶ФЖҪОИ»әВэөД№эіМЎЈ

ЎЎЎЎНјұн1ЈәіЗХт№М¶ЁЧКІъН¶ЧКН¬ұИФцЛЩ

ЎЎЎЎНјұн2ЈәЦРСләНөШ·ҪПоДҝН¬ұИФцЛЩ

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

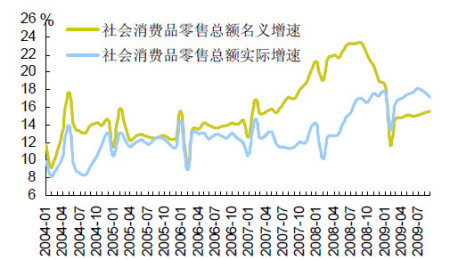

ЎЎЎЎПы·СФціӨұЈіЦОИ¶ЁЈә9ФВ·ЭЈ¬№ъДЪПы·С·ҪГжјМРшіКПЦОИІҪ»ШЙэМ¬КЖЈ¬Йз»бПы·СЖ·БгКЫЧЬ¶оН¬ұИФціӨ15.9%Ј¬ҪПЙПФВ»ШЙэ0.1ёц°Щ·ЦөгЎЈЛжЧЕОпјЫЛ®ЖҪөДЦрҪҘ»ШЙэТФј°ҫӯјГіЦРшәГЧӘПВҫУГсКХИлФӨЖЪөДОИ¶ЁЈ¬ОҙАҙПы·СУИЖдКЗЦРөН¶ЛПы·СУРНыјМРшёДЙЖЎЈ

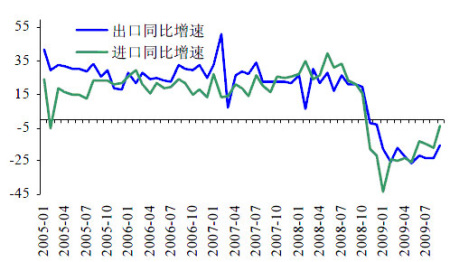

ЎЎЎЎіцҝЪ»ШЙэУРНыіЦРшЈәТФГА№ъОӘКЧЎў°ьАЁЕ·ГЛәНИХұҫөИ·ўҙпҫӯјГМеКэҫЭПФКҫИ«ЗтҫӯјГЖуОИЧӘәГјЈПуЦрҪҘГчПФЎЈФЪҙЛұіҫ°ПВЈ¬09Дк9ФВОТ№ъіцҝЪН¬ұИПВҪө15.2%Ј¬Ҫө·щұИЙПФВКХХӯ8.2ёц°Щ·ЦөгЎЈ¶Ф·ўҙп№ъјТіцҝЪФцЛЩ»ШЙэУИОӘГчПФЈ¬ЖдЦР9ФВ·Э¶ФГА№ъіцҝЪ»·ұИ»ШЙэ7.5ёц°Щ·ЦөгЎў¶ФИХұҫ»ШЙэ10.6ёц°Щ·ЦөгЎў¶ФЕ·ГЛ»ШЙэ9.2ёц°Щ·ЦөгЎЈ№ъјК»хұТ»щҪрЧйЦҜ(IMF)10ФВ1ИХ·ўұнөДЎ¶КАҪзҫӯјГХ№НыұЁёжЎ·ЦРМбөҪЈ¬ФӨІвИ«ЗтҫӯјГФЪ2009ДкКХЛх1.1%Ц®әуЈ¬2010ДкҪ«ФціӨ3.1%Ј¬ЖдЦРГА№ъҫӯјГҪ«ФціӨ1.5%ЎўЕ·ФӘЗшҫӯјГФціӨ0.3%ЎўИХұҫҫӯјГҪ«ФціӨ1.7%Ј¬ХвҪ«¶ФОҙАҙЦР№ъіцҝЪөДіЦРшФціӨМṩ»щҙЎЈ¬¶шіцҝЪөДФціӨУЦҪшТ»ІҪУРАыУЪН¶ЧКәНПы·СөДФціӨЎЈ

ЎЎЎЎНјұн3ЈәЙз»бПы·СЖ·БгКЫЧЬ¶оН¬ұИФцЛЩ

ЎЎЎЎНјұн4ЈәҪшіцҝЪН¬ұИФцЛЩ

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

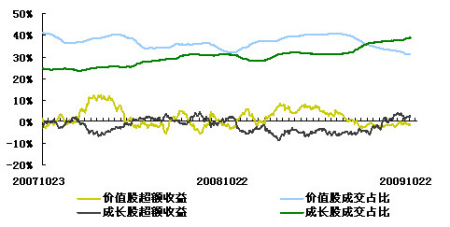

ЎЎЎЎҫӯјГ»ШЙэПВЙПКР№«ЛҫТөјЁФціӨТа¶ФКРіЎ№АЦөРОіЙТ»¶ЁөДЦ§іЦЈ¬°ҙХХДҝЗ°өДУҜАыФӨІвЗйҝцЈ¬өұПВ»ҰЙо300ЦёКэ2009Дк¶ҜМ¬КРУҜВКФЪ22ұ¶Ј¬2010ДкҪ«ПВҪөөҪ17ұ¶ЙППВЎЈө«ХюІЯҙМјӨБҰ¶ИјхИхКЖұШ¶ФБч¶ҜРФРОіЙС№БҰЈ¬№ъДЪКРіЎБч¶ҜРФЧоідФЈөДҪЧ¶ОТСҫӯ№эИҘЈ¬ТтҙЛФЪҫӯјГ»»өөөДН¬КұЈ¬A№ЙКРіЎөДЗ°ҪшТэЗжТаҪ«Н¬Кұ»»өөЈ¬УЙБч¶ҜРФНЖ¶ҜПВөД№АЦөМбЙэЧӘ»»ЦБ»щұҫГжёДЙЖҙшАҙөДУҜАыФціӨЈ¬КРіЎЧЯКЖОҙАҙФӨЖЪҪ«ёьОӘҪфМщҫӯјГәНЙПКР№«ЛҫУҜАыФціӨЎЈІ»№эЈ¬ҝјВЗөҪ»»өөЎ°ДҘәПЖЪЎұІ»ҝЙұЬГвҙжФЪТ»¶ЁөД·ҙёҙЈ¬УҜАыФціӨ¶Ф№ЙЦёНЖ¶ҜБҰКН·ЕҪ«ёь¶аіКПЦ»әВэЗТОВәНМШХчЈ¬ФӨЖЪ№ЙЦёОҙАҙІЁ¶ҜЗшјдКХХӯЈ¬ЦШРДФтФЪ·ҙёҙ№ЫІмУЎЦӨЦРМбЙэЎЈ

ЎЎЎЎ»щҪрСЎФсІЯВФ1Јә№ШЧўСЎ№ЙДЬБҰҫЯУРУЕКЖ№ЬАнИЛ

ЎЎЎЎ»щҪрТөјЁАҙЧФУЪЧКІъЕдЦГЎўРРТөЕдЦГәНёц№ЙСЎФсЎЈИзЙПЛщКцЈ¬УҜАыФціӨ¶Ф№ЙЦёНЖ¶ҜБҰКН·ЕҪ«ёь¶аіКПЦ»әВэЗТОВәНМШХчЈ¬ФӨЖЪ№ЙЦёОҙАҙІЁ¶ҜЗшјдКХХӯЈ¬ЧКІъЕдЦГ¶Ф»щҪрТөјЁУ°ПмөДПФЦшіМ¶ИҪ«ҪПЗ°ПВҪөЈ¬5%~10%өД№ЙЖұІЦО»ІоТм¶ФПа»ҘТөјЁҫц¶ЁРФУРПЮЎЈН¬КұЈ¬РРТөДЪ·Ц»ҜЗчКЖТІұИҪППФЦшЈ¬ТФ»ҰЙо300ЦёКэСщұҫ№ЙОӘАэЈ¬ЖдСщұҫ№ЙёІёЗЦӨја»бРРТө·ЦАаұкЧјПВөД21ёцРРТө(ЦЖФмТөІЙИЎ¶юј¶·ЦАа)Ј¬10ФВ·ЭТФАҙ(ҪШЦ№23ИХ)БмХЗөД50Ц»ёц№ЙёІёЗЙПКц13ёцРРТөЈ¬іэ·ҝөШІъЎўІЙҫтРРТөҪПОӘјҜЦРНвЈ¬ЖдУаРРТөДЪ·ЦІјМШХчҫщҪПОӘ·ЦЙўЎЈ

ЎЎЎЎФЪҙЛұіҫ°ПВЈ¬ОТГЗИПОӘёц№ЙСЎФсЕР¶П¶Ф»щҪрТөјЁөДУ°ПмТІЛжЦ®МбЙэЈ¬ЧФПВ¶шЙПС°ХТ°ў¶ы·ЁөДІЩЧчІЯВФёьУР·ў»УөДКРіЎҝХјдЎЈТтҙЛЈ¬ҪЁТйПВҪЧ¶ОФЪҪшРР»щҪрСЎФс/№№ҪЁ»щҪрЧйәПКұјМРшІаЦШ№ШЧў»щҪр№ЬАнИЛөДёц№ЙСЎФсДЬБҰЎЈұҫОДНЁ№эұИҪП»щҪрЦШІЦ№Й№эИҘБҪДк(ҪШЦ№09ДкИэјҫ¶ИД©)өДПа¶ФКХТжЗйҝцЈ¬¶Ф»щҪр№ЬАнИЛөДСЎ№ЙДЬБҰ[1]ҪшРРұИҪПЈ¬Н¬КұҪбәП№ъҪр»щҪрІъЖ·ЖАј¶әН»щҪрҫӯАнЖАј¶ҪшРРҪшТ»ІҪөДУЕСЎЗш·ЦЈ¬ТФ№©Н¶ЧКХЯСЎФсІОҝјЎЈ

| Нјұн 5 Јә№ЬАнИЛҫЯУРПа¶ФСЎ№ЙУЕКЖөДІҝ·Ц№ЙЖұРН»щҪр | |||

| »щҪрІъЖ· | »щҪрІъЖ·ЖАј¶ | »щҪрҫӯАн | »щҪрҫӯАнЖАј¶ |

| »ӘПДҫ«СЎ | ЎпЎпЎпЎпЎп | НхСЗО° | ЎпЎпЎпЎпЎп |

| Тш»ӘУЕСЎ | ЎпЎпЎпЎпЎп | ВҪОДҝЎ | ЎпЎпЎпЎпЎп |

| ұҰҝөПы·СЖ· | ЎпЎпЎпЎпЎп | гЖРс | ЎпЎпЎпЎпЎп |

| №ъё»өҜРФ | ЎпЎпЎпЎпЎп | ХЕПю¶« | ЎпЎпЎпЎпЎп |

| іӨіЗПы·С | ЎпЎпЎпЎпЎп | Соҫь | ЎпЎпЎпЎпЎп |

| Ҫ»ТшіЙіӨ | ЎпЎпЎпЎп | ЦЬмҝмҝ | ЎпЎпЎпЎпЎп |

| јОКө·юОс | ЎпЎпЎпЎпЎп | іВЗЪ | ЎпЎпЎпЎп |

| ЙПН¶ДЪРи | ЎпЎпЎпЎпЎп | НхРўөВ | ЎпЎпЎпЎп |

| ·ҪҙпіЙіӨ | ЎпЎпЎпЎп | іВЦҫГсЎўәОФЖ·е | ЎпЎпЎпЎп |

| №г·ўҫЫ·б | ЎпЎпЎпЎп | ТЧСф·Ҫ | ЎпЎпЎпЎп |

| Нјұн 6 Јә№ЬАнИЛҫЯУРПа¶ФСЎ№ЙУЕКЖөДІҝ·Ц»мәПРН»щҪр | |||

| »щҪрІъЖ· | »щҪрІъЖ·ЖАј¶ | »щҪрҫӯАн | »щҪрҫӯАнЖАј¶ |

| РЛТөЗчКЖ | ЎпЎпЎпЎпЎп | НхПюГчЎўХЕ»ЭЖј | ЎпЎпЎпЎпЎп |

| ё»№ъМмИр | ЎпЎпЎпЎпЎп | ЛОРЎБъ | ЎпЎпЎпЎпЎп |

| јОКөЦчМв | ЎпЎпЎпЎп | ЧЮОЁ | ЎпЎпЎпЎпЎп |

| »ӘПДәмАы | ЎпЎпЎпЎпЎп | ЛпҪЁ¶¬ НҜНЎЎўМ·зщ | ЎпЎпЎпЎпЎп |

| »ӘұҰФціӨ | ЎпЎпЎпЎпЎп | ДІРс¶« | ЎпЎпЎпЎпЎп |

| ·ҪҙпјЫЦө | ЎпЎпЎп | ЕЛ·е | ЎпЎпЎпЎпЎп |

| Еф»ӘіЙіӨ | ЎпЎпЎпЎпЎп | іВЕф | ЎпЎпЎпЎп |

| №ъН¶ҫ°Жш | ЎпЎпЎпЎпЎп | Ф¬Т° | ЎпЎпЎпЎп |

| №ъМ©»ШұЁ | ЎпЎпЎпЎп | УаИЩИЁЎўіМЦЮ | ЎпЎпЎпЎп |

| Еф»Ә 50 | ЎпЎпЎпЎп | »ЖцО | ЎпЎпЎпЎп |

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

ЎЎЎЎ»щҪрСЎФсІЯВФ2ЈәІаЦШіЙіӨ·зёс»щҪрІъЖ·

ЎЎЎЎИзЗ°ЛщКцЈ¬ЛжЧЕКРіЎЗ°ҪшТэЗжУЙБч¶ҜРФНЖ¶ҜПВөД№АЦөМбЙэЧӘ»»ЦБ»щұҫГжёДЙЖҙшАҙөДУҜАыФціӨЈ¬КРіЎЧЯКЖОҙАҙФӨЖЪҪ«ёьОӘҪфМщҫӯјГәНЙПКР№«ЛҫУҜАыФціӨЎЈН¬КұЈ¬ИэјҫұЁВҪРшЕыВ¶ТФј°»бјЖДк¶ИҪбКшөДИХТжБЩҪьЈ¬өұЗ°Кұјдҙ°ҝЪТІҙшАҙКРіЎ¶ФТөјЁіЙіӨРФ(Иэјҫ¶ИТөјЁФціӨЗйҝцЎў2010ДкТөјЁФціӨЗйҝц)№ШЧў¶ИМбЙэЎЈБнНвЈ¬ҙҙТө°еөДНЖіцЈ¬КРіЎОЮВЫКЗ¶ФҙҙН¶ёЕДо»№КЗҙҙТө°еДЪёц№ЙөД№ШЧўЈ¬¶јКЗ¶ФіЙіӨРНН¶ЧКөД№ШЧўЎЈТтҙЛЈ¬іЙіӨ№ЙҪЧ¶О»тҫЯПа¶Ф»ъ»бЈ¬Нјұн7ТаПФКҫҪЧ¶ОАҙҝҙіЙіӨ№ЙПа¶ФјЫЦө№Йі¬¶оКХТжіКПЦЙПЙэЗчКЖЈ¬ВдКөөҪ»щҪрН¶ЧКФтПаУҰҪЁТйІаЦШ№ШЧўіЙіӨ·зёсөД»щҪрІъЖ·ЎЈ

ЎЎЎЎҙУБнТ»ҪЗ¶ИҝјІмЈ¬іЙіӨРФН»іцёц№Й¶ајҜЦРФЪTMTЎўПИҪшЦЖФмТөЎўЖыіөБгЕдјюЎўТҪТ©ЎўРВІДБПЎўРВДЬФҙЎўҪЪДЬјхЕЕөИРРТө»тЦчМв°еҝйЈ¬ТФЦРРЎЕМ·зёс№ЙЖұҫУ¶аЈ¬ТтҙЛҙУКРЦө№жДЈҪЗ¶ИҪЁТйККөұІаЦШЦРРЎЕМ·зёсЎЈ

ЎЎЎЎҪбәП»щҪрИэјҫ¶ИјҫұЁіЦІЦЗйҝцЈ¬ТФј°ІОҝјіҜСфУАРшТ»ЦВРФФӨЖЪ¶ФЙПКР№«ЛҫУҜАыФціӨЗйҝцөДФӨІвЈ¬ПВКціЙіӨРФ·зёсПа¶ФН»іц»щҪрІъЖ·ҝЙУЕСЎ№ШЧўЎЈ

| Нјұн 8 Јә іЦ№Й·зёсПа¶ФІаЦШіЙіӨРФ»щҪр | ||

| ІъЖ·ГыіЖ | №ъҪр·ЦАа | ІъЖ·ЖАј¶ |

| Тш»ӘУЕСЎ | №ЙЖұРН | ЎпЎпЎпЎпЎп |

| РЛТөЙз»б | №ЙЖұРН | ЎпЎпЎпЎпЎп |

| әП·біЙіӨ | №ЙЖұРН | ЎпЎпЎпЎпЎп |

| №ъё»өҜРФ | №ЙЖұРН | ЎпЎпЎпЎпЎп |

| ·ҪҙпЦРРЎЕМ | №ЙЖұРН | ЎпЎпЎпЎп |

| №ъН¶іЙіӨ | №ЙЖұРН | ЎпЎпЎпЎп |

| »Ә°ІіЙіӨ | №ЙЖұРН | ЎӘЎӘ |

| ҫ°ЛіФціӨ | №ЙЖұРН | ЎӘЎӘ |

| ё»№ъМмИр | »мәПЈӯБй»оЕдЦГРН | ЎпЎпЎпЎпЎп |

| Еф»ӘіЙіӨ | »мәПЈӯ»эј«ЕдЦГРН | ЎпЎпЎпЎпЎп |

ЎЎЎЎ»щҪрСЎФсІЯВФ3ЈәҪЧ¶Ојж№ЛН¶ЧКНЁХНЦчМв»щҪрІъЖ·

ЎЎЎЎ9ФВ·ЭCPIН¬ұИПВҪө0.8%Ј¬»·ұИФтЙПХЗ0.4%(Б¬РшБҪёцФВКөПЦХэФціӨ)ЎЈФӨјЖЛДјҫ¶ИД©CPIәНPPIјҙҪ«ЧӘХэІўјМРшұЈіЦЙПРРЗчКЖЈ¬Н¬Кұ°йЛжЧЕГАФӘ»гВКұбЦөЗчКЖЈ¬КРіЎНЁХНФӨЖЪФЩ¶ИјУЗҝЎЈ№ъОсФә»бТйМбіцЎ°°СХэИ·ҙҰАнәГұЈіЦҫӯјГЖҪОИҪПҝм·ўХ№ЎўөчХыҫӯјГҪб№№әН№ЬАнәГНЁХНФӨЖЪөД№ШПөЧчОӘәк№ЫөчҝШөДЦШөгЎұЈ¬ТІМеПЦБЛХюё®¶ФУЪНЁХНөДөЈУЗЎЈ

ЎЎЎЎЛжЧЕҪьЖЪГАФӘЦёКэөДҝмЛЩПВөшЈ¬ТФј°УЙҙЛҙшАҙЧКІъјЫёсөДЙПХЗЈ¬НЁХНЦчМвҝЙҪЧ¶ОУиТФІаЦШ№ШЧўЈ¬ҫЯМеИзҪрИЪ(ТшРРЎўұЈПХ)ЎўөШІъЎўГәМҝЎўУРЙ«ТФј°Пы·СЖ·өИНЁХНКХТж°еҝйЎЈЖдЦРЈ¬ҪрИЪЎўөШІъөИЧКІъРНРРТөөДТөјЁФціӨПа¶ФИ·¶ЁЈ¬өұЗ°өД№АЦөЛ®ЖҪТІҫЯұёТ»¶ЁөДУЕКЖЈ¬ҝЙТФЛөҪПҙуіМ¶И·ҙУҰБЛОҙАҙЗұФЪ»өХЛұИВКЙПЙэЎў·ҝОЭПъКЫПВҪөөИФӨЖЪЈ¬ҝЙУиТФЦШөг№ШЧўЎЈ

ЎЎЎЎІОҝј»щҪрІъЖ·ЙијЖ¶ЁО»әНіЦІЦЖ«әГМШХчЈ¬Іў»щҪрИэјҫ¶ИјҫұЁіЦІЦЗйҝцТФј°№ъҪр»щҪрЖАјЫЈ¬ҪЁТйҪЧ¶ОҝЙҙУНЁХНЦчМвіц·ўККөұ№ШЧўЦРТшіЦРшФціӨЎў№г·ўОИҪЎЎўҙуіЙІЯВФ»ШұЁЎўДП·ҪјЁУЕіЙіӨЎў»ӘПДА¶іпөИ»щҪрЎЈ

ЎЎЎЎ¶юЎў№М¶ЁКХТжАаҝӘ·ЕКҪ»щҪрН¶ЧКҪЁТй

ЎЎЎЎХ®КРХыМе»·ҫіТАИ»ҪчЙчЈ¬јМРшІаЦШЦРРЎ№жДЈХ®»щЎӘЎӘХ®ИҜРНҝӘ·ЕКҪ»щҪрН¶ЧКҪЁТй

ЎЎЎЎЗ°ТФРрј°Ј¬9ФВ·ЭCPIН¬ұИПВҪө0.8%Ј¬»·ұИФтЙПХЗ0.4%(Б¬РшБҪёцФВКөПЦХэФціӨ)Ј¬ФӨјЖЛДјҫ¶ИД©CPIәНPPIјҙҪ«ЧӘХэІўјМРшұЈіЦЙПРРЗчКЖЈ¬Н¬Кұ°йЛжЧЕГАФӘ»гВКұбЦөЗчКЖЈ¬КРіЎНЁХНФӨЖЪФЩ¶ИјУЗҝЎЈҫЎ№ЬҪЧ¶ОҝҙЙРІ»ЧгТФТэ·ўјУПўЈ¬ө«ФЪЦРіӨЖЪАыВК·зПХЎ°»УЦ®І»ИҘЎұөДұіҫ°ПВЈ¬Х®ИҜКРіЎ»ъ»бёь¶аұнПЦОӘЛжҫӯјГКэҫЭІЁ¶ҜПВөДҪЧ¶ОРФ»ъ»бЈ¬ө«»ъ»б°СОХДС¶ИәЬҙуЎЈТтҙЛҙУҝШЦЖ·зПХҪЗ¶Иіц·ўЈ¬ФЪХ®ИҜ»щҪрСЎФсЙПјМРшҪЁТйІаЦШіЦІЦҫГЖЪЦР¶М»тХЯККөұЕдЦГёЎПўХ®өД»щҪрІъЖ·ЎЈ¶шҝјВЗөҪ¶ФУЪҪЧ¶ОРФ»ъ»б°СОХТФј°ІОУлРВ№Й(ә¬ҙҙТө°е)IPOөДУЕКЖЈ¬ҪЁТйККөұІаЦШ№жДЈЦРРЎөДХ®ИҜРН»щҪрІъЖ·ЎЈ

ЎЎЎЎЧЫЙП·ЦОцЈ¬ҪЁТйҫш¶ФөН·зПХЖ«әГН¶ЧКХЯІаЦШ№ШЧў»ӘПДХ®ИҜ»щҪрЎў№г·ўФцЗҝХ®ИҜ»щҪрЎў»ӘұҰРЛТөұҰҝөХ®ИҜ»щҪрЎўЦРТшОИҪЎФцАыХ®ИҜ»щҪрөИіЦІЦҫГЖЪЦР/ЦР¶М»тХЯККөұЕдЦГёЎПўХ®өДХ®ИҜЈӯРВ№ЙЙк№әРНІъЖ·Ј»КК¶ИҪшИЎІЩЧчЛјВ·ПВҝЙ№ШЧўҪ»ТшК©ВЮөВФцАыЎўё»№ъМмАыФціӨЎўҪЁРЕОИ¶ЁФцАыөИФЪРЕУГАаХ®ИҜөИ·зПХПа¶ФҪПёЯЖ·ЦЦЙПіЦІЦұИАэҪПёЯЗТАъК·ТөјЁіЦРшОИ¶ЁУЕРгөДХ®ИҜЈӯРВ№ЙЙк№әРНІъЖ·ЎЈ

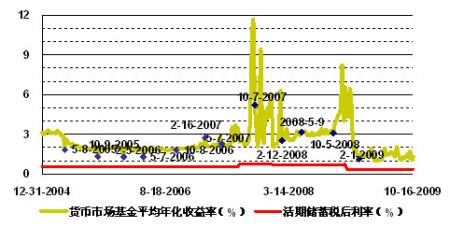

ЎЎЎЎ»хұТКРіЎ»щҪрКХТжВКЛ®ЖҪ»әІҪЙПЙэЎӘЎӘ»хұТКРіЎ»щҪрН¶ЧКҪЁТй

ЎЎЎЎ10ФВ·Э(2009.09.22Ў«2009.10.21)Ј¬»хұТКРіЎ»щҪрЖҪҫщДк»ҜКХТжВК(І»°ьАЁBј¶»щҪрј°ІъЖ·ЙијЖҫГЖЪПа¶ФҪП¶МөДЙПН¶ДҰёщ»хұТ»щҪр)ОӘ1.36%Ј¬ҪПЗ°УРОў·щЙПЙэЎЈ

ЎЎЎЎНјұн9Јә»хұТКРіЎ»щҪрЖҪҫщКХТжВКЗйҝцұд»ҜЗйҝц

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

ЎЎЎЎЦРіӨЖЪҝҙЈ¬РВ№Й·ўРРҪ«ТэЖрҪЧ¶ОІрҪиАыВКөДПтЙПІЁ¶ҜЈ¬Н¬КұФЪНЁХНФӨЖЪЎўХюІЯХыМхөДУ°ПмПВЈ¬КРіЎАыВКЛ®ЖҪТаҪ«ЦрІҪЙПЙэЈ¬ҫщУРЦъУЪ»хұТКРіЎ»щҪрКХТжөД»әІҪМбЙэЎЈ

ЎЎЎЎІъЖ·СЎФс·ҪГжЈ¬»хұТКРіЎ»щҪрЎ°У°ЧУ¶ЁјЫЎұУлЎ°МҜУаіЙұҫ·ЁЎұИ·¶ЁөД»щҪрЧКІъҫ»ЦөЖ«Ал¶ИҝЙТФЧчОӘСЎФс»хұТКРіЎ»щҪрөДЦШТӘІОҝјЦёұкЎЈЖ«Ал¶ИФҪёЯұнПЦ»щҪрКЦЦРЧКІъ Ў°ёЎУҜЎұФҪёЯЈ¬ЖдО¬іЦЙхЦБМбёЯДҝЗ°КХТжВКЛ®ЖҪөДЗұБҰФҪҙуЎЈІОҝјИэјҫұЁЖ«Ал¶ИКэҫЭЎўАъК·КХТжј°ОИ¶ЁРФЎўБч¶ҜРФөИЈ¬ҪЁТйПВҪЧ¶ОІаЦШ№ШЧў»ӘПДПЦҪрЎўТЧ·Ҫҙп»хұТЎўІ©КұПЦҪрЎўҪЁРЕ»хұТЎў№ъМ©»хұТЎўјОКө»хұТөИЎ°Л«ёЯЎӘЎӘёЯЖ«Ал¶ИЎўёЯКХТжВКЎұөД»хұТКРіЎ»щҪрЎЈ

ЎЎЎЎИэЎў·вұХКҪ»щҪрН¶ЧКҪЁТй

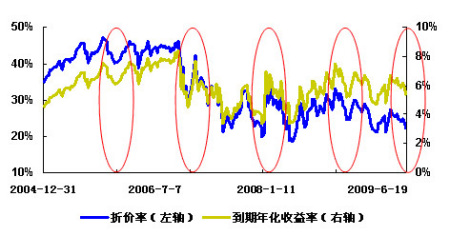

ЎЎЎЎДк¶И·ЦәмРРЗйТаУР·ҙёҙЈ¬ҪЧ¶ОИФҝЙРЎ·щі¬Ед·в»щ

ЎЎЎЎҙ«Ні·вұХКҪ»щҪрДк¶И·ЦәмРРЗйИзЖЪЎ°ЧјКұЎұЙПСЭЈ¬ЛДјҫ¶ИТФАҙКРіЎјЫёсПа¶Фҫ»ЦөГчПФЧЯЗҝЈ¬Н¬КұЖҪҫщХЫјЫЛ®ЖҪТІПВҪөөҪ22%ЙППВЈ¬ЧоёЯХЫјЫІ»Чг27%Ј¬ҙҰУЪ№эИҘТ»ДкАҙөДөНО»ЎЈ¶ФУЪәуРш·вұХКҪ»щҪрөДН¶ЧКЈ¬ОТГЗіЦИзПВҝҙ·ЁЈә

ЎЎЎЎМЮіэ·Цәмә¬ИЁТтЛШөДёЙИЕЈ¬¶ФұИ№эИҘ5Дк·ЦәмРРЗй(ЦчТӘҝјІмГҝДкЛДјҫ¶ИөҪҙОДкТ»јҫ¶ИЈ¬Нјұн10)ҝҙөҪЈ¬ОЮВЫҙУХЫјЫ»№КЗөҪЖЪДк»ҜКХТжВК[1]ҪЗ¶ИҝјІмЈ¬ҙ«Ні·вұХКҪ»щҪрДк¶И·ЦәмРРЗйҫщҙжФЪ·ҙёҙЈ¬ТФёьОӘЦұ№ЫөДХЫјЫОӘАэ»щұҫіКПЦ Ў°Ҫө(·ЦәмФӨЖЪҪЧ¶О)ЈӯЙэ(РЮХэФӨЖЪ»т¶МЖЪЧКҪрАліЎ)ЈӯҪө(·ЦәмКөК©)Ўұ Ј¬ІЁ¶Ҝ·щ¶Иј°Кұјдҝз¶ИФтКЬөұЖЪКРіЎЧЯКЖУ°ПмУРЛщІоТмЈ¬ТтҙЛФЪБч¶ҜРФФКРнМхјюПВҝЙНЁ№эКК¶ИөДІЁ¶ОІЩЧчС°ХТі¬¶оКХТжЎЈ

ЎЎЎЎјМРшұИҪП№эИҘ5Дк·ЦәмРРЗйЈ¬ІўІОҝјёчДк¶ИҝЙ·ЦЕдКХТжАЫјЖЗйҝцәН№ЙЖұКРіЎЧЯКЖЈ¬ОТГЗИПОӘФЪҪШЦ№Иэјҫ¶ИД©өДҝЙ·ЦЕдКХТжЗйҝцПВҙ«Ні·вұХКҪ»щҪрХыМеЖҪҫщХЫјЫЛ®ЖҪҝЙТФёшөҪ18%~20%Л®ЖҪ(өұЗ°22%)Ј¬ҪшТ»ІҪПВҪөҝХјдЛдИ»ҪПЗ°КХХӯө«·щ¶ИЙРҝЙЈ¬ҪЧ¶ОҝЙјМРшРЎ·щі¬ЕдЎЈ

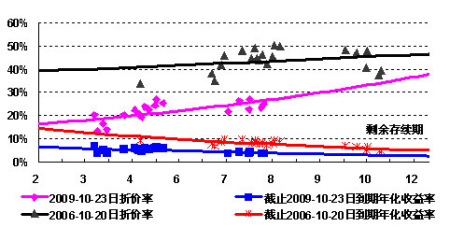

ЎЎЎЎ·ЦЖЪПЮұИҪПҙ«Ні·в»щөДКЈУаҙжРшЖЪТФј°ХЫјЫВКЎўөҪЖЪДк»ҜКХТжВКЛ®ЖҪЈ¬ИзНј11ЛщКҫЈ¬КЈУаҙжРшЖЪ3Ў«5өД»щҪрІъЖ·ОЮВЫКЗөҪЖдДк»ҜКХТжВКЛ®ЖҪ»№КЗХЫјЫөДөҜРФҝХјдЈ¬ҫщҫЯұёТ»¶ЁөДұИҪПУЕКЖЈ¬ТтҙЛФЪҙ«Ні·в»щСЎФсЙПјМРшҪЁТйІаЦШКЈУаҙжРшЖЪ3Ў«5өД»щҪрІъЖ·ЎЈ

ЎЎЎЎНјұн10ЈәМЮіэ·ЦәмәуХЫјЫј°өҪЖЪДк»ҜКХТжВКЧЯКЖұИҪП

ЎЎЎЎНјұн11ЈәХЫјЫј°өҪЖЪДк»ҜКХТжВКУлАъК·ёЯөгұИҪП

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

ЎЎЎЎёщҫЭ·ЁВЙ·Ё№жФј¶ЁЈ¬·вұХКҪ»щҪрКХТж·ЦЕдІЙУГПЦҪр·ҪКҪЈ¬ФЪ·ыәПУР№Ш»щҪр·ЦәмМхјюөДЗ°МбПВЈ¬»щҪрКХТжГҝДкЦБЙЩ·ЦЕдТ»ҙОЈ¬ЗТДк¶ИКХТж·ЦЕдұИАэІ»өГөНУЪ»щҪрДк¶ИҝЙ·ЦЕдКХТжөД90%ЎЈФЪҙЛЗйҝцПВЈ¬ОТГЗҙУ»щұҫКХТж·ЦЕд(ҪцҝјВЗҪсДкЗ°Иэјҫ¶ИөҘО»ТСКөПЦКХТжЈ¬ІўГЦІ№АъК·ҝчЛр)әНі¬¶оКХТж·ЦЕд(ҪШЦ№Иэјҫ¶ИД©өДИ«ІҝҝЙ·ЦЕдКХТжЈ¬ҝјВЗАъК·КЈУаҝЙ·ЦЕдКХТж)БҪЦЦЗйҝціц·ўЈ¬ІўФЪГжЦө1ФӘТФЙПІҝ·ЦЎҫҫЎ№Ь·вұХКҪ»щҪр·ЦәмГ»УРөНУЪ·Цәмәуҫ»ЦөІ»өГөНУЪГжЦөөД№ж¶ЁЈ¬ө«ҝјВЗөҪІҝ·Ц»щҪр(УИЖдКЗҝӘ·ЕКҪ)ЖхФјЦРУРАаЛЖФј¶ЁЈ¬ТтҙЛұҫОДҙУҪчЙчФӯФтіц·ўІЙИЎҙЛ·ҪКҪҪшРР·ЦОцЎҝ90%ҪшРР·ЦЕдөДјЩЙиПВТФј°І»Н¬өДәПАнХЫјЫЛ®ЖҪјЩЙиПВөД·ЦәмМЧАыҝХјдҪшРРБЛЗйҫ°ІвЛгЈ¬ІвЛгҪб№ыИзНјұн12ЎЈ

ЎЎЎЎЧЫәПұИҪП·ЦәмЗұБҰТФј°ХЫјЫЛ®ЖҪЈ¬ФЪ»щұҫКХТж·ЦЕдЗйРОПВәәРЛЎўЖХ»ЭЎўНЁЗ¬Ўўҫ°әкЎўФЈВЎөИҫЯұёТ»¶ЁөДұИҪПУЕКЖЈ¬ФЪі¬¶оКХТж·ЦЕдЗйРОПВ°ІЛіЎўРЛ»ӘЎўФЈСфөИҫЯұёТ»¶ЁөДұИҪПУЕКЖЎЈ

ЎЎЎЎЛДЎў»щҪрЧйәПНЖјц

| Нјұн 13 ЈәЧйәПЛөГчј°КХТжЗйҝц | |||||

| Ҫш№ҘРНЧйәП | ·АУщРНЧйәП | ҫш¶ФКХТжЧйәП | Бй»оЕдЦГЧйәП | ·вұХ»щҪрЧйәП | |

| ЧйәПКХТж | 73.52% | 48.30% | 4.55% | 38.16% | 88.07% |

| ТөјЁ»щЧј | 57.48% | 33.28% | 2.25% | 28.74% | 60.61% |

| КРіЎ»щЧј | 65.64% | 37.10% | ЎӘЎӘ | ЎӘЎӘ | ЎӘЎӘ |

| Н¶ЧК¶ФПу | ТФ№ЙЖұРН / »мәПРНҝӘ·ЕКҪ»щҪрОӘЦчЈ¬БҪАаІъЖ·ЕдЦГұИАэІ»өНУЪ 80% | әӯёЗ№ЙЖұРН / »мәПРН / Х®ИҜРНҝӘ·ЕКҪ»щҪр | ТФХ®ИҜРНҝӘ·ЕКҪ»щҪр / »хұТКРіЎ»щҪрОӘЦчЈ¬БҪАаІъЖ·ЕдЦГұИАэІ»өНУЪ 80% | әӯёЗ№ЙЖұРН / »мәПРН / Х®ИҜРНҝӘ·ЕКҪ»щҪр / »хұТКРіЎ»щҪр | НкИ«ЕдЦГ·вұХКҪ»щҪр |

| ЧйәПДҝұк | НЁ№эПа¶ФОИҪЎөДАаКфЕдЦГЈ¬№№ҪЁёЯ / ЦР / өНІ»Н¬·зПХМШХчөДЧйәПЈ¬ДҝұкЦјФЪИЎөГі¬ФҪТөјЁ»щЧјөДПа¶ФКХТжЎЈККәП¶ФЧФЙн·зПХ¶ЁО»ЗеОъј°УРЦч¶ҜҪшРРЕдЦГРиЗуөДН¶ЧКХЯЎЈ | НЁ№э»эј«Бй»оАаКфЕдЦГЈ¬ДұЗуҫш¶ФКХТжәНПа¶ФКХТжјдөДЖҪәвЎЈККәП¶ФЧФЙн·зПХ¶ЁО»І»ЙхЗеОъЎўФЪұЈЦө»щҙЎЙПУРККөұФцЦөРиЗуөДН¶ЧКХЯЎЈ | ҫ«СЎ·вұХКҪ»щҪрЈ¬ИЎөГі¬ФҪТөјЁ»щЧјөДПа¶ФКХТжЎЈ | ||

| ТөјЁ»щЧј | Ж«№ЙРНҝӘ·ЕКҪ»щҪрКХТжЦёКэ | 60% Ж«№ЙРНҝӘ·ЕКҪ»щҪрКХТжЦёКэЈ« 40% Х®ИҜРНҝӘ·ЕКҪ»щҪрКХТжЦёКэ | ¶юДкЖЪ¶ЁЖЪҙжҝоЛ°әуАыВК | MAX ЈЁТ»ДкЖЪ¶ЁЖЪҙжҝоЛ°әуАыВКЈ¬ 50% Ж«№ЙРНҝӘ·ЕКҪ»щҪрКХТжЦёКэ Ј© | ·вұХКҪ»щҪрјЫёсЦёКэ |

| КРіЎ»щЧј | 80% БчНЁ A+20% ЙПЦӨ№ъХ®ЦёКэ | 50% БчНЁ A+50% ЙПЦӨ№ъХ®ЦёКэ | ЎӘЎӘ | ЎӘЎӘ | ЎӘЎӘ |

| ҝӘ·ЕКҪ»щҪрКХТжЦёКэІЙУГЧЬ№жДЈЕЙКПјУИЁ·ЁјЖЛгЈ¬·ҙУі»щҪрЧЬМеҫ»ЦөФціӨЗйҝцЈә |

|||||

| Нјұн 14 Јә 0911 ЖЪҪш№ҘРНЧйәП | |||||||

| »щҪрГыіЖ | АаРН | Н¶ЧКИЁЦШ | »щҪрЖАј¶ | »щҪрҫӯАн | »щҪрҫӯАнЖАј¶ | »щҪр№«Лҫ | »щҪр№«ЛҫЖАј¶ |

| РЛТөЙз»б | №ЙЖұРН | 20% | ЎпЎпЎпЎпЎп | ёөЕфІ© | ЎӘЎӘ | РЛТөИ«Зт | ЎпЎпЎпЎпЎп |

| Тш»ӘУЕСЎ | №ЙЖұРН | 20% | ЎпЎпЎпЎпЎп | ВҪОДҝЎ | ЎпЎпЎпЎпЎп | Тш»Ә | ЎпЎпЎп |

| І©КұЦчМв | №ЙЖұРН | 20% | ЎпЎпЎпЎпЎп | өЛПю·е | ЎпЎпЎпЎп | І©Кұ | ЎпЎпЎпЎпЎп |

| ·ҪҙпЦРРЎЕМ | №ЙЖұРН | 20% | ЎпЎпЎпЎп | әОФЖ·е | ЎпЎпЎпЎп | ТЧ·Ҫҙп | ЎпЎпЎпЎпЎп |

| Еф»Ә 50 | »мәПЈӯ»эј«ЕдЦГРН | 20% | ЎпЎпЎпЎп | »ЖцО | ЎпЎпЎпЎп | Еф»Ә | ЎпЎпЎпЎпЎп |

| Нјұн15 Јә 0911 ЖЪ·АУщРНЧйәП | |||||||

| »щҪрГыіЖ | АаРН | Н¶ЧКИЁЦШ | »щҪрЖАј¶ | »щҪрҫӯАн | »щҪрҫӯАнЖАј¶ | »щҪр№«Лҫ | »щҪр№«ЛҫЖАј¶ |

| ұҰҝөПы·СЖ· | №ЙЖұРН | 20% | ЎпЎпЎпЎпЎп | гЖРс | ЎпЎпЎпЎпЎп | »ӘұҰРЛТө | ЎпЎпЎпЎпЎп |

| »Ә°ІәкАы | №ЙЖұРН | 20% | ЎпЎпЎпЎп | ЙРЦҫГс | ЎпЎпЎпЎпЎп | »Ә°І | ЎпЎпЎпЎпЎп |

| јОКөҫ«СЎ | №ЙЖұРН | 20% | ЎпЎпЎпЎпЎп | өіҝӘУо | ЎпЎпЎпЎпЎп | јОКө | ЎпЎпЎпЎпЎп |

| ё»№ъМмАы | Х®ИҜЈӯРВ№ЙЙк№әРН | 20% | ЎӘЎӘ | ИДёХЎўСо№уұц | ЎӘЎӘ | ё»№ъ | ЎпЎпЎпЎп |

| ҪЁРЕФцАы | Х®ИҜЈӯРВ№ЙЙк№әРН | 20% | ЎӘЎӘ | НфЕжЎўЦУҫҙйҰЎў АиУұ·ј | ЎӘЎӘ | ҪЁРЕ | ЎӘЎӘ |

| Нјұн 16 Јә 0911 ЖЪҫш¶ФКХТжЧйәП | ||||

| »щҪрГыіЖ | АаРН | Н¶ЧКИЁЦШ | »щҪр№«Лҫ | »щҪр№«ЛҫЖАј¶ |

| №ъМ©Л«Аы A | Х®ИҜ - ЖХНЁХ®ИҜРН | 50% | №ъМ© | ЎпЎпЎпЎп |

| ұҰҝөХ®ИҜ | Х®ИҜЈӯРВ№ЙЙк№әРН | 50% | »ӘұҰРЛТө | ЎпЎпЎпЎпЎп |

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

| Нјұн 17 Јә 0911 ЖЪБй»оЕдЦГЧйәП | |||||||

| »щҪрГыіЖ | АаРН | Н¶ЧКИЁЦШ | »щҪрЖАј¶ | »щҪрҫӯАн | »щҪрҫӯАнЖАј¶ | »щҪр№«Лҫ | »щҪр№«ЛҫЖАј¶ |

| №ъМ©ЗшО» | №ЙЖұРН | 20% | ЎӘЎӘ | өЛКұ·е | ЎӘЎӘ | №ъМ© | ЎпЎпЎпЎп |

| ҙуіЙіЙіӨ | №ЙЖұРН | 15% | ЎӘЎӘ | ЦЬҪЁҙә | ЎпЎпЎпЎпЎп | ҙуіЙ | ЎпЎпЎпЎп |

| ҫ°ЛіФціӨ | №ЙЖұРН | 15% | ЎӘЎӘ | НхЕф»Ф | ЎпЎпЎпЎп | ҫ°ЛііӨіЗ | ЎпЎпЎп |

| №ӨТшМнАы A | Х®ИҜЈӯРВ№ЙЙк№әРН | 25% | ЎӘЎӘ | ҪӯГчІЁ | ЎӘЎӘ | №ӨТшИрРЕ | ЎпЎпЎп |

| №г·ўЗҝХ® | Х®ИҜЈӯРВ№ЙЙк№әРН | 25% | ЎӘЎӘ | Р»ҫь | ЎӘЎӘ | №г·ў | ЎпЎпЎпЎп |

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

| Нјұн18 Јә 0911 ЖЪ·вұХ»щҪрЧйәП | |||||

| »щҪрГыіЖ | Н¶ЧКИЁЦШ | »щҪрҫӯАн | »щҪрҫӯАнЖАј¶ | »щҪр№«Лҫ | »щҪр№«ЛҫЖАј¶ |

| »щҪрФЈВЎ | 20% | ЛпХјҫь | ЎпЎпЎпЎп | І©Кұ | ЎпЎпЎпЎпЎп |

| »щҪр°ІЛі | 20% | ЙРЦҫГс | ЎпЎпЎпЎпЎп | »Ә°І | ЎпЎпЎпЎпЎп |

| »щҪрҫ°әк | 20% | Ф¬За | ЎпЎпЎп | ҙуіЙ | ЎпЎпЎпЎп |

| »щҪрҪрМ© | 20% | МЖзж | ЎпЎпЎп | №ъМ© | ЎпЎпЎпЎп |

| »щҪрЖХ»Э | 20% | јҪәйМО | ЎпЎпЎп | Еф»Ә | ЎпЎпЎпЎпЎп |

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

НшУСЖАВЫ

- Ўҫ¶МРЕЎҝ ёцРФЗ©Гы МмЖш

- УРҪұҫ«ІКЧЁМв ·ЙРЕПВФШ

- ЎҫН·МхЎҝ іЙЖ·УНјЫҪ«ЙПөч

- ¶юМЧ·ҝҙыАыВКЙПөчТ»іЙ

- ЎҫНјЖ¬Ўҝ УДД¬ёгРҰ РҙХж

- і¬ј¶ГчРЗ іиОпКАҪз ¶ҜВю

- ЎҫУйАЦЎҝ іЙБъјҜНЕТӘЦШЧй

- іВБХЧ·Лј»б11ИХҫЩРР

- ЎҫБеЙщЎҝ Нх·Ж НхБҰәк

- ёЫМЁәПјӯ Beyond ҙЮҪЎ

- Ўҫ1ФӘЎҝ ЙсЖжРХГыІШН·К«

- РХГыЕд¶Ф РХГы»ЁДсЧЦ

- ЎҫәШҝЁЎҝ ОӘДгЧцЙъИХәШҝЁ

- КЦ»ъЦЖЧчҪб»йЗлјн ЧЈЕуУС

- ЎҫЧЈёЈЎҝ УРЙ«УДД¬өД¶МРЕ

- ЗОЖӨЛЧУп¶МРЕ ХыИЛ¶МРЕ

ЖуТө·юОс

- ЎӨХФСЕЦҘ--ДкЗбЈІЈ°ЛкГШГЬ

- ЎӨұЗСЧ--№эГфұЗСЧ--ҝЙЧФУъ

- ЎӨҝЪіфЁDҝЪіфЁDУРГоХРЈЎ

- ЎӨЦ№НС--Йъ·ў--ГоХР(КУЖө)

- ЎӨҪбКҜІЎ--ЧоРВТҪС¶ ЈЎ

- ЎӨ°Ч·ўЎўНС·ўИЛКҝ---ұШҝҙ!

- ЎӨөЁДТПўИв--Ј°Ј№ВМЙ«БЖ·Ё

- ЎӨ№Й№ЗН·»өЛА--ЧЁјТЦ§ХРЈЎ

- ЎӨ¶ъБы-¶ъГщ-№ъјКРВН»ЖЖ

- ЎӨЗﶬŮРФјх·КјтөҘГоХР

- ЎӨ°Ч·ўЎӘНС·ўЎӘБЖР§З©Фј

- ЎӨЖЖТлЎӘЎӘҝЪіфЎўҝЪЗ»АЈСс

- ЎӨ09ДкҝӘКІГҙөкЧ¬ҙуЗ®

- ЎӨЕБҪрЙӯ-ДФО®Лх-№ъјКН»ЖЖ

- ЎӨЛҜҫхҙтәфаа-әҰИЛУЦәҰјәЈЎ

- ЎӨ¶ъБыЎў¶ъГщЎӘ»сЦШҙуН»ЖЖ