���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

2009��10�»���Ͷ�ʲ��Ա���

��������֤ȯ�����о����� �Ž���

�����������㡰������Ѱ�ҡ��ɳ�������������ѡ������

����Ͷ�ʲ���

�������㡰������Ѱ�ҡ��ɳ�������������ѡ����������Ȩ�����ʽ����Ͷ�ʽ���

�����г���Ҫ���������������ƶ��µĹ�ֵ����ת������������ƴ�����ӯ������������������������������軹��������ھ����ֽ�һ�����Ը������ƣ�ӯ�������Թ�ָ�ƶ������ͷŽ�������ֻ������º��������г�Ԥ��ά�����������ƣ�������������խ���ҹ�ָ���Ĵ����ڽǶȿ�����������ƽ���������ڴ˱����£�������ҵӯ��������ʶ���ж϶Ի���ҵ����Ӱ��Ҳ��֮������Ѱ�Ұ������IJ������Ը��з��ӵ��г��ռ䣬��˼��������½��ڽ��л���ѡ��/�����������ʱ���ع�ע��������˵ĸ���ѡ��������

��������������������������Ʒ�۸��Լ����ܹ�ʣ�����ض������ܼ۸�������������ҵ�γ�һ����Լ�����������ⲿ������������ҵӯ����������Լ����ں�������ת����������ҵҵ����������ȶ�����һ�Ƕȣ����ű������Ƚ��������ٽ����г���10��11��ҵ���ɳ���ע����������֮��ҵ���Ƴ���������ǿ���г��Գɳ���Ͷ�ʵĹ�ע�����贴ҵ��ĸ߹�ֵ���������������С�̹��γɴ̼�����С�̷���гɳ���ͻ�������й�˾�����λ�ȡ�������档��ˣ��ӷ��Ƕ�ѡ���Ʒ�������°�����Ա������ᵽ�IJ������ԣ��������������������ҵ���ȶ������������Ʒ�Է�������ѡ������С�̳ɳ��������Ʒ�Խ�ȡ��

����ծ�����廷��������������С��ģծ�������̶��������ʽ����Ͷ�ʽ���

�������ܽο���ϢԤ���в�ǿ�ң������г������ʷ��պ������Է��ա���֮��ȥ���ı����£�ծȯ�г�����������Ϊ�澭�����ݲ����µĽ��Ի��ᣬ����������ѶȺܴ���ˣ��ӿ��Ʒ��սǶȳ�������ծȯ����ѡ���ϼ���������سֲ־����ж̻����ʵ����ø�Ϣծ�Ļ����Ʒ��

�����ο��¹ɷ�����������б��֣��¹�(�Լ���תծ)�깺�Խ���ծȯ�������湱���а�����Ҫ��ɫ�����ۺϿ��Ƕ��ڽ��Ի���İ��������Լ������¹��깺�����ƣ������ʵ����ع�ע��ģ��С��ծȯ�ͻ����Ʒ��

������ȷֺ��ע������������ϵ�����������ǰ���֡������ʽ����Ͷ�ʽ���

������ͳ���ʽ����ƽ���ۼ�ˮƽ����25%~26���£�ƽ�������껯������ά����6%����ϵ�ǰ����ˮƽ�߱�һ�����������Ƚϲ�ͬ����Ʒ�ֶ��ԣ�ʣ�������3��5�Ļ����Ʒ�����ǵ����껯������ˮƽ�����ۼ۵ĵ��Կռ䣬���߱�һ���ıȽ����ƣ��������Բ��ء�

�������ٹ�ȥ������ʽ�����г����ƿ����������ļ��ȷ������ȡ��ֺ�Ļ���ͽ����ܵ��г���ע���ڵ�ǰ�ۼ�/�����껯������ˮƽ�пɡ��г��ı����£��ʽ�����Խϴ��Ͷ���߿���ǰ���־߱��ֺ�DZ���ķ��ʽ����

��������Ƽ�

| ��������� | ��������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| ��ҵ��� | ��Ʊ�� | 20% | ��������Ʒ | ��Ʊ�� | 20% | |

| ������ҵ | ��Ʊ�� | 20% | �������� | ��Ʊ�� | 20% | |

| ��ʱ���� | ��Ʊ�� | 20% | ��ʵ��ѡ | ��Ʊ�� | 20% | |

| �������� | ��Ʊ�� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| ���� 50 | ��ϣ����������� | 20% | �������� | ծȯ���¹��깺�� | 20% | |

| ����������� | ���������� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| �������� A | ծȯ���¹��깺�� | 50% | ��ҵ��� | ��Ʊ�� | 25% | |

| �㷢ǿծ | ծȯ���¹��깺�� | 50% | �������� | ��Ʊ�� | 25% | |

| �㷢ǿծ | ծȯ���¹��깺�� | 25% | ||||

| �������� | ծȯ���¹��깺�� | 25% | ||||

| ��ջ������ | ||

| �������� | �������� | Ͷ��Ȩ�� |

| ����ԣ¡ | ���ʽ | 20% |

| ����ʢ | ���ʽ | 20% |

| ���� | ���ʽ | 20% |

| �����̩ | ���ʽ | 20% |

| �����ջ� | ���ʽ | 20% |

������Դ������֤ȯ�о���

����һ��Ȩ�����ʽ����Ͷ�ʽ���

�������㡰������Ѱ�ҡ��ɳ�������������ѡ����������A��Ȩ�����ʽ����Ͷ�ʽ���

����ӯ������ƽ���ºͣ�����������խ

������֮ǰ������������һ�������Ŵ����ٵĽϿ���䡢�¹�(����ҵ��)���ܼ������Լ�����ǰ�ڡ����֡��µĵ�������Ϊ�������Թ����ij������һ������������֧���¾��ø������ƵĽ�һ�����������á�����̽�ס����մ�����ͣ������˳��䣬�г���Ҫ���������������ƶ��µĹ�ֵ����ת������������ƴ�����ӯ������������������������������������軹��������ھ����ֽ�һ�����Ը������ƣ�ӯ�������Թ�ָ�ƶ������ͷŽ�������ֻ������º��������г�Ԥ��ά�����������ƣ����г�����������խ���ҹ�ָ���Ĵ����ڽǶȿ�����������ƽ��������

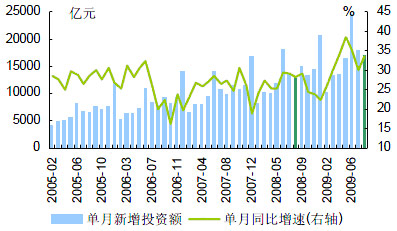

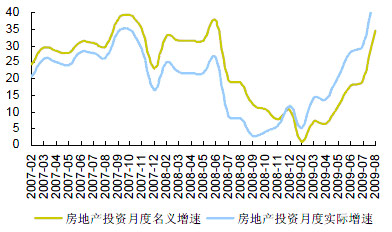

����Ͷ������Ԥ�����½������ز�ǣ��Ͷ��������8�·�Ͷ��������ʾ���ܷ��ز�Ͷ�ʼӿ�֧��(8�·ݷ��ز�Ͷ��ͬ������34.6%�������´������15���ٷֵ�)������̶��ʲ�Ͷ��ͬ������33.6%������������3.7���ٷֵ㡣������������������Ͷ�ʡ���ֵ�������Լ����ܹ�ʣ����Լ������������������ҵͶ��Ԥ�ڽ����䣬���п��ܵ������ز�Ͷ�������Ĺ��ס��������ڷ��ۿ������ǡ�����ִ�г߶ȴӽ��ȶ�����������Ƶı����£��г��Է��ز�Ͷ�����ݵ������д���һ���ķ��磬�����ݡ�����Ҳ���������

����ͼ��1������̶��ʲ�Ͷ������(����)

����ͼ��2�����ز�Ͷ������(����)

������Դ������֤ȯ�о���

�������ڻ����߱����������̻�����8�³���ͬ���½�23.4%�����ٱ������½�0.4���ٷֵ㣬������ʵ��3.4%��������������Ϊ�ס�����ŷ�ˡ��ձ��Լ���չ�й��ҵľ���������ʾȫ������ת�ü��������ԣ��Ӷ��춨���й����ڻ����Ļ�������һ���桰ȥ�ܸˡ����ⲿ��������ȱ������������һ�������Ÿ���Я���߹��������ʱ�̡������ĵ�����Ҳ��ʼ���֣��֮���ó�ױ����Լ����߷ֻ����ཫӰ��ȫ�ø��յIJ�������ˣ�������Ϊ�й����ڵĸ����ཫ�����º͵�������

�������Ѹ�������������ԣ�8�·ݣ��������ѷ��������������ֹ۵��źţ��������Ʒ�����ܶ�ͬ������15.4%�������»���0.2���ٷֵ㣬�ҳ��к�ũ���������پ����ֻ����������Ǵ����Ͷ����ѵ�ũ�����۸������������·������������ˮƽ�������Լ����ó�����ת�¾�������Ԥ�ڵ��ȶ������Ͷ�ʺͳ��ڣ�δ�����Ѹ��Ƶ����Ƹ�Ϊ������

�������㡰��������Ѱ�ҡ��ɳ���

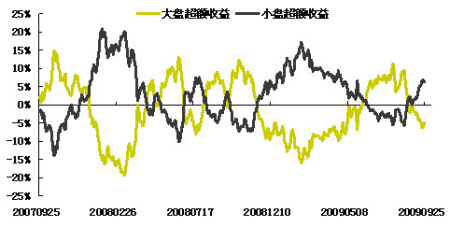

������ǰ���������ž��ø����¿���ͨ�͵Ŀ����Լ���䲩�ĵ������������������߿�ʼ�ֻ���������Ӱ��ȫ�ø��ղ�����ͬʱ��Ҳ������������Ʒ�۸�IJ���(�������ڴ�����Ʒ�۸�����Ը�λ�������)��ͬʱ���ڲ���������ҵ���ٲ��ܹ�ʣ������Щ�������ܼ۸�������������ҵ�γ�һ����Լ����ȶ��ԣ��������ⲿ������������ҵӯ����������Լ����ں����ѵ���ת����������ҵ��ҵ����������ȶ���ͬʱ��Ŀǰ�г��Ĺ�ֵ�ṹ�У���������ҵҲ����һ������Թ�ֵ���ơ���ˣ�������Ϊҵ������Ԥ������ȶ�����������ҵ������������Ŀǰ�ϸߵ��ܹ�ע�ȣ��߱���ǿ�ķ����ԣ����������(���С�����)��ʳƷ���ϡ���ҵ�����εȵȡ�

������һ���棬���ű������Ƚ����������ٽ����г���2010��2011��ҵ���ɳ���ע��Ҳ���������ɳ���ͻ�����ɶ༯����TMT���Ƚ�����ҵ�������������ҽҩ���²��ϡ�����Դ�����ܼ��ŵ���ҵ�������飬����С�̹�Ʊ�Ӷࡣ���ң���ҵ����Ƴ����г������ǶԴ�Ͷ����Ǵ�ҵ���ڸ��ɵĹ�ע�����ǶԳɳ���Ͷ�ʵĹ�ע���г����贴ҵ��ĸ߹�ֵ���������ڵ������С�̹��γɴ̼������⣬���ݹ����С�̷��ָ�����Ʊ仯����������С�̹ɳ�������ˮƽҲ�������������С���ˣ�������Ϊ����С�̷���гɳ���ͻ�������й�˾�����λ�ȡ�������档

����ͼ��3�������С�̹ɳ�������Ƚ�

������Դ������֤ȯ�о���

������ʵ������Ͷ�ʣ�����2009���°�����Ա������ᵽ�IJ�������(�ڻ���ֲַ��ѡ���Ͻ���Ӵ�����������С�̳ɳ������ת�����ڻ�����ҵ���������Ͻ���Ӳ�������������������ҵ������ת��)������10�·��ڻ���ѡ�������������������ҵ���ȶ������������Ʒ�Է�������ѡ������С�̳ɳ��������Ʒ�Խ�ȡ���ο������Ʒ��ƶ�λ�ͳֲ�ƫ������������Ϲ���������ۣ��ڸ���������������ѡ�ص��Ʒ���£��Թ��ο���

| ͼ�� 4 ���ֹɷ����Բ�����С�̹ɻ��� | ͼ�� 5 ����ҵ������Բ����������������� | |||||

| ��Ʒ���� | ������� | ��Ʒ���� | ��Ʒ���� | ������� | ��Ʒ���� | |

| ��ҵ��� | ��Ʊ�� | ������ | ��ҵ��� | ��Ʊ�� | ������ | |

| �Ϸ�ɳ� | ��Ʊ�� | ������ | �������� | ��Ʊ�� | ������ | |

| ��ӥ��С�� | ��Ʊ�� | ������ | ��������Ʒ | ��Ʊ�� | ������ | |

| ��ʵ��ѡ | ��Ʊ�� | ������ | �Ϸ�ɳ� | ��Ʊ�� | ������ | |

| �����й� | ��ϣ���������� | ������ | ��ʵ��ѡ | ��Ʊ�� | ������ | |

| ���� 50 | ��ϣ����������� | ����� | �������� | ��Ʊ�� | ������ | |

| ������С�� | ��Ʊ�� | ���� | �������� | ��Ʊ�� | ����� | |

| ��Ͷ��С�� | ��Ʊ�� | ���� | ������� | ��ϣ����������� | ����� | |

������Դ������֤ȯ�о���

����������ע��������˵�ѡ������

������ǰ�����������ж�ӯ�������Թ�ָ�ƶ������ͷŽ�������ֻ������º���������ָԤ��ά�����������ƣ�������������խ���ڴ˱����£�������ҵӯ��������ʶ���ж϶Ի���ҵ����Ӱ��Ҳ��֮������Ѱ�Ұ������IJ������Ը��з��ӵ��г��ռ䡣

������ˣ����������½��ڽ��л���ѡ��/�����������ʱ���ع�ע��������˵ĸ���ѡ������������ͨ���Ƚϻ�����ҵ���زֹɹ�ȥ������������������Ի������ҵ���ú�ѡ���������бȽϣ�ͬʱ��Ϲ�������Ʒ�����ͻ������������н�һ������ѡ���֣������Ʒ��ͼ��6��ʾ���Թ�Ͷ����ѡ��ο���

����������ҵ��������ָ�ꣽ��(����i��ҵ���ð�������¶ռ�ʲ���ֵ���������¼��ȼ�Ȩƽ���Ƿ�)/8��

��������ѡ����������ָ�ꣽ��(����i�زֹɰ�������¶ռ�ʲ���ֵ���������¼��ȼ�Ȩƽ���Ƿ�)/8��

���������̶��������ʽ����Ͷ�ʽ���

����ծ�����廷��������������С��ģծ������ծȯ�Ϳ���ʽ����Ͷ�ʽ���

����8�·� CPIͬ���½�1.2%�������»���0.6���ٷֵ㣬�һ���������ʾ������Ʒ�۸���������ǣ�����9�·ݼ۸�Ľ�һ�����ǣ�CPI������9��10�·�תΪ��ֵ�����ܽο���ϢԤ���в�ǿ�ң������г������ʷ��պ������Է��ա���֮��ȥ���ı����£�ծȯ�г�����������Ϊ�澭�����ݲ����µĽ��Ի��ᣬ����������ѶȺܴ���˴ӿ��Ʒ��սǶȳ�������ծȯ����ѡ���ϼ���������سֲ־����ж̻����ʵ����ø�Ϣծ�Ļ����Ʒ�������ǵ����ڽ��Ի���İ������ƣ������ʵ����ع�ע��ģ��С��ծȯ�ͻ����Ʒ��

������Ƚ϶��ԣ��ο��¹ɷ�����������б��֣��¹�(�Լ���תծ)�깺�Խ���ծȯ�������湱���а�����Ҫ��ɫ(�������ڰ�����ҵ�����ڵ�IPO���ֽϸ�Ƶ�ȵı�����)�����в����Ĵ����塢�й��������֤ȯ�ȴ��̹��깺�����ڻ���ҵ���ϵõ��˺ܺõ����֡���Ȼ�����ڹ�ֵ��������(���к��м۹�ֵ)���μ������깺�������������һ���̶�����ծȯ����ֵ�IJ�����ͬ���������¹ɷ����깺�Ĺ�ģ���ƣ�С��ģ�������IPO����һ�������ơ�

�����ۺ�����������������Եͷ���ƫ��Ͷ���߲��ع�ע����ծȯ���𡢹㷢��ǿծȯ���𡢹�������������������ҵ����ծȯ�ȳֲ־�����/�ж̻����ʵ����ø�Ϣծ��ծȯ���¹��깺�Ͳ�Ʒ���ʶȽ�ȡ����˼·�¿ɹ�ע����ʩ������������������������ʵծȯ���𡢽����ȶ���������������ծȯ�ȷ�����Խϸ�Ʒ���ϳֱֲ����ϸ�����ʷҵ�������ȶ������ծȯ���¹��깺�Ͳ�Ʒ���ڹ�ģѡ���ϣ������ʵ�������С��ģծȯ�����Ʒ��

| ͼ�� 7 ���ص��Ƽ�ծȯ�ͻ��������ĩ�ֲֽṹ�����б���Ϊռ�ʲ���ֵ������ | |||||||

| �������� | ��Ʊ | ծȯ | |||||

| ծȯ��ϼ� | ����ծȯ | ����ծ | ����Ʊ�� | ��ҵծ | ��תծ | ||

| ����ծȯ���� | 3.58% | 88.42% | 7.02% | 44.12% | 1.49% | 27.08% | 8.72% |

| �㷢��ǿծȯ���� | 0.00% | 92.83% | 12.43% | 3.38% | 54.99% | 14.14% | 6.18% |

| ������������ | 0.21% | 121.89% | 5.01% | 76.06% | 37.13% | 3.69% | |

| ����ծȯ���� | 0.02% | 95.69% | 6.22% | 17.94% | 63.54% | 7.94% | 0.06% |

| ������������ | 0.00% | 98.14% | 10.19% | 17.10% | 16.20% | 45.51% | 9.14% |

| ����ʩ������ | 0.00% | 85.93% | 0.00% | 5.05% | 17.46% | 37.63% | 25.80% |

| ��ʵծȯ���� | 0.95% | 94.92% | 19.45% | 4.59% | 35.20% | 17.49% | 18.18% |

| �����ȶ����� | 0.90% | 85.91% | 22.29% | 7.39% | 20.70% | 22.47% | 13.06% |

������Դ������֤ȯ�о���

������������˫�����������г������Ʒ���������г�����Ͷ�ʽ���

����9�·�(2009.08.22��2009.09.21)�������г�����ƽ���껯������(������B������Ʒ��ƾ�����Խ϶̵���ͶĦ�����һ���)Ϊ1.32%�����������ȶ���

�����г��ڿ����¹�(�����Ǵ��̹�)���н������ڼ������ʵ����ϲ����������ڻ����г������������棬��һ������ͨ��Ԥ�ڡ�������������Ӱ���£��г�����ˮƽ�����������ڻ����г��������������������ˣ�����ά��������ڻ����г�������������ˮƽ��2.0%��0.5%���ҵ�Ԥ�ڡ�

������Ʒѡ���棬�����г�����Ӱ�Ӷ��ۡ��롰̯��ɱ�����ȷ���Ļ����ʲ���ֵƫ��ȿ�����Ϊѡ������г��������Ҫ�ο�ָ�ꡣƫ���Խ�߱��ֻ��������ʲ� ����ӯ��Խ�ߣ���ά���������Ŀǰ������ˮƽ��DZ��Խ�ο�������ƫ������ݡ���ʷ���漰�ȶ��ԡ������Եȣ������½β��ع�ע�����ֽ�������ҡ���ʱ�ֽ𡢽��Ż��ҡ���̩���ҡ���ʵ���ҵȡ�˫�ߡ�����ƫ��ȡ��������ʡ��Ļ����г�����

����ͼ��8�������г�����ƽ������������仯���

�����������ʽ����Ͷ�ʽ���

������ȷֺ��ע������������ϵ�����������ǰ����

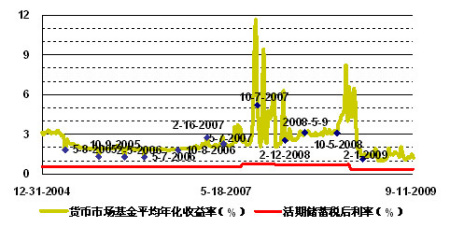

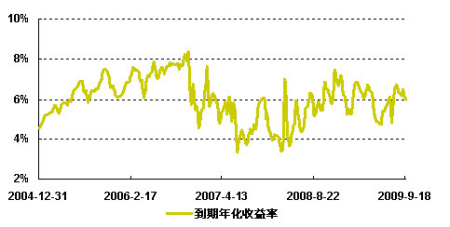

�����Ա�ͼ��9��10��ʾ�����ܹ�ȥһ�������ۼ�ˮƽ�������ͣ�Ŀǰ��ͳ���ʽ�����ƽ���ۼ�ˮƽ����25%~26���£����ڹ�ȥ������������ˮƽ����϶��ԣ�ƽ�������껯������[1]ά����6%����ϵ�ǰ������ˮƽ������Ϊ�Ծ߱�һ������������

����[1] �����껯������Ϊ������ʽ����ʱ��۸��뾻ֵ���ֲ��䣬���е��ں��õ��껯������ˮƽ��

����ͼ��9����ͳ����ۼ������ƱȽ�

����ͼ��10����ͳ��������껯���������ƱȽ�

������Դ������֤ȯ�о���

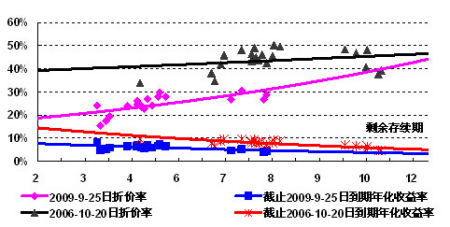

���������ޱȽϴ�ͳ�����ʣ��������Լ��ۼ��ʡ������껯������ˮƽ����ͼ11��ʾ��ʣ�������3��5�Ļ����Ʒ�����ǵ����껯������ˮƽ�����ۼ۵ĵ��Կռ䣬���߱�һ���ıȽ����ƣ�����ڴ�ͳ���ѡ���ϼ����������ʣ�������3��5�Ļ����Ʒ��������������̩����Ԫ���ջݡ�ԣ¡���˺͵Ȳ�Ʒ�����껯�����ʾ���һ���ıȽ����ơ�

����ͼ��11����ͳ���ʣ����������ۼ��ʡ������껯�����ʱȽ�(2009.9.25)

������Դ������֤ȯ�о���

�������ң�ǰ�ڲ����������ᵽ�����ٹ�ȥ������ʽ������г����ƿ����������ļ��ȷ������ȡ��ֺ�Ļ���ͽ����ܵ��г���ע����ˣ��ڵ�ǰ�ۼ�/�����껯������ˮƽ�пɡ��г��ı����£��ʽ�����Խϴ��Ͷ���߿���ǰ���־߱��ֺ�DZ���ķ��ʽ���𡣱��ĸ��ݸ��ݻ���1��2���ȱ���IJ������ݣ��Դ�ͳ���ʽ�����ϰ��굥λ��ʵ����������˻���ͳ�ƣ������ֲ���ʷ�����Լ�����ֵ1Ԫ���ϲ��֡����ܷ��ʽ����ֺ�û�е��ڷֺ��ֵ���õ�����ֵ�Ĺ涨�������ǵ����ֻ���(�����ǿ���ʽ)��Լ��������Լ������˱��Ĵӽ���ԭ�������ȡ�˷�ʽ���з������Ľ�������λ��ʵ������90%���з���ļ������Լ���ͬ�ĺ����ۼ�ˮƽ�����µķֺ������ռ�������龰����(ͼ��19)���ۺϱȽϷֺ�DZ���Լ��ۼ�ˮƽ����ֹ�ϰ���ĩ�߱��ֺ������Ļ������ջݡ���ʢ��ͨǬ�����ꡢԣ¡�Ⱦ߱�һ���ıȽ����ơ�

�����ġ���������Ƽ�

| ͼ��14 �� 0910 �ڽ�������� | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��ҵ��� | ��Ʊ�� | 20% | ������ | ������ | ���� | ��ҵȫ�� | ������ |

| ������ҵ | ��Ʊ�� | 20% | ���� | ����Ƽ | ������ | ���� | ������ |

| ��ʱ���� | ��Ʊ�� | 20% | ������ | ������ | ����� | ��ʱ | ������ |

| �������� | ��Ʊ�� | 20% | ������ | �¸� | ���� | ���� | ����� |

| ���� 50 | ��ϣ����������� | 20% | ����� | ���� | ����� | ���� | ������ |

������Դ������֤ȯ�о���

| ͼ�� 15 �� 0910 �ڷ�������� | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��������Ʒ | ��Ʊ�� | 20% | ������ | ���� | ������ | ������ҵ | ������ |

| �������� | ��Ʊ�� | 20% | ����� | ��־�� | ������ | ���� | ������ |

| ��ʵ��ѡ | ��Ʊ�� | 20% | ������ | ������ | ������ | ��ʵ | ������ |

| �������� | ծȯ���¹��깺�� | 20% | ���� | �ĸա����� | ���� | ���� | ����� |

| �������� | ծȯ���¹��깺�� | 20% | ���� | ���桢�Ӿ�馡� ��ӱ�� | ���� | ���� | ���� |

������Դ������֤ȯ�о���

| ͼ��16 �� 0910 �ھ���������� | ||||

| �������� | ���� | Ͷ��Ȩ�� | ����˾ | ����˾���� |

| �������� A | ծȯ���¹��깺�� | 50% | �������� | ���� |

| �㷢ǿծ | ծȯ���¹��깺�� | 50% | �㷢 | ����� |

������Դ������֤ȯ�о���

| ͼ�� 17 �� 0910 ������������ | |||||||

| �������� | ���� | Ͷ��Ȩ�� | �������� | ������ | ���������� | ����˾ | ����˾���� |

| ��ҵ��� | ��Ʊ�� | 25% | ������ | ������ | ���� | ��ҵȫ�� | ������ |

| �������� | ��Ʊ�� | 25% | ������ | �¸� | ���� | ���� | ����� |

| �㷢ǿծ | ծȯ���¹��깺�� | 25% | ���� | л�� | ���� | �㷢 | ����� |

| �������� | ծȯ���¹��깺�� | 25% | ���� | ���桢�Ӿ�馡���ӱ�� | ���� | ���� | ���� |

������Դ������֤ȯ�о���

| ͼ�� 18 �� 0910 �ڷ�ջ������ | |||||

| �������� | Ͷ��Ȩ�� | ������ | ���������� | ����˾ | ����˾���� |

| ����ԣ¡ | 20% | ��ռ�� | ����� | ��ʱ | ������ |

| ����ʢ | 20% | ������ | ����� | ���� | ����� |

| ���� | 20% | Ԭ�� | ���� | ��� | ����� |

| �����̩ | 20% | ���� | ���� | ��̩ | ����� |

| �����ջ� | 20% | ������ | ���� | ���� | ������ |

������Դ������֤ȯ�о���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ��������ǩ��

- �ֻ��ؿ�DIY ����Ѷ���

- ��ͷ���� �Ʊ���ѡ������

- ������ڽ��� ����Ԥ��

- ��ͼƬ�� ��Ĭ��� ����

- ɳ̲��Ů �ϵ۴������˰�

- �����֡� �м�ί��Υ����

- �ܿ�ѷ��ѡ��������

- �������� �Ż��� ����

- ��ѧ�� ������ ������

- �������� �г��������װ�

- �ҹ���26���ϼ���������

- �����塿 ���������ȫ

- ��Ц����� �������а�

- ����ɫ�� ������Ǯ��

- �������»� �������

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--���ݣ���Ƶ��

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ������-����-�ﶬ˵�ݰݣ�

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ������--����--������ͻ��