���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

����֤ȯ���·����������

��������֤ȯ�����о����� ������ �Ž���

��������������ָ�������ȷ����ּ�����С�̲�Ʒ�����¶�

�������������������

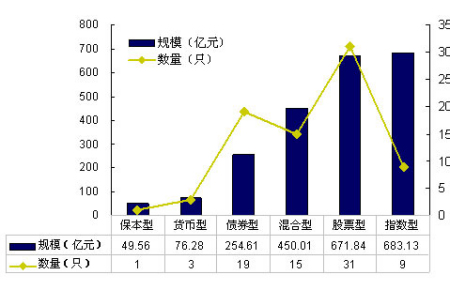

����09������������ָ����ǿ�����ǣ��»�����Ҳ�𱬣���ֹ��9��16�գ����������������»��������Ѿ��ﵽ78ֻ��ļ���ʽ�2000��Ԫ����ֻ�������ļ���ӽ�250��Ԫ��ţ�б�����ƫ���ͻ���ķ�����Ȼ��Ϊ����Ͷ���߹�ע����ƫ���ͻ����ļ��������15ֻ����ͻ����31ֻ��Ʊ�ͻ���ֱ�ļ���ʽ�450��Ԫ��672��Ԫ�����ͬʱ��9ָֻ���ͻ���ϼ�ļ��683��Ԫ����ļ��ƽ����ģ����һ���Ʒ����ʾ��Ͷ���߶�ָ���ͻ��������

����ָ���ͻ���Ŀ��ٷ�����09��������г���һ���ص㣬��ֹ��9��16�գ����������Ѿ����кͼ������е�ָ���ͻ��������ﵽ19ֻ������02���һָֻ���ͻ����е�08��ף�6����ʱ����ָ���ͻ����ܹ�������20ֻ��

�������⣬���Ѿ�ļ����ϵ��»�������������ֻ�Ҳ��Ϊ���ԡ���ģ�ϴ�Ļ���˾�Լ������������Ƶ�����ϵ����˾���µIJ�Ʒ�����������300������300����ʵ�ر���������֤��ָ����ʱ���ԡ��㷢����ũ��ƽ���ļ����������60��Ԫ��

����ͼ��1��09�����������ͻ������������ļ����ģ

������Դ������֤ȯ�о���

����������ָ���ͻ����������ڷ����г�

�������ڷ�����ͽ����������������11ֻ�»�������ȫ��Ϊƫ���ͻ������У�ָ���ͻ�����Ȼ�����Ź������ƣ�����8ָֻ���ͻ����ڷ����ڣ��������ֻ��Ʊ�ͺ�һֻ����ͻ�����9�¿�ʼ���С��Ӹ�������ľ���������ص�������8ָֻ���ͻ����а�����1ֻ�����ͷּ���Ʒ��2ֻ���ӻ����5ֻ��ͨ��ָ���ͻ��𣬲��Ҿ�5ֻһ��ָ���ͻ����Ͷ�ʲ�����������ȡ����ȫ���Ƶķ�������8ָֻ���ͻ�����ٱ��ָ������������300ָ������֤100ָ���Լ���֤180ָ�����Ӹ���ָ����������������ָ��������ҵ�н��ڡ��ز�ռ���˽ϴ���أ���˳��ֳ���Ϊ���ԵĴ���������������ָ���ͻ����Ͷ�ʼ�ֵ���������������г��г���ƽ�������Ͷ���ߣ�ָ���ͻ����ǽϺõ�ѡ���ڽϳ���ʱ����ڣ�ָ���ͻ������г�ƽ��������Ϊ�����ͨ��Ͷ��ָ���ͻ��𣬿���ΪͶ���ߴ������ýϿ�������֤ȯ�г�������ñ����µij������档��Ŀǰ������ԡ���ʱ���Ѱ��յ��г������£�Ͷ���߿��Բ�ȡ��Ͷ�ķ�ʽ�볡���Դﵽƽ���ɱ���Ч����

| ͼ�� 2 ����֤ 180 ������ 300 ����֤ 100 ָ������ǰ�����ҵ | ||||||

| �ɾ�ҵ | �������ǽ��� | ��е���豸���DZ� | ��ͨ���䡢�ִ�ҵ | ���ڡ�����ҵ | ���ز�ҵ | |

| ��֤ 180 | 12.92% | 6.37% | 6.48% | 42.91% | 5.33% | |

| ���� 300 | 11.49% | 9.06% | 7.38% | 34.95% | 6.21% | |

| ��֤ 100 | 10.79% | 6.86% | 6.56% | 6.07% | 47.41% | |

������Դ������֤ȯ�о���

��������ָ���ͻ����ڷ������л�����2ֻ��Ʊ�ͺ�1ֻ����Ͳ�Ʒ���ֱ���ũ���������Լ�ֵ��Ʊ�ͻ����Ŵ������С�̹�Ʊ�ͻ��𡢹���Ŷ�̬��ѡ������û���ͻ������У�ũ����ֵ����ֵ��Ʊ��Ϊ��ҪͶ�ʷ������Ʊ�ı��������ڹ�Ʊ�ʲ���80%���Ŵ������С�̽�������80%�Ĺ�Ʊ�ʲ�Ͷ���ھ��и߳ɳ��Ե���С�̹�Ʊ����������û������ע�����ʲ�����������

| ͼ�� 3 ����ǰ�ڷ����������һ���� | |||||

| ������� | �������� | ����˾ | ������� | �����Ϲ��� | ������ |

| 161207 | ��Ͷ������ͻ��� 300 ָ���ּ����� | ��Ͷ���� | ָ���� | 09-09-17 �� 09-09-30 | ·��ǿ |

| 040180 | ������֤ 180 �����Ϳ���ʽָ���������ӻ��� | ���� | ָ���� | 09-08-28 �� 09-09-25 | ¬�����֮�� |

| 519686 | ����ʩ����֤ 180 ��˾���� ETF ���ӻ��� | ����ʩ�� | ָ���� | 09-08-31 �� 09-09-23 | ����ΰ�������� |

| 240014 | ������ҵ��֤ 100 ָ���ͻ��� | ������ҵ | ָ���� | 09-08-26 �� 09-09-25 | ������ |

| 162307 | ����ͨ��֤ 100 ָ������ LOF �� | ����ͨ | ָ���� | 09-09-08 �� 09-10-23 | IJ���� |

| 320010 | ŵ����֤ 100 ָ������ | ŵ�� | ָ���� | 09-09-15 �� 09-10-23 | ���� |

| 165309 | ���Ż��� 300 ָ������ LOF �� | ���� | ָ���� | 09-09-21 �� 09-10-30 | ������ |

| 161811 | �������� 300 ָ������ LOF �� | ���� | ָ���� | 09-09-04 �� 09-09-30 | ·־�� |

| 660004 | ũ���������Լ�ֵ��Ʊ�ͻ��� | ũ������ | ��Ʊ�� | 09-09-01 �� 09-09-25 | ��� |

| 610004 | �Ŵ������С�̹�Ʊ�ͻ��� | �Ŵ���� | ��Ʊ�� | 09-09-15 �� 09-10-30 | ������ |

| 360011 | ����Ŷ�̬��ѡ������û���ͻ��� | ����� | ��ϣ�������� | 09-09-02 �� 09-09-30 | �������ڽ��� |

������Դ������֤ȯ�о���

�����ص��ڷ������Ʒ����

������Ͷ������ͻ���300ָ���ּ����𣺶���Ͷ�ʲ��ԣ�ƥ�䲻ͬԤ��

��������һ�������ص����ҽ�����ETF���ӻ������ഴ�²�Ʒ�����ܻ����г���������������Ͷ������ͻ���300ָ���ּ�����ʼ���У��ڴ�ҲΪͶ���߽����ص���ܡ�

| ͼ�� 4 ����Ͷ������ͻ��� 300 ָ���ּ������� | ||||

| �������� | ����ʽ��Ʊ�� - ָ���ͻ��� | ������������ | �߷��� / ���� | |

| Ͷ��Ŀ�� | ͨ��������ָ����Ͷ�ʹ�����ʵ�ֶԻ��� 300 ָ������Ч���٣�������ֵ��������ҵ���Ƚϻ�֮�����ƽ�������������� 0.35% ���ڣ�������������� 4% ���ڡ� | |||

| ҵ���Ƚϻ� | 95% ������ 300 ָ�������ʣ� 5% ������ͬҵ������� | |||

| ����ݶ�ṹ | ��� 300 �ݶ� �����С���ݶ���Զ���ݶ� | |||

| �������� | �����ڡ����У����С���ݶ������Զ���ݶ��ԡ������ͬ����Ч֮��������������������� | |||

| ���С�������Զ�� | �ּ����� | ����������Ԥ�ڽ��зּ�������� 300 �ݶ�Ļ���ݶֵ���� 1 �IJ��ֻ��ֳ��귧ֵ���ں��귧ֵ������������֣�������Ӧ������ÿһ�����С���ݶ������Զ���ݶ�ķݶ�������������귧ֵ���ڵIJ��֣���һ�����С���ݶ���һ�����Զ���ݶ 8 �� 2 �ı����ֳɣ��귧ֵ����IJ��֣��� 2 �� 8 �ı����ֳɡ� | ||

| �ݶ���� | 1 �s 1 | |||

| �귧ֵ | 10% ���Ի���ݶ��ʼ��ֵΪ�����㣩 | |||

| ���н��� | ����֤ȯ������ | |||

| �ܸ˱��� | ��ֵ�� 1 Ԫ����ʱ������ʱ�ܸ˱�����ߴ� 1.6 ������ֵ�� 1 Ԫ����ʱ���µ�����ͬ���� 300 ָ���� | |||

| ������� | ���ֺ죬ͨ���ݶ����㣬����ȫ����� | |||

������Դ������֤ȯ�о���

����Ͷ��Ҫ��

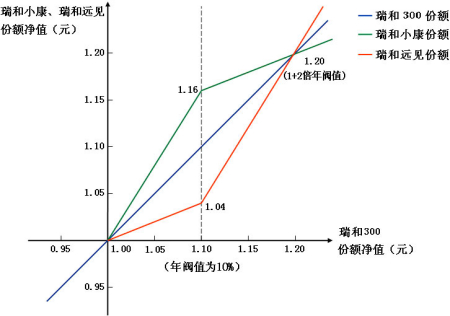

�����÷ּ������Ϊ���300 �����С�������Զ�����ַݶ�ڻ���ÿһ�������������ʼ�գ���ͻ���300����ֻ�ּ�����ķݶֵ������Ϊ1Ԫ�����������Ҽ�����ˡ��ڸû���ʵ��ӯ��������10%���ٽ�ֵǰ�����С���ݶ������Զ���ݶ��ͬ�����ָ�������棬�����300�ݶ�ľ�ֵ���մ�ͳ�ͻ���һֱ����Ŀ��ָ�������뻦��300ָ������һ�¡�������ͬ�����г�����ʱ����ֻ�ּ�����ľ�ֵ���ƻ���ֳ���ͬ�ķ����������������ڳ��ּ��������µ����г��У���ֻ�ּ�����ͬ������ϵͳ�Է��գ�����ֻ����ֵ��ȣ������ʹ����൱���������ǵ��г������У����С�������Զ������ܸ���������Ϊ������

�����ο���ͷּ�����ľ�ֵ���㷽�������������ÿ�������������ʼ�գ����г���ͬ�Ƿ��Σ����С���ݶ������Զ������Է������������������仯(ͼ��5��6)��

��������1����������ʱ�����300�ķݶֵ��1Ԫ�����С���ķݶֵ�����Զ���ķݶֵ�����300�ķݶֵ��Ҳ������ֻ�ּ�����ĵ���������ͬ�ڻ���300ָ������ͬ����ͨ��ָ���ͻ���

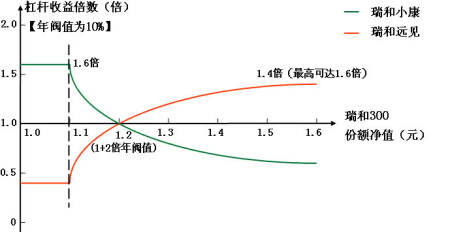

��������2��������������ʱ�������300�ķݶֵλ������(1��1.1)ʱ�����С���ĸܸ�����������Զ������ʱ�����С���ĸܸ��ʴﵽ1.6������Ϊ�ö�һ�������棬���Զ���ĸܸ��ʽ�Ϊ0.4������ʱ�����С���IJ����Դ������300�����Զ����

��������3����֮�������300�ķݶֵ����1.1Ԫʱ���ڳ���1.1Ԫ���ϵ����沿�֣����Զ���ĸܸ��ʸ������С���������300�ķݶֵ�ﵽ1+2�����귧ֵ��1.2Ԫʱ����ֻ�ּ�����ľ�ֵ��ȡ���������ٽ�ֵ�������Զ���ĸܸ����汶������С������ʱ�����С���ĸܸ����½�����Ϊ0.8���������Զ���ĸܸ�������Ϊ1.2������ʱ�����Զ���IJ����Դ������300�����С������ֻ�ּ�����ݶֵ�ܸ��ʵı仯��ͼ��5��6��

����ͼ��5�����С�������Զ�������300�ľ�ֵ�䶯ͼ

����ͼ��6�����С�������Զ���ĸܸ����汶��

������Դ������֤ȯ�о��� ����Ͷ����

������Ͷ�ʲ�������������Ԥ���г�ƽ�������ʵ�Ͷ���ߣ��ȿ���ͨ�������Ϲ����300����ݶҲ���ڷּ��������к���ͬ�ȵı����ڳ����������С�������Զ����ѡ�������ֻ�ּ�����ݶ����ת��Ϊ���300���Ӷ�����(����С�������)ʵ�ָ��ٻ���300ָ����Ŀ�ġ�

��������Ѱ�ҳ�������Ԥ�ڵ�Ͷ���ߣ������������С�������Զ������ܸ��������в����������300�ķݶֵС��1.1Ԫʱ�����С���ĸܸ��ʸ������Զ������ʱ����Ͷ������г��л��������С�������������Զ�����ܹ��ڻ���300ָ�����Ƿ������ϣ���ȡ1.6���ĸܸ����档������������ʱ�����300�ķݶֵ�߳�1.1Ԫ�Ժ�ʱ�������෴��������Ȼ�����ܸˡ��͡�����ۡ�����˫�н����ӳ������忴�Ǹ߷��ո�����IJ��ģ���ҪͶ���߶����������г������жϰ�������������۱仯���������н���������ʶ��

�������ڹ�ע����������Ͷ���ߣ����������С���ݶ���Զ���ݶ�����������ۼ�ʱ��ͨ������ͬ�����������С���ݶ���Զ���ݶ���롰�ϲ��������300�ݶ����أ���ȡ�������棻���������С���ݶ���Զ���ݶ�������������ʱ��ͨ���깺���300�ݶ���롰�ֲ𡱳�ͬ�����������С���ݶ���Զ���ݶ����������ȡ�������档

��������Ͷ�ʲ��ԡ������������Գ��У������������ס���������ָ����ǿ�������ԣ�Ͷ����ͬʱ�������300�ݶ���С���ݶ���Զ���ݶ���������������ۣ��������������������������ת��ʱ������й�ָ�IJ��������������������ƵĴ��ڣ������н���Ԥ�����С���ݶ���Զ���ݶ������������۽��ܵ����ƣ�������ƽ�⡰1�����С���ݶֵ��1�����Զ���ݶֵ��2�����300�ݶֵ������һ�����Ѷȣ��������Ԥ�ڶ���������������Խ϶࣬��ɳ������ͨ���������������Գ��У������������ס� ��������ָ����ǿ�������ԣ�Ͷ���������ǽ��׳ɱ��������ƵĻ���Ͷ���߿��Ի�ȡһ���̶ȳ���ָ�������档

�����Ŵ������С�̹�Ʊ�ͻ����ص�Ͷ�ʸ߳ɳ��Ե���С�̹�Ʊ

�������г�����������������Ϊ�������Ը߷��ѹ�������£��г����������ؿ��ܻ���ת���������ƴ�����ӯ�������������ڹ�ָ����Ҳ�ٽ��г�����������ҵ�ֶ������������Ŀ��ǣ�һЩͶ�ʷ���Ϊͻ�����������������Ƶ�Ʒ��Ҳ��Ϊ�����õĽϺù��ߡ�Ŀǰ�ڷ��Ļ����У��Ŵ������С�̻������һֻ��С�̷��ͻ���IJ�Ʒ��

| ͼ�� 7 �������� | |||

| �������� | �Ŵ������С�̹�Ʊ�ͻ��� | ||

| �ʲ����ñ��� | ��Ʊ�ʲ�Ϊ�����ʲ��� 60%-95% ��ծȯ�ʲ����й�֤�����������Ͷ�ʵ��������ڹ���ռ�����ʲ��� 5%-40% ��Ͷ������С�̹�Ʊ���ʲ����������ڹ�Ʊ�ʲ��� 80% �� | ||

| Ͷ���ص� | ����С�̹�ƱΪ��ҪͶ�ʶ��� ���� �� ���¶��� �� �� �� ���϶��� �� ���ϵ�Ͷ�ʷ�����һ����ͨ�� �� ���¶��� �� �����������Ѱ��������õĹ�˾�����ṹ������ҵ�ھ��о������Ƽ����ڳ���������������С�̹�Ʊ����һ�������� �� ���϶��� �� �IJ��Է�����������ͨ���Ż������ʲ���������Ч����ϵͳ���ա� | ||

| ҵ���� | ����������ָ�������ʡ� 40%+ ����С��ָ�������ʡ� 60% ���� 80%+ �й�ծȯ��ָ�������ʡ� 20% | ||

| ����˾ | �Ŵ���� | ������ | ������ |

������Դ������֤ȯ�о���

������С���ص�����������ֶ����г������о��н�ǿ�Ľ���������

�����Ŵ������С�̻�������С�̹�ƱΪ��ҪͶ�ʶ�����80%���Ϲ�Ʊ�ʲ���Ͷ������С�̹�Ʊ���Ŵ��������ÿ����ĩ���й�A���г������й�Ʊ��A����ͨ��ֵ��С�����������ۼӣ��ۼ���ͨ��ֵռA������ͨ��ֵ50%���µĹ�Ʊ����Ϊ��С�̹�Ʊ��

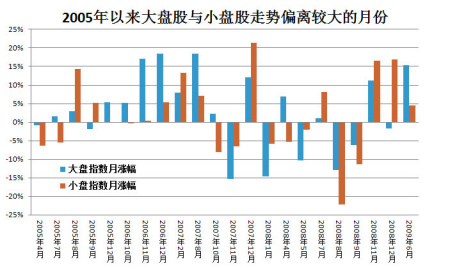

�����г�����ֶ�������Ҳʹ�þ����������Ļ��������Ϊ��Ϸ���Ż����δ�������ù��ߡ��ӹ�ȥ���г�����������A���г��ķ���ֶ�����ʮ������(��ͼ��8)����09���ϰ���Ϊ����һ���ȵ���С����ĹɵĻ�Ծ��������ȴ�������ɵ�ǿ�����Ƴ�Ϊ�����Աȡ���ˣ��ڰ����г�����ͬʱ����������Ͷ�ʷ��ͻ���Ļ����Ż���Ϸ������ȡ�ó������档

����ͼ��8���г�����ֶ�

������Դ������֤ȯ�о���

����Ŀǰ���ҹ������ٶ�ֻƫ��Ʊ�Ϳ���ʽ�����У�������Լ��ȷ�涨�ص�Ͷ������С�̹�Ʊ�Ļ�����10ֻ����ʵ��Ͷ�����ص�Ͷ������С�̹�Ʊ�Ļ���Ҳ���м�ʮֻ�������������١��Ŵ������С�̻�����С�̹�ƱͶ��ռ��Ʊ�ʲ���80%���ϣ������Ͷ�ʷ���Ϊ������

������С��ֵ��Ʊͨ�����и߳ɳ��ԣ���ҵ����Ƴ��ḻ��С�̻���Ͷ�ʻ���

�����Ӹ�����ʷ�������ܶ��������С��ֵ���й�˾������ʢ���������ͽϸߵijɳ��ԣ�����Ͷ�ʼ�ֵ��Ϊ���������⣬��ҵ����Ƴ���������Ŀǰ��С��ҵ�����˹�˾�����ʻ�����ɳ�����������ʮ��ĥ������ҵ���г��в���������ǿ���ɳ�DZ�����С��˾����ΪͶ�����ṩ�����Ͷ�ʱ꣬Ҳ�ḻ����С�̻����Ͷ�ʻ��ᡣ

����������ʾ����10��������С�̹�ƱҲ��������õ����档����2009��9��17�գ�����С��ָ������189.82%����ͬ����ָ֤��85.98%�ı�����ȣ������������ԡ�

��������������ḻ����ʷҵ������

�����������������������Ϻ��ƾ���ѧ����ѧѧʿ��12��֤ȯ�������ҵ����������֤ȯ������ҵ�ʸ��й�ע����ʦ�ʸ��й�ע���ʲ�����ʦ�ʸ��������ڴ��ʦ��������Ʋ�����������֤ȯ�������ι�˾Ͷ�����в�ҵ���¡��ڲ����ίԱ��ίԱ��ƽ��֤ȯ�������ι�˾�ʱ��г���ҵ��ҵ���ܼࡢ�ڲ����ίԱ��ίԱ�������������ֻ����������˾�о�����������Ա��2006 ��9 �¼����Ŵ��������˾������Ͷ���о���������ʦ������Ͷ���о�����ƱͶ�ʲ��ܾ��������Ŵ��������������û����֤ȯͶ�ʻ����������

�������Կ�������������Ͷ���о�������Ϊ�ḻ�����䵣�ΰ������û������ڼ䣬�û���Ҳȡ�������õ�ҵ�����������û�����2008��7��30��������������ֵ����32.31%(����2009-8-31)����66ֻ���-��������ͻ�����������2��

�������ݻ�����Լ���Ŵ������С�̻���Ĺ�Ʊ�ʲ�ռ�����ʲ���60%-95%����Ӧ�Ĺ���������Ϊ��Ʊ�ͣ�һ������·��պ�����ˮƽ���ڻ���ͻ���ծȯ����������г����𡣴��⣬��Ϊһֻ����С��ֵ��ƱΪͶ�ʷ���Ļ�����С��ֵ��Ʊ�ڻ�ýϸ߳ɳ���۵�ͬʱ����Զ����г�����Ҳ�ϴ��̹����ԣ�������ʾ������ָ����С��ָ������������������ʱ���ֱ�Ϊ0.056��0.063��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ������������

- ���ϱ��� ��������

- ����ǩ�� ��ʮһ ����3G

- �ֻ��ؿ� ���� ����Ԥ��

- ��ͼƬ�� ����Ψ ����

- ��ϧ�� ̸���� ����

- 60��� ���Ұ� �Ը�

- �ɿ������� ҡ��Ů��

- �������� ���� ������

- ������ ��ѧ�� �ܽ���

- ǡ��������� лл��İ�

- ����ӱ ���� ����������

- �����塿 С����ϵ�в���

- ˵������ �������� ����

- �ջ�̨���Ҳ��� ���С��

- ��Ц���� ͯ���㳡 ����

��ҵ����

- ������֥--���ᣲ��������

- ��Ů�Է��أ����(ͼ)

- ���ڳ����ڳ��������У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ���� �ѷ� ��ô��

- ��09�꿪ʲô����Ǯ

- �����ס����ס�����ô�죿

- ���������С--����´�

- ��10����Ʒ�����ؼ�